SEC et CFTC apposent conjointement leur « sceau » : une nouvelle ère de régulation passant du « comment réguler à « quoi » réguler

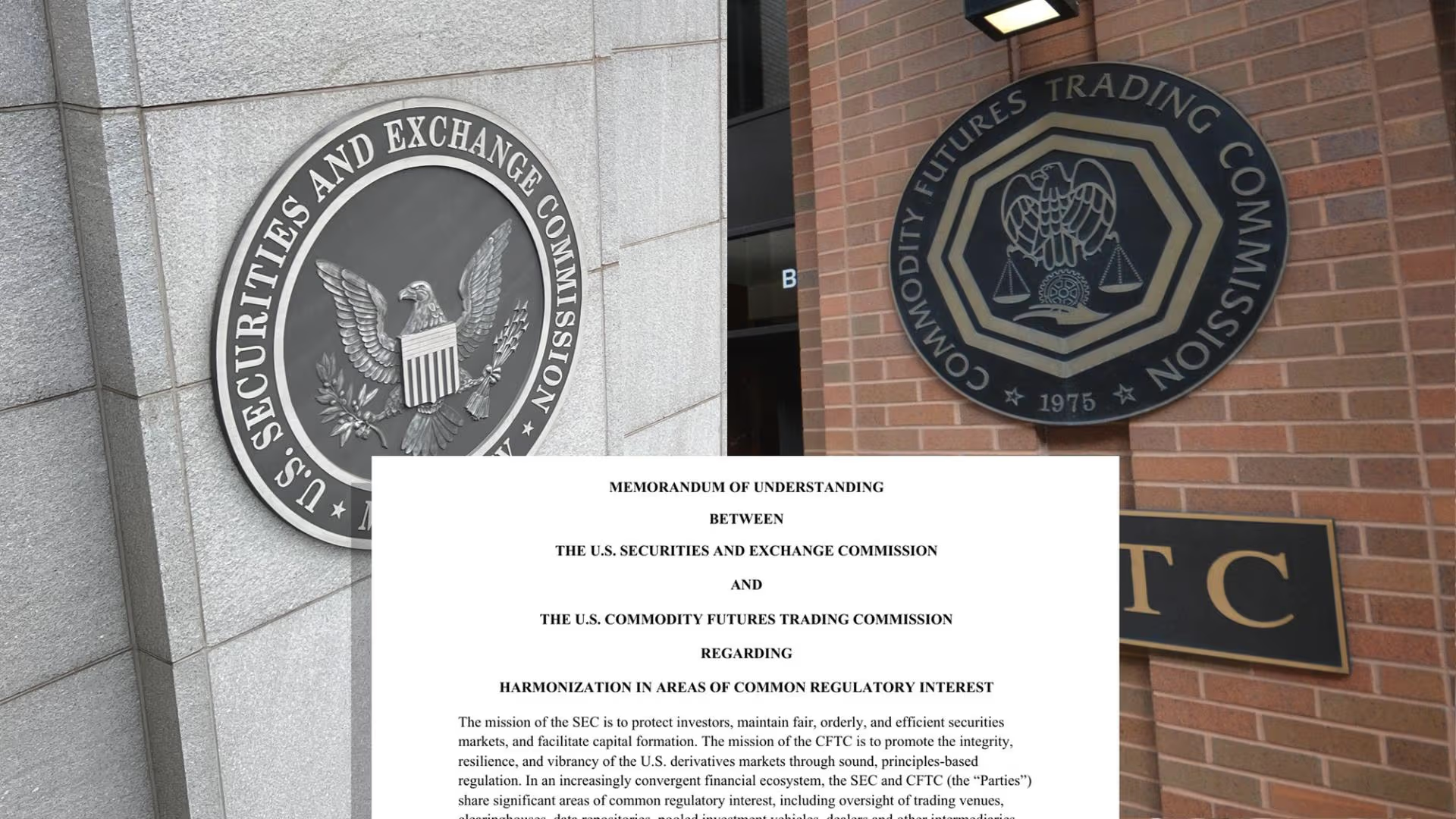

L'autorité américaine des marchés financiers (SEC) et la Commodity Futures Trading Commission (CFTC) ont conjointement publié un guide interprétatif historique le 18 mars 2026, clarifiant le statut juridique des actifs cryptographiques après une décennie de flou réglementaire.

Le document classe les actifs en cinq catégories : les biens numériques (non titres, ex. : Bitcoin, Ethereum), les objets de collection numériques (non titres, ex. : NFT, memecoins), les outils numériques (non titres, ex. : billets, identifiants), les stablecoins (statut variable) et les titres numériques (toujours considérés comme des titres).

Le guide précise qu'un actif non-titre peut néanmoins être soumis à la réglementation sur les titres s'il est vendu avec la promesse de profits futurs dépendant des efforts managériaux de l'émetteur, formant ainsi un "contrat d'investissement". Cette qualification cesse une fois ces efforts accomplis ou explicitement abandonnés.

Les activités de minage, de staking, de wrapping (sous conditions) et les airdrops sans contrepartie sont explicitement exclus de la qualification de vente de titres.

Bien que non contraignant, ce guide offre une feuille de route claire pour l'industrie, tout en laissant les questions législatives plus profondes au Congrès américain. Il marque un tournant vers une ère de conformité plus prévisible pour le secteur de la cryptographie.

比推03/18 12:16