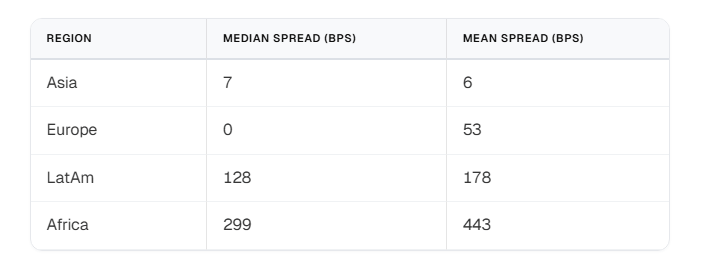

La promesse de transferts d'argent moins chers via les stablecoins en Afrique se heurte à la réalité dans de nombreux endroits. Selon les données de Borderless.xyz, l'écart médian pour les conversions de stablecoins en monnaie fiduciaire à travers l'Afrique a atteint près de 300 points de base en janvier — environ 3 % — bien plus élevé que les 1,3 % environ de l'Amérique latine et les 0,07 % infimes de l'Asie. Cet écart est important. Il frappe le portefeuille des personnes qui envoient de l'argent à leur famille.

Les Coûts de Conversion Varient Selon le Marché

Les rapports notent d'énormes différences à l'intérieur du continent. L'Afrique du Sud a affiché l'un des coûts de conversion les plus bas, à environ 1,5 %, là où plusieurs fournisseurs sont en concurrence et où les marchés ont une liquidité plus profonde.

À l'autre extrême, l'écart médian du Botswana a grimpé à près de 19,4 % en janvier, bien que les prix se soient assouplis plus tard dans le mois. Le Congo a également enregistré des niveaux de conversion supérieurs à 13 %. L'ensemble de données couvrait 66 corridors de devises et près de 94 000 observations de taux, il ne s'agit donc pas de fluctuations isolées.

Écarts régionaux moyens pour les transactions en stablecoins. Source : Borderless.xyz

La Concurrence et la Liquidité Façonnent les Taux

Les chiffres indiquent une conclusion simple : l'intermédiaire entre le stablecoin et l'argent local est crucial. Là où de multiples prestataires de paiement opèrent, les coûts de conversion se situent généralement entre 1,5 % et 4 % environ.

Là où un seul opérateur domine, les écarts peuvent dépasser 13 %. L'« écart » désigne ici la différence entre le prix auquel un prestataire achète et vend un stablecoin — semblable à l'écart entre l'offre et la demande sur les marchés traditionnels — et c'est le coût d'exécution que l'expéditeur paie finalement.

D'après les rapports, il semble que ces frictions proviennent davantage de la structure du marché local et de la liquidité que de la technologie blockchain sous-jacente.

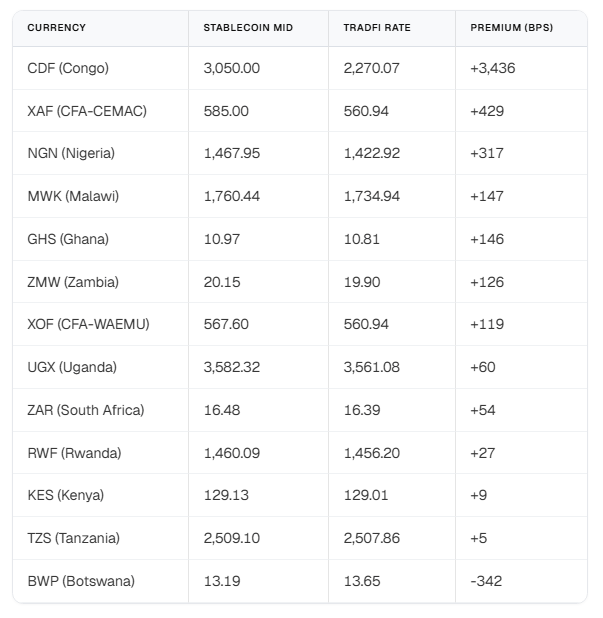

Le tableau montre les taux mid-market des stablecoins, les taux TradFi locaux et la prime en BPS qui en résulte par devise. Source : Borderless.xyz

Comparaison des Stablecoins avec le Forex Traditionnel

Borderless.xyz a également mesuré comment les taux mid-market des stablecoins se comparent aux taux mid-market du forex interbancaire, une métrique que l'entreprise appelle la prime TradFi.

Sur 33 devises dans le monde, la différence médiane était d'environ cinq points de base, soit 0,05 %, ce qui signifie que les stablecoins et les taux mid-market traditionnels étaient largement alignés dans de nombreux endroits.

En Afrique, cependant, l'écart médian s'est élargi pour atteindre près de 120 points de base, soit environ 1,2 %. Cette prime plus élevée aide à comprendre pourquoi les stablecoins ne se traduisent pas automatiquement par de grandes économies pour chaque corridor.

BTCUSD se négocie à 67 018 $ sur le graphique 24h : TradingView

Ce Que Cela Signifie pour les Expéditeurs et les Marchés

Les économistes affirment que les stablecoins réduisent les coûts des transferts d'argent en Afrique, notant que les services traditionnels facturent souvent environ 6 $ pour chaque 100 $ envoyés.

Les données récentes apportent une nuance : un règlement plus rapide et des frais plus bas sont possibles, mais seulement lorsque les points d'entrée et de sortie locaux (on-ramps et off-ramps) fonctionnent bien. Pour les consommateurs, cela signifie des économies potentielles dans certains corridors et des coûts frustrants dans d'autres.

Pour les régulateurs et les nouveaux entrants sur le marché, le signal est clair — stimuler la concurrence et la liquidité au niveau local est aussi important qu'améliorer les infrastructures transfrontalières.

Les stablecoins ont ouvert une voie qui peut être moins chère et plus rapide. Pourtant, dans la pratique, le dernier kilomètre — transformer la crypto en monnaie locale — dépend toujours des acteurs locaux, des modèles de tarification et de la profondeur du marché.

Image en vedette de andBeyond, graphique de TradingView