Auteur : Long Yue

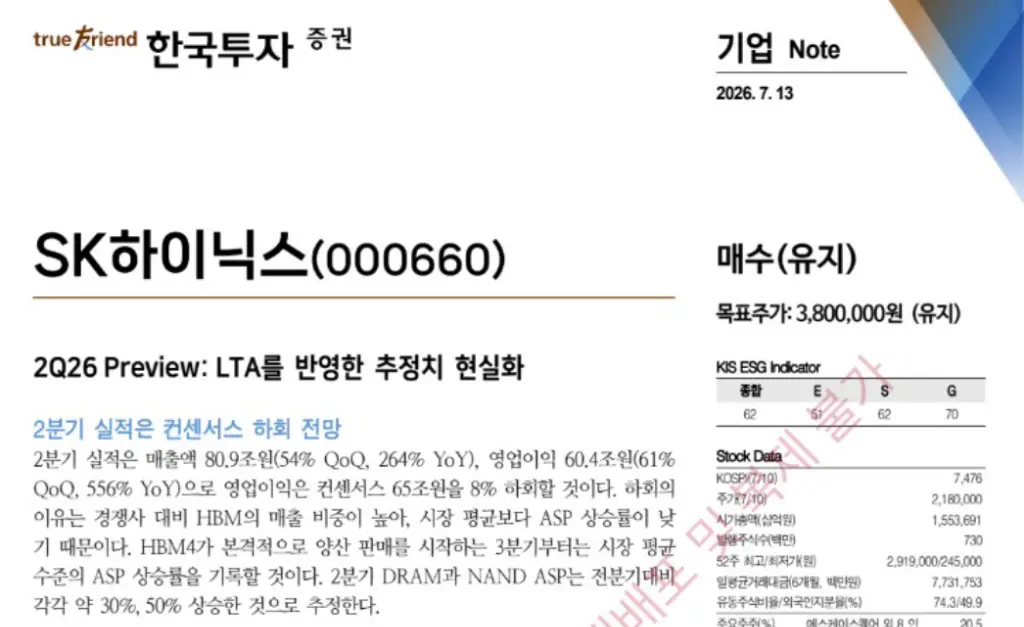

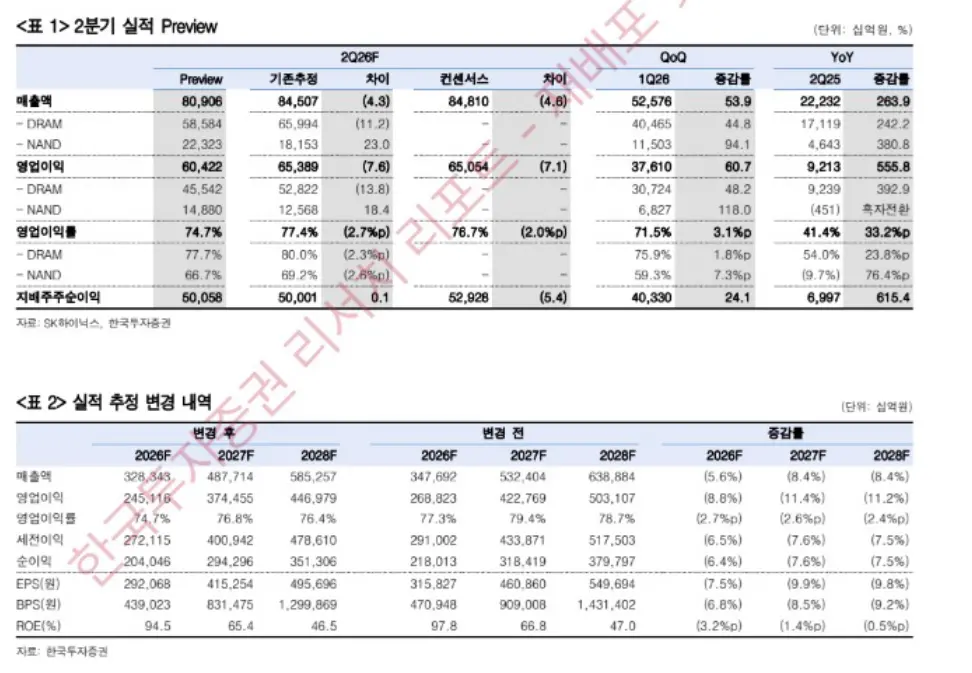

Le 13 juillet, le courtier local sud-coréen KIS a publié un rapport de prévisions sur les résultats du deuxième trimestre de SK Hynix. Selon les prévisions, le chiffre d'affaires de SK Hynix au T2 s'élèverait à 80,9 billions de wons, en hausse de 54% par rapport au trimestre précédent et en forte progression de 264% sur un an ; le bénéfice d'exploitation serait de 60,4 billions de wons, en hausse de 61% par rapport au trimestre précédent et de 556% sur un an.

Les chiffres semblent brillants, mais le problème est le suivant : le consensus du marché était de 65 billions de wons, la prévision de KIS étant inférieure d'environ 8% à ce consensus.

Cet écart a directement déclenché le marché.

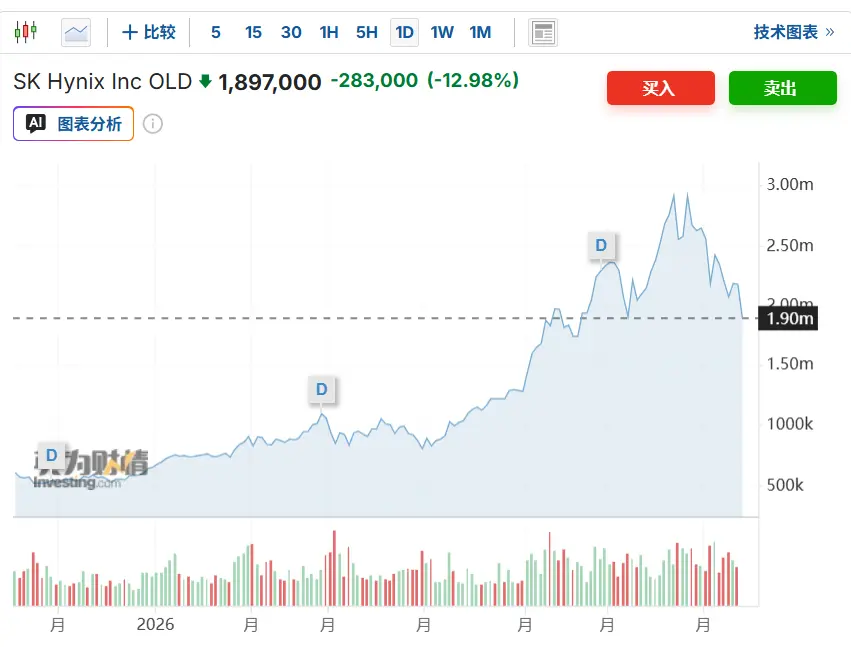

Après l'ouverture de la bourse sud-coréenne, l'action de SK Hynix a rapidement chuté de plus de 10%, tombant sous la barre des 2 millions de wons, avec un recul de 33% en seulement trois semaines par rapport au sommet historique du 25 juin.

Une part élevée de HBM tire paradoxalement le prix moyen de vente (ASP) vers le bas

KIS a expliqué dans son rapport la raison principale du bénéfice inférieur au consensus : La part du chiffre d'affaires provenant de la mémoire HBM (High Bandwidth Memory) de SK Hynix est supérieure à celle de ses concurrents, et sa part dans les expéditions est trop élevée, ce qui a entraîné une augmentation de son prix moyen de vente (ASP) inférieure à la moyenne du marché.

Cette logique semble paradoxale à première vue – le HBM est un produit haut de gamme, une part élevée ne devrait-elle pas générer plus de profits ?

La clé réside dans la structure des prix. Le HBM est généralement verrouillé à un prix fixe par des contrats d'approvisionnement à long terme (LTA), qui sont relativement stables et ne sont pas fortement réévalués à court terme en fonction des conditions du marché. En revanche, les prix du DRAM et du NAND standard sur le marché au comptant sont plus élastiques, et lorsque le marché dans son ensemble connaît une hausse des prix, l'ASP de ces produits augmente en fait plus fortement.

La part élevée de HBM chez SK Hynix signifie qu'elle a "bénéficié moins de la hausse des prix" que ses concurrents lors de cette remontée des prix moyens du marché.

Pendant ce temps, les prix moyens au comptant du DRAM et du NAND standards continuaient de grimper – KIS prévoit une hausse d'environ 30% de l'ASP du DRAM au T2 et d'environ 50% pour le NAND – mais la hausse globale de l'ASP de Hynix a été "freinée" par les prix contractuels du HBM.

La révision provient d'un nouveau calcul des LTA, et non d'une détérioration des fondamentaux

KIS a clairement indiqué dans son rapport que cette révision à la baisse était le résultat d'une correction après avoir intégré les hypothèses de prix des contrats d'approvisionnement à long terme (LTA) déjà signés dans le calcul, et non une inquiétude quant aux performances.

Le rapport s'exprime ainsi : "Il s'agit du résultat d'une actualisation des prévisions après avoir intégré les hypothèses de prix des LTA déjà signés, et non d'une inquiétude quant aux performances."

KIS a également abaissé ses prévisions de bénéfice d'exploitation pour 2026 et 2027, d'environ 9% et 11% respectivement par rapport aux prévisions précédentes. Mais le courtier souligne qu'avec le début des expéditions en masse du HBM4 à partir du troisième trimestre, la hausse des prix moyens du marché entraînera une augmentation de l'ASP global, et à ce moment-là, la progression de l'ASP de SK Hynix reviendra à la moyenne du marché.

KIS prévoit que la marge opérationnelle atteindra 74,6% au T2 2026, un niveau record, et continuera d'augmenter chaque trimestre par la suite.

Le courtier maintient un objectif de cours de 3,8 millions de wons et une recommandation "Surpondérer", estimant que cette révision à la baisse des prévisions n'est qu'une perturbation à court terme qui ne modifie pas la tendance haussière des performances à moyen et long terme.

"Une hausse de 556% mais inférieure aux attentes" : La faille dans le sentiment du marché

Une croissance de 556% sur un an est un chiffre extrêmement solide dans n'importe quel secteur. Mais la logique des marchés financiers est la suivante : l'important n'est pas de savoir combien on a augmenté, mais si l'on a atteint les attentes.

Le marché avait déjà pleinement intégré le consensus de 65 billions de wons dans les prix. La prévision de KIS est inférieure de 4,6 billions de wons à ce chiffre, ce qui équivaut à déclarer directement que "les attentes étaient trop élevées".

Cela a déclenché deux niveaux d'inquiétude : d'une part, l'impact direct des résultats à court terme inférieurs aux attentes ; d'autre part, la question de savoir si la part élevée du HBM constitue un risque structurel – à savoir, plus SK Hynix mise sur le HBM, plus l'élasticité de son ASP est limitée pendant la période de verrouillage des prix contractuels.

À cela s'ajoute le fait que SK Hynix vient d'être introduit sur le marché américain vendredi dernier, certains capitaux ayant parié sur l'introduction en bourse ayant choisi de réaliser des profits après l'entrée en bourse des ADR, ce qui a encore accru la pression à la vente.

La contagion s'étend : les ETF de Hong Kong et les actions mémoire chinoises (A-shares) reculent simultanément

La baisse de SK Hynix s'est rapidement propagée aux marchés voisins.

À Hong Kong, l'ETF à effet de levier (2x Long) sur SK Hynix a chuté de plus de 22% en une journée, et l'ETF à effet de levier (2x Long) sur Samsung Electronics a chuté de plus de 13%.

Sur le marché chinois A, les actions liées à la mémoire ont suivi la baisse, avec des titres clés comme Gigadevice, Ingenic Semiconductor, Longsys et Biwin Storage affichant des baisses de plus de 7%.

D'un point de vue plus macro, le secteur des semi-conducteurs mémoire dans son ensemble est entré en phase d'ajustement depuis une quinzaine de jours, certaines actions ayant chuté de plus de 20%, atteignant le seuil technique d'un marché baissier. Cela s'explique également par la réallocation des capitaux mondiaux au sein de l'IA et entre les différents marchés, y compris la logique de rotation "vendre les puces, acheter le cloud", ainsi que le rebond temporaire du marché de Hong Kong qui attire les flux de capitaux.

Le courtier : La logique à long terme reste inchangée, l'accent doit être mis sur la durabilité des bénéfices

Bien qu'il ait provoqué des turbulences sur le marché, la position globale de KIS dans son rapport n'est pas pessimiste.

Le courtier estime qu'avec la transition de l'industrie de la mémoire vers une structure de contrats LTA de 3 à 5 ans, le principal moteur de la valorisation des entreprises passera de "l'augmentation de l'ASP par trimestre" à "la durée pendant laquelle une rentabilité élevée peut être maintenue".

Le rapport de KIS indique : "À partir de maintenant, il faut se concentrer sur la durabilité des bénéfices. L'expansion des LTA réduit la volatilité des résultats de l'industrie de la mémoire, caractéristique de longue date."

Le courtier prévoit qu'avec l'augmentation de la part des revenus contractuels et la pression exercée par l'expansion des capacités de HBM sur l'offre globale, le niveau élevé de rentabilité de SK Hynix se maintiendra à long terme, et sa valorisation sera réévaluée en conséquence.

L'objectif de cours de 3,8 millions de wons laisse encore une marge de hausse importante par rapport au cours actuel, et KIS maintient sa recommandation "Surpondérer".