Article : 100y

Traduction : Chopper, Foresight News

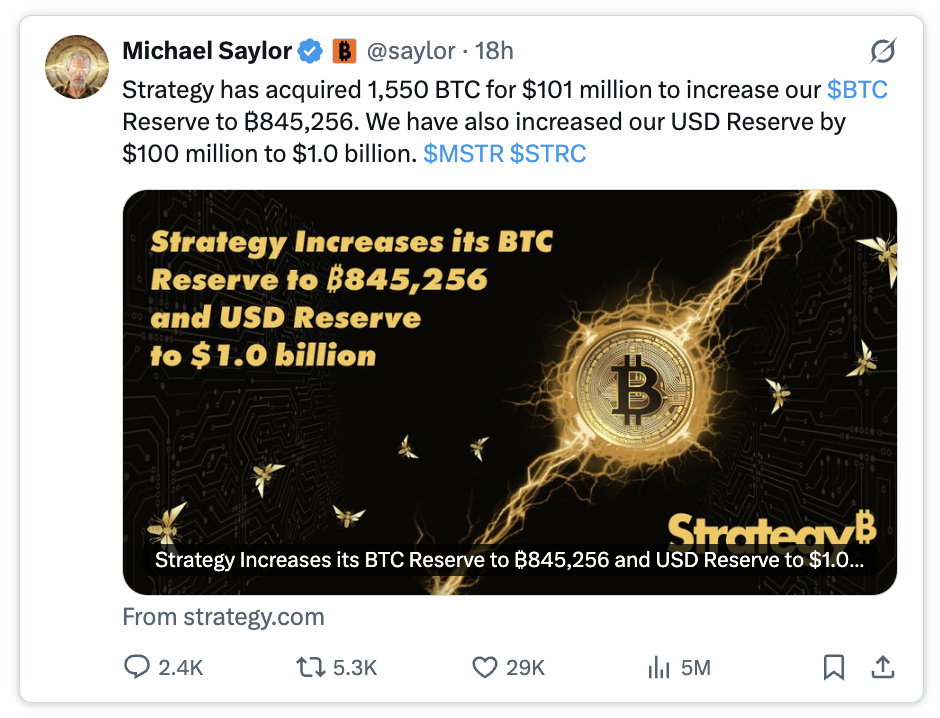

Le trésor de bitcoins Strategy a d'abord vendu 32 bitcoins, puis a procédé à un achat massif de 1 550 bitcoins.

Je ne souhaite pas le déclin de Strategy (MSTR), mais certaines vérités doivent être dites. À mon avis, il s'agit d'une opération extrêmement mauvaise.

À première vue, cette opération semble brillante. Strategy a effectué un important achat à un prix relativement bas du bitcoin, tout en augmentant sa réserve en dollars pour le paiement des dividendes prioritaires, passant de 900 millions de dollars à 1 milliard de dollars.

Cela signifie-t-il que Strategy est sur le point de connaître un retournement de situation ?

Si vous n'y voyez que des aspects positifs, c'est que vous n'avez pas vraiment compris la logique opérationnelle de cette entreprise.

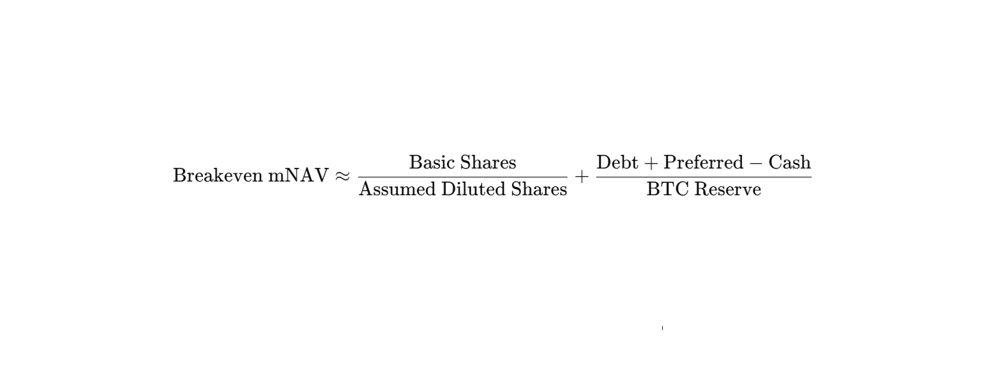

Comprendre d'abord la Valeur Nette d'Actif corrigée du seuil de rentabilité (mNAV)

Augmenter le nombre de bitcoins détenus par action (BPS) est l'objectif central de Strategy pour créer de la valeur pour les actionnaires de MSTR.

La logique pour augmenter le nombre de bitcoins par action est en fait très claire : émettre des actions ordinaires à une prime supérieure au prix du marché, puis utiliser tous les fonds levés pour acheter des bitcoins.

Alors, à quel niveau de prime MSTR doit-il atteindre pour augmenter réellement le nombre de bitcoins par action en émettant des actions de manière opportuniste ?

Selon les informations divulguées lors de la conférence téléphonique sur les résultats du premier trimestre 2026, la Valeur Nette d'Actif corrigée (mNAV) doit être supérieure à 1,22, une valeur également appelée mNAV du seuil de rentabilité.

La logique sous-jacente de ce critère est simple : les fonds levés par la vente d'une action MSTR doivent permettre d'acheter plus de bitcoins que la quantité de bitcoins actuellement détenue par action. Vous pouvez consulter le processus de raisonnement complet que j'ai publié précédemment. (https://research.4pillars.io/en/research/strategys-magic-number-122)

Finalement, la méthode de calcul de la mNAV du seuil de rentabilité est la suivante :

Je précise que la mNAV du seuil de rentabilité n'est plus de 1,22 aujourd'hui. Avant la réalisation de cet achat de 1 550 bitcoins, elle était déjà estimée à 1,30.

Pourquoi c'est une mauvaise opération

Revenons maintenant à cette opération d'achat de 1 550 bitcoins.

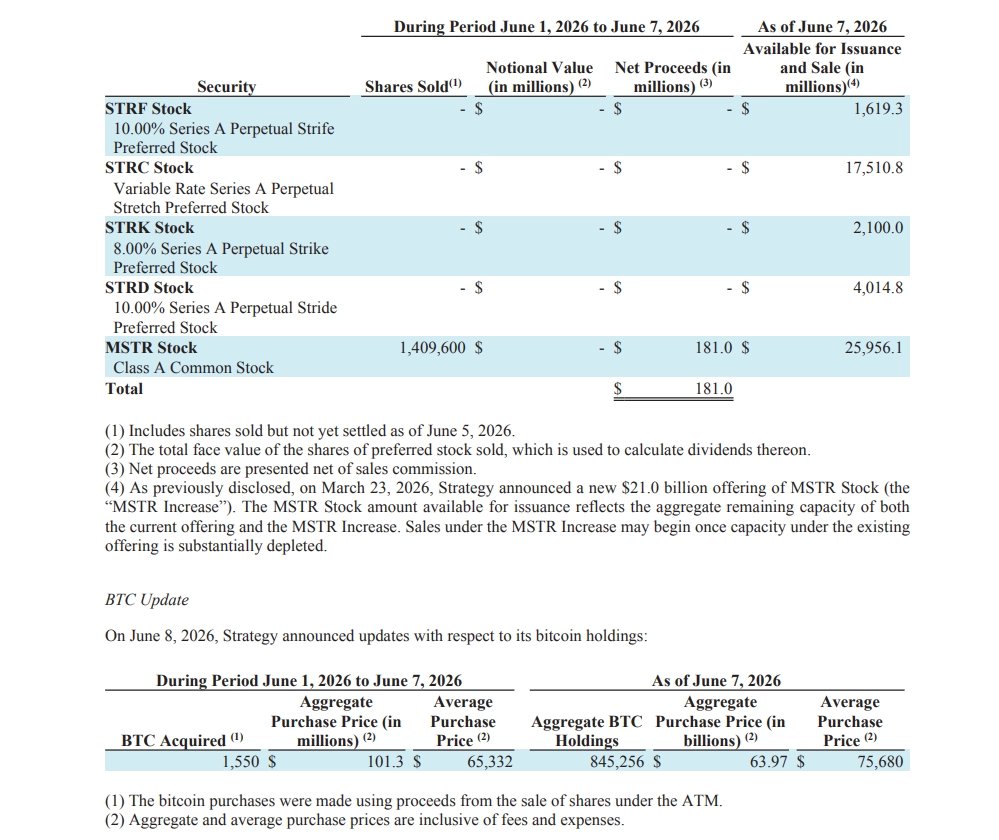

Strategy a levé un total de 181 millions de dollars grâce au programme d'émission opportuniste d'actions de MSTR, puis a utilisé 101,3 millions de dollars pour acheter 1 550 bitcoins. Cette opération présente deux problèmes fondamentaux :

Premièrement, lors de cette émission opportuniste d'actions MSTR, la Valeur Nette d'Actif corrigée (mNAV) correspondante était inférieure au seuil de rentabilité de 1,30. Émettre des actions lorsque la mNAV est inférieure au seuil, puis utiliser les fonds levés pour acheter des bitcoins, n'augmente pas le nombre de bitcoins par action, mais le fait baisser.

Deuxièmement, et c'est le point le plus crucial, les fonds levés par cette émission n'ont pas été entièrement utilisés pour acheter des bitcoins. La logique de calcul de la mNAV du seuil de rentabilité repose sur la prémisse que 100 % des fonds levés sont utilisés pour acheter des bitcoins. Même si la mNAV est élevée, si seule une partie des fonds est destinée aux bitcoins, le nombre de bitcoins par action finira par diminuer.

Il est rapporté que les fonds restants de cette émission, non utilisés pour l'achat de bitcoins, ont été placés dans la réserve en dollars de l'entreprise.

En d'autres termes, Strategy a sacrifié la valeur actionnariale et le nombre de bitcoins par action des actionnaires de MSTR pour assurer le bon fonctionnement des activités liées à STRC.

D'après les estimations, suite à cette transaction, le nombre de bitcoins par action de l'entreprise a diminué d'environ 0,19 %. Et quel en est le résultat ? La période de fonctionnement que peut couvrir la réserve en dollars de l'entreprise n'a été prolongée que d'environ 6,3 mois à 7 mois.

Un pari risqué de Strategy

Michael Saylor a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026 : « Notre objectif principal est d'augmenter le nombre de bitcoins par action, et nous ferons tout ce qui est possible pour atteindre cet objectif. »

Mais on peut voir à travers cette transaction que Strategy, pour le développement de STRC, a choisi de sacrifier le nombre de bitcoins par action de MSTR, ce qui équivaut à un pari.

Si le sacrifice de MSTR permet de restaurer le sentiment du marché, de stabiliser et faire remonter le prix de STRC, tout en ramenant la mNAV dans une fourchette raisonnable, alors l'entreprise pourra continuer à lever des fonds grâce aux canaux d'émission opportuniste d'actions de MSTR et STRC, et l'ensemble du système pourra fonctionner de manière vertueuse.

Mais si le sentiment du marché ne s'améliore pas, la situation se détériorera rapidement. Strategy devra alors probablement continuer à sacrifier les intérêts de MSTR pour survivre.

Le pire scénario s'ensuivra, l'entreprise sera soit contrainte de différer le paiement des dividendes STRC, soit elle déclinera progressivement dans une usure interne continue.

Enfin, espérons que les prix du bitcoin, de MSTR et de STRC connaîtront tous un redémarrage.