L'IA générative évolue du « chatbot » vers l'agent intelligent (AI Agent) capable d'exécuter des tâches par lui-même. Une question pratique émerge : comment ces « employés » en silicium reçoivent-ils de l'argent et comment payent-ils ? Le système bancaire traditionnel — authentification nominative, autorisation humaine, comptes d'entreprise — est par nature incompatible avec les AI Agents.

Une réponse en cours de maturation rapide est : créer une « couche monétaire » native pour l'IA en utilisant des stablecoins (USDC, USDT et les stablecoins à intérêt). Cet article décortique la mise en œuvre concrète par des entreprises leaders comme Coinbase, Circle, Stripe dans ce domaine, tout en abordant les risques de conformité et de sécurité.

L'infrastructure technique est prête, mais la manière de la mettre en action reste une grande question.

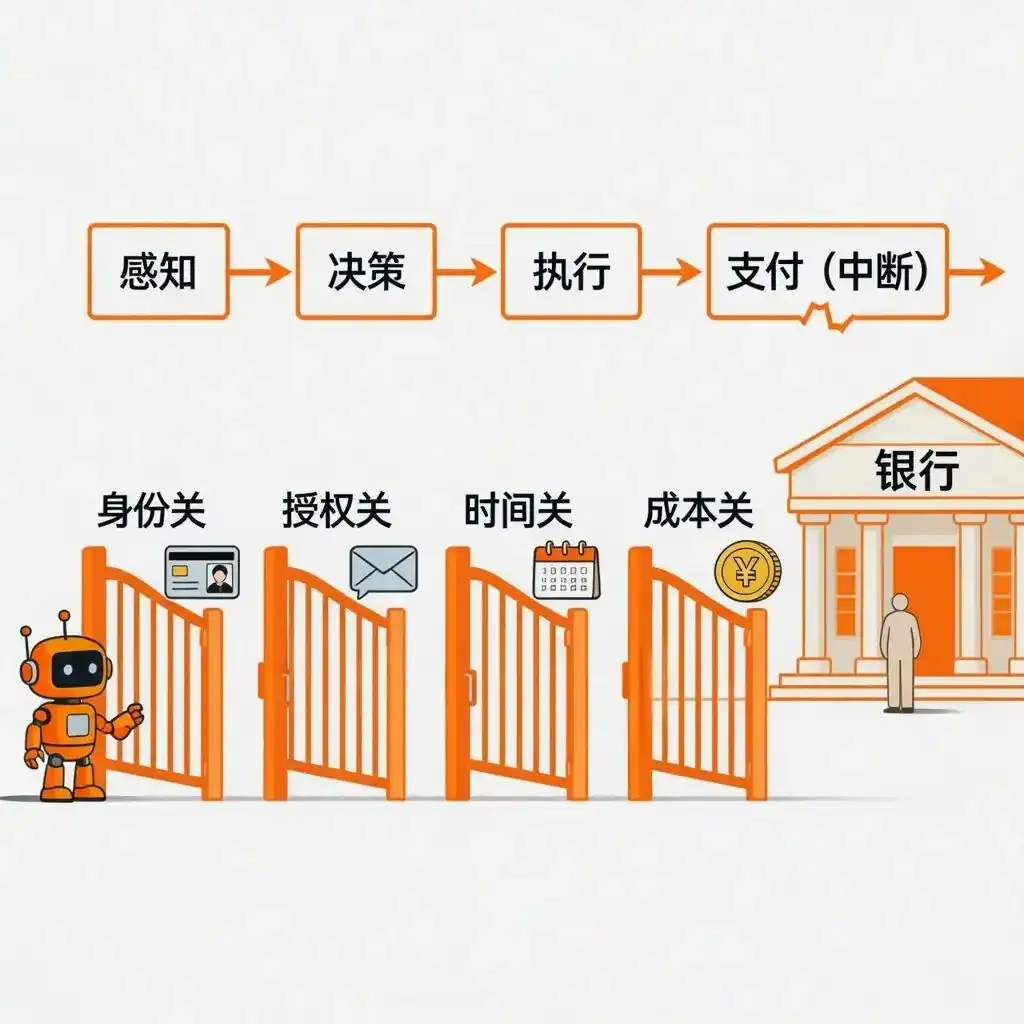

I. Le « point de rupture » des paiements rencontré par la commercialisation des AI Agents

Les AI Agents actuels sont déjà très compétents : réserver des billets d'avion, écrire du code, appeler des APIs... Mais ils se bloquent à l'étape du « paiement ». Les systèmes de paiement traditionnels sont conçus pour les humains — vous devez avoir une pièce d'identité, saisir un code de vérification, opérer pendant les heures de bureau, et chaque transaction comporte des frais non négligeables. Tout cela représente un obstacle pour les Agents.

Concrètement, le système de paiement traditionnel impose quatre barrières aux Agents :

- Barrière d'identité : Ouvrir un compte bancaire ou une carte de crédit nécessite une pièce d'identité, une reconnaissance faciale, voire des relevés bancaires, qu'un Agent ne peut fournir.

- Barrière d'autorisation : Le paiement nécessite souvent un code de vérification SMS, une confirmation manuelle, une authentification 3D Secure, qu'un Agent ne peut ni recevoir ni cliquer.

- Barrière temporelle : Les banques ne traitent les virements que les jours ouvrables et pendant les heures de bureau, alors que les Agents doivent fonctionner 24h/24 et 7j/7.

- Barrière des coûts : Chaque transaction comporte des frais fixes, par exemple à partir de 30 centimes pour une carte de crédit, rendant impossible un modèle de facturation à la demande de 0,001 dollar. Or, l'activité économique des Agents nécessite précisément ce type de facturation en micropaiements, fréquents et de faible valeur (par exemple, par appel API, par utilisation).

Le problème plus fondamental est que l'ensemble du système de paiement n'a jamais été conçu pour des transferts directs « programme à programme ». Même entre deux entreprises technologiques, le processus est souvent : l'Agent génère une commande → envoie un e-mail à une personne → la personne l'approuve → la personne se connecte au service bancaire en ligne pour virer → le service financier du destinataire fait le rapprochement. L'Agent ne peut effectuer que les deux premières étapes et la dernière de l'enregistrement ; l'étape centrale du « transfert d'argent de A à B » nécessite toujours une action humaine.

Tentatives existantes : elles imitent les humains, plutôt que de créer de nouveaux comptes pour les Agents

L'industrie a déjà fait de nombreuses tentatives, mais elles consistent essentiellement à faire « semblant d'être humain » :

- Carte de crédit virtuelle + API : L'Agent appelle des interfaces comme Stripe pour payer, mais elles sont liées à l'identité et à la carte d'une personne. Dès que le contrôle des risques détecte une anomalie (paiements trop rapides, montants étranges), il demande une vérification humaine.

- Automatisation robotisée des processus (RPA) : Faire cliquer l'Agent comme un humain sur les pages du service bancaire en ligne. Dès que le site de la banque change, que le CAPTCHA passe des chiffres à un curseur, ou qu'une étape de vérification supplémentaire apparaît, le script est obsolète.

- Paiement délégué : Une personne accorde d'abord une limite à l'Agent, qui dépense dans cette limite. Mais l'approbation de la limite, son renouvellement et la vérification des comptes doivent encore être effectués par un humain.

Le défaut commun de ces solutions : l'Agent n'a pas son propre compte, il ne peut que « vivre en empruntant une coquille ». Son autonomie peut à tout moment être révoquée par la banque ou la plateforme.

Pourquoi les stablecoins sont une meilleure solution : donner à l'Agent une « bourse » native

Pour permettre à un Agent de gérer vraiment son argent, il a besoin d'un système monétaire programmable, ne nécessitant pas d'identité humaine, fonctionnant 24h/24 et 7j/7, avec une comptabilité publique et vérifiable, et une valeur relativement stable. Les stablecoins offrent précisément cela :

- Programmable : Intégré directement dans le code, le paiement est automatique lorsque les conditions sont remplies, sans clic humain.

- Sans permission : Un Agent peut générer lui-même une adresse de portefeuille, sans faire la queue à la banque.

- Disponible en permanence : Pas de week-end, pas de jours fériés, pas d'heures de fermeture.

- Comptabilité transparente : Chaque transfert est enregistré sur la blockchain, visible par tous, facilitant l'audit.

- Valeur stable : Contrairement au Bitcoin ou à l'Ethereum qui fluctuent fortement, adaptés à la tarification et aux règlements à long terme.

Les stablecoins ne sont pas non plus absolument sûrs. Ceux adossés à des monnaies fiduciaires comme l'USDC ou l'USDT dépendent de la garde centralisée et de l'audit, et ont historiquement connu de brefs décrochages ; les stablecoins purement algorithmiques se sont avérés non viables. Les stablecoins discutés dans cet article se réfèrent principalement aux stablecoins adossés à des monnaies fiduciaires, régulés et dominants.

II. Les Agents de paiement : qui investit ?

La direction est claire, mais qui construit la voie ? Au cours des dix-huit derniers mois, des entreprises leaders comme Coinbase, Circle et Stripe ne se contentent plus de discuter de concepts, mais ont progressivement lancé des outils et protocoles utilisables. Elles abordent chacune un angle différent : certaines se spécialisent dans les portefeuilles et canaux de paiement pour Agents, d'autres résolvent le règlement inter-chaînes, d'autres encore établissent un pont entre les monnaies fiduciaires et les stablecoins.

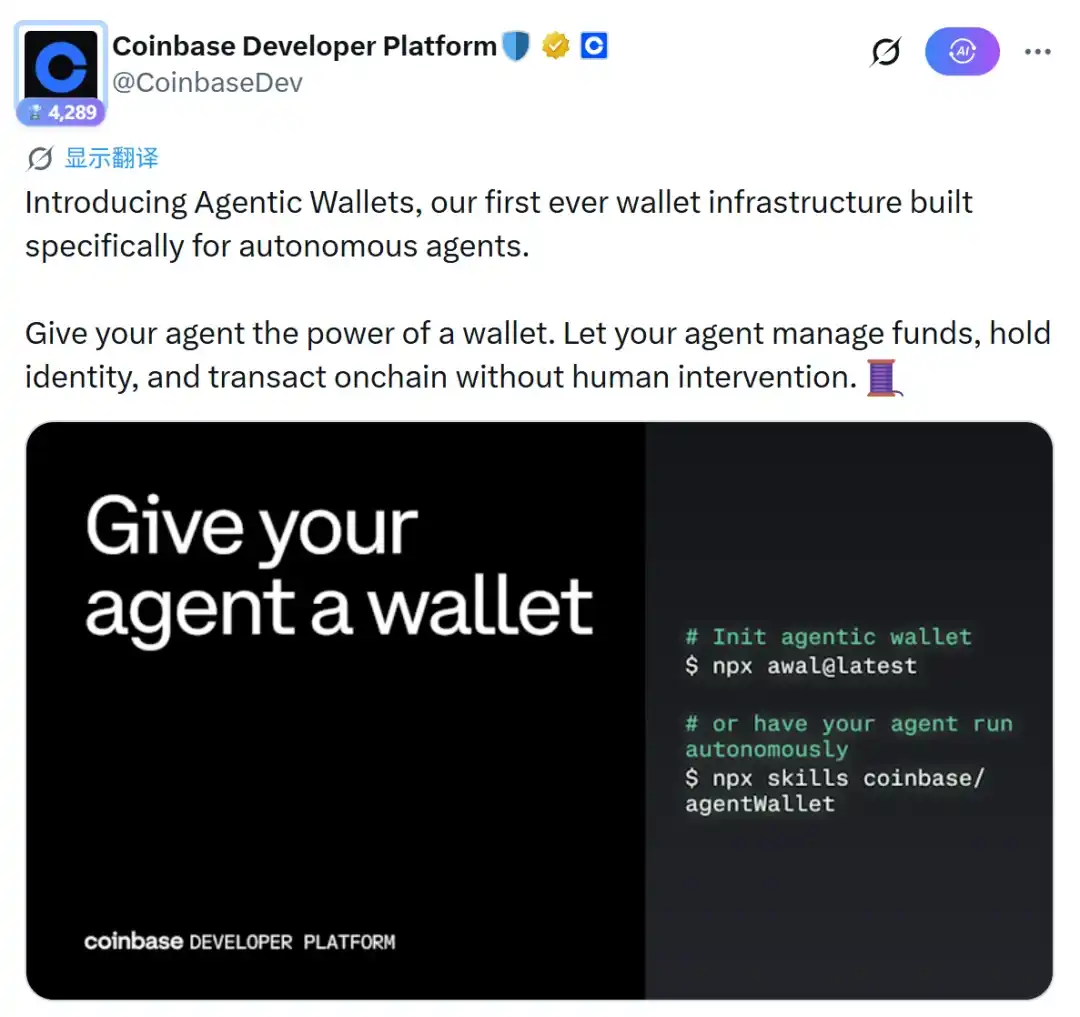

Coinbase : la chaîne Base + la boîte à outils AgentKit

AgentKit, lancé par Coinbase, est une boîte à outils de développement permettant aux développeurs d'équiper les AI Agents de portefeuilles sur chaîne et de capacités de paiement. En février 2026, ils ont lancé les Agentic Wallets, dotées de cinq fonctions principales : authentification, dépôt, paiement, échange, génération d'intérêts. Le protocole sous-jacent, x402, développé avec Cloudflare, est spécifiquement conçu pour les paiements « machine à machine ».

Début 2026, ce protocole avait déjà traité plus de 50 millions de transactions. En matière de sécurité, les Agentic Wallets permettent de définir des limites comme « montant maximum à dépenser par session » ou « montant maximum par transaction ».

Circle : Protocole inter-chaînes CCTP + AgentStack

Le CCTP (Cross-Chain Transfer Protocol) de Circle résout le problème du transfert sécurisé de l'USDC entre différentes blockchains. Il utilise un mécanisme de « brûlage-frappe », ne dépendant pas de ponts inter-chaînes tiers, offrant une sécurité et une conformité inhérentes. Sur cette base, Circle a lancé AgentStack en 2025, comprenant : un portefeuille Agent (prenant en charge les transactions sans frais de Gas), CCTP, les micropaiements Gateway (supportant un minimum de 0,000001 dollar), et un marché de services pour Agents.

Le CCTP a ajouté la fonctionnalité Hooks, permettant à un AI Agent d'inclure des informations métier lors d'un transfert inter-chaînes, réalisant ainsi des opérations en un clic comme « après réception inter-chaînes, crédit automatique ou placement ».

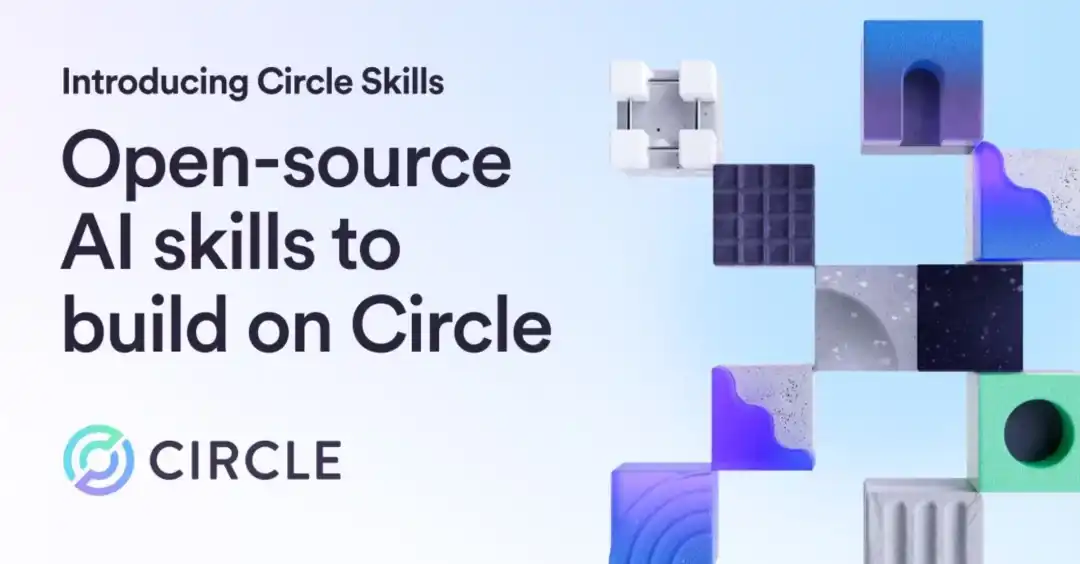

En mars 2026, Circle a également lancé la bibliothèque open source Circle Skills, permettant aux AI Agents (comme Claude) de décider eux-mêmes : quand utiliser le CCTP et quand utiliser les micropaiements Gateway.

Stripe : API de stablecoins, connectant le commerce traditionnel et le monde en chaîne

Stripe a officiellement lancé son API de stablecoins en 2025, et en acquérant l'infrastructure de stablecoins Bridge, a construit un pont conforme entre le commerce traditionnel et l'écosystème en chaîne. En octobre de la même année, Stripe a lancé les paiements d'abonnement en stablecoins, prenant d'abord en charge les abonnements en USDC sur les chaînes Base et Polygon. Ils ont également écrit des contrats intelligents pour résoudre le problème des « signatures manuelles à chaque paiement » — les utilisateurs peuvent enregistrer leur portefeuille comme moyen de paiement et autoriser des prélèvements automatiques périodiques.

Stripe masque en arrière-plan la complexité de la blockchain (gestion des clés privées, frais de Gas) avec son propre registre et sa surveillance de conformité KYC/AML. Lorsqu'un AI Agent doit effectuer des transactions avec des commerçants traditionnels, Stripe fournit un canal légal et conforme pour l'échange et le règlement en dollars.

Outre les trois leaders mentionnés ci-dessus, certaines grandes entreprises Internet traditionnelles commencent également à investir dans ce domaine :

- AWS+Stripe+Coinbase (mai 2026) : Collaboration pour proposer une infrastructure de paiement basée sur l'USDC, permettant aux AI Agents de payer eux-mêmes pour des services numériques comme les services cloud, les appels API, etc. AgentCore Payments d'Amazon Bedrock sert de couche de paiement, avec un temps de règlement d'environ 200 millisecondes sur la chaîne Base et un coût par transaction inférieur à 1 centime. Stripe a mis en œuvre son propre MPP (Machine Payment Protocol), prenant en charge les « paiements en flux » — débitant en temps réel selon la consommation de calcul ou le nombre de jetons par seconde. Le même jour, Stripe et Tempo ont publié la norme open source MPP, et Visa a également annoncé son soutien.

- Google+Coinbase (septembre 2025) : Collaboration pour lancer l'Agent Payments Protocol (AP2), combinant le cadre de communication inter-agents (A2A) de Google et le canal de paiement x402 de Coinbase, permettant aux Agents d'effectuer le processus complet « négociation du prix → paiement → émission de reçu ». Les premiers partenaires incluent ServiceNow, Salesforce, PwC, Shopee, Worldpay, etc.

- VirtualsProtocol+Ethereum Foundation (mars 2026) : Proposition conjointe de l'ERC-8183 (Agentic Commerce), une norme de règlement commercial en chaîne spécifiquement dédiée aux AI Agents. Le cœur est le concept de « Tâche (Job) » : trois parties (le client, le prestataire, l'arbitre) verrouillent les fonds via un contrat intelligent et règlent selon la machine à états « création → financement → livraison → achèvement / refus / expiration ».

III. Scénarios d'application typiques pour l'économie en silicium

Avec les infrastructures ci-dessus, si les AI Agents disposent réellement de leur propre portefeuille de stablecoins, capables de recevoir et de payer, d'effectuer des transactions inter-chaînes, de générer des intérêts, ils ne sont plus des outils isolés mais peuvent former une micro-économie autonome. Nous analysons ici les scénarios d'application qui ont partiellement été mis en œuvre à court terme et sont les plus susceptibles de libérer la valeur de l'économie en silicium.

Scénario 1 : Optimisation des rendements DeFi — laisser l'Agent faire « fructifier l'argent » lui-même

Dans la finance traditionnelle, les liquidités inactives sur un compte courant génèrent peu ou pas de revenus. Mais dans le monde DeFi, les détenteurs de stablecoins peuvent déposer leur argent sur des protocoles de prêt (comme Aave, Morpho, Compound) pour percevoir des intérêts. Le problème est que les taux d'intérêt varient constamment selon les protocoles et les chaînes, et il est difficile pour un humain de les surveiller et d'ajuster fréquemment. C'est précisément le point fort des AI Agents.

Prenez la plateforme Walbi : elle a traité 187 000 transactions initiées de manière autonome par des AI Agents en 14 semaines, impliquant 9 500 Agents indépendants — sans intervention humaine. Les Agents scannent automatiquement les taux d'intérêt sur différentes chaînes, calculent le rendement net après déduction des frais de Gas, et déplacent les fonds des pools à faible rendement vers ceux à haut rendement. Examinons la solution ZENITH : un AI Agent indépendant est déployé sur chaque chaîne publique majeure (Ethereum, Arbitrum, Optimism, Base, etc.), chacun ne gérant que les protocoles DeFi de sa propre chaîne (Aave, Morpho, Compound, etc.). Dès qu'un Agent détecte que les taux d'une chaîne sont plus élevés que ceux d'une autre, et que la différence couvre le coût inter-chaînes, il transfère les fonds via un protocole comme le CCTP.

Pourquoi ces tâches nécessitent-elles absolument des Agents ? L'opération manuelle présente trois difficultés : premièrement, suivre simultanément les variations de taux de multiples protocoles représente un volume de données trop important ; deuxièmement, les opérations inter-chaînes sont fastidieuses, nécessitant une signature manuelle pour chaque transaction ; troisièmement, les coûts de transaction et le temps nécessaires pour des réajustements fréquents sont trop élevés. Les AI Agents équipés de stablecoins peuvent surveiller 24h/24 et 7j/7, répondre en millisecondes, exécuter automatiquement, et chaque transaction est traçable et vérifiable.

Scénario 2 : Micropaiements ultimes — libérer l'économie de longue traîne « à la consommation »

Les systèmes de paiement traditionnels ont des frais fixes par transaction (à partir de 30 centimes pour les cartes de crédit), rendant économiquement non viables les micropaiements (par exemple 0,001 dollar). Mais pour les services d'IA (facturation par appel API, par image générée, par requête), les micropaiements sont précisément le mode de tarification le plus naturel. Les faibles frais de transaction des stablecoins et leur support d'unités extrêmement petites rendent à nouveau les micropaiements possibles.

Le protocole x402, développé conjointement par Coinbase et Cloudflare, intègre directement le paiement dans la requête HTTP. Lorsqu'un client accède à une API protégée, le serveur renvoie un code d'état 402 (paiement requis) avec une demande de paiement (par exemple « Veuillez payer 0,001 USDC »). Le client paie automatiquement via son portefeuille Agent intégré, puis obtient les données ou services — début 2026, ce protocole avait déjà traité plus de 50 millions de transactions. Scénarios typiques : mur payant d'API, accès payant à des ensembles de données de haute valeur, abonnements à des données de marché en temps réel.

Les Gateway Nanopayments de Circle vont encore plus loin, conçues spécifiquement pour les transactions à haute fréquence et à très faible montant, prenant en charge des transferts USDC jusqu'à 0,000001 dollar minimum, et le destinataire ne paie pas de frais de Gas. Le principe sous-jacent est le « règlement par lots + canaux d'état » : plusieurs micropaiements sont agrégés hors chaîne et finalement réglés une seule fois sur la chaîne pour le montant net. Ainsi, un Agent peut payer en temps réel pour chaque appel API, chaque mégaoctet de stockage, chaque seconde de temps de calcul, avec des frais de transaction quasi nuls. Sans micropaiements, la commercialisation des AI Agents ne peut suivre que les anciennes voies des abonnements forfaitaires ou du prépaiement ; avec eux, les Agents peuvent facturer avec précision, comme un compteur d'eau ou d'électricité, et la collaboration entre Agents (par exemple, A utilisant le service de raisonnement du modèle de B, ne payant que quelques centimes par utilisation) peut également se faire avec une friction extrêmement faible.

Scénario 3 : Des « liquidités inactives » à la « génération automatique d'intérêts » — pratique de dimension supérieure des stablecoins porteurs d'intérêts (yield-bearing)

Dans la finance traditionnelle, l'argent sur les comptes courants des entreprises ne génère pratiquement pas d'intérêts. Pour investir, il faut étudier les produits, signer des contrats, effectuer des transferts manuels, un processus fastidieux et limité dans le temps, que les petites et moyennes entreprises abandonnent souvent. Les stablecoins combinés aux AI Agents renversent complètement cette logique.

Lorsqu'un Agent détient un stablecoin porteur d'intérêts (comme aUSDC, sDAI, eUSD), le solde du portefeuille accumule automatiquement des revenus — ce type de stablecoin est essentiellement un reçu de dépôt sur un protocole DeFi, l'intérêt se reflétant directement dans l'augmentation du taux de change du jeton. L'Agent peut « générer des intérêts sans rien faire ». Plus important encore, un Agent de gestion des rendements bien conçu peut automatiquement basculer entre différents actifs générateurs d'intérêts, réalisant à la fois « des rendements et une capacité de paiement immédiate ».

La plateforme d'orchestration des rendements lancée par Ymax en février 2026 est typique : l'utilisateur n'a qu'à signer une fois pour autoriser, puis l'Agent répartit automatiquement l'argent entre plusieurs coffres comme Morpho, Aave, Compound, et effectue automatiquement un rééquilibrage en fonction des taux d'intérêt en temps réel, sans que l'utilisateur n'ait à intervenir, les rendements s'accumulant à la seconde. Un autre coffre géré par l'IA, proposé par aarnaFinance, intègre plus de vingt sources de revenus sur la chaîne (prêt, jalonnement, stratégies de coffre), l'Agent construisant dynamiquement un portefeuille d'investissement, avec un rendement annualisé en stablecoins de 8 à 12 %. À titre de comparaison : les taux des comptes courants bancaires traditionnels sont généralement inférieurs à 0,5 %, et les fonds du marché monétaire en dollars rapportent environ 4 à 5 % annualisés.

Pour un AI Agent, la capacité à générer des intérêts n'est pas seulement un plus ; elle peut changer la logique économique sous-jacente : un Agent capable de générer automatiquement des intérêts peut utiliser ces intérêts pour payer ses propres coûts de fonctionnement (frais de Gas, appels API), et même accumuler plus de capital pour exécuter des tâches plus complexes. L'Agent n'est plus un fardeau « consommateur d'argent », mais devient une micro-économie « auto-suffisante ». Lorsque des centaines de millions de tels Agents fonctionnent simultanément, ils feront émerger un tout nouveau sous-marché financier entièrement piloté par des programmes.

IV. Les défis nécessaires à une adoption à grande échelle

L'infrastructure existe, les scénarios fonctionnent, mais ne nous réjouissons pas trop vite — sans surmonter les obstacles suivants, l'utilisation commerciale à grande échelle restera un vœu pieux.

Gestion des clés privées et sécurité

La conception actuelle de nombreux portefeuilles d'AI Agents présente un gros défaut : confier directement la clé privée ou les identifiants API à l'Agent. En cas d'« attaque par injection de prompt » (par exemple, un attaquant induisant l'Agent à exécuter des opérations malveillantes via l'entrée), la clé privée peut être divulguée. La société d'audit Sherlock a classé les « compétences malveillantes de tiers », « l'injection indirecte de prompt », « l'exposition des identifiants » et la « mauvaise conception des autorisations du portefeuille » parmi les risques majeurs pour la sécurité des Web3 Agents en 2026. Les transactions sur la chaîne sont irréversibles, une seule signature erronée peut entraîner une perte permanente.

Une leçon réelle : lors de l'incident Owockibot en février 2026, l'AI Agent autonome a divulgué la clé privée de son portefeuille chaud à plusieurs endroits, et les créateurs du projet ont finalement dû couper l'accès à Internet et aux opérations cryptographiques de l'Agent. Le fondateur a admis : « J'ai sérieusement sous-estimé la difficulté de sécurité de ce projet et je dois ré-architecturer en priorisant la sécurité. »

Les solutions actuellement explorées :

- Couche de signature isolée : L'Agent peut proposer « combien je veux payer à qui », mais la signature réelle est effectuée dans un module de sécurité matérielle indépendant ou une couche de garde.

- Solution MetaMask Smart Accounts : L'Agent peut initier des transactions, mais n'obtient jamais la clé privée. Contrôle précis des autorisations via les comptes intelligents ERC-4337 et la délégation d'autorisation ERC-7710.

Conformité et vide réglementaire

Le KYC traditionnel doit devenir « Connaître Votre Agent Intelligent » (KYA), mais cette catégorie n'existe pas légalement. Un Agent n'est pas une personne morale, ne peut posséder d'actifs, signer de contrats, ou assumer la responsabilité d'un manquement contractuel. Si un Agent paie la mauvaise personne, ou est piraté pour effectuer un transfert, qui est responsable ? Cette question reste sans réponse. Concernant la surveillance transfrontalière des fonds — les transferts fréquents et complexes entre plusieurs Agents, la lutte contre le blanchiment d'argent (AML), la fiscalité, la surveillance de la conformité sont des vides à la fois techniques et juridiques. L'Agent Stack de Circle intègre bien des limites de dépenses et des listes blanche/noire, mais les paiements transnationaux entre Agents tombent facilement dans une zone grise réglementaire, et l'API de stablecoins de Stripe n'est actuellement ouverte qu'aux entreprises américaines. L'attribution des responsabilités est également floue : les Agentic Wallets s'appuient sur les limites définies par l'utilisateur, mais en cas d'erreur de l'Agent, la responsabilité incombe-t-elle à l'utilisateur ou au développeur ? Le protocole AP2 effectue quelques vérifications de conformité avant le transfert (comme la Travel Rule, le filtrage des sanctions), mais ce n'est qu'à ses balbutiements.

Risques techniques et exactitude de l'intention de l'IA

Les vulnérabilités des contrats intelligents ne disparaissent pas magiquement parce qu'ils sont contrôlés par une IA. Un pool de fonds géré par une IA peut tout aussi bien être victime d'une attaque par emprunt flash (flash loan) ou de manipulation d'oracle, et aucun protocole n'est actuellement conçu spécifiquement pour se défendre contre des Agents malveillants. Plus problématique encore est la déviation de l'intention de l'IA. Même si le portefeuille et le canal de paiement sont sécurisés, comment garantir que l'Agent exécutant des tâches financières complexes et à plusieurs étapes suive vraiment l'intention réelle de l'utilisateur ? La société d'audit Sherlock a souligné un problème clé : un prompt peut « guider » le comportement d'un Agent, mais guider n'est pas contrôler. Les façons d'échouer sont trop nombreuses — erreur de raisonnement du modèle, pollution des informations externes, injection de compétences malveillantes par des tiers... Chacune peut entraîner une perte financière irréversible. L'industrie est encore loin d'avoir suffisamment étudié les limites de sécurité et les mécanismes de vérification de « l'exécution pilotée par l'intention ».

Conclusion et perspectives

L'intégration profonde des AI Agents et des stablecoins est en train de changer fondamentalement la manière dont le commerce numérique mondial est réglé. Les infrastructures construites par Coinbase, Circle, Stripe et d'autres ont déjà créé une boucle fermée « Agent intelligent → inter-chaînes → monde des monnaies fiduciaires », faisant passer les stablecoins d'« outil de spéculation » à « bourse native de l'économie en silicium ».

À court terme, la gestion des clés privées et la sécurité sont les plus grands obstacles. On s'attend à voir émerger davantage de solutions de signature matérielle isolée et de normes d'autorisation de comptes intelligents. En matière de conformité, certaines régions (par exemple, l'UE dans le cadre de MiCA avec des directives complémentaires) pourraient commencer à expérimenter le KYA (Connaître Votre Agent).

D'un point de vue moyen à long terme, celui qui pourra intégrer de manière transparente les actifs générateurs d'intérêts, fournir des hooks inter-chaînes faciles à utiliser et répondre aux besoins de micropaiements multi-Agents, deviendra probablement une infrastructure clé pour la prochaine économie numérique d'Internet. Parallèlement, les mécanismes de vérification de l'intention de l'IA (comme la vérification formelle, la preuve d'intention basée sur la preuve à divulgation nulle de connaissance) devraient progressivement mûrir, réduisant le risque de « signature erronée ».

Dans cette économie, les Agents peuvent gagner de l'argent eux-mêmes, le dépenser eux-mêmes, investir eux-mêmes, et conclure des contrats avec d'autres Agents pour régler leur rémunération. Les humains ne sont plus les approbateurs de chaque transaction, mais plutôt les concepteurs du système et les définisseurs de ses limites. C'est à la fois excitant et inquiétant. Et le point de départ de tout cela est la refonte de l'infrastructure qui se produit aujourd'hui.

En fin de compte, la vraie question n'est plus « est-ce techniquement possible ? », mais sommes-nous prêts à accueillir une économie en chaîne composée de centaines de millions d'AI Agents fonctionnant de manière autonome ?