Auteur : KarenZ, Foresight News

Titre original : Perte de dix milliards, les résultats financiers de Strategy sonnent l'alarme ! Que disent les dirigeants ?

Le marché actuel des cryptomonnaies est plongé dans un tourbillon de correction violente. Alors que le prix du Bitcoin recule à 60 000 dollars, la sentiment du marché s'est rapidement tourné vers une panique extrême.

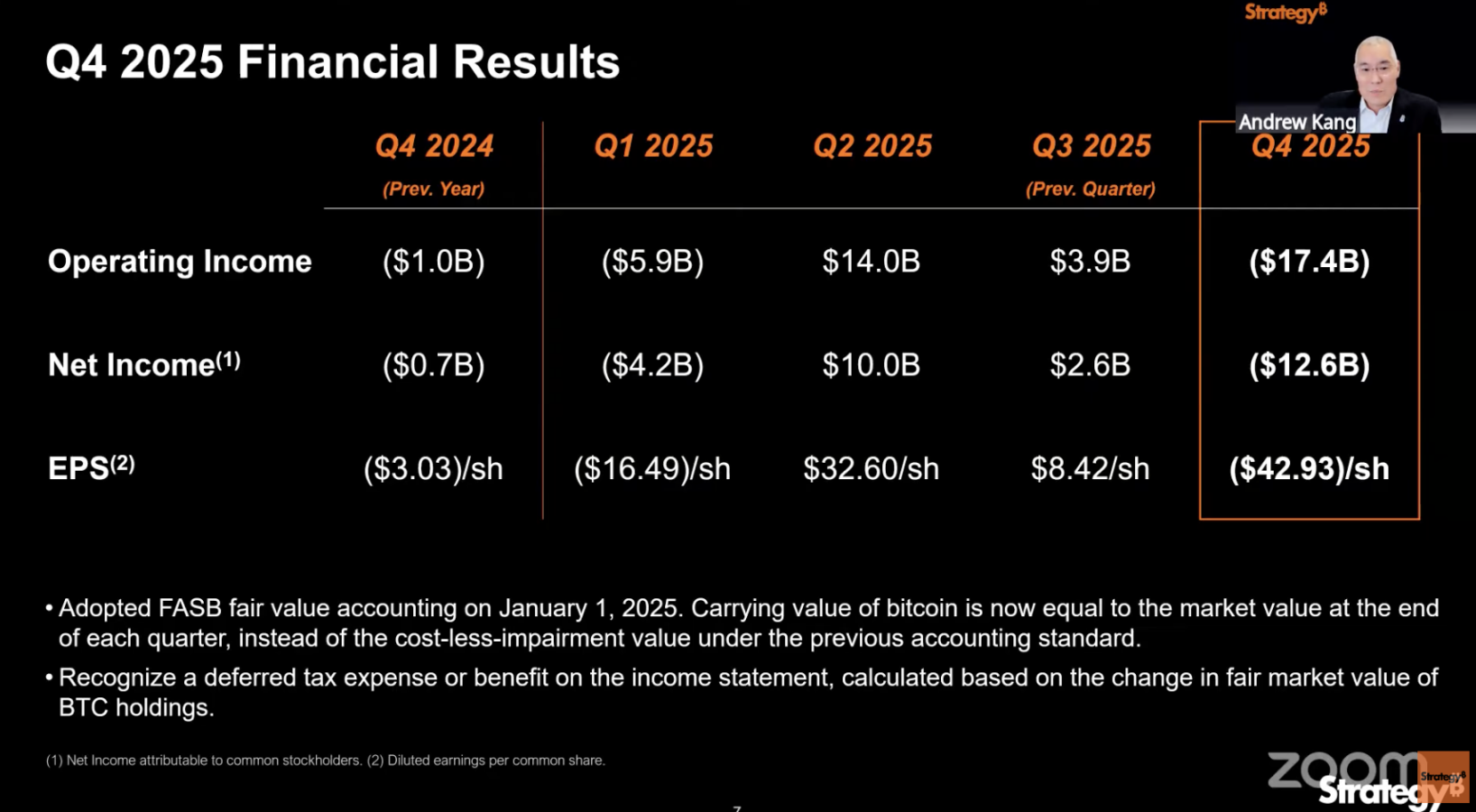

C'est dans ce contexte turbulent que les résultats financiers du quatrième trimestre 2025 de Strategy (anciennement MicroStrategy), le plus grand détenteur enterprise de Bitcoin au monde, sont venus jeter de l'huile sur le feu, versant un seau d'eau glacée sur un marché déjà morose : une perte nette trimestrielle atteignant 12,4 milliards de dollars.

Le jour de la publication des résultats, l'action de Strategy a chuté d'environ 17 %. À ce jour, son cours a cumulé une baisse de près de 80 % par rapport au plus haut historique atteint en novembre 2024.

D'une entreprise star montante grâce à sa « stratégie de trésorerie Bitcoin » à une société aujourd'hui en proie à des pertes colossales et dont l'action a été divisée par plusieurs, la situation de Strategy est le reflet le plus fidèle de l'actuelle turbulence du marché des cryptomonnaies – d'un côté, des pertes financières énormes, de l'autre, un comportement d'accumulation quasi-obsessionnel de bitcoins. Cette entreprise, avec ses données contradictoires, joue une partie risquée engageant son avenir.

Données clés : Accumulation frénétique malgré les pertes colossales

La contradiction centrale des résultats du Q4 2025 de Strategy réside dans le contraste frappant entre l'envolée record des pertes comptables et le niveau historique des détentions de Bitcoin.

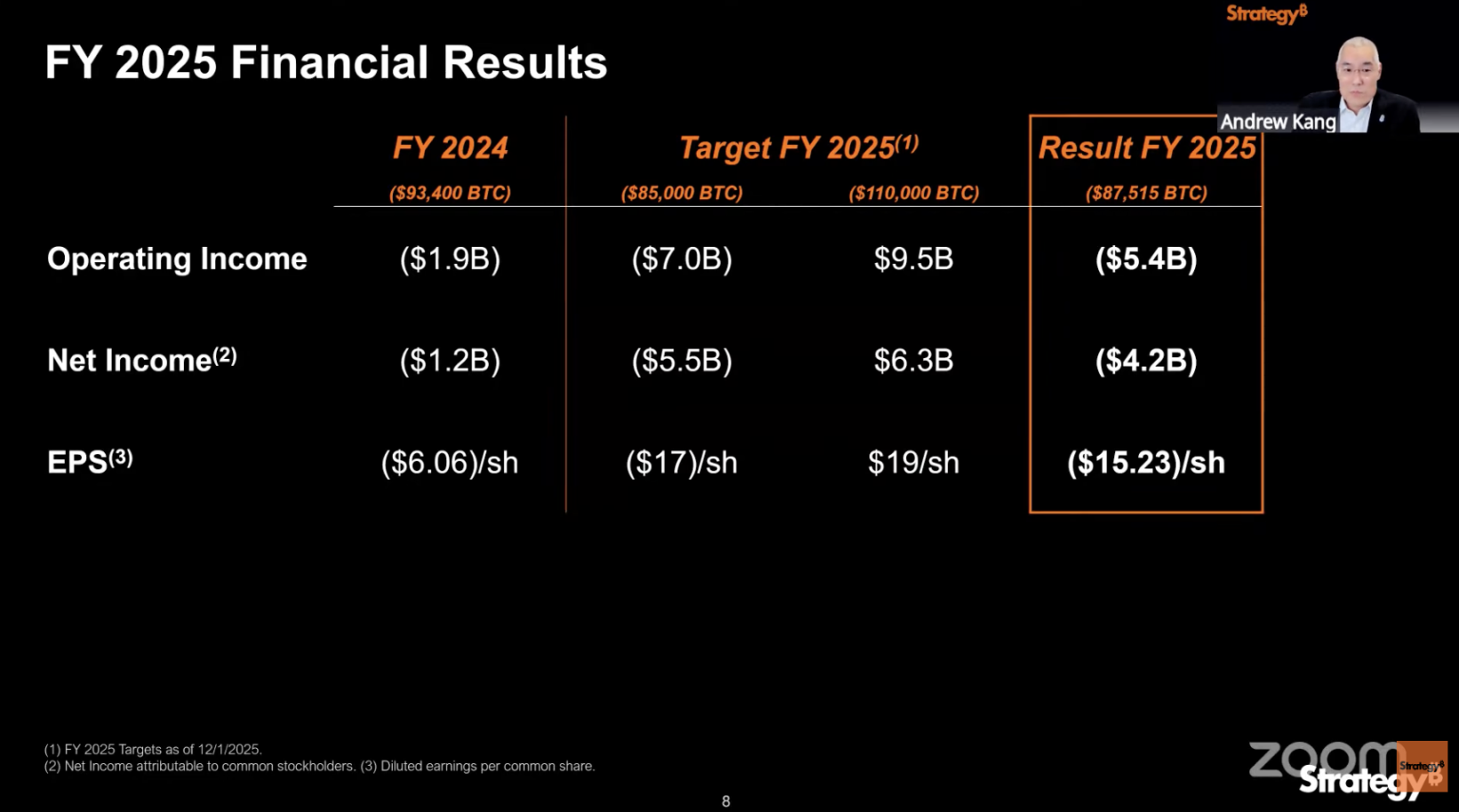

1. D'énormes pertes comptables selon les principes de la juste valeur : Au quatrième trimestre 2025, la perte opérationnelle de Strategy a atteint 17,4 milliards de dollars, pour une perte nette de 12,4 milliards de dollars. Cela résulte principalement de la nouvelle norme comptable de la juste valeur adoptée par l'entreprise à partir du 1er janvier 2025. Selon cette norme, l'entreprise doit réévaluer l'ensemble de ses positions en Bitcoin à la valeur de marché à chaque fin de trimestre. Les fluctuations du prix de la cryptomonnaie sont directement comptabilisées dans le compte de résultat. La correction continue du prix du Bitcoin a transformé la dépréciation de la valeur de la détention en pertes comptables, devenant le « facteur baissier » le plus visible du rapport.

2. L'obsession d'acheter malgré la tendance : Malgré la volatilité du marché, Strategy continue d'acheter frénétiquement, avec un achat important de 41 002 bitcoins en janvier 2026. Au 1er février 2026, Strategy détient 713 502 bitcoins, représentant environ 3,4 % de l'offre totale de Bitcoin, consolidant sa position de premier détenteur enterprise de Bitcoin au monde.

3. Une machine à lever des fonds hors norme : Au cours de l'exercice 2025, Strategy a levé plus de 25,3 milliards de dollars de capitaux totaux, un chiffre représentant environ 8 % du total des levées de fonds en actions aux États-Unis cette année-là.

4. Une réserve spéciale pour lisser le risque : Au 1er février 2026, Strategy dispose d'une réserve de 2,25 milliards de dollars en dollars, spécifiquement destinée à couvrir les dividendes sur actions privilégiées et les paiements d'intérêts de la dette pour les 2,5 prochaines années, tentant ainsi d'apaiser les inquiétudes du marché concernant les pressions sur sa trésorerie.

En termes de coût de détention, le coût total initial des bitcoins détenus par Strategy s'élève à 54,26 milliards de dollars, avec un coût unitaire moyen de 76 052 dollars. Au prix actuel du Bitcoin d'environ 65 000 dollars, la perte latente sur la détention de Bitcoin de l'entreprise dépasse les 7,8 milliards de dollars.

Une « activité principale » marginalisée et un « effet de levier » amplifié

Il est très ironique de constater que l'activité principale traditionnelle de Strategy – les logiciels d'analyse d'entreprise – est devenue une simple note de bas de page, presque oubliée dans le rapport financier. Son échelle et sa contribution sont sans commune mesure avec l'envergure de la stratégie Bitcoin.

Au quatrième trimestre 2025, bien que l'activité logicielle de l'entreprise ait maintenu une croissance positive, les données sont relativement ternes : chiffre d'affaires total de 123 millions de dollars, en hausse de seulement 1,9 % en glissement annuel ; chiffre d'affaires des services d'abonnement de 51,8 millions de dollars, en hausse de 62,1 % ; marge brute globale du quatrième trimestre de 81,3 millions de dollars, avec une marge bénéficiaire brute maintenue à un niveau élevé de 66,1 %.

Il est clair que bien que l'activité logicielle dispose d'une rentabilité stable et d'une marge brute élevée, son chiffre d'affaires se situe seulement dans l'ordre de centaines de millions, ce qui est presque négligeable comparé aux milliards levés par l'entreprise, aux dizaines de milliards de coût de détention de Bitcoin, et aux pertes trimestrielles de plus de dix milliards.

Pour Strategy aujourd'hui, les ressources centrales et le focus stratégique de l'entreprise sont entièrement tournés vers le Bitcoin. Strategy, grâce à des instruments financiers complexes comme les actions, les obligations, les actions privilégiées, offre aux investisseurs une exposition au Bitcoin avec effet de levier. Elle-même est devenue une « ombre du Bitcoin », son développement étant profondément lié au prix du Bitcoin : prospère ou périlleux ensemble.

Que se passe-t-il à l'échéance des obligations convertibles ?

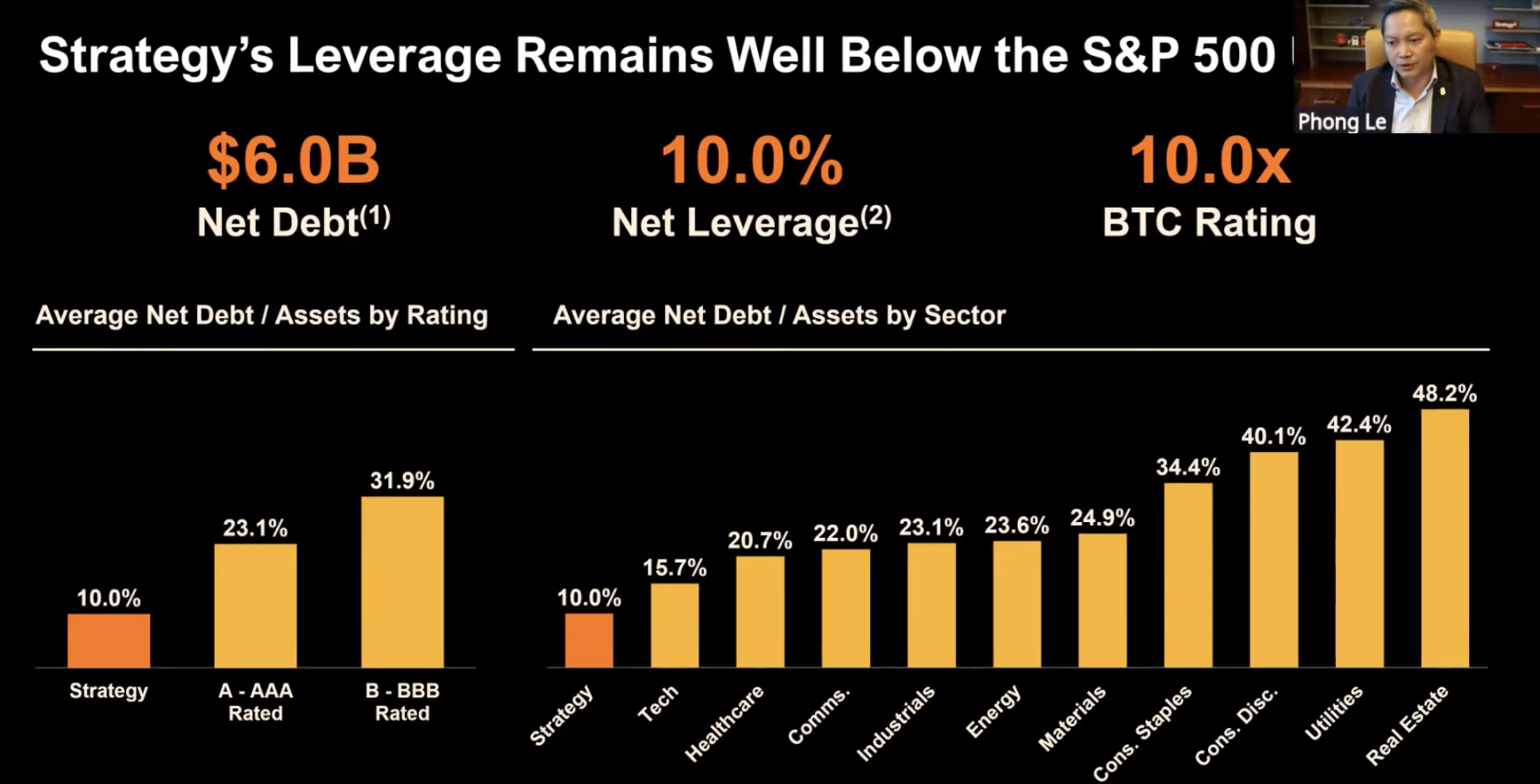

Lors de la dernière conférence téléphonique sur les résultats, Phong Le a déclaré : « Strategy a actuellement une dette nette de 6 milliards de dollars, avec un taux d'endettement actuel d'environ 13 %, soit la moitié de celui d'une entreprise investment grade et un tiers de celui d'une entreprise high yield. Dans un scénario extrême, si le prix du Bitcoin chute de 90 %, à 8 000 dollars, alors nos réserves de Bitcoin seront égales à notre dette nette. À ce moment-là, nous ne pourrons pas utiliser les réserves de Bitcoin pour rembourser les obligations convertibles, et nous envisagerons une restructuration, une augmentation de capital ou l'émission de dettes supplémentaires. »

De plus, Phong Le souhaite que l'entreprise progresse progressivement vers une capitalisation boursière. Si cela ne peut être réalisé à ce moment-là, il recherchera d'autres moyens de restructurer la dette, visant à réduire durablement le levier, à éviter de vendre des bitcoins, et à poursuivre la stratégie d'accumulation de Bitcoin.

Quand la « roue volante » se desserre

Le modèle de « roue volante Bitcoin » de Strategy repose sur une hypothèse extrêmement fragile : le prix du Bitcoin augmente de manière spiralée à long terme, et le marché des capitaux est toujours prêt à lui fournir un financement avec prime, les deux formant un cycle positif, faisant monter simultanément le cours de l'action et la taille de la détention.

Cependant, lorsque le prix du Bitcoin tombe en dessous de son coût moyen de détention (76 000 dollars), les risques et paradoxes auxquels Strategy est confrontée sont exposés.

STRC avec dividende élevé : rendement élevé pour risque élevé

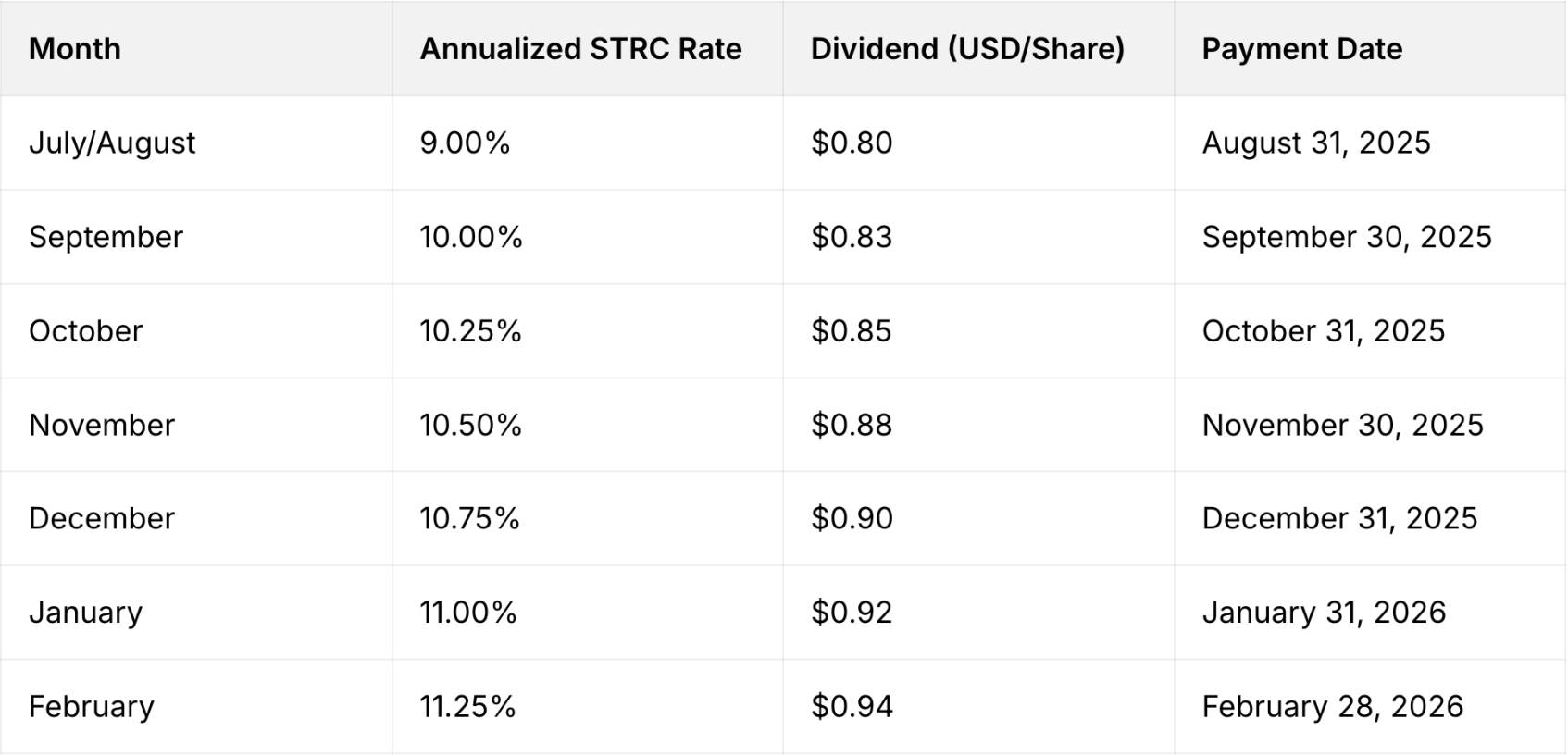

L'action privilégiée perpétuelle STRC lancée par Strategy offre actuellement un taux de dividende de 11,25 %, et ce taux a été continuellement relevé depuis juillet 2025.

Strategy a conçu ce mécanisme variable pour maintenir le prix du STRC aussi proche que possible de sa valeur nominale de 100 dollars, réduire la volatilité, et le positionner comme une alternative au « crédit à haut rendement à court terme » ou au « compte d'épargne à haut rendement ».

Dans l'environnement actuel de taux d'intérêt bas, un rendement nominal de 11,25 % est très attractif, surtout pour les investisseurs recherchant un revenu fixe élevé. Mais la logique fondamentale des marchés de capitaux n'a jamais changé : un rendement élevé s'accompagne nécessairement d'un risque élevé. Le dividende du STRC cache une énorme incertitude liée en profondeur à la stratégie Bitcoin de Strategy.

La stratégie centrale de Strategy est « l'effet de levier Bitcoin + expansion du financement ». Sa solvabilité dépend fortement de : la hausse à long terme du prix du Bitcoin, et la capacité à continuer à émettre des actions ordinaires MSTR, d'autres actions privilégiées ou de la dette pour acheter plus de BTC.

Si un marché baissier prolongé du Bitcoin se produit, si le mNAV reste faible voire en décote, et si la difficulté des levées de fonds en actions augmente, les réserves pourraient s'épuiser rapidement. Bien que l'entreprise ait constitué une réserve de 2,25 milliards de dollars en guise de tampon, ce n'est qu'une assurance achetée pour 2,5 ans pour ce pari risqué.

Le marché reflète déjà une partie des inquiétudes : le prix du STRC est inférieur à sa valeur nominale de 100 dollars, s'établissant actuellement à 93,67 dollars.

mNAV comprimé à 1,07, le canal de financement pourra-t-il rester fluide ?

La motivation centrale permettant à Strategy d'émettre sans cesse des actions pour acheter des bitcoins réside dans l'indicateur mNAV, une mesure clé utilisée pour évaluer la valorisation de ses actions par rapport à ses réserves de Bitcoin. Lorsque mNAV > 1, cela indique que le marché accorde à Strategy une valorisation supérieure à la valeur de ses bitcoins détenus (c'est-à-dire une transaction avec prime), les investisseurs étant prêts à payer une prime supplémentaire pour sa « stratégie d'effet de levier Bitcoin ».

Actuellement, le mNAV de Strategy est comprimé à 1,07. S'il tombe en dessous de 1, le canal de financement pourrait être forcé de se fermer. À ce moment-là, Strategy pourrait perdre sa capacité à soutenir le cours et à compléter ses positions, devenant complètement prisonnière des fluctuations du prix du Bitcoin.

Contrairement aux propos tenus lors de la dernière réunion, le PDG de Strategy, Phong Le, avait déclaré en novembre 2025 dans une interview avec « What Bitcoin Done » que si le mNAV de l'entreprise tombait en dessous de 1 et que les options de financement s'épuisaient, vendre des bitcoins serait « mathématiquement » justifié. Mais il a précisé que ce serait un dernier recours, et non un ajustement de politique.

Boucle de rétroaction négative ?

Pour Strategy, le plus terrible n'est pas les pertes colossales actuelles, mais la possible boucle de rétroaction négative qui pourrait se déclencher, un scénario que tous les acteurs du marché crypto redoutent le plus :

Baisse du prix du Bitcoin → Réduction de la valeur nette de l'entreprise → mNAV passe sous 1, prime disparaît → Incapacité à obtenir de nouveaux fonds par financement → Incapacité à payer les intérêts élevés et les dividendes → Forcée de vendre des bitcoins pour lever des fonds → Pression de vente sur le Bitcoin augmente, prix baisse encore davantage → Valeur nette se réduit encore davantage...

Avantages politiques et engagements technologiques, peuvent-ils restaurer la confiance ?

Lors de la conférence téléphonique sur les résultats, Michael Saylor n'a pas limité son regard aux mauvaises nouvelles à court terme de la perte trimestrielle de l'entreprise. Il a plutôt mis en avant le virage complet du côté politique américain et l'adoption accélérée par le secteur financier pour esquisser une feuille de route favorable à long terme pour le développement du Bitcoin. Simultanément, il a abordé les risques technologiques quantiques et le plan de déploiement, les préoccupations majeures du marché, pour restaurer la confiance dans la stratégie Bitcoin de l'entreprise.

Michael Saylor a souligné que le développement actuel du Bitcoin bénéficie d'une double période de prospérité, politique et financière, sans précédent. Sur le plan politique, l'attitude du gouvernement américain envers les actifs numériques a accompli un changement fondamental, passant du scepticisme à la reconnaissance. Le président et 12 membres du cabinet ont clairement exprimé leur soutien au Bitcoin. Un consensus bipartisan sur la régulation et l'adoption des actifs numériques place les États-Unis à l'avant-garde du développement mondial des actifs numériques.

Sur le plan financier, le taux d'adoption du Bitcoin par l'industrie connaît une croissance explosive : les grandes banques lancent des services complets de trading, de crédit et de garde de Bitcoin, les entreprises de fintech continuent de renforcer leur positionnement sur le Bitcoin. L'entrée simultanée sur les marchés publics et des institutions financières traditionnelles renforce continuellement les attributs financiers du Bitcoin, augmentant sa liquidité et sa reconnaissance.

En réponse aux sentiments de FUD (Peur, Incertitude, Doute) qui imprègnent le marché, Michael Saylor a également donné une réponse directe, se concentrant particulièrement sur l'inquiétude technique centrale du calcul quantique : la menace commerciale du calcul quantique pour le Bitcoin ne se manifestera pas avant au moins 10 ans, et la communauté Bitcoin dispose de la capacité de mise à niveau par consensus mondial pour relever les défis technologiques futurs.

Michael Saylor a ajouté que Strategy prendrait activement ses responsabilités sectorielles en lançant un plan mondial pour la sécurité du Bitcoin, mobilisant les ressources mondiales en cybersécurité et sécurité des cryptomonnaies pour rechercher et proposer des solutions de consensus face au calcul quantique et aux nouvelles menaces de sécurité, favorisant ainsi le développement sain et stable de toute l'industrie des cryptomonnaies.

En résumé

Si la tendance continue à baisser, la perte opérationnelle trimestrielle de 17,4 milliards de dollars et la perte nette de 12,4 milliards de dollars ne sont peut-être que le début des difficultés pour Strategy.

Le vrai test est de savoir si la foi peut vaincre la gravité lorsque la panique du marché se propage, lorsque la « prime » disparaît et lorsque les nouveaux fonds s'assèchent. Pour les investisseurs, Strategy aujourd'hui pourrait être un contrat d'options à risque très élevé et à cote très élevée : s'ils gagnent, le prix du Bitcoin remonte, la roue volante redémarre, et les investisseurs obtiennent un retour ; s'ils perdent, la boucle de rétroaction négative s'enclenche, l'entreprise entre en crise, et les investisseurs subissent des pertes désastreuses.

L'issue finale de ce pari risqué engageant l'avenir de l'entreprise est encore inconnue, mais Strategy a déjà sonné l'alarme pour toute l'industrie des cryptomonnaies – dans l'euphorie du marché, une foi excessivement obstinée et un effet de levier sans retenue pourraient faire face à une réalité qui se venge.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush