Rédigé par : Thejaswini M A

Traduit par : Saoirse, Foresight News

La chose la plus coûteuse pour un individu est la nécessité de prendre des décisions de manière autonome. En comparaison, le coût des frais est négligeable. Les gens sont prêts à payer pour la tranquillité d'esprit et la commodité, tout simplement.

La logique d'exploitation des plateformes découle de cela : elles soulagent l'utilisateur du fardeau de la décision. Dans le livre L'Âge de l'Extraction de Tim Wu, il y a un terme que j'aime beaucoup — « l'entrave passive ». Les plateformes réalisent leur exploitation en privant les utilisateurs de leur droit de choisir de manière autonome.

Vous ne savez pas comment choisir des actions ? Pas de problème, les fonds indiciels, le S&P 500 s'en chargeront pour vous. Vous ne comprenez pas les produits de prêt ? Alors, changeons le nom, emballons-les directement comme des comptes d'épargne, et faisons-en la promotion. Leur essence est de percevoir des « frais de service de tranquillité d'esprit » : épargner à l'utilisateur la réflexion décisionnelle, et parfois même s'approprier les rendements excédentaires qui devraient revenir à l'utilisateur, le grand public n'y prêtant aucune attention.

La DeFi traditionnelle, au contraire, empile un grand nombre de choix complexes pour l'utilisateur : quelle chaîne de blocs choisir, quel pool de liquidités, quels sont les taux d'intérêt en temps réel, quand déplacer les fonds, les ponts inter-chaînes présentent-ils des risques de sécurité, et en plus, il faut distinguer si la page est la plateforme officielle ou un site de phishing imité généré avec Claude avant le 12 juillet. Aave, après six ans de développement, n'a attiré que 2,5 millions d'utilisateurs, tandis que Revolut, axé sur une opération ultra-simple, compte 65 millions d'utilisateurs. Par conséquent, il n'est pas exagéré de dire qu'Aave doit répondre aux besoins des utilisateurs ordinaires et optimiser l'expérience utilisateur.

De janvier à juillet de cette année, le taux annuel du pool USDC d'Aave a fluctué violemment entre 2 % et 9 %. Les fluctuations de taux sont la norme dans la DeFi : les utilisateurs surveillent la hausse et la baisse des taux, déplaçant leurs fonds là où les rendements sont plus élevés. Mais ce modèle n'est tout simplement pas adapté au grand public ordinaire. Les nouvelles banques numériques ne peuvent pas expliquer aux utilisateurs que les rendements des dépôts sont déterminés par la demande de prêt du marché et peuvent un jour tomber à 2 %. Les utilisateurs ne confieront pas leurs fonds à un produit plein d'incertitudes, c'est aussi la raison principale pour laquelle la grande majorité des gens ne touchent jamais aux applications de gestion de cryptomonnaie.

Le 9 juillet, Aave Labs a proposé une solution — les Stable Vaults (Coffres-forts Stables). Cet article analysera sa logique de fonctionnement, qui en profite, et pourquoi les utilisateurs ordinaires continueront à utiliser ce produit même en connaissant le coût.

Mécanisme de fonctionnement des Stable Vaults

Toute entreprise peut proposer un service de dépôt d'épargne après une seule intégration, applicable aux banques numériques, portefeuilles cryptographiques, prestataires de services de paie. Les fonds déposés par les utilisateurs finiront par affluer vers le marché du prêt d'Aave. Les utilisateurs n'ont qu'à consulter les rendements dans l'App qu'ils utilisent quotidiennement et peuvent participer directement s'ils trouvent que cela en vaut la peine.

Caractéristique principale du coffre-fort : des rendements fixes, ce qui est très rare dans l'industrie cryptographique. Les rendements du pool de prêt sous-jacent d'Aave varient en temps réel avec la demande des emprunteurs du marché. Les Stable Vaults équivalent à ajouter une couche tampon au-dessus de la couche sous-jacente, laissant à l'opérateur la possibilité d'ajuster les taux : l'opérateur définit le taux affiché, par exemple à 4 %. Par la suite, quel que soit le mouvement du taux du marché sous-jacent d'Aave, le coffre-fort versera stablement 4 % annuels aux utilisateurs. Les risques de pertes/pertes liés aux fluctuations des taux sont entièrement supportés par l'opérateur. La partie excédentaire des rendements sous-jacents dépassant 4 % revient entièrement à l'opérateur.

Perspective de l'utilisateur déposant

L'utilisateur obtient ainsi une « garantie de rendement ». Au printemps dernier, lorsque le taux du pool USDC d'Aave est tombé à 2 %, le coffre-fort promettant 4 % annuels a continué à verser intégralement, le déficit de taux étant comblé par l'opérateur.

Sur les marchés financiers, transférer un risque a toujours un prix, et il n'en est pas autrement ici. On peut faire l'analogie avec un prêt immobilier à taux fixe : comparé à un taux variable, le taux fixe est généralement supérieur de 50 à 100 points de base, cette prime est le coût que l'emprunteur paie pour obtenir une certitude de rendement.

En utilisant un coffre-fort, l'utilisateur n'a pas besoin de créer son propre portefeuille cryptographique, de conserver sa phrase de récupération, d'opérer des transferts inter-chaînes, de sélectionner des chaînes de blocs ; la plateforme fournira des services de support client, de récupération de compte, de connexion par reconnaissance faciale. Si des problèmes surviennent avec les actifs, une entreprise physique sera responsable du suivi. L'application officielle d'Aave a la certification de sécurité SOC 2, prend en charge la double authentification, ce sont aussi des services que les utilisateurs ordinaires sont vraiment prêts à payer.

Mais l'utilisateur doit également en payer le prix : un plafond de rendement. Lorsque le rendement du pool sous-jacent monte à 9 % ou 6 %, l'utilisateur ne reçoit toujours que les 4 % fixés par l'opérateur. L'opérateur définira des taux fixes différenciés selon le niveau de membre de l'utilisateur. Les taux variables permettent à l'utilisateur de voir directement les rendements réels du marché, tandis que les taux fixes masquent complètement l'écart de taux que perçoit l'intermédiaire.

De plus, l'utilisateur ajoute une nouvelle couche de risque de contrepartie : ce modèle superpose deux nouveaux types de risques à la sécurité des fonds. D'abord, la situation opérationnelle de l'entreprise financière elle-même, ensuite les vulnérabilités des scripts de code privés qui orchestrent les fonds en arrière-plan. Un dépôt natif direct sur Aave expose l'utilisateur uniquement au risque du code sous-jacent du protocole ; mais en utilisant un coffre-fort, même si le protocole Aave lui-même n'a aucune faille, si l'entreprise opératrice fait faillite ou si une erreur dans le script d'arrière-plan cause une perte de transfert de fonds, les actifs de l'utilisateur seront également affectés.

Sur les marchés traditionnels de swaps de taux, la comparaison approfondie entre l'offre et la demande ramènera les taux fixes à un niveau raisonnable. Mais dans le modèle des Stable Vaults, le taux est entièrement défini unilatéralement par l'opérateur, l'utilisateur manque de canaux de comparaison horizontaux. L'utilisateur ne comparera pas les 4 % avec le rendement réel de 6 % sous-jacent d'Aave, il se contentera de le comparer aux dépôts bancaires traditionnels : la page officielle d'Aave affichera son propre taux à côté du taux d'épargne moyen national de 0,4 % compilé par la Federal Deposit Insurance Corporation (FDIC), et sous cette comparaison, les rendements du coffre-fort semblent très attractifs.

Source : aave.com

Perspective de l'opérateur

Par exemple : une banque numérique dispose de 200 millions de dollars de stablecoins inactifs d'utilisateurs, le coût d'acquisition des utilisateurs est déjà engagé. Il suffit de réaliser une seule intégration technique pour lancer les Stable Vaults, en faisant la promotion d'un taux annuel fixe de 4 %. Si le rendement annuel du pool de liquidités sous-jacent d'Aave est de 6 %, avec seulement l'écart de 2 %, cela génère 4 millions de dollars de bénéfices supplémentaires par an. Ces fonds dormants qui ne produisaient que des coûts d'inactivité deviennent désormais une source de revenus stables à faible investissement.

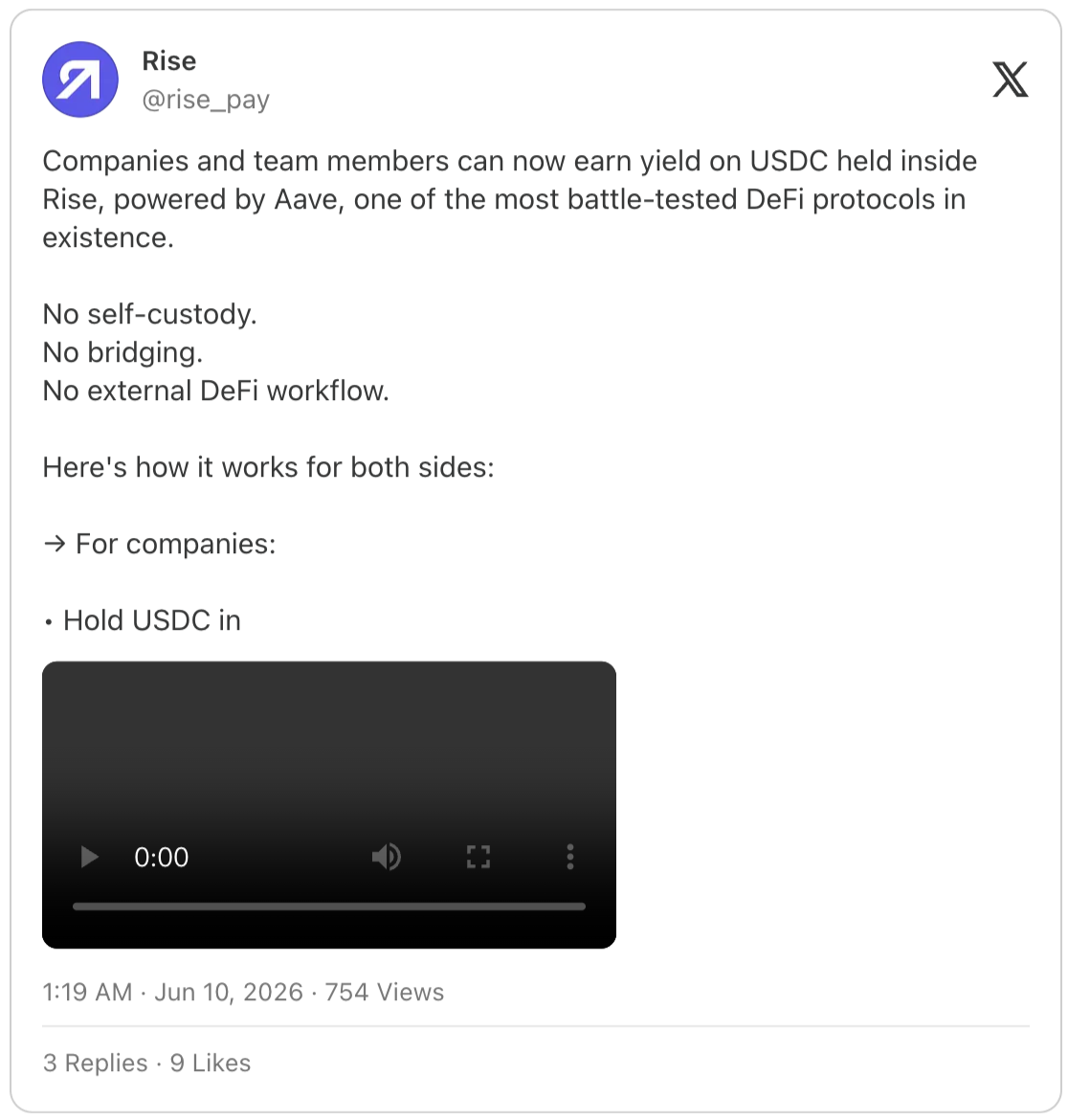

Le prestataire de services de règlement de salaire Rise en est un cas typique : cette plateforme verse les salaires aux contractuels dans 190 pays, ayant traité plus de 1,5 milliard de dollars au total. Les entreprises pré-déposent généralement les salaires en USDC une semaine à l'avance, ces fonds étaient auparavant complètement inactifs. C'est pourquoi Rise a lancé sa propre fonction de gestion de patrimoine, Rise Earn, déposant temporairement les salaires pré-déposés dans le pool USDC d'Aave sur la chaîne Arbitrum, jusqu'à la date de paiement des salaires.

Rise ne prélève que 1 % du rendement total comme frais de service, sans autres retenues. Sur le rendement annuel sous-jacent de 6 %, le prestataire ne prend que 6 points de base, le contractuel reçoit 5,94 %, et le taux variable en temps réel d'Aave sous-jacent est affiché tout au long du processus.

Avec la même échelle de fonds gérée via les Stable Vaults, l'opérateur pourrait gagner un écart de 200 points de base, l'écart de partage des revenus atteignant 33 fois.

Perspective d'Aave et des Stable Vaults

Aave réalise des bénéfices en vendant la fonction de taux différenciés des coffres-forts : les opérateurs peuvent définir des rendements différenciés selon le niveau de membre, les activités marketing, par exemple 5 % annuels pour les membres premium, 3,5 % pour les utilisateurs ordinaires, le tout provenant du même pool de prêt sous-jacent. Les entreprises fintech émettant leur propre stablecoin peuvent également enregistrer leur stablecoin comme actif de dépôt dans le coffre-fort, construisant ainsi un système de circulation de fonds en boucle fermée. Des rendements stables augmenteront la rétention des fonds des utilisateurs, et les actifs continuellement sédimentés sont eux-mêmes un levier central pour fidéliser les utilisateurs sur la plateforme.

Les opérateurs ne gagnent pas l'écart de manière arbitraire, ils doivent supporter les pertes liées aux écarts de taux dans les deux sens. Au printemps dernier, lorsque le rendement du pool sous-jacent est tombé à 2 %, tous les opérateurs de coffres-forts promettant des taux fixes supérieurs à 2 % ont dû puiser dans leurs propres fonds pour combler la différence de rendement.

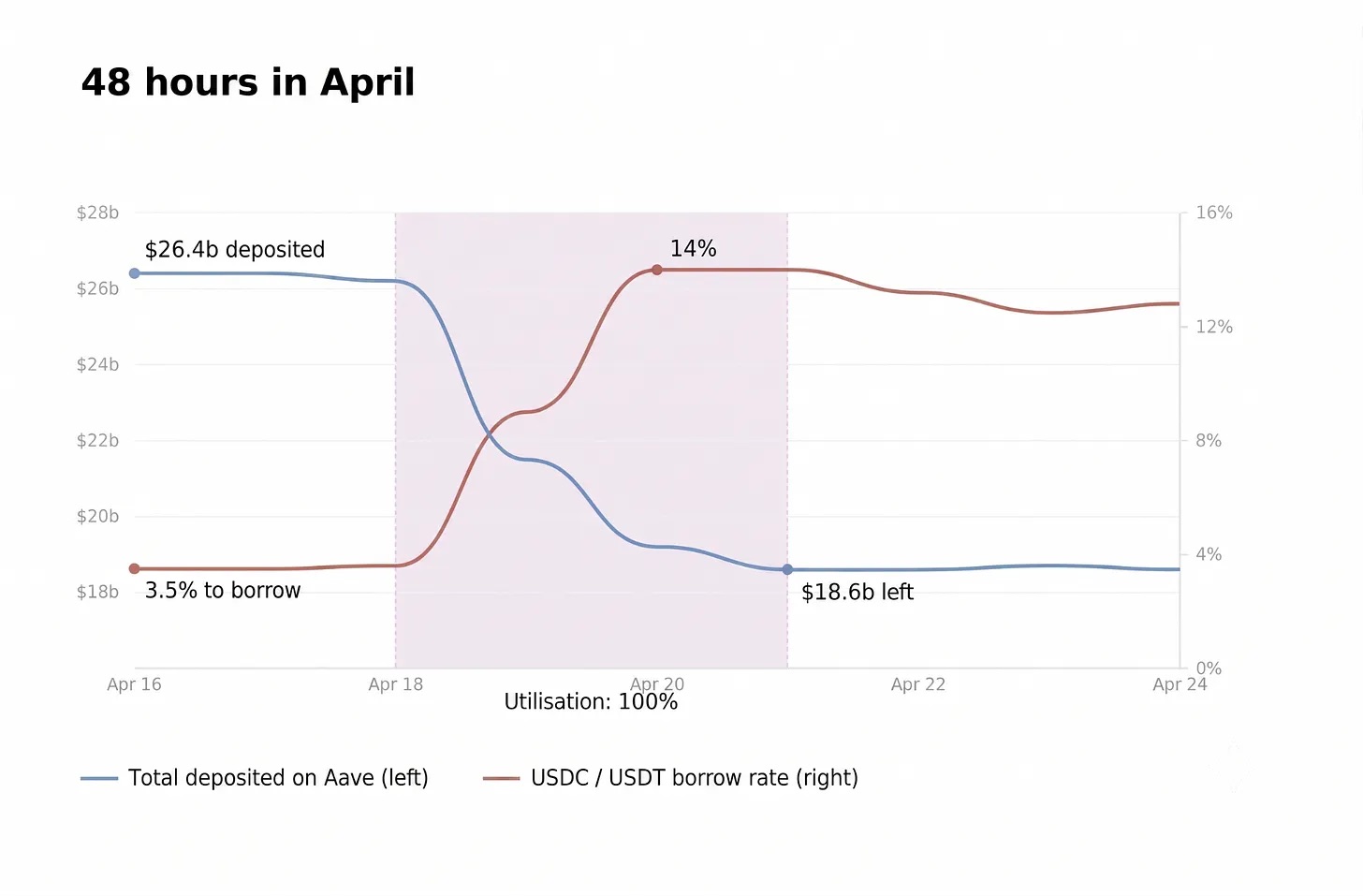

L'événement du 18 avril de cette année a pleinement révélé les risques potentiels de ce modèle : le pont inter-chaînes de Kelp DAO a été piraté, déclenchant une ruée massive du marché vers les pools de liquidités d'Aave. Le taux d'utilisation des fonds du pool a instantanément atteint 100 %, toutes les opérations de retrait ont été gelées, les bénéfices flottants des opérateurs et le principal des utilisateurs ont été piégés ensemble dans la file d'attente des retraits.

Lorsque le taux d'utilisation des fonds atteint la limite supérieure, les coffres-forts, comme les utilisateurs ordinaires, ne peuvent retirer aucun fonds. Les bénéfices excédentaires sous-jacents ne peuvent rester que sur le papier, liés au principal des utilisateurs.

Si la liquidité du marché se rétablit par la suite, l'opérateur peut régler en une fois les bénéfices flottants accumulés pendant la période de gel due à la ruée. Ces bénéfices sont essentiellement la prime payée par le marché pour la pénurie de liquidités, et ceux qui paient le prix du gel de la liquidité sont toujours les utilisateurs déposants. Si la liquidité ne se rétablit pas à long terme et que le pool de liquidités génère des créances douteuses, le coffre-fort subira un déficit de rendement ; la documentation d'Aave indique seulement que l'entité autorisée peut combler le déficit du système, mais n'établit pas de mécanisme de fonds de réserve correspondant pour garantir les pertes.

Aave argumentera que les contrats de son protocole n'ont jamais été piratés, que la faille se trouvait dans le pont inter-chaînes de Kelp et non dans son propre code, et que les actifs garantis risqués rsETH ont été gelés en quelques heures, ces affirmations étant factuellement exactes. Mais auparavant, la communauté a voté pour accepter cet actif garanti à haut risque, avec un taux de garantie dangereusement élevé de 93 %, puis le responsable des risques a directement démissionné, laissant finalement les utilisateurs ordinaires supporter toutes les pertes causées par la défaillance du système.

Les Stable Vaults semblent compléter la dernière pièce du puzzle de la commercialisation d'Aave auprès du grand public.

Le prestataire de services de paie Rise connecte les fonds de salaire inactifs à Aave ; l'échange cryptographique Kraken, basé sur la version V3 d'Aave, lance un protocole personnalisé Tydro sur son propre réseau de deuxième couche, toutes ses fonctions de gestion de patrimoine de détail étant connectées à ce protocole, les utilisateurs de gestion de patrimoine de Kraken deviennent essentiellement indirectement des utilisateurs d'Aave ; Cap Finance dépose également ses réserves de stablecoins dans les pools de liquidités d'Aave.

La plateforme Horizon collabore avec Circle et Franklin Templeton, prenant en charge le prêt garanti par des obligations du Trésor tokenisées ; l'application officielle d'Aave s'adresse directement aux utilisateurs de détail B2C ; les Stable Vaults ouvrent quant à eux des canaux d'intégration à toute l'industrie, les présentant comme une solution de diversification des actifs.

Aave ne manque en réalité pas de dépôts. Kulechov (Stani Kulechov, fondateur et PDG d'Aave) a déclaré dans une interview avec The Block en mars que le marché DeFi est globalement en surliquidité, l'industrie doit se recentrer sur la demande de prêt, c'est aussi la raison principale pour laquelle le rendement sous-jacent de l'USDC reste longtemps à 2-3 %, sans revenir aux sommets de 8 % précédents. Depuis longtemps, les fonds DeFi sont extrêmement avides de rendement, une simple différence de 50 points de base entraîne un retrait massif des fonds ; tandis qu'en dirigeant les flux via des applications contrôlant la relation utilisateur comme les plateformes de paie et les portefeuilles, les fonds cryptographiques initialement très instables en liquidité se transforment en fonds stables comme les dépôts bancaires traditionnels.

Le mécanisme du modèle économique 3.0 d'Aave, lancé officiellement le 27 juin, utilisera les revenus du protocole pour racheter et brûler automatiquement le jeton AAVE. Quels que soient les hauts et bas du marché, la plateforme a besoin de revenus stables pour maintenir les rachats ; dans un marché baissier, les dépôts sédimentés à haute rétention sont la clé pour garantir la circulation continue des fonds de rachat, et les Stable Vaults sont précisément l'outil pour obtenir ce type de fonds dormants.

La plateforme Coinbase propose un rendement annuel d'environ 4 % pour la gestion de patrimoine en USDC, Robinhood a lancé sa fonction de gestion de patrimoine le 1er juillet, avec un rendement annuel proche de 7 %, la plateforme cumulant 2,8 millions de comptes de fonds. Les deux plateformes appellent leurs produits de gestion de patrimoine des comptes d'épargne.

Coinbase est connecté en sous-couche aux protocoles Morpho et Ethena ; Robinhood s'appuie sur Morpho et Maple pour construire son système de gestion de patrimoine, les paramètres de gestion des risques étant établis par l'organisme tiers Steakhouse.

Ces deux plateformes ont investi massivement dans la construction de l'ensemble du système de gestion de patrimoine, incluant la collaboration de garde, la sélection des actifs, l'équipe de gestion des risques, et des mois de procédures juridiques. La valeur centrale des Stable Vaults d'Aave est d'éliminer tous les coûts de construction autonome : toute application n'a besoin que d'une seule intégration pour afficher un chiffre de rendement fixe aux utilisateurs, les pertes/bénéfices liés à l'écart entre le rendement du pool de liquidités sous-jacent d'Aave et le taux fixe affiché en front-end sont entièrement traités par la partie intégrante.

Les banques traditionnelles peuvent légalement exercer des activités d'épargne et de prêt, soutenues par un système juridique perfectionné depuis un siècle : exigences de réserves obligatoires, vérifications sur place régulières, système d'assurance des dépôts, les autorités de régulation peuvent effectuer des inspections sans préavis. L'origine de ce système de régulation est le consensus social que les banques prêtent les fonds des déposants et doivent disposer de mécanismes complets pour faire face aux risques de créances douteuses.

Toutes les fonctions de gestion de patrimoine que les Stable Vaults peuvent offrir, un utilisateur ordinaire peut les réaliser en opérant de manière autonome en seulement vingt à trente minutes : créer un portefeuille cryptographique, transférer des stablecoins USDC, puis les déposer dans le pool natif d'Aave. L'opération autonome ne nécessite pas de vérification d'identité KYC, d'intermédiaire opérateur ni de scripts de transfert de fonds en arrière-plan, ne subit pas non plus de prélèvement sur l'écart de rendement, le rendement sous-jacent de 6 % est perçu intégralement, et toutes les données du pool de liquidités peuvent être consultées en temps réel.

Je comprends que les considérations de la plateforme vont bien au-delà des gains et pertes à court terme de l'utilisateur ordinaire, et je ne pense pas non plus que les personnes ordinaires choisissant des produits de coffre-fort manquent de jugement.

Les recherches d'Iyengar et Huberman sur les plans de retraite montrent que plus il y a de produits de fonds optionnels, plus la proportion d'utilisateurs participant activement à la gestion de patrimoine est faible ; face à une multitude de choix, la plupart des gens abandonnent directement la gestion de patrimoine. Par la suite, tous les produits de finance à la consommation destinés au grand public ont suivi la conclusion de cette recherche dans leur logique de conception.

Au cours des quinze dernières années, l'industrie a répété la sécurité des portefeuilles cryptographiques en auto-garde, mais le choix réel du marché est tout à fait opposé : la grande majorité des fonds de paiement par carte sur chaîne passent encore par des plateformes de garde. C'est la préférence réelle validée à long terme par une multitude d'utilisateurs, la logique de sécurité des plateformes de garde correspond mieux aux personnes ordinaires. Pour un débutant n'ayant que 2000 dollars d'actifs et aucune connaissance en cryptomonnaies, les deux scénarios les plus courants de perte d'actifs sont la perte de la phrase de récupération et l'erreur de saisie de l'adresse de transfert ; l'App de garde avec reconnaissance faciale ID et fonction de récupération de compte élimine directement ce type de risques opérationnels humains. L'utilisateur paie un écart de 200 points de base, c'est essentiellement pour acheter une garantie contre ses propres erreurs opérationnelles, c'est une décision de consommation totalement rationnelle.

Par conséquent, le lancement des Stable Vaults par Aave est un déploiement correct conforme à la logique commerciale. Pour un protocole DeFi disposant d'une immense liquidité mais sans fidélité des utilisateurs, c'est un choix inévitable ; toutes les applications de l'industrie cryptographique destinées aux consommateurs ordinaires évoluent dans la même direction, car la logique humaine sous-jacente est omniprésente.

En fin de compte, ce produit est une acceptation de la nature humaine : les gens ordinaires recherchent la sécurité des actifs, des rendements prévisibles, et surtout, des opérations simples et sans souci. Gérer ses actifs personnels consomme déjà beaucoup d'énergie, personne ne veut en plus gérer personnellement un système de gestion de patrimoine de type banque centrale privée. L'utilisateur souhaite simplement fermer l'App et voir que le chiffre des rendements de son compte reste toujours stable.