Source : X

Auteur : Noah

Compilation et rédaction : BitpushNews

Résumé principal

-

Amélioration des produits : Le prêt sur chaîne va connaître des améliorations produits nécessaires pour mieux répondre aux besoins des capitaux à grande échelle.

-

Libération de la demande : Avec le déblocage des fonctionnalités, les faibles taux d'intérêt actuels vont induire une forte demande de prêt.

-

Retour des capitaux : Les taux de prêt vont commencer à se stabiliser au-dessus du taux sans risque, entraînant ainsi un afflux de capitaux.

-

Retour à la valorisation : Les multiples de valorisation du secteur se compriment vers les niveaux de la Fintech, offrant une opportunité d'investissement potentielle pour l'année prochaine.

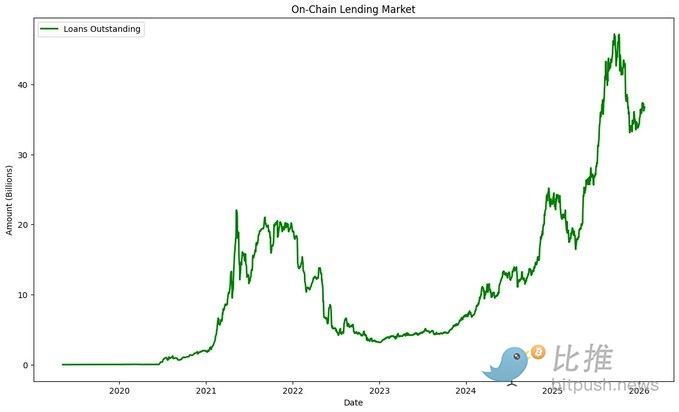

La cyclicité du prêt sur chaîne

Historiquement, le prêt sur chaîne a toujours suivi un comportement cyclique en quatre phases :

-

Faible quantité de capital dans le système, taux d'intérêt bas.

-

Les taux d'intérêt montent, le capital afflue dans le système.

-

En raison d'un excès de capital, les taux d'intérêt commencent à baisser.

-

En raison de taux trop bas, le capital quitte le système.

Le prix des jetons des protocoles de prêt tend à suivre un schéma similaire : le prix augmente avec la hausse des taux et l'afflux de capitaux, et baisse avec la baisse des taux et la sortie des capitaux.

Nous sommes actuellement dans la quatrième phase. Par le passé, les marchés de prêt pouvaient compter sur le bêta positif du marché crypto pour induire une demande de levier, poussant ainsi les taux à la hausse ; ou utiliser des subventions en jetons pour stimuler des rendements plus élevés. Les subventions en jetons fonctionnaient dans des marchés hautement « réflexifs » (prix élevé = plus de subventions = plus de capital sur la plateforme = prix plus élevé), mais il n'y a peut-être plus aujourd'hui une base de capital excédentaire willing to participer à ce comportement. Je pense que la plupart des protocoles de prêt ne veulent plus lier leur sort au bêta du marché crypto, et les subventions sont difficiles à mettre à l'échelle sans augmenter les coûts.

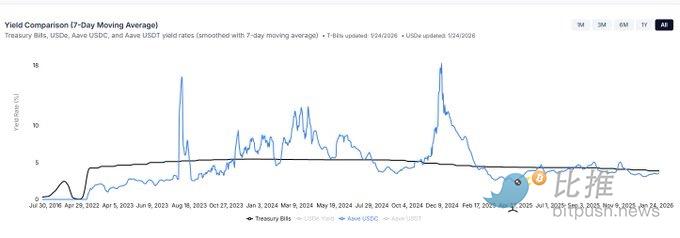

Le problème actuel qui fait que les taux de prêt en stablecoins sont inférieurs au taux sécurisé de financement overnight (SOFR) des États-Unis est le suivant : 1. une demande de prêt insuffisante ; 2. une inefficacité du capital causée par le protocole (comme la traîne de trésorerie due au modèle peer-to-pool, le manque de mécanismes de rehypothèque, etc.). De plus, les taux de prêt sur chaîne sont bien inférieurs à la plupart des sources alternatives de capital, cet état n'est clairement pas un équilibre de long terme.

Comment stimuler la demande de prêt ?

La clé pour induire une demande de prêt est d'offrir un prix inférieur à celui des alternatives. Le problème actuel est que les protocoles de prêt ne peuvent pas encore offrir les classes d'actifs de garantie et les structures de prêt auxquelles les emprunteurs sont habitués.

1. Des actifs de garantie de meilleure qualité

La sécurité d'un protocole de prêt « monolithique » dépend de son actif de la pire qualité, ils sont donc souvent trop conservateurs pour introduire de nouveaux actifs. Actuellement, presque tous les protocoles évoluent vers une architecture modulaire pour permettre un prêt plus risqué.

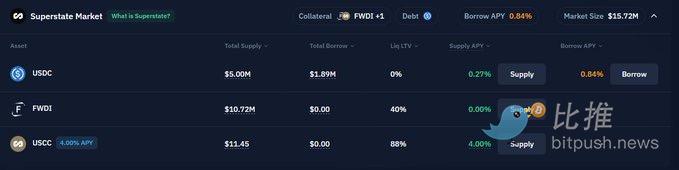

De nombreux actifs de garantie traditionnels sont actuellement difficiles à obtenir sur chaîne. Le prêt de titres est un marché de plusieurs billions de dollars, dont le taux de settlement est généralement de $SOFR + 75-250$ points de base. Bien qu'encore naissant, nous voyons les prémices du prêt de titres, comme le marché Superstate de Kamino, le marché Horizon d'Aave et les marchés sélectionnés de Morpho.

2. Améliorations de la conception des protocoles

Historiquement, les protocoles de prêt offraient principalement des prêts de marge à taux variable « peer-to-pool » sur des actifs cryptos liquides. Cela ne convenait qu'à un groupe restreint d'emprunteurs et imposait une traîne de trésorerie substantielle aux prêteurs en raison des modèles de taux basés sur l'utilisation.

Kamino, Aave et Morpho publient tous cette année des mises à niveau pour étendre considérablement les types de prêts. Alors que les protocoles ajoutent des prêts à terme, des listes blanches d'adresses, des accords tripartites avec des dépositaires conformes, de la mise en relation directe, etc., les prêteurs verront les spreads se comprimer (plus de ce que paie l'emprunteur va au prêteur), et les emprunteurs obtiendront plus d'options de prêt flexibles.

Cela induira une demande de prêt, poussera les taux à la hausse, attirera ensuite l'offre de capitaux, nous faisant passer à la « deuxième phase » du cycle de prêt.

Créer des opportunités de rendement élevé

Les opportunités de rendement élevé sont cruciales pour la survie des fonds de rendement (Yield Funds) crypto. Bien que le marché puisse peut-être survivre sans elles, il vaut mieux ne pas prendre ce risque. Historiquement, les fonds de rendement sur chaîne avaient besoin de rendements de 12 à 15 % pour justifier leur existence et lever des fonds.

En raison de la compression du trade de base (Basis Trade) tokenisé et de l'amélioration de l'efficacité capitalistique du trade de base CME, le rendement de base est comprimé pour un avenir visible. Et une demande de prêt supérieure à 10 % nécessiterait un marché crypto (imprévisible).

Cela signifie que les fonds seront forcés de chercher des opportunités légèrement plus risquées mais avec un bon rendement ajusté au risque. L'opportunité la plus probable est l'arrivée de produits de rendement tokenisés. Par exemple, Figure a déjà lancé des prêts sur valeur domiciliaire (HELOC) tokenisés avec un rendement de 8 %, les fonds de rendement peuvent utiliser un levier recyclé sur Kamino pour réaliser des rendements supérieurs à leur taux cible.

2026 pourrait voir davantage d'équivalents de fonds de crédit être tokenisés, offrant des rendements de 8 à 15 %. Mise en garde : le levier recyclé comporte des risques difficiles à quantifier, et la structure juridique des produits de crédit tokenisés doit être solide.

Conclusion

Je pense qu'il existe une logique valable : même si le prix des jetons continue de baisser, la demande de prêt sur chaîne peut continuer à croître. Bien que je ne me prononce pas sur l'évaluation bêta du marché crypto, si la logique ci-dessus tient, la valorisation des protocoles deviendra très raisonnable à un certain moment en 2026.

Calcul des données :

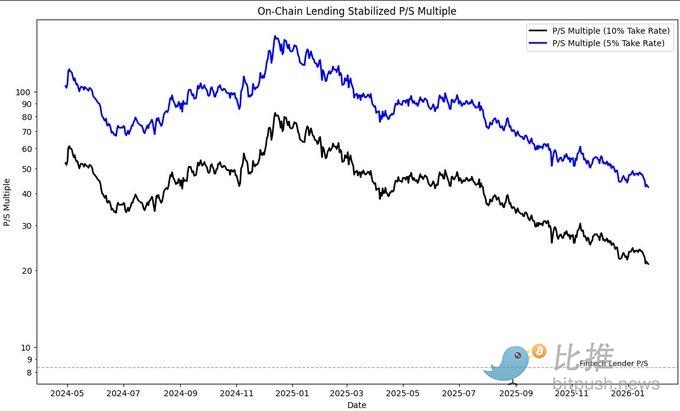

En supposant que les entreprises de prêt sur chaîne prélèvent 5 à 10 % des intérêts comme revenus, avec un taux d'intérêt moyen de 6,5 %. Le multiple prix/ventes (P/S) total actuel du secteur est de 21x à 42x, tandis que les entreprises de prêt Fintech cotées sont autour de 8,4x.

Bien que les nuances entre les deux ne valent pas la peine d'être débattues, vous devez être optimiste sur le prêt sur chaîne pour les deux prochaines années pour que les multiples de valorisation actuels semblent raisonnables. Même ainsi, en raison de la baisse du prix des jetons et de la croissance des indicateurs clés de performance (KPI), ces multiples se compriment rapidement.

Je pense que 2026 sera une opportunité de « frapper fort » dans ce secteur. Bien qu'à court terme, la croissance puisse être lente en raison de la baisse des prix des actifs cryptos, les catalyseurs fondamentaux à venir pourraient fournir un autre point d'inflexion de croissance de l'activité de prêt sur chaîne, avec une plus grande durabilité.