Original | Odaily Planet Daily (@OdailyChina)

Auteur | Ding Dang (@XiaMiPP)

L'année 2025 a été une année de percée substantielle pour le marché des crypto-monnaies au niveau institutionnel, et une année où il s'est progressivement éloigné d'une croissance sauvage pour se rapprocher du système financier traditionnel. En termes d'échelle, la capitalisation boursière mondiale des actifs cryptographiques a atteint 3 200 milliards de dollars, tandis que le volume des transactions de stablecoins a dépassé 50 000 milliards de dollars, un chiffre bien supérieur à celui des géants traditionnels des paiements comme Visa et PayPal. Derrière ces chiffres se trouvent deux avancées législatives majeures.

Premièrement, la législation relative aux stablecoins a été officiellement adoptée. La loi clarifie les entités émettrices, les exigences de réserve et les mécanismes de régulation, fournissant ainsi un cadre juridique clair pour le « dollar sur chaîne ». Cela a non seulement réduit l'incertitude politique entourant les activités liées aux stablecoins, mais a également stimulé directement l'activité des investissements et du financement dans les domaines des stablecoins, des paiements et des règlements. Deuxièmement, le projet de loi sur la structure du marché des crypto-monnaies progresse régulièrement, intégrant les actifs cryptographiques dans un cadre réglementaire catégorisé, évitant ainsi une approche « unique » et offrant aux porteurs de projets et aux investisseurs une voie de conformité prévisible.

La combinaison de ces deux avancées législatives remodèle dans une certaine mesure la manière dont le marché primaire évalue les risques et les rendements.

Cependant, contrairement à l'amélioration de l'environnement réglementaire, le marché secondaire de 2025 n'a pas réagi de manière aussi robuste. Le prix du Bitcoin a connu des fluctuations importantes, et les performances des altcoins ont été faibles. Dans ce contexte, le marché primaire n'a pas connu l'enthousiasme généralisé du précédent marché haussier, mais a plutôt affiché une attitude active mais prudente, avec des changements notables dans le rythme et les préférences de financement.

Rétrospective du cycle de quatre ans : Deux écarts entre le nombre et le montant des financements

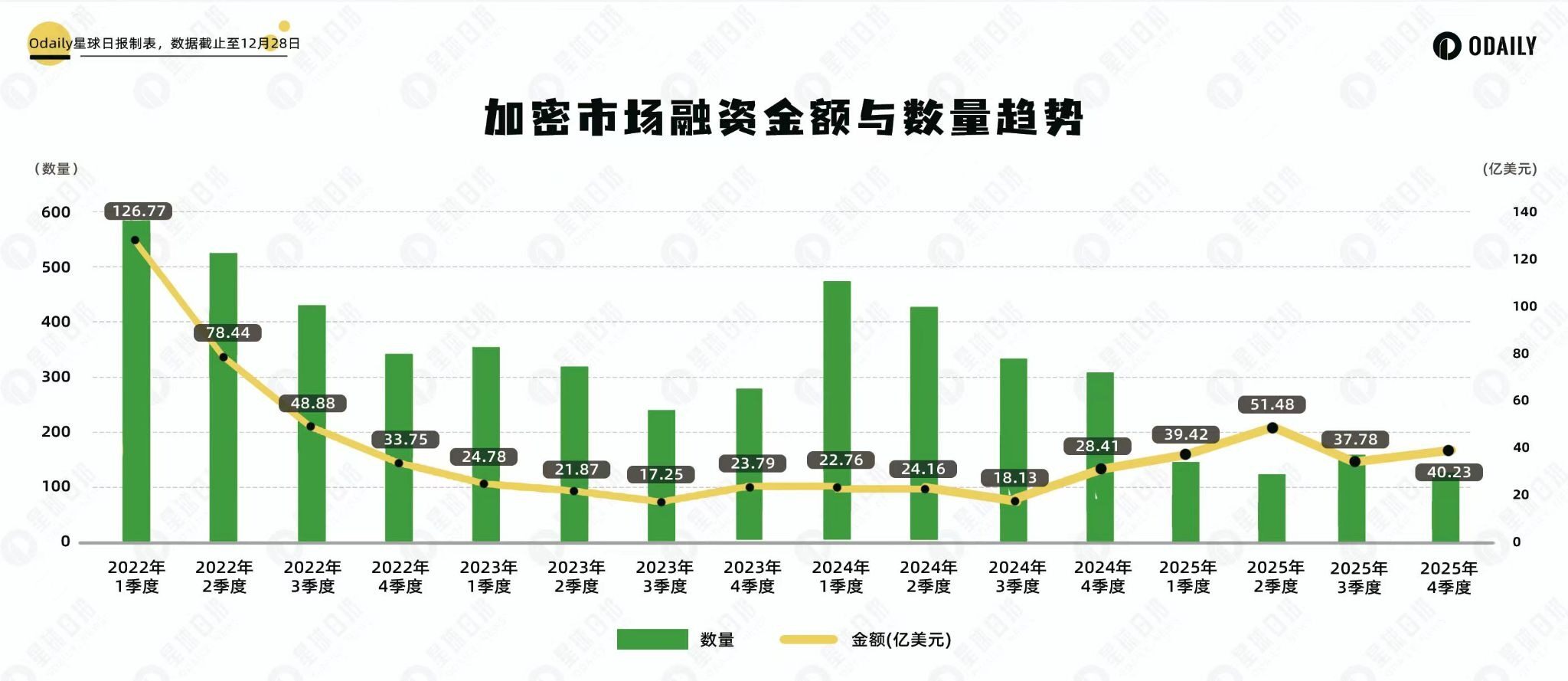

En examinant les tendances du financement des crypto-monnaies au cours des quatre dernières années, on peut clairement voir l'évolution de la relation entre le marché primaire et les tendances du marché secondaire.

Début 2022, le marché bénéficiait encore de l'effet résiduel du marché haussier, avec un nombre d'opérations de financement et des montants élevés ; ensuite, alors que le Bitcoin entrait dans un cycle baissier, l'activité de financement s'est progressivement contractée. Entre 2022 et 2023, les activités d'investissement et de financement étaient étroitement liées à l'évolution des prix, restant globalement faibles sous la pression du marché baissier.

2024 a marqué un tournant important, avec le premier écart entre le montant et le nombre de financements.

Cette année-là, avec le redémarrage du récit du halving du Bitcoin, le nombre d'opérations de financement a nettement augmenté, mais les montants sont restés modérés. Le financement trimestriel est resté dans une fourchette de 1,8 à 2,8 milliards de dollars, voire similaire aux périodes de marché baissier. La raison principale est que pendant cette période, la performance du marché des crypto-monnaies était dominée par le Bitcoin et le segment Meme, ce qui contraste fortement avec la performance du cycle précédent. Dans le cycle précédent, les projets VC étaient généralement au cœur de l'attention du marché, tandis qu'en 2024, les projets VC ont globalement performé faiblement, ne parvenant plus à avoir un impact substantiel sur le marché, ce qui a dans une certaine mesure freiné l'émergence de financements importants.

En 2025, l'écart est réapparu, mais cette fois, la direction a changé.

Le nombre de financements a considérablement diminué, mais les montants ont recommencé à augmenter. Le financement trimestriel est remonté dans une fourchette de 3,7 à 5,1 milliards de dollars. Cela signifie que la taille moyenne des financements a considérablement augmenté, les investisseurs réduisant activement le nombre de leurs interventions pour se concentrer sur un petit nombre de projets considérés comme ayant un potentiel de certitude et d'expansion.

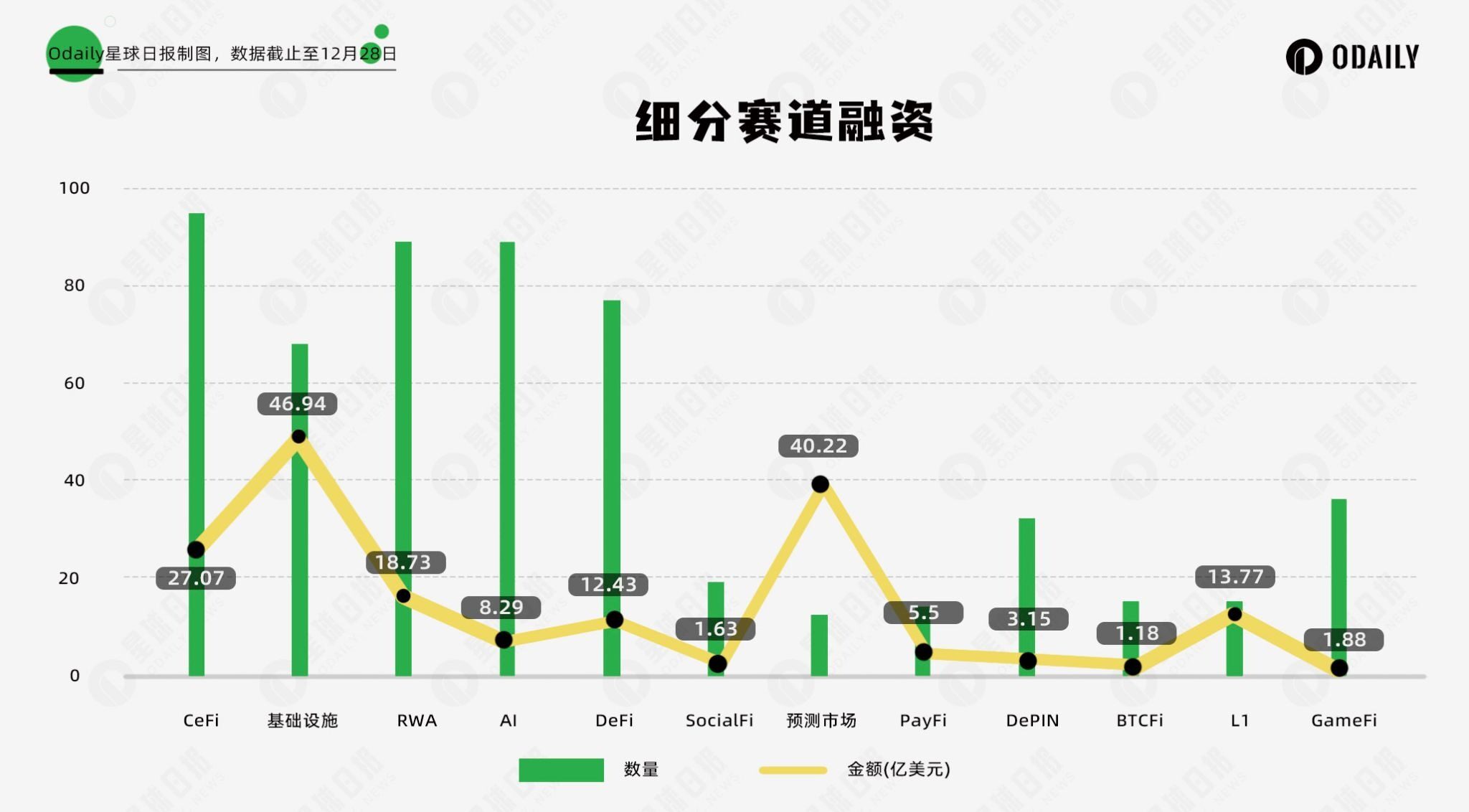

12 secteurs, 178,9 milliards de dollars : Les changements structurels du marché primaire

Selon les statistiques incomplètes d'Odaily Planet Daily, le montant total des investissements et financements sur le marché primaire en 2025 a atteint 178,9 milliards de dollars, pour un total de 569 opérations de financement. Pour décrire plus précisément l'évolution des préférences en matière de financement, nous avons divisé tous les projets ayant divulgué leur financement (la date de clôture réelle est souvent antérieure à l'annonce) en 12 secteurs, en fonction du type d'activité, de la clientèle cible et du modèle économique, notamment : CeFi, infrastructure, RWA, IA, DeFi, SocialFi, marché des prédictions, PayFi, DePIN, BTCFi, L1 et GameFi.

En ce qui concerne la situation du financement par secteur :

- CeFi et infrastructure se classent en tête à la fois en termes de montant et de nombre de financements. Les capacités fondamentales telles que le trading, la garde, le clearing, la sécurité et l'interopérabilité restent des domaines d'investissement continus pour les capitaux, et le consensus sur « l'infrastructure d'abord » reste intact.

- Les projets de type DeFi maintiennent toujours un niveau d'activité élevé, le marché ayant toujours une forte demande d'innovation en matière de nouveaux protocoles DeFi, d'autant plus que le succès d'Hyperliquid a directement démontré au marché qu'une bourse décentralisée pouvait également accueillir efficacement des afflux massifs de capitaux, faisant des perp DEX un nouveau point chaud du financement.

- L'IA et les RWA sont devenus de nouveaux points de narration. Le premier suit la tendance principale du cycle technologique mondial, tandis que le second bénéficie directement des avantages institutionnels de la tokenisation des actifs financiers traditionnels. Ces deux voies partagent une caractéristique commune : leur logique de croissance ne dépend plus entièrement du marché natif des crypto-monnaies, mais s'étend à des systèmes technologiques et financiers traditionnels plus vastes.

- La véritable percée vient du marché des prédictions. Bien que le nombre de projets dans ce secteur ne soit pas particulièrement élevé en comparaison, le montant des financements a grimpé pour devenir le deuxième secteur le plus important après l'infrastructure. Cela signifie que les capitaux se concentrent fortement sur un petit nombre de projets leaders.

- En revanche, des secteurs autrefois populaires comme DePIN et GameFi voient encore de nombreux projets émerger, mais leur attractivité en matière de financement a considérablement diminué, les capitaux se tournant vers des domaines offrant plus de certitude et d'effets d'échelle.

Dans l'ensemble, le marché primaire passe d'une approche de « large diffusion » à un « travail de précision ».

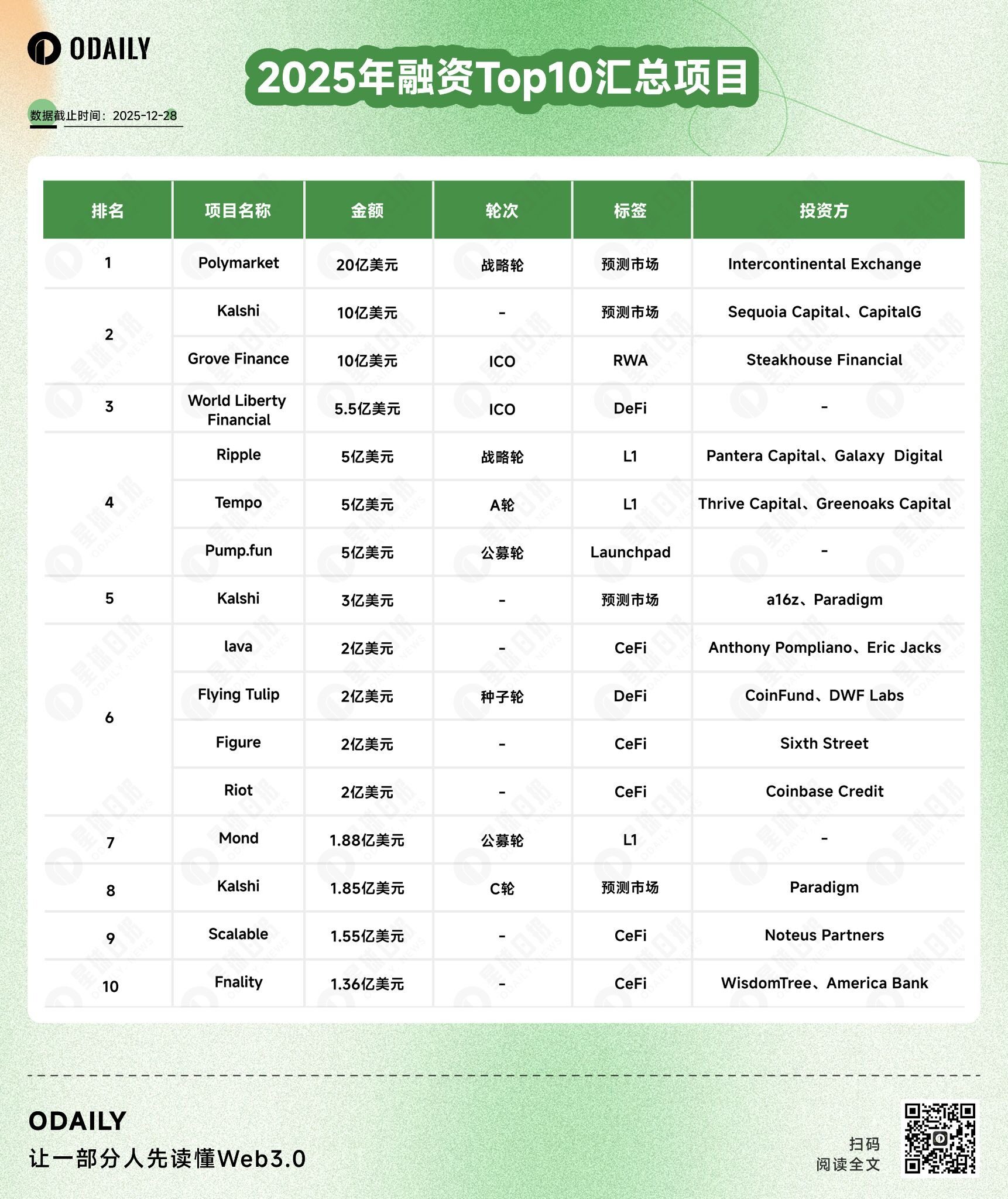

Polymarket : Le changement de consensus derrière la première place du financement en 2025

En examinant le top 10 des montants de financement de 2025, on constate que Polymarket et Kalshi constituent presque tout le récit du financement de 2025.

Parmi eux, Polymarket a achevé plusieurs tours de table pour un total proche de 25 milliards de dollars, avec des investisseurs incluant des fonds de capital-risque cryptographiques renommés comme Polychain, Dragonfly et Coinbase ; Kalshi, quant à lui, a commencé à se développer en 2025, levant environ 15 milliards de dollars avec le soutien de Paradigm, a16z et Coinbase. Contrairement à Polymarket, Kalshi met davantage l'accent sur la conformité réglementaire fédérale. Mais ce qui est similaire, c'est que le marché des prédictions est considéré comme une forme financière répondant à une demande réelle, devenant ainsi le secteur le plus dynamique et prometteur actuellement.

Dans le secteur des L1, les préférences en matière de capitaux se poursuivent. Dans le classement, à l'exception de la blockchain établie Ripple, d'autres comme Tempo et Mond sont de nouveaux projets. Parmi eux, Mond a déjà émis un jeton, tandis que Tempo ne l'a pas encore fait. Cela reflète l'investissement continu des investisseurs dans l'infrastructure de base, les L1 hautes performances étant toujours considérées comme une pierre angulaire à long terme pour l'expansion de l'écosystème.

Conclusion

Dans l'ensemble, le marché primaire de 2025 ne s'est pas refroidi, mais s'est activement resserré et restructuré.

Les capitaux continuent de circuler, mais ne recherchent plus la quantité, se concentrant plutôt sur une allocation ciblée autour de la certitude, de la conformité et du potentiel d'échelle. Ce changement ne signifie pas nécessairement une réduction des opportunités, mais pourrait plutôt indiquer que le marché des crypto-monnaies entre dans une phase de maturation plus rationnelle.