Auteur: Zhou, ChainCatcher

Selon RootData données de marché,sur un an, le BTC a accumulé une baisse de 46.12%, mais les actions du secteur minier du bitcoin n'ont pas suivi la même tendance baissière. Parmi elles, HUT a augmenté de 363.26%, WULF de 268.95%, IREN de 121.14%, RIOT de 59.90%, et CLSK de 12.41%.

Cette hausse ne s'est pas appuyée sur une amélioration des fondamentaux du secteur minier. Les données opérationnelles de juin montrent qu'après des ajustements à la baisse consécutifs de la difficulté de minage, les productions de CleanSpark, BitFuFu et Canaan ont encore diminué de 9% à 29% par rapport au mois précédent.

Il est facile de constater que l'attention du marché a changé. Depuis juillet, CleanSpark a signé un bail d'infrastructure de 20 ans pour une valeur initiale de 6,6 milliards de dollars, TeraWulf prévoit de lever 3,5 milliards de dollars pour étendre son parc de centres de données, et MARA a acquis pour jusqu'à 600 millions de dollars une entreprise de projet de parc au Texas avec une capacité électrique planifiée allant jusqu'à 2 GW.

Les actions des entreprises de minage ne tournent plus seulement autour du prix de la crypto-monnaie, de la production et de la puissance de calcul. Le marché commence à les valoriser selon une autre logique.

La source de volatilité des actions minières n'est plus sur la blockchain

Début du mois, le marché a connu un décalage typique : les actions minières ont globalement reculé d'environ 20%, tandis que le BTC restait stable autour de 64 000 dollars.

Du côté de la production, en juin, CleanSpark a produit 614 BTC, contre 671 en mai, soit une baisse de 9%. Sa puissance nominale était de 50 EH/s, mais la puissance moyenne en fonctionnement n'était que de 42.6 EH/s, l'écart passant de 3.8 EH/s en mai à 7.4 EH/s, indiquant des arrêts ou des réductions de charge.

BitFuFu a produit 125 BTC, en baisse de 29.4% par rapport au mois précédent. Sa puissance totale est passée de 19.5 EH/s à 15.3 EH/s, principalement en raison de la réduction de la puissance hébergée auprès de tiers, de 16.3 EH/s à 11.8 EH/s.

Canaan a produit 64 BTC, en baisse de 29% en glissement mensuel, l'entreprise attribuant en partie cette baisse à des travaux de maintenance du réseau électrique dans la ferme de minage.

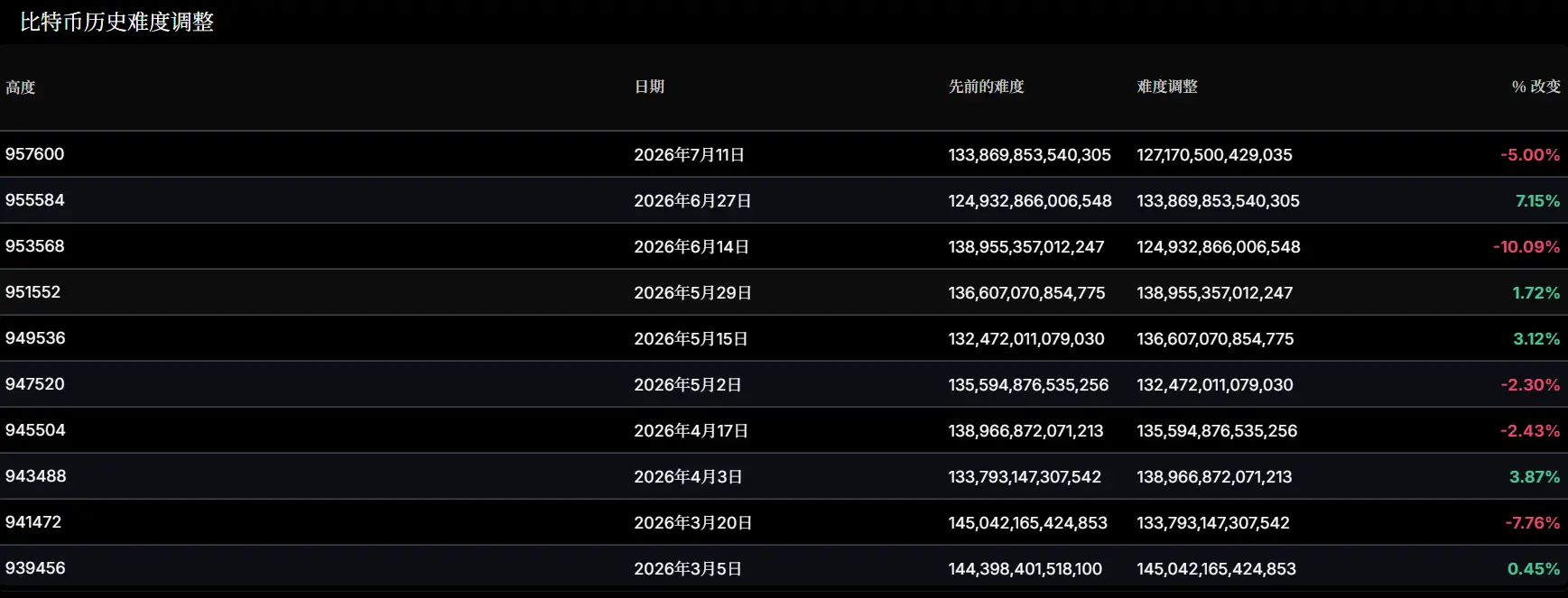

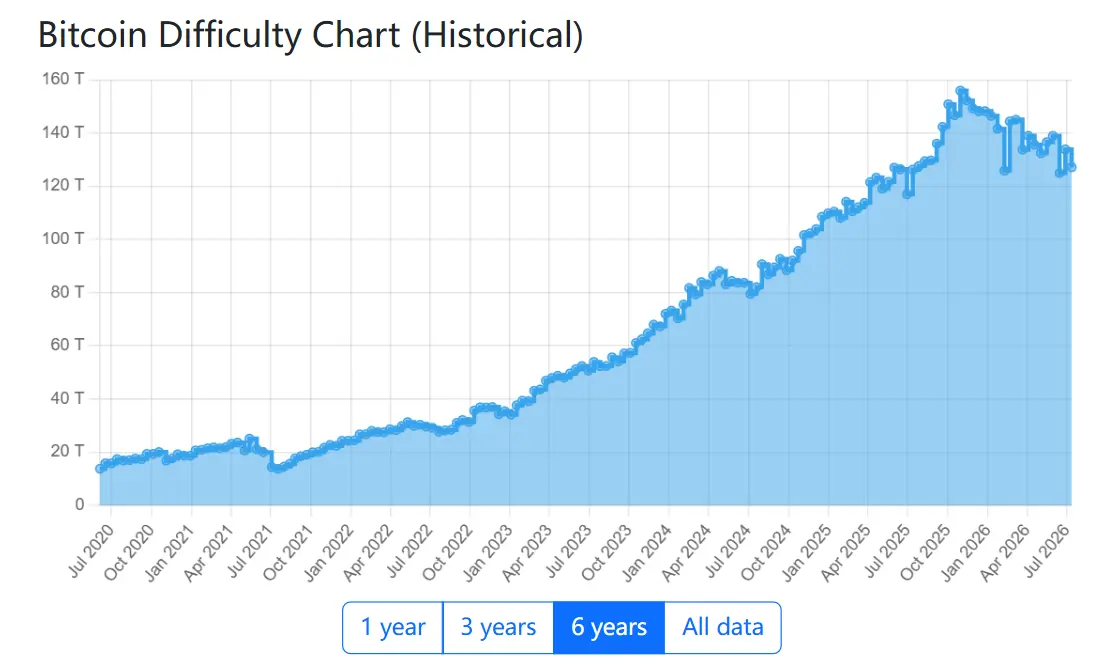

Cette réduction de production est survenue après des ajustements successifs à la baisse de la difficulté. Le 14 juin, la difficulté du réseau Bitcoin a été réduite de 10.09%, la deuxième plus forte baisse en 2026. Le 11 juillet, elle a encore baissé de 5% pour atteindre 127.17 T, soit une baisse cumulative d'environ 18% depuis le pic d'environ 155 T en novembre 2025.

La baisse de la difficulté aurait dû permettre aux mineurs restants sur le réseau de miner plus de pièces par unité de puissance de calcul, mais la production continue de baisser.

D'autre part, dans un contexte de marché atone et de pression sur la rentabilité, certains mineurs quittent continuellement le réseau ou éteignent leurs équipements. Galaxy Research indique que les mineurs entrent dans une période de capitulation, la plus forte depuis la répression chinoise du minage de bitcoin en 2021.

La raison de ce départ est directe. Selon le rapport de CoinShares sur le secteur minier au premier trimestre 2026, le coût de production en espèces moyen des entreprises minières cotées au quatrième trimestre 2025 était d'environ 79 995 dollars. JPMorgan estime le coût de production actuel à environ 78 000 dollars, tandis que le prix actuel du BTC est d'environ 64 000 dollars. Cet écart persiste depuis cinq mois, et environ 20% des mineurs sont en situation de perte.

Selon les données de Hashrate Index, autour de mars 2026, le 'hashprice' est tombé à 28-30 dollars par PH/s par jour, un nouveau plancher après le halving. Actuellement autour de 32 dollars, il se situe toujours dans la zone la plus basse de l'histoire.

Intégrées dans le système de valorisation de l'infrastructure IA

La nouvelle logique n'est pas compliquée. Ce qui manque le plus aux centres de données pour l'IA actuellement, c'est la capacité électrique déjà connectée au réseau, les terrains contigus, le refroidissement et l'ossature des bâtiments. Et ce sont précisément ces ressources que détiennent les entreprises de minage.

Elles ont une capacité de raccordement électrique à grande échelle, des sites pouvant être adaptés, des systèmes opérationnels existants et une meilleure connaissance du rythme de construction des installations à forte charge.

Les données de PJM montrent qu'en 2025, les projets d'infrastructure IA mis en service ont pris en moyenne plus de sept ans, dont environ trois ans pour obtenir un accord de service d'interconnexion et environ quatre ans d'attente pour la connexion au réseau. Un site minier déjà connecté au réseau saute ces sept années, et c'est de là que vient la valeur des entreprises minières.

Prenons l'exemple de CleanSpark. Le 14 juillet, l'entreprise a annoncé avoir signé un bail tripartite de 20 ans avec une société technologique non divulguée de haut niveau d'investissement, pour son campus de Sandersville en Géorgie. Le revenu contractuel de la période initiale est d'environ 6,6 milliards de dollars, correspondant à une charge informatique critique de 175 mégawatts, avec une livraison prévue au quatrième trimestre 2027. La réaction du marché a été forte, l'action CLSK bondissant temporairement de 22% le jour même.

Également en juillet, MARA a dépensé jusqu'à 600 millions de dollars pour acheter une entreprise de projet de parc au Texas, avec une capacité électrique planifiée allant jusqu'à 2 GW. Mais cette société ne détient qu'une lettre d'intention signée avec une compagnie d'électricité. Entre la lettre d'intention et la connexion au réseau, il y a précisément ces sept années d'attente.

De plus, le marché du crédit évalue également ces entreprises selon de nouveaux critères. Selon Bloomberg, TeraWulf prévoit une levée de fonds de 3,5 milliards de dollars dirigée par Morgan Stanley, comprenant des prêts à effet de levier et des obligations à haut rendement, pour étendre son campus Justified Data à Horse Cave, Kentucky. C'est sa première entrée sur le marché des prêts à effet de levier. Les prêteurs commencent également à examiner le bilan des mineurs comme celui d'une infrastructure.

Selon un rapport de recherche de Guosheng Securities, début mai 2026, les contrats de colocation de sites, de bare-metal et de cloud signés dans le secteur totalisaient environ 3 201 mégawatts de charge informatique critique, pour un montant contractuel total de plus de 91,4 milliards de dollars. L'institution a également constaté que la capitalisation boursière des entreprises du secteur est en corrélation positive significative avec leurs réserves de capacité électrique pour l'IA en Amérique du Nord et la capacité électrique pour l'IA déjà contractée.

CoinShares prévoit que d'ici fin 2026, jusqu'à 70% des revenus des entreprises minières cotées pourraient provenir de l'IA et du calcul haute performance (HPC), contre environ 30% début d'année. TeraWulf en est déjà là : au premier trimestre, ses revenus de location HPC étaient de 21 millions de dollars, dépassant pour la première fois les revenus de l'activité de minage, inférieurs à 13 millions de dollars.

Le prix de la réévaluation : trois couches de risque

La première couche de risque concerne la valorisation.

Si les entreprises de minage sont réévaluées comme des infrastructures IA, cela signifie qu'elles subiront la volatilité globale du récit de l'IA.

Le rapport de 10x Research indique que les actions du secteur minier du bitcoin se sont largement découplées de l'évolution du prix de la crypto-monnaie. Depuis avril 2026, la corrélation entre le cours de RIOT et l'ETF Philadelphia Semiconductor s'est renforcée.

Les entreprises de minage de bitcoin sont désormais étroitement liées au thème de l'IA. Actuellement, le thème de l'IA tourne davantage autour des chaînes d'approvisionnement et de la concurrence mondiales que de l'adoption des cryptos ou de la numérisation financière. De plus, la performance des actions chinoises liées aux LLM et les perspectives des chaînes d'approvisionnement en semi-conducteurs en Corée du Sud influencent directement l'évolution des actions du secteur minier du bitcoin.

Après une forte hausse, l'appétit pour le risque dans ces secteurs se contracte. L'indice Philadelphia Semiconductor a chuté de 10,8% en dix séances, Reuters estimant que l'ensemble du secteur a perdu environ 1 300 milliards de dollars de capitalisation. Les causes identifiées sont les doutes sur le retour sur investissement de l'infrastructure IA, des valorisations comparables à celles de la bulle Internet et une Réserve fédérale plus restrictive.

La deuxième couche de risque concerne le taux de rendement.

Selon un rapport de Bernstein, le partenariat de cinq ans entre Core Scientific et CoreWeave offre un rendement moyen des actifs de 75%, mais le moteur est la structure des dépenses en capital et non les termes de l'accord, le locataire assumant 7,5 milliards de dollars sur les 8,55 milliards de dollars de coût total via des paiements anticipés sur les revenus. Riot, en reconvertissant des fermes de minage existantes, obtient un rendement de 23%.

Cependant, ces deux entreprises ne sont pas la référence du secteur. Le rapport note que le rendement de base du secteur se situe en réalité à 5% pour TeraWulf, 4% pour Cipher et 4% pour CleanSpark.

Le 1er juillet, il a été rapporté que Meta prévoyait de lancer Meta Compute, vendant aux entreprises clientes sa capacité de calcul excédentaire pour l'entraînement et l'inférence en IA. Ce jour-là, l'indice Philadelphia Semiconductor a chuté de 6,3%. Le lendemain, le PDG de SK Hynix, Kwak Noh-jung, a annoncé que le groupe SK investirait 100 000 milliards de wons en Corée du Sud pour construire par étapes des centres de données IA, avec une capacité initiale de 5 GW, pour atteindre finalement 15 GW.

Meta, le plus gros acheteur, dit avoir de l'excédent, les fabricants de puces disent vouloir construire eux-mêmes, et les entreprises de minage signent des contrats de 15 à 20 ans, pas des revenus déjà réalisés. C'est de là qu'est venue la baisse d'environ 20% des actions minières début du mois.

La troisième couche de risque concerne l'exécution.

Les entreprises de minage sont désormais valorisées sur l'avenir, et non sur des revenus déjà réalisés. Par exemple, CleanSpark vient de signer un contrat à long terme de 6,6 milliards de dollars, mais ses revenus proviennent encore entièrement du minage de bitcoin. L'activité IA ne génère pas encore de revenus substantiels, les premières livraisons étant prévues pour le quatrième trimestre 2027.

La valorisation a déjà pris les devants, mais la concrétisation doit encore franchir trois grandes étapes :

La première étape est la capacité de financement.Selon le formulaire 8-K déposé par CleanSpark, le coût de construction du campus est de 10 à 12 millions de dollars par mégawatt, soit des dépenses d'investissement de 1,75 à 2,1 milliards de dollars pour 175 mégawatts. Cet argent n'a pas encore été levé. Le document précise également que tout échec à atteindre les jalons de financement, de construction ou de livraison déclencherait une réduction de loyer, voire la résiliation du bail.

La deuxième étape concerne les autorisations réglementaires.Le 14 juillet, la gouverneure de l'État de New York, Kathy Hochul, a signé un décret suspendant l'octroi d'autorisations au niveau de l'État pour les grands centres de données, définis comme ayant une demande sur le réseau supérieure à 50 mégawatts. Le département de la Conservation de l'environnement de l'État de New York a suspendu toute autorisation discrétionnaire non considérée comme complète avant le 14 juillet. La période de suspension est liée à l'achèvement d'une déclaration d'impact environnemental générique et non à une date fixe, pour une durée maximale d'un an.

La troisième étape concerne la qualité des locataires.Bernstein note que la qualité du locataire influence directement le niveau de valorisation des entreprises de minage. Les fournisseurs de cloud hyperscale peuvent apporter des flux de trésorerie plus stables et un coût de financement plus faible, tandis que les petits fournisseurs de services de cloud GPU correspondent à un risque opérationnel et un coût du capital plus élevés.

La logique de vente des mineurs se découple du prix de la crypto-monnaie

La logique de valorisation a changé, et le comportement des mineurs a suivi. Cependant, l'impact le plus direct de ce changement pour la cryptosphère se manifeste dans la manière dont les mineurs vendent leurs pièces.

Selon des rapports du secteur, au premier trimestre 2026, les entreprises de minage cotées ont collectivement vendu environ 32 000 BTC, dépassant le volume de l'année 2025. Riot a produit 1 473 BTC au premier trimestre, mais en a vendu 3 778, soit plus du double de sa production. Ses réserves sont tombées à 15 680 BTC, en baisse de 18% sur un an.

Autrefois, les mineurs vendaient principalement pour des raisons de trésorerie liée au minage : payer l'électricité, rembourser les prêts, maintenir les opérations, vendre moins quand les prix étaient bas, attendre un rebond. Maintenant, une logique supplémentaire de financement de la transformation s'ajoute : vendre pour libérer de l'espace afin de construire des stations, acquérir des terrains, combler les dépenses d'investissement et financer des plans de construction IA à plus long terme.

Ainsi, même sans volatilité extrême du prix de la crypto-monnaie, les mineurs peuvent continuer à vendre.

La même logique détermine également si la puissance de calcul perdue reviendra.

Autrefois, la puissance de calcul quittant le réseau était censée revenir après une hausse du prix des crypto-monnaies et une baisse de la difficulté. Après la répression chinoise du minage en 2021, la difficulté a chuté de 46% pour être restaurée en six mois. Mais aujourd'hui, ce qui part, ce ne sont peut-être pas seulement les mineurs, mais aussi l'électricité sous-jacente et les dépenses d'investissement.

Les principaux contrats IA actuels sont des engagements à long terme de plus de 10 ans. Une fois qu'une entreprise de minage verrouille ses sites, son électricité et sa structure de financement dans de tels contrats, il devient difficile pour ces ressources de revenir de manière flexible au minage de BTC comme par le passé.

Ainsi, les entreprises de minage s'éloignent de plus en plus de la cryptographie. Plus précisément, le marché des capitaux a déjà commencé à les valoriser en fonction de leur apparence une fois sorties du cadre purement minier.

Elles continueront d'influencer le réseau Bitcoin et de tirer des revenus du minage, mais leur quête d'électricité, de terres et de baux à long terme les transforme progressivement en un autre type d'entreprise.