La liquidité fait souvent la différence entre un creux de marché et une phase baissière prolongée.

La logique est simple : Dans un marché en phase de « risk-off », les capitaux peuvent soit se mettre sur la touche, soit quitter complètement l'écosystème crypto.

Comprendre la différence entre ces deux comportements est essentiel pour déterminer si le marché approche d'un creux ou s'engage dans une phase baissière plus profonde.

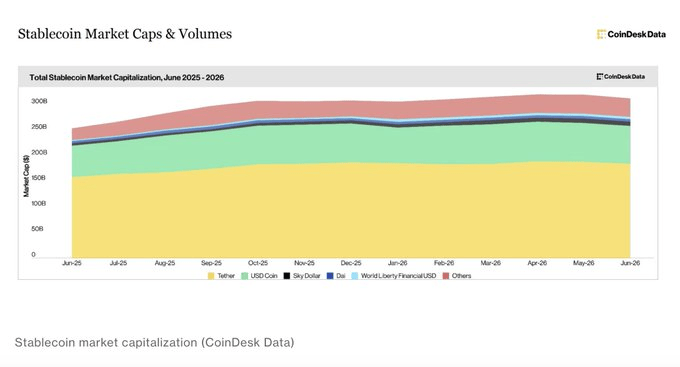

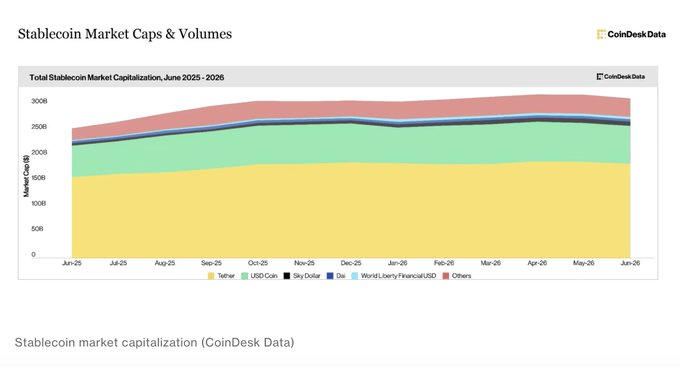

Notamment, c'est là que les flux récents de stablecoins entrent en jeu. Comme le montre le graphique ci-dessous, la capitalisation boursière des stablecoins a chuté de près de 10 milliards de dollars depuis mai, dont 7,7 milliards de dollars sont sortis en juin seulement, marquant la plus forte contraction mensuelle depuis l'effondrement de Terra-Luna en mai 2022.

En d'autres termes, le marché des cryptos a enregistré deux mois consécutifs de liquidités quittant l'écosystème, avec en juin la plus grande sortie de stablecoins en quatre ans.

C'est un signe fort que le marché reste fermement en phase de « risk-off », établissant un parallèle évident avec les conditions de liquidité observées pendant le marché baissier de 2022.

D'un point de vue technique, cette contraction de la liquidité a coïncidé avec une correction de 3,6 % du Bitcoin en mai et une baisse de 20,45 % en juin.

Ensemble, ces signaux suggèrent que la correction actuelle du BTC ressemble moins à un processus de creux et davantage au type de faiblesse liée à la liquidité qui a caractérisé le cycle baissier de 2022.

La question suivante est de savoir si cette tendance commence à changer.

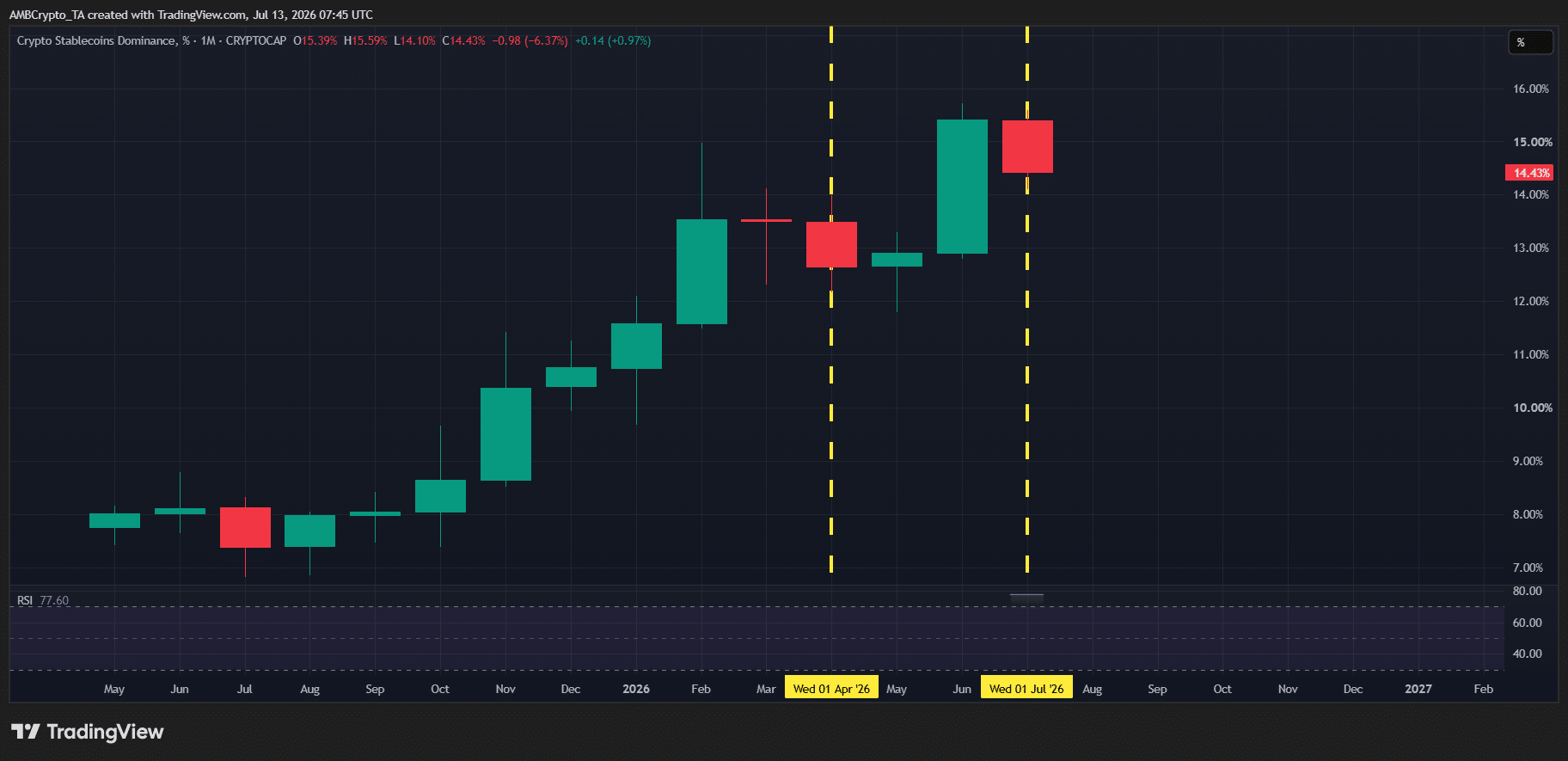

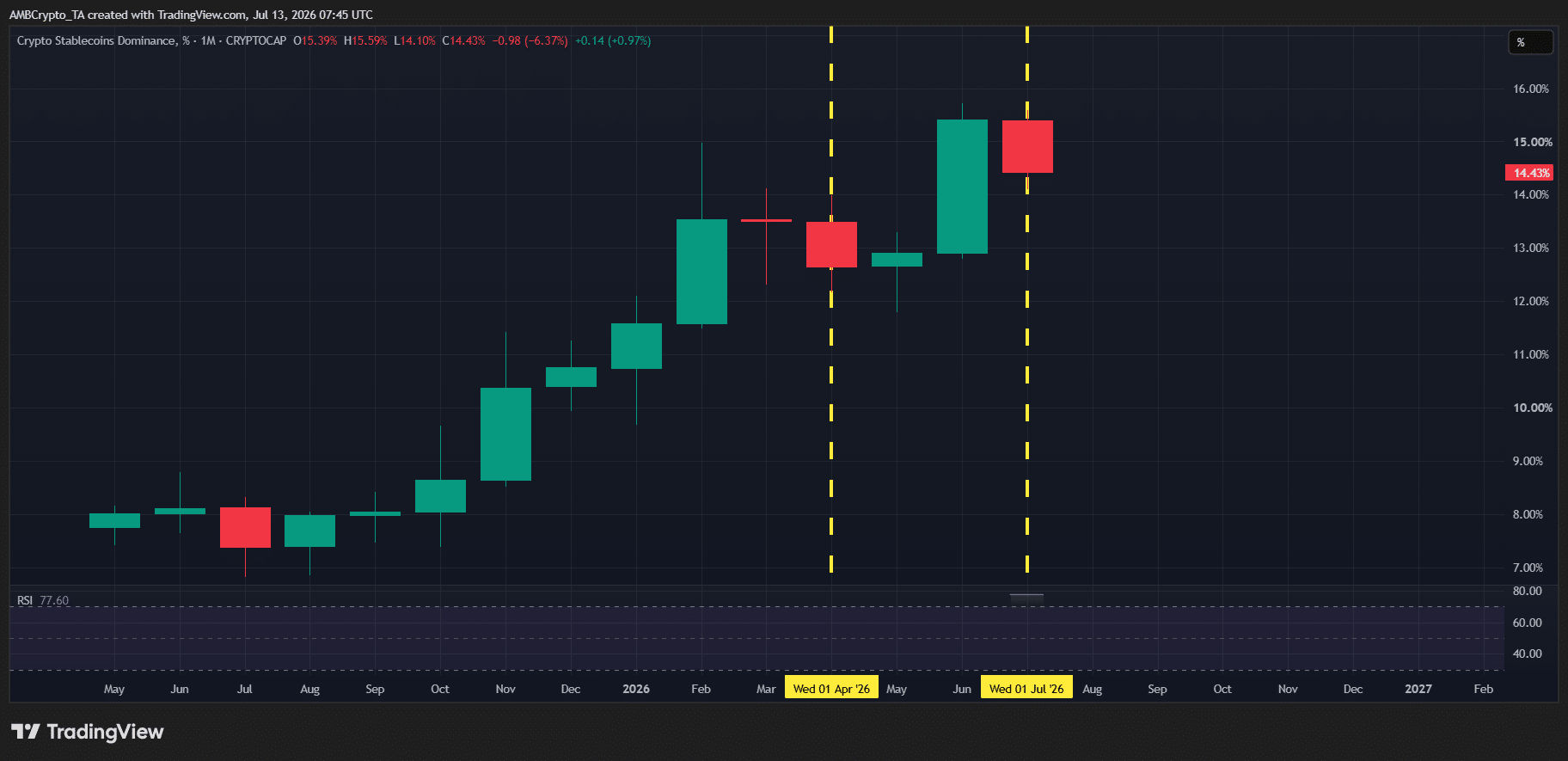

La dominance des stablecoins laisse entrevoir le prochain creux du Bitcoin

Normalement, un environnement de « risk-off » pousse généralement les capitaux vers des actifs refuges traditionnels.

Cependant, ce n'est pas ce qui s'est produit cette fois. L'or a clôturé mai en baisse de 1,6 % et juin en baisse de 11,73 % ; même les stablecoins ont enregistré leur plus grande sortie mensuelle.

En d'autres termes, les capitaux quittant les stablecoins ne se sont pas redirigés vers l'or, ce qui suggère que les investisseurs ne se sont pas simplement déplacés d'un actif défensif à un autre.

Selon AMBCrypto, cette divergence pourrait être l'un des signaux clés à surveiller ce cycle. Comme le montre le graphique ci-dessous, la Dominance des Stablecoins (STABLE.D) a chuté de 6,5 % ce mois-ci après avoir augmenté de plus de 20 % au cours des deux mois précédents.

Dans le même temps, la Dominance du Bitcoin (BTC.D) a continué de se maintenir autour de 60 %, malgré un recul de près de 3 % sur la même période.

Pris ensemble, ces signaux suggèrent que la contraction de la liquidité qui s'est accélérée en mai-juin pourrait commencer à ralentir.

Plus important encore, avec une BTC.D toujours proche de 60 %, l'absence de rotation significative vers l'or indique que le capital reste en grande partie « centré sur le Bitcoin ». C'est un changement notable par rapport au marché baissier de 2022, où la liquidité quittait largement les actifs risqués au lieu de rester concentrée sur le Bitcoin.

Par conséquent, si la STABLE.D continue de baisser, cela suggérerait que les capitaux en attente retournent progressivement sur le marché. Cela fait d'un creux de la dominance des stablecoins un des signaux clés à surveiller, car il pourrait coïncider avec le Bitcoin trouvant un creux et amorçant sa prochaine hausse.

Résumé final

- Juin a vu la plus grande sortie de stablecoins en quatre ans, mais cet argent n'est pas allé vers l'or, ce qui suggère que les investisseurs restent sur la touche.

- Avec la STABLE.D en baisse et la BTC.D se maintenant près de 60 %, un creux dans la dominance des stablecoins pourrait signaler la prochaine hausse du Bitcoin.