Rédigé par : Rejamong

Compilé par : AididiaoJP, Foresight News

Depuis son lancement en 2015, Ethereum a été positionné par son fondateur Vitalik Buterin comme un « ordinateur mondial » – une plateforme décentralisée, sans autorisation, accessible globalement, capable de fonctionner comme un ordinateur géant exécutant des contrats intelligents pour réaliser divers applications comme le transfert d'actifs, la finance décentralisée, la traçabilité des chaînes d'approvisionnement, etc. Avec la transition en 2022 vers le mécanisme de preuve d'enjeu (PoS), les nœuds validateurs sont devenus les « gardiens » de la sécurité du réseau. Ils sont responsables de proposer des blocs, de valider les transactions, de participer au consensus et déterminent directement la capacité de résistance à la censure, la vitesse de propagation des messages et la résilience globale du réseau.

Cependant, une question clé demeure : Ethereum a-t-il vraiment atteint le statut d'ordinateur « mondial » ? Ou est-il plus proche d'un « ordinateur occidental » ? La réponse se cache dans la distribution géographique des nœuds validateurs. Récemment, une analyse approfondie de l'équipe de recherche Four Pillars, basée sur des données opérationnelles réelles, a apporté une réponse claire. L'auteur, fort d'une expérience riche de la gestion de plus de 25 000 validateurs en Asie, révèle les déséquilibres de la distribution actuelle, ainsi que les problèmes structurels sous-jacents et les opportunités futures qu'ils cachent.

Tous les validateurs : les États-Unis et l'Allemagne se partagent la moitié du gâteau, les nœuds domestiques, une spécialité américaine

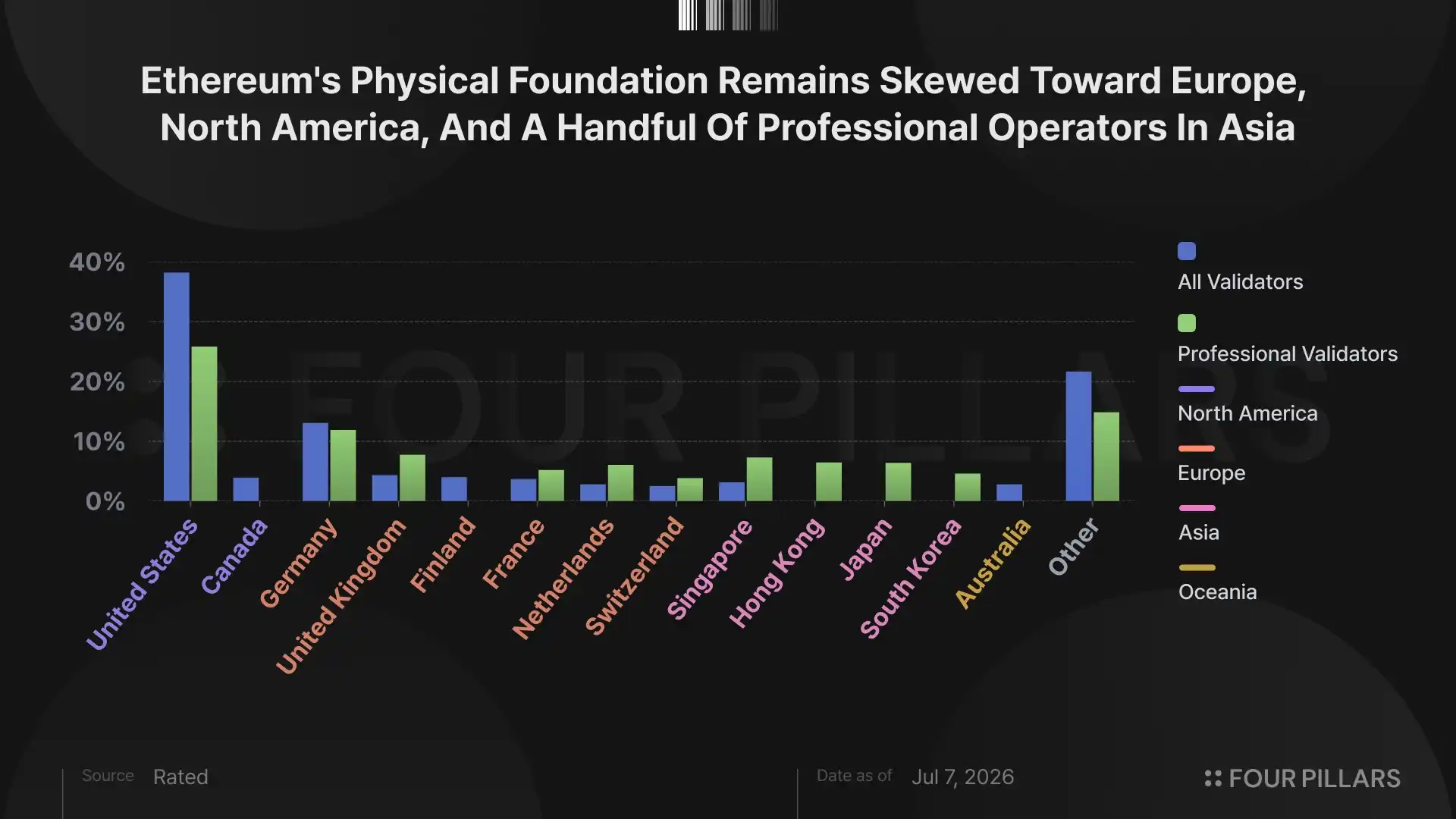

Si l'on considère tous les validateurs (incluant les nœuds personnels domestiques et institutionnels), les États-Unis représentent à eux seuls 38,19 %, suivis de près par l'Allemagne avec 13,04 %. Ces deux pays combinés représentent plus de la moitié de la taille totale du réseau ! Dans le classement des dix premiers pays, seule Singapour arrive à se hisser dans le tableau avec une faible part de 3,15 % pour l'Asie.

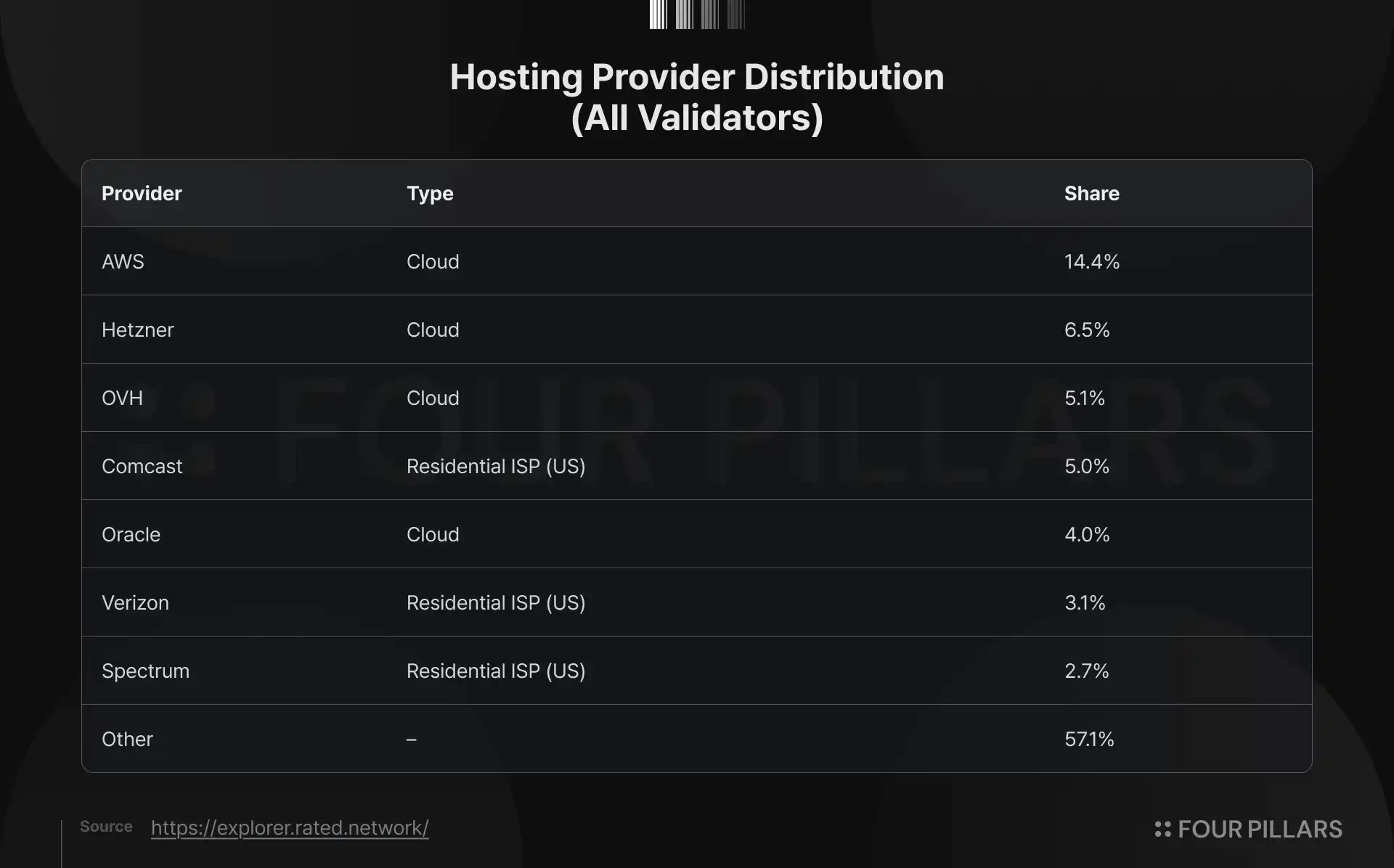

La Finlande (3,98 %) et le Canada (3,9 %) figurent également dans le top 10, non pas en raison d'un engouement local particulier pour Ethereum, mais à cause de l'implantation des fournisseurs de services d'hébergement cloud. L'Allemagne et la Finlande hébergent des zones de serveurs du célèbre fournisseur de services cloud européen Hetzner, tandis que le Canada abrite une importante zone OVH. Ces hébergeurs cloud, réputés pour leur rapport qualité-prix, leur bande passante stable et leur déploiement facile, sont le choix privilégié des opérateurs de nœuds blockchain dans le monde. Les données de distribution réelle des hébergeurs le confirment : Hetzner héberge environ 6,5 % des validateurs, tandis qu'OVH en représente 5,1 %.

Plus notable encore est la performance forte des fournisseurs d'accès à Internet résidentiels américains. Comcast représente 5 %, Verizon 3,1 % et Spectrum 2,7 %. Cela signifie que plus de 10 % des validateurs sont en réalité des nœuds exploités par des foyers américains ordinaires via leur connexion internet domestique, et non du matériel professionnel dans des centres de données. Cela reflète une culture de participation « grassroots » (communautaire) plus mature aux États-Unis, où de nombreux particuliers ou petites équipes sont prêts à héberger des validateurs à domicile pour contribuer à la décentralisation du réseau.

Pourquoi une telle concentration ?

Le coût, la commodité et les infrastructures sont les principales raisons. Les régions occidentales bénéficient de services cloud matures, d'une électricité bon marché et d'un environnement juridique relativement favorable, facilitant l'accès aux particuliers et aux petites équipes. En Asie, malgré une forte pénétration d'Internet, le coût des serveurs dédiés, la conformité transfrontalière et la stabilité du réseau restent des défis dans de nombreuses régions. Bien qu'ils augmentent la diversité, les nœuds domestiques peuvent poser des problèmes de fluctuation du taux de disponibilité (uptime) ; une panne de réseau local peut affecter les performances de validation.

Validateurs institutionnels professionnels : l'Asie rattrape son retard, les institutions offrent une distribution plus équilibrée

Lorsque l'on se tourne vers les validateurs exploités par des institutions professionnelles (en excluant les nombreux nœuds personnels domestiques), le tableau est nettement différent. La part des États-Unis tombe à 25,81 %, tandis que celle des principaux pays asiatiques augmente sensiblement : Singapour 7,28 %, Hong Kong 6,44 %, Japon 6,38 %, Corée du Sud 4,59 %. Ces quatre pays asiatiques représentent ensemble environ 24,7 %, approchant ainsi le niveau des États-Unis.

Qu'est-ce que cela signifie ? La distribution géographique des infrastructures de niveau institutionnel est bien plus équilibrée que l'ensemble des validateurs. Les opérateurs professionnels font également face aux pressions de la réalité en termes de coût et de commodité – les États-Unis et l'Europe restent les choix les plus rentables. Pourtant, ils déploient activement des nœuds en Asie, principalement pour deux raisons :

- Satisfaire aux exigences de juridiction des clients institutionnels : De nombreux fonds, family offices ou sociétés cotées en Asie exigent que leurs actifs soient déposés et stakés localement ou dans des juridictions conformes, pour se plier à la réglementation locale.

- Stratégie de diversification de la latence : Les applications et transactions destinées aux utilisateurs asiatiques nécessitent une latence réseau plus faible. Placer des nœuds localement améliore considérablement l'expérience utilisateur et la vitesse de confirmation des transactions.

Cela prouve que le déploiement en Asie n'est pas « forcé », mais un choix stratégique réfléchi. Les institutions voient la demande et sont prêtes à y investir.

Problème : Comment un réseau pair-à-pair crée-t-il des « angles morts » géographiques ?

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont presque totalement absents du top 10. Le Moyen-Orient mérite une attention particulière. Centré sur les Émirats Arabes Unis, cette région voit son cadre réglementaire évoluer rapidement, avec une forte affluence d'échanges, de fonds et d'activités de custodie, devenant l'un des hubs à la croissance la plus rapide de l'industrie crypto mondiale. Cependant, du point de vue de l'infrastructure, le Moyen-Orient reste en « périphérie ». Le capital et les activités affluent, mais les fondements physiques du réseau dépendent toujours principalement de l'Europe, de l'Amérique du Nord et de l'Asie.

Le mécanisme de propagation pair-à-pair (P2P) de la couche de consensus d'Ethereum, structurellement, désavantage systématiquement les régions à faible densité de nœuds.

En termes simples, Ethereum utilise des protocoles comme gossipsub pour la diffusion des messages. Les informations cruciales comme les blocs et les attestations se propagent rapidement via un réseau en « maillage » (mesh) entre les nœuds. Chaque nœud a un « score de pairs » (peer score), dont la valeur détermine s'il peut occuper une position centrale dans le réseau de propagation.

Si un nœud se trouve dans une région à faible densité, les messages arriveront un peu plus tard. Réception tardive des messages → baisse du score de pairs → relégation en marge du maillage → réception encore plus tardive des messages... créant un cercle vicieux. Le résultat : les validateurs de ces régions risquent plus facilement de manquer les propositions de blocs ou les délais de validation, impactant indirectement les récompenses de staking, et dans des cas extrêmes, la finalité du réseau.

La tendance actuelle n'est pas optimiste. L'expansion continue des grandes entreprises de staking américaines et des ETF de staking, avec d'importants nouveaux capitaux toujours concentrés vers les États-Unis, pourrait encore accroître les disparités géographiques.

Ce n'est pas seulement un problème technique, c'est une épreuve pour le principe de décentralisation.

Si le réseau, au niveau physique, ne peut pas servir équitablement les utilisateurs mondiaux, alors les promesses de « résistance à la censure » et d'« accessibilité mondiale » perdent de leur crédibilité. Des interruptions de réseau régionales ou des interventions réglementaires pourraient affecter davantage les utilisateurs des régions à faible densité.

Opportunité : L'avantage du pionnier dans les régions périphériques

La bonne nouvelle est que cela représente également une énorme opportunité.

Si Ethereum doit vraiment devenir une couche de règlement mondiale et un ordinateur mondial, les institutions de chaque région chercheront inévitablement une infrastructure de staking « localisée ». Celui qui pourra le premier établir des nœuds validateurs fiables au Moyen-Orient, en Amérique du Sud ou en Afrique, pourrait prendre une position dominante dans la collaboration avec les institutions locales.

Imaginez : un grand fonds des Émirats Arabes Unis ou d'Arabie Saoudite souhaitant un staking conforme, privilégiera les prestataires locaux capables de satisfaire simultanément à la réglementation locale, à la souveraineté des données et à des exigences de faible latence. À ce moment-là, quelques opérateurs seulement capables d'offrir une solution complète ne seront plus en concurrence sur les prix, mais dans une logique où « être le premier crée une barrière ».

L'Asie l'a déjà démontré – l'augmentation de la part des validateurs professionnels est précisément le résultat d'une demande croissante. À l'avenir, des histoires similaires se répéteront probablement en Amérique du Sud, au Moyen-Orient et en Afrique.