Auteur : seed.eth, BitpushNews

Dans le jeu de pouvoir de Wall Street, les géants ne sont jamais absents, ils attendent simplement le moment opportun pour rafler la mise.

Ce matin, les déclarations de Terry Duffy, PDG du plus grand marché de produits dérivés au monde, le Chicago Mercantile Exchange (CME Group), lors de la conférence téléphonique sur les résultats du quatrième trimestre, ont secoué l'ensemble du marché.

Duffy a révélé que le CME explorait activement la possibilité d'émettre son propre jeton numérique : le « CME Coin ».

Cette fois, il ne s'agit pas d'un simple test technique. Dans le récit de la « tokenisation de tout », cette initiative du CME ressemble davantage à une « chasse » en profondeur lancée par la finance traditionnelle (TradFi) contre les infrastructures cryptographiques natives.

1. Le mystère du positionnement : Jeton ou munition ?

Bien qu'il porte le nom de « Coin », le CME Coin n'a rien à voir avec les cryptomonnaies que le monde crypto connaît. Des brèves réponses de Duffy, on peut extraire les informations suivantes :

-

Ce jeton est conçu pour fonctionner sur un réseau décentralisé.

-

Le CME le distingue de son projet en cours de développement « Tokenized Cash » (en collaboration avec Google Cloud), affirmant qu'il s'agit de deux initiatives distinctes.

-

Le PDG a souligné qu'en tant qu'« institution financière d'importance systémique (SIFI) », les jetons émis par le CME seraient bien plus sûrs que les produits similaires actuellement sur le marché. (Note de la rédaction : SIFI désigne généralement les grandes banques, SIFMU fait référence à des « artères financières » comme le CME qui fournissent des services de compensation et de règlement. Le statut de SIFMU du CME lui donne un accès aux comptes de la Réserve fédérale.)

On peut voir que la logique sous-jacente du CME Coin s'oriente davantage vers une modernisation numérique des infrastructures financières, ses fonctions centrales étant très probablement les deux suivantes :

-

Outil de règlement : Similaire à un « jeton » interne avancé, utilisé pour permettre des règlements instantanés 24h/24 et 7j/7 entre institutions.

-

Collatéral tokenisé : Transformer les marges en jetons liquides, permettant à des fonds autrement bloqués de « circuler » sur la blockchain.

2. Pourquoi maintenant ? Les trois calculs du CME

L'entrée du CME sur ce terrain maintenant n'est pas un coup de tête, mais repose sur trois calculs stratégiques pour sa numérisation en 2026 :

Résoudre « l'assèchement de la liquidité le week-end »

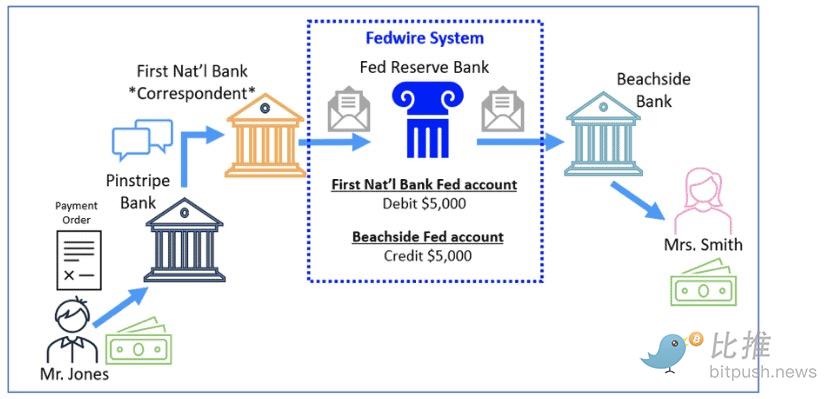

Le CME prévoit déjà de lancer le trading 24h/24 et 7j/7 des contrats à terme sur crypto-monnaies en 2026. Le système traditionnel de virement bancaire (FedWire) ne traite pas les transactions le week-end. Si le Bitcoin s'effondre un soir de samedi, les institutions ne peuvent pas transférer de fonds pour compléter leurs marges, et le risque de liquidation est multiplié. Un jeton comme le CME Coin, basé sur la blockchain et fonctionnant en continu, est le « remède miracle » pour le système de marge.

Reprendre les « profits d'intérêts » confisqués

Actuellement, la participation des institutions au marché crypto nécessite généralement de détenir de l'USDT ou de l'USDC. Cela signifie que des centaines de milliards de dollars de liquidités sont détenues chez des sociétés comme Tether ou Circle, générant des intérêts de plusieurs centaines de millions de dollars que ces entreprises gardent pour elles. L'émergence du CME Coin signifie que le CME tente de garder ce flux de trésorerie considérable dans son propre bilan.

Construire un « fossé de conformité »

Avec BlackRock émettant son fonds BUIDL et JPMorgan développant son JPM Coin, les géants sont parvenus à un consensus : la future concurrence financière ne se fera plus sur les sièges, mais sur « l'efficacité du collatéral ».

Le PDG du CME l'a dit clairement : comparé aux jetons émis par des petites banques de troisième ou quatrième zone ou des sociétés privées, il ferait bien plus confiance à ceux émis par des géants financiers « d'importance systémique » (SIFI) comme JPMorgan. Cela ressemble à une exigence de gestion des risques, mais en réalité, c'est une manière de fixer la norme. En relevant les exigences concernant « l'origine » du collatéral, le CME évince en fait les stablecoins « privés » existants, construisant pour le noyau de la finance traditionnelle un terrain de jeu « réservé aux membres », à plus haut seuil d'entrée et plus sûr. À l'avenir, il faudra jouer selon leurs règles.

Ainsi, le CME Coin ressemble davantage à une « pierre angulaire » avec laquelle les géants de la finance traditionnelle tentent de reprendre le contrôle du discours dans le monde crypto. Ce bon spectacle ne fait que commencer.

3. Une érosion pour les stablecoins existants ?

Longtemps, Tether (USDT) et Circle (USDC) ont dominé le marché des stablecoins grâce à leur avantage du premier entrant et à l'inertie de la liquidité. Mais l'entrée du CME démantèle actuellement leurs remparts sous les deux angles suivants :

C'est un actif, mais aussi un « droit de liquidation liquide »

L'USDT ou l'USDC sont principalement des « transporteurs de fonds », tandis que le CME traite des positions sur produits dérivés représentant des milliers de milliards de dollars, couvrant les taux d'intérêt, les matières premières, les actions, etc.

-

Position cardiaque : Une fois que le CME Coin sera reconnu comme actif de marge officiel, il entrera directement dans le « cœur » du système financier mondial – la couche la plus fondamentale de la découverte des prix et de la garantie de stabilité.

-

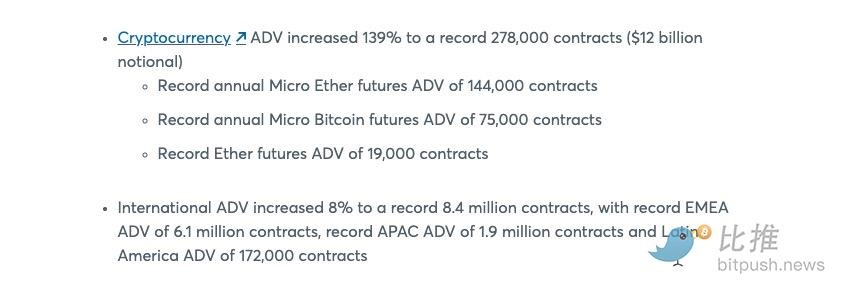

Détention obligatoire : Le CME Coin capture le « flux de liquidation ». Tant que les banques opèrent sur le CME, pour satisfaire aux exigences de marge instantanée, elles deviendront des « détenteurs obligatoires » de ce jeton. Avec l'explosion de la demande, cette nécessité institutionnelle rigide est inatteignable pour toute cryptomonnaie native. Selon les résultats financiers publiés en janvier, le volume quotidien moyen des cryptomonnaies sur le CME en 2025 a atteint 12 milliards de dollars, les contrats à terme sur micro Bitcoin (MBT) et micro Ethereum (MET) affichant des performances particulièrement solides.

Le collatéral comme souveraineté : Recréer la « gorge numérique » du marché

Dans la finance moderne, le collatéral est la véritable gorge. Il détermine qui peut entrer sur le marché et quel levier peut être utilisé.

-

Intermédiaire renforcé : Contrairement à la « décentralisation » prônée par la blockchain, le CME utilise en réalité une coquille numérique pour renforcer son pouvoir monopolistique d'intermédiaire de premier plan.

-

Cité fermée : Contrairement au DeFi sans conditions d'entrée, le CME Coin sera très probablement un jeu en circuit fermé réservé aux institutions. Il n'y a pas de gouvernance ouverte, seulement un droit de liquidation protégé par la loi.

-

« Aspiration » des rendements : Les jetons émis par les géants de Wall Street ont généralement des attributs « producteurs d'intérêts » ou des fonctions de compensation de frais. Face à des rendements sans risque des obligations américaines supérieurs à 5 %, les institutions n'ont aucune raison de détenir à long terme des stablecoins traditionnels ne versant pas de dividendes.

En résumé

Vu dans son ensemble, cette stratégie du CME n'est pas isolée. JPMorgan (JPMorgan) a récemment lancé, via son jeton nommé JPM Coin (JPMD), un service de dépôt tokenisé sur Base, la blockchain de layer 2 de Coinbase. Contrairement aux virements traditionnels qui prennent plusieurs jours, le JPMD permet un règlement en quelques secondes, modifiant discrètement la manière dont les grandes institutions financières ajustent leurs positions. La voie empruntée par ces géants financiers est la même : adopter l'efficacité de la blockchain, tout en conservant fermement l'ancien格局 de pouvoir.

Ce n'est pas la victoire de la finance décentralisée que beaucoup d'adeptes de la crypto attendaient, mais plutôt une « modernisation numérique » de l'ordre financier traditionnel, où les géants transforment habilement leur ancien « monopole de compensation » en futurs « laissez-passer numériques ».

Une fois cet ensemble de règles, qu'ils dirigent, finalisé, le champ de bataille sera redéfini. Non seulement les stablecoins privés actuels, mais aussi de nombreux jetons émis par des petites et moyennes banques, pourraient alors, face à ces nouvelles normes de « conformité », perdre leur droit de participer.