Hier soir, le cours de l'action d'Intel a atteint 70 dollars en séance, bondissant de 20 % en après-hours, en raison de ses derniers chiffres trimestriels qui ont dépassé toutes les attentes.

Intel a dévoilé jeudi ses résultats du premier trimestre de l'exercice 2026 : un chiffre d'affaires de 13,6 milliards de dollars, en hausse de 7 % sur un an, dépassant de 11 % le consensus de Wall Street. Le bénéfice non GAAP par action s'est établi à 0,29 dollar, contre 0,01 dollar attendu par les analystes, soit un écart de 29 fois par rapport aux prévisions, un écart extrêmement rare pour une grande capitalisation. Après cette annonce, l'action d'Intel a bondi de 20 % en après-hours.

Les prévisions pour le T2 sont tout aussi optimistes, avec une fourchette de chiffre d'affaires comprise entre 13,8 et 14,8 milliards de dollars, supérieure à la médiane des attentes du consensus. Le nouveau PDG, Lip-Bu Tan, a résumé la performance lors de la conférence téléphonique en une phrase, signifiant essentiellement que le CPU se réinsérait dans une position indispensable de fondation à l'ère de l'IA.

C'est l'une des questions les plus discutées sur Intel ces deux dernières années, la société ayant été considérée comme ayant complètement raté la première vague de l'IA.

D'une part, elle n'a pas produit de GPU comparable à ceux de Nvidia, d'autre part, ses nœuds de fabrication avancés n'ont pas suivi le rythme de TSMC. Mais au cours des 12 derniers mois, alors que de plus en plus de déploiements d'IA sont passés de l'entraînement des modèles à l'inférence et à l'orchestration d'« agents » autonomes, le CPU, autrefois considéré comme le « cerveau de base » de l'ordinateur, a retrouvé son utilité. Le rebond d'Intel ce trimestre est la première concrétisation financière de ce récit technologique.

Le retour en forme de U de l'activité Data Center

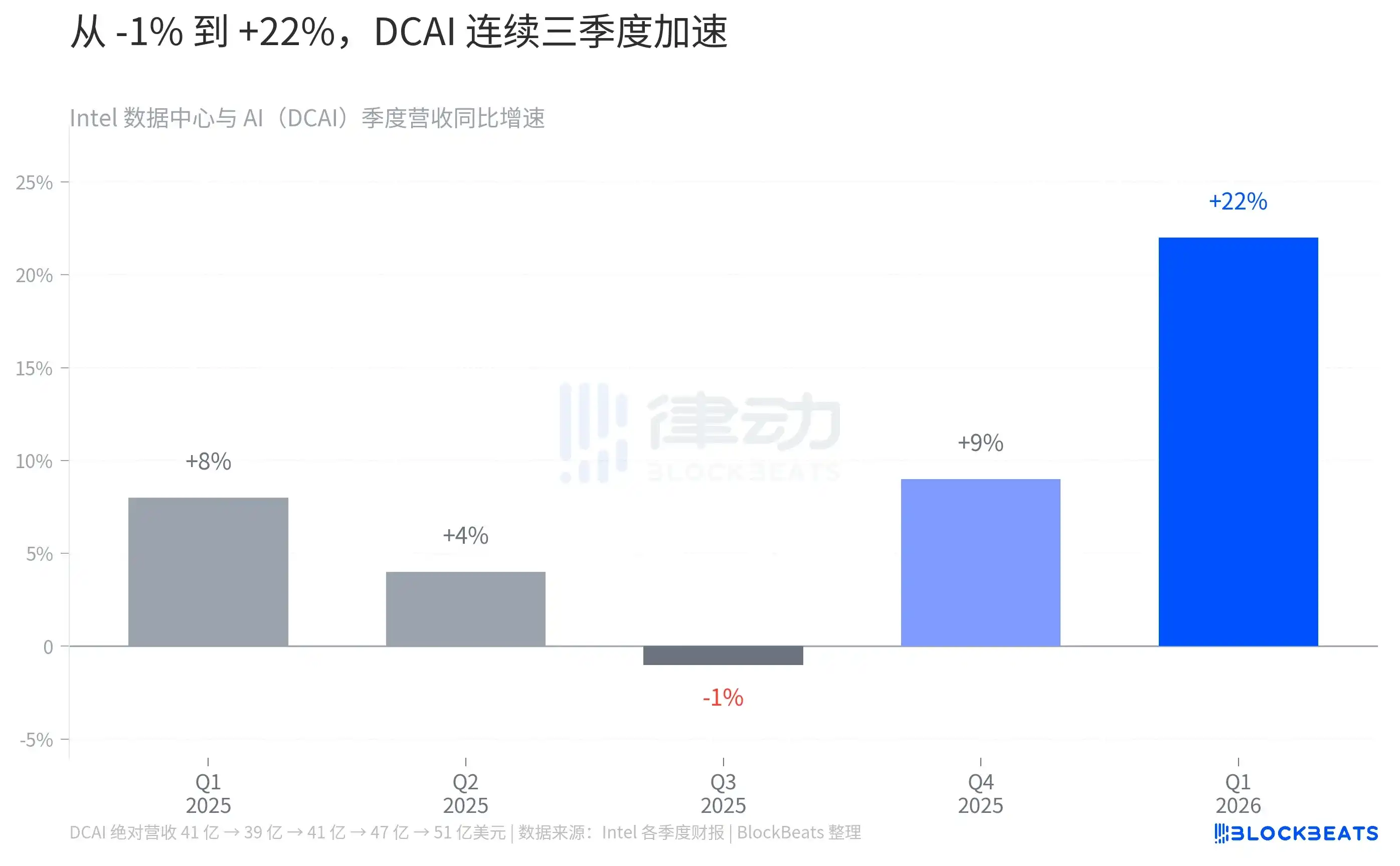

En détaillant les 13,6 milliards du T1, le changement le plus crucial provient de la ligne Data Center and AI (DCAI). Selon les résultats d'Intel, le DCAI a généré un chiffre d'affaires trimestriel record de 5,1 milliards de dollars, en hausse de 22 % sur un an.

Il ne s'agit pas d'un pic ponctuel. Si l'on revient à 2025, le DCAI a réalisé 4,1 milliards au T1, est tombé à 3,9 milliards au T2, puis est remonté à 4,1 milliards au T3 ; cette période de stagnation au milieu de l'année 2025 avait fait douter le marché quant à la réalité du soi-disant « retour du CPU ». Puis au T4, selon les données d'Intel compilées par Tom's Hardware, le DCAI est passé de 4,1 milliards au T3 à 4,7 milliards, soit une croissance séquentielle de +15 %, la plus forte croissance trimestrielle séquentielle de l'entreprise depuis dix ans.

Au T1 2026, le chiffre de 5,1 milliards dessine une courbe en U claire, avec un creux au milieu de 2025, un point d'inflexion au T4 2025, et une confirmation au T1 2026. L'explication de la direction est le début du déploiement à grande échelle du processeur Xeon de 6e génération « Granite Rapids », combiné à un cycle de renouvellement des infrastructures IA. L'entreprise a même volontairement sacrifié une partie de sa capacité de production de CPU clients pour céder des wafers au data center, augmentant ainsi la marge bénéficiaire de l'ensemble du segment DCAI. Selon les résultats du T3 2025 d'Intel, la marge opérationnelle de ce segment est passée de 9,2 % au T3 2024 à 23,4 %, soit une multiplication par près de 2,5.

Un même récit IA, trois trajectoires différentes

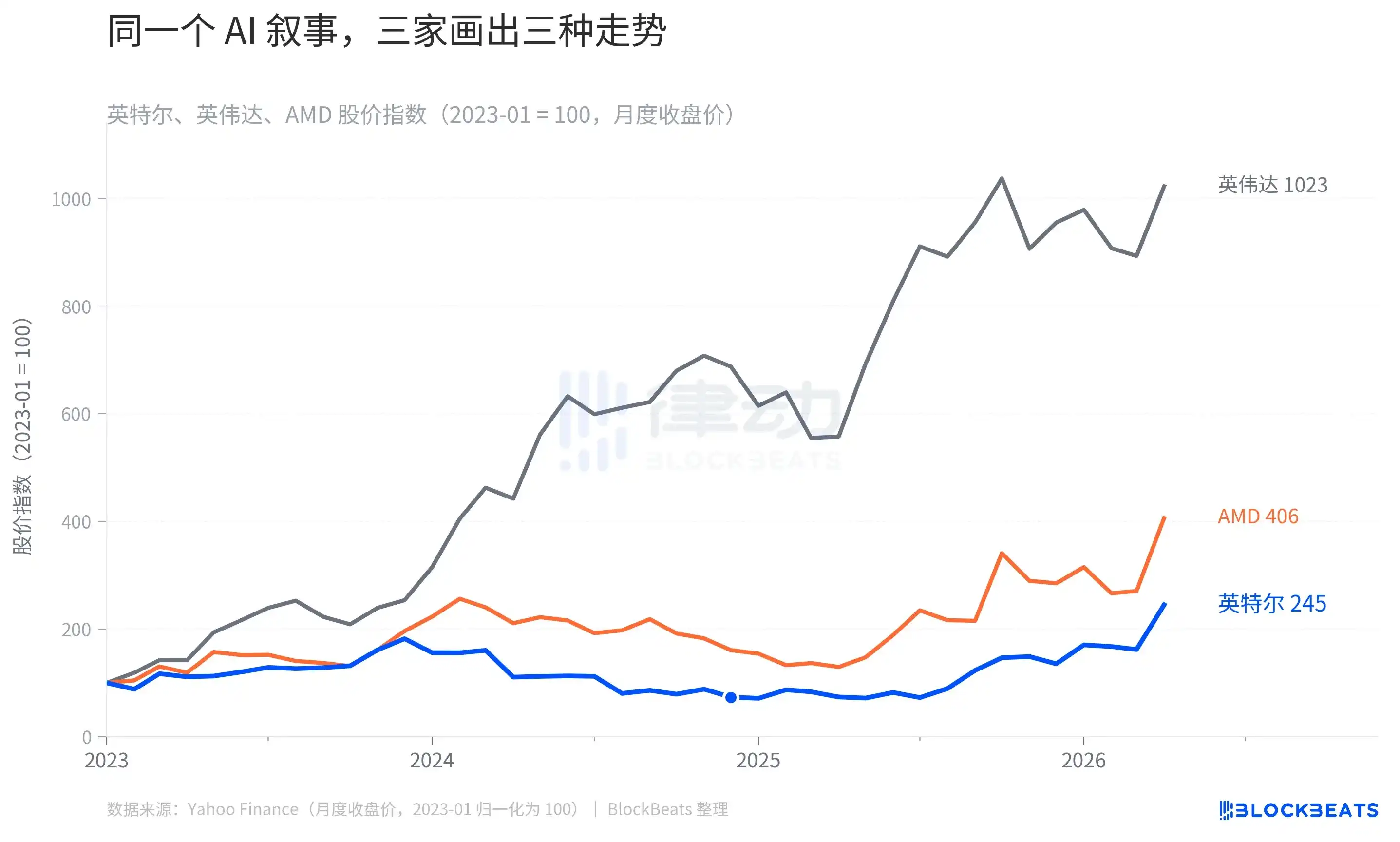

En comparant le rebond d'Intel avec ses pairs, on obtient un tableau plus intéressant que les simples variations de cours.

En prenant janvier 2023 comme référence, jusqu'en avril 2026, l'indice des cours de Nvidia a grimpé à 1023, AMD à 406, et Intel à 245. Les trois lignes partent du même point, mais l'arrivée diffère de près de cinq fois. Mais ce qui est encore plus intéressant, c'est la forme de cette ligne bleue d'Intel. Elle n'a pas grimpé progressivement ; elle a d'abord plongé jusqu'à 64 en septembre 2024 (soit une chute de 36 % par rapport au point de départ), puis a dessiné un rebond en forme de V pour atteindre 245 début 2026.

Ce graphique raconte en fait deux valorisations successives par le marché de « qui gagne vraiment de l'argent dans le cycle capitalistique de l'IA ». De 2023 à 2024, l'argent a afflué vers Nvidia, car l'entraînement nécessitait des GPU. AMD a grignoté la deuxième part du gâteau avec la série MI300, et son cours a suivi. Intel, en revanche, a été systématiquement rayé de la liste des transactions IA en raison des ventes décevantes de ses accélérateurs Gaudi et des retards de production en procédés avancés. Selon des estimations tierces citées par Fortune en janvier 2025, la part de marché de Nvidia sur le marché des puces IA est passée de 25 % en 2021 à 86 % en 2024, tandis que celle d'Intel est tombée de 68 % à 6 %.

La deuxième valorisation a eu lieu de la deuxième moitié de 2025 à début 2026, le marché commençant à re-discuter une question : si l'IA passe de l'entraînement à l'inférence et au stade des Agents, la structure de la demande en calcul pourrait-elle changer ? La réponse à cette question détermine directement jusqu'où cette ligne bleue d'Intel peut aller.

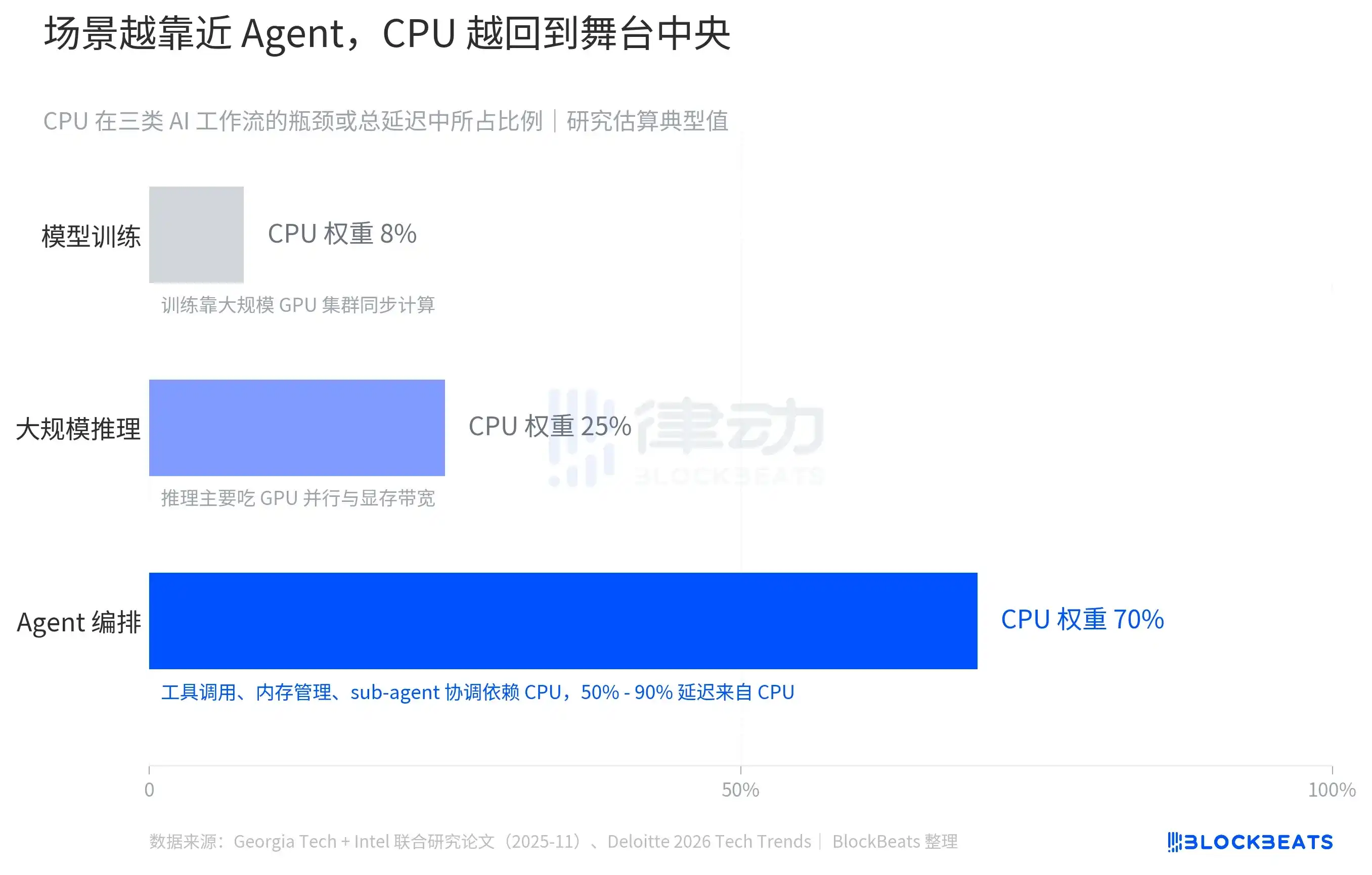

Plus le scénario se rapproche de l'Agent, plus le CPU revient au centre de la scène

En décomposant le flux de travail IA en trois types de scénarios, le poids du CPU varie considérablement. Selon le rapport sur les tendances technologiques 2026 de Deloitte, lors de la phase d'entraînement des grands modèles, le CPU ne représente qu'environ 8 % du goulot d'étranglement du flux de travail, les 92 % restants de la pression computationnelle reposant sur la synchronisation parallèle des clusters GPU, terrain de jeu de Nvidia. En passant à la phase d'inférence à grande échelle, le poids du CPU monte à 25 %, mais le débit parallèle du GPU et la bande passante mémoire restent le goulot d'étranglement.

Le vrai changement se produit dans les scénarios d'orchestration d'Agents. Selon une étude conjointe publiée en novembre 2025 par le Georgia Institute of Technology et Intel, le traitement CPU utilisé pour les appels d'outils dans le flux de travail des Agents représente entre 50 % et 90 % de la latence totale du processus, la proportion exacte dépendant du type d'outil et de la complexité de l'orchestration. En d'autres termes, lorsqu'un Agent IA effectue des actions comme « appeler une API, récupérer des données, coordonner des sous-tâches, gérer la mémoire contextuelle », le goulot d'étranglement n'est pas le GPU, mais le CPU.

Cette tendance a une ampleur mesurable. Selon les estimations de Deloitte, la part de charge de travail d'inférence dans la puissance de calcul IA totale était d'environ 1/3 en 2023, d'environ 1/2 en 2025, et devrait atteindre 2/3 en 2026. Selon les calculs du Futurum Group, la taille du marché des CPU pour serveurs passera de 26 milliards de dollars en 2025 à 60 milliards de dollars en 2030, avec une croissance supérieure à la moyenne historique à long terme. Un signal plus concret est la feuille de route de puissance de calcul divulguée par OpenAI ; l'entreprise prévoit d'acquérir « des centaines de milliers de GPU Nvidia les plus avancés, ainsi qu'une puissance de calcul CPU extensible à des dizaines de millions d'unités pour supporter la charge de travail des Agents ». Le GPU reste le leader, mais le volume des CPU est pour la première fois placé publiquement sur la même ligne.

Le rebond n'a pas commencé au T1 2026

En superposant le cours d'Intel sur ces cinq dernières années avec six événements clés, les 20 % en après-hours du T1 sont en réalité la conclusion d'une série de décisions prises plus tôt.

En février 2021, Pat Gelsinger est revenu en tant que PDG, présentant la stratégie « IDM 2.0 », visant à faire d'Intel à la fois un concepteur de puces et une fonderie de wafers ouverte aux tiers. Lors de la sortie de Gaudi 3 en avril 2024, Intel a fixé son objectif de ventes d'accélérateurs IA pour 2024 à 500 millions de dollars.

Le 2 août 2024, les résultats du T2 2024 font l'effet d'une bombe : un chiffre d'affaires de 12,8 milliards en baisse sur un an, un bénéfice GAAP par action de -0,38 dollar, l'annonce d'une réduction des effectifs de 15 % et de la suspension du dividende, entraînant une chute de 26 % en une seule journée, la pire performance quotidienne depuis 1974. Selon les déclarations d'Intel à l'époque, la direction a ensuite admis que Gaudi 3 n'atteindrait pas l'objectif de 500 millions de dollars pour l'année et a procédé à une dépréciation de stocks de 300 millions de dollars.

Selon le communiqué officiel d'Intel, Gelsinger a quitté ses fonctions le 1er décembre 2024, et l'entreprise est entrée dans une phase de codirection temporaire. En février 2025, la nouvelle direction a décidé d'annuler le projet de GPU indépendant « Falcon Shores », conçu pour rivaliser avec Nvidia, admettant que sa propre feuille de route d'accélérateurs IA ne pouvait pas suivre le verrouillage écologique de Nvidia. Le 18 mars 2025, l'ancien PDG de Cadence, le vétéran des semi-conducteurs Lip-Bu Tan, est officiellement devenu PDG d'Intel. À ce moment-là, l'action d'Intel se négociait autour de 22 dollars, n'ayant augmenté que d'un peu plus de 20 % depuis le plus bas de 18 dollars de septembre 2024.

De la prise de fonction de Lip-Bu Tan à ces résultats du T1, l'action d'Intel est passée de 22 dollars à 65 dollars avant la publication des résultats, et avec le bond de 20 % en après-hours, elle atteint environ 78 dollars. Si la période d'août 2024 à décembre 2024 a été la plus sombre pour cette entreprise, le véritable point de départ du rebond n'est pas le T1 2026, mais le moment où Falcon Shores a été annulé et où Tan a été choisi comme PDG. L'entreprise a abandonné son illusion de rivaliser avec Nvidia et est revenue sur son terrain de prédilection : le CPU.

Un bénéfice par action dépassant les attentes par 29 fois est un signal financier, mais il repose en réalité sur deux événements simultanés. Le marché a commencé à revaloriser la place du CPU dans l'architecture de l'IA, et Intel a justement achevé son changement de direction et ses arbitrages de gamme de produits. Aucun de ces deux événements ne s'est produit au T1.