Pendant la majeure partie de son histoire, la découverte du prix du Bitcoin a été dominée par les bourses au comptant, les contrats futures perpétuels offshore et les places de marché de produits dérivés natives à la crypto. Ce n'est plus l'histoire complète.

Depuis l'approbation des ETF au comptant sur Bitcoin aux États-Unis en 2024, le Bitcoin s'est de plus en plus intégré aux infrastructures financières traditionnelles, où les conseillers, les gestionnaires d'actifs, les fonds spéculatifs, les banques et les bureaux de produits structurés peuvent accéder à l'exposition via des instruments familiers.

Cette progression n'est pas accidentelle. Les marchés actions, le Forex, les matières premières, les taux, chaque marché financier mature a suivi cette voie : d'abord les marchés au comptant, puis les contrats à terme, et enfin les options. Les options sont la dernière couche à se développer car elles nécessitent la liquidité la plus profonde, la gestion des risques la plus sophistiquée et la base d'utilisateurs finaux la plus large (couvertureurs, vendeurs d'options, teneurs de marché, arbitragistes de volatilité). Lorsque l'intérêt ouvert sur les options rivalise ou dépasse le notionnel des contrats à terme, l'actif a obtenu son diplôme.

Chez Glassnode, nous avons désormais étendu notre couverture des options à IBIT, apportant la même intelligence de volatilité de qualité institutionnelle utilisée sur les marchés d'options natifs de la crypto au plus grand ETF au comptant sur Bitcoin coté aux États-Unis.

Visualisez les nouvelles métriques dans Glassnode Studio. Disponible pour tous les utilisateurs du plan Professionnel.

Comprendre les Options d'IBIT

L'approbation des ETF au comptant sur Bitcoin aux États-Unis en 2024 a été un moment charnière pour les marchés de la crypto. Reuters a décrit la décision comme une étape majeure pour l'acceptation grand public de la crypto, offrant aux investisseurs un véhicule ETF régulé pour une exposition au Bitcoin. Depuis lors, les investisseurs professionnels utilisent de plus en plus les ETF comme point d'accès au Bitcoin. L'ETF iShares Bitcoin Trust de BlackRock, IBIT, est devenu le plus grand et le plus liquide des ETF au comptant sur Bitcoin cotés aux États-Unis. Au 29 avril 2026, IBIT déclarait plus de 61,1 milliards de dollars d'actifs nets et un volume quotidien moyen sur 30 jours supérieur à 41 millions d'actions.

Les options sont la prochaine étape logique.

Une fois qu'un actif atteint une échelle suffisante sur les marchés au comptant, les participants ont besoin d'outils pour couvrir leur exposition, monétiser la volatilité, structurer des positions et exprimer des vues sur différents horizons temporels. C'est exactement ce que permettent les options d'IBIT.

- Pour les gestionnaires d'actifs, les options d'IBIT peuvent soutenir la couverture et les surcouches de portefeuille.

- Pour les traders de volatilité, elles créent un marché coté aux États-Unis pour la volatilité implicite liée au Bitcoin.

- Pour les bureaux de produits structurés, elles fournissent des intrants pour la construction de paiements.

- Pour les analystes, elles offrent une nouvelle source d'information sur le positionnement institutionnel et l'appétit pour le risque.

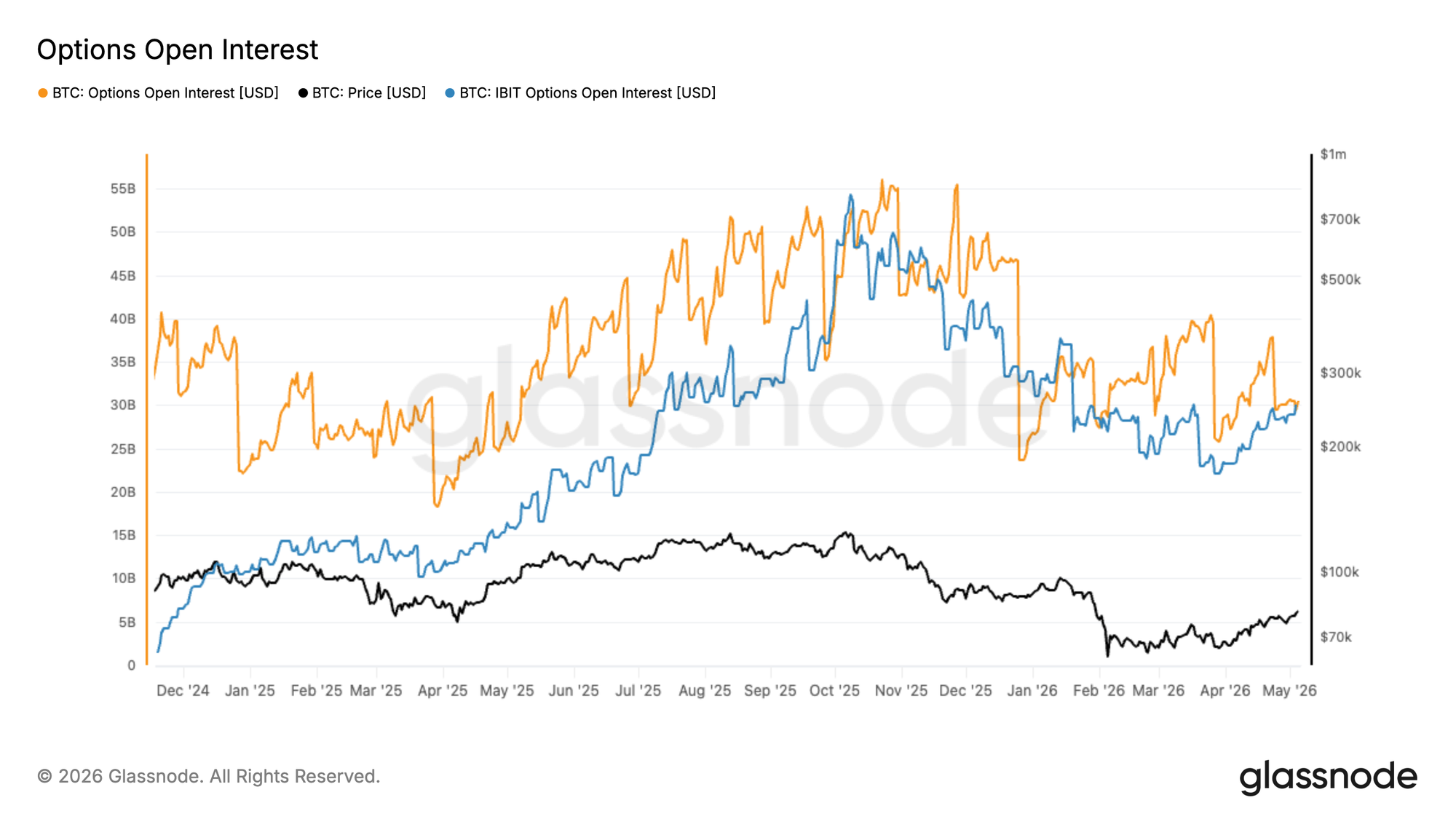

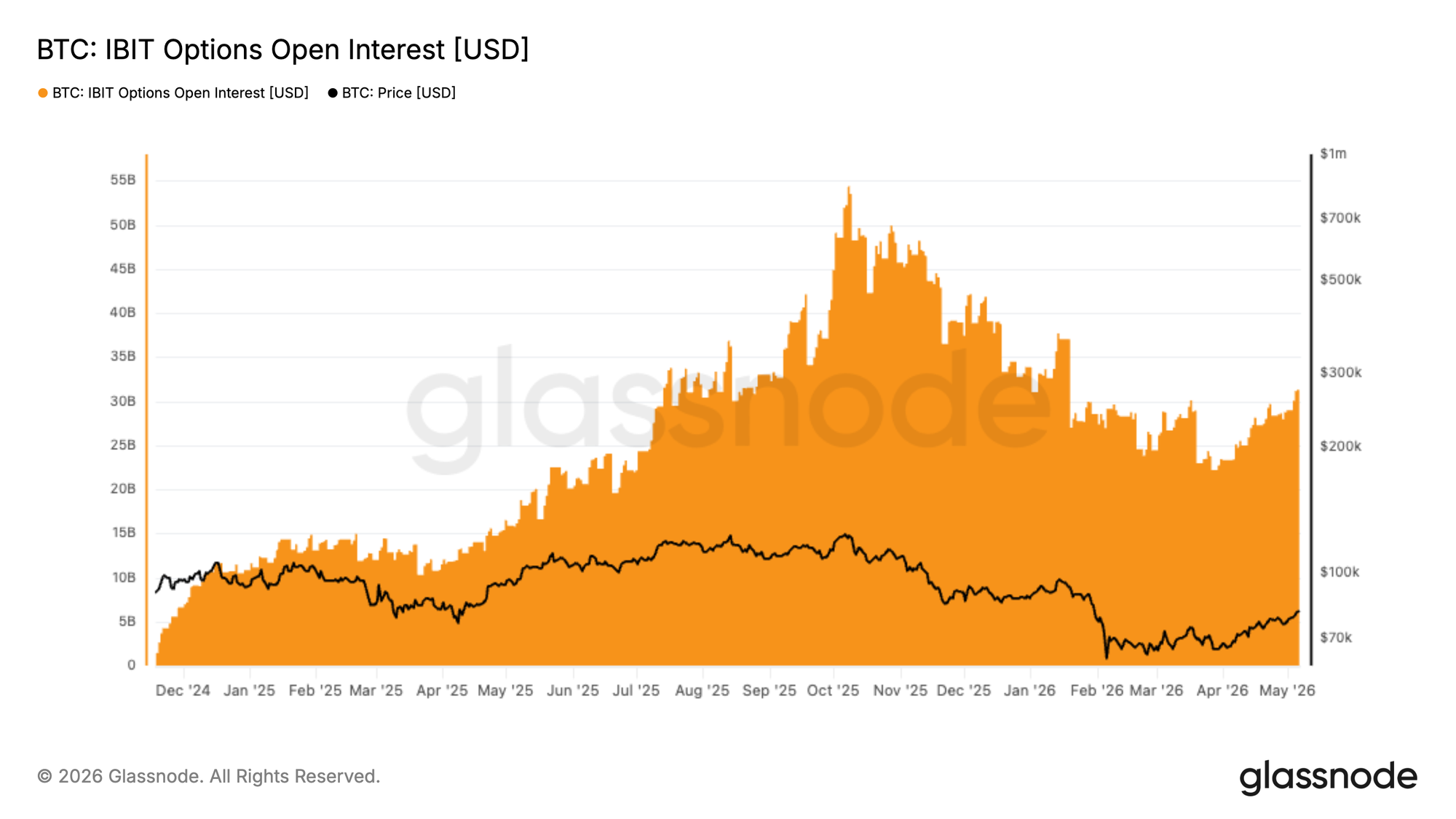

Des données de marché récentes illustrent la rapidité avec laquelle ce marché mûrit. L'intérêt ouvert sur les options d'IBIT a été rapporté à environ 27,6 milliards de dollars, dépassant brièvement l'intérêt ouvert sur les options Bitcoin de Deribit d'environ 26,9 milliards de dollars — une étape majeure pour les produits dérivés sur Bitcoin régulés et cotés aux États-Unis.

Pourquoi les Options d'IBIT sont Importantes

Les marchés d'options sont l'endroit où les investisseurs expriment des vues plus complexes qu'un simple achat ou vente au comptant. Ils révèlent comment les participants fixent le prix du potentiel de hausse, de baisse, du risque extrême, de la volatilité et du risque événementiel.

Sur les marchés traditionnels, les options sont essentielles pour comprendre le positionnement et le sentiment à travers les actions, les indices, les taux et les matières premières. Alors que le Bitcoin s'intègre de plus en plus dans les portefeuilles mondiaux, son marché d'options devient tout aussi important. Ainsi, les options d'IBIT sont particulièrement pertinentes pour l'analyse du marché des actifs numériques car elles se situent à l'intersection de deux mondes :

- Le marché du Bitcoin, où la volatilité, l'effet de levier et le positionnement directionnel ont historiquement été façonnés par les bourses natives de la crypto.

- Le marché traditionnel des ETF, où l'accès régulé par les courtiers, les plateformes de conseillers, les produits structurés et les cadres de risque institutionnels jouent un rôle plus important.

Cela fait des options d'IBIT un puissant prisme pour comprendre comment la finance traditionnelle adopte le Bitcoin — non seulement comme allocation au comptant, mais aussi comme un actif négociable, pouvant être couvert et sensible à la volatilité.

IBIT vs Deribit : Deux Vues Différentes du Marché du Bitcoin

L'un des cas d'utilisation les plus importants est la comparaison entre les options d'IBIT et les options des places de marché natives de la crypto comme Deribit.

Deribit reste une place de marché de liquidité centrale pour les options sur Bitcoin et Ethereum. Le volume d'options BTC sur Deribit dépasse régulièrement 20 000 contrats, représentant plus de 2 milliards de dollars de volume notionnel quotidien. Mais les options d'IBIT représentent un profil de flux différent.

Deribit est plus natif de la crypto, global et offshore. IBIT est coté aux États-Unis, basé sur un ETF et intégré dans les flux de travail traditionnels des courtiers et des institutions.

Une divergence entre la volatilité implicite d'IBIT et celle de Deribit peut indiquer que la finance traditionnelle et les marchés natifs de la crypto évaluent différemment le risque du Bitcoin. Une aile de calls plus riche sur IBIT peut refléter une demande plus forte liée aux ETF pour une exposition à la hausse. Une aile de puts plus forte peut indiquer une pression de couverture de la part des détenteurs d'ETF. Des différences dans la structure à terme peuvent indiquer que les participants de la finance traditionnelle évaluent le risque événementiel différemment des traders natifs de la crypto. La valeur analytique vient de la comparaison directe des deux marchés.

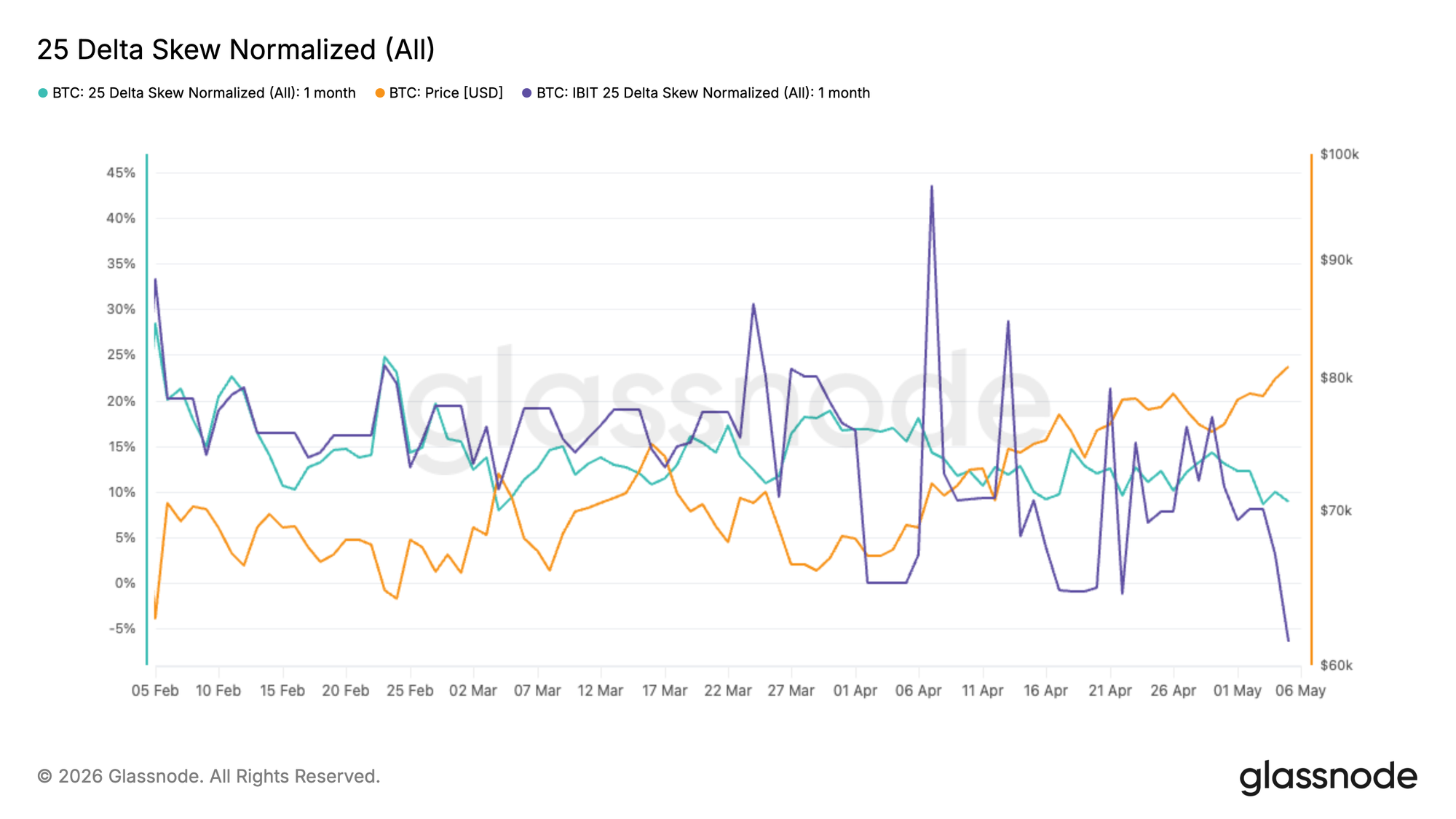

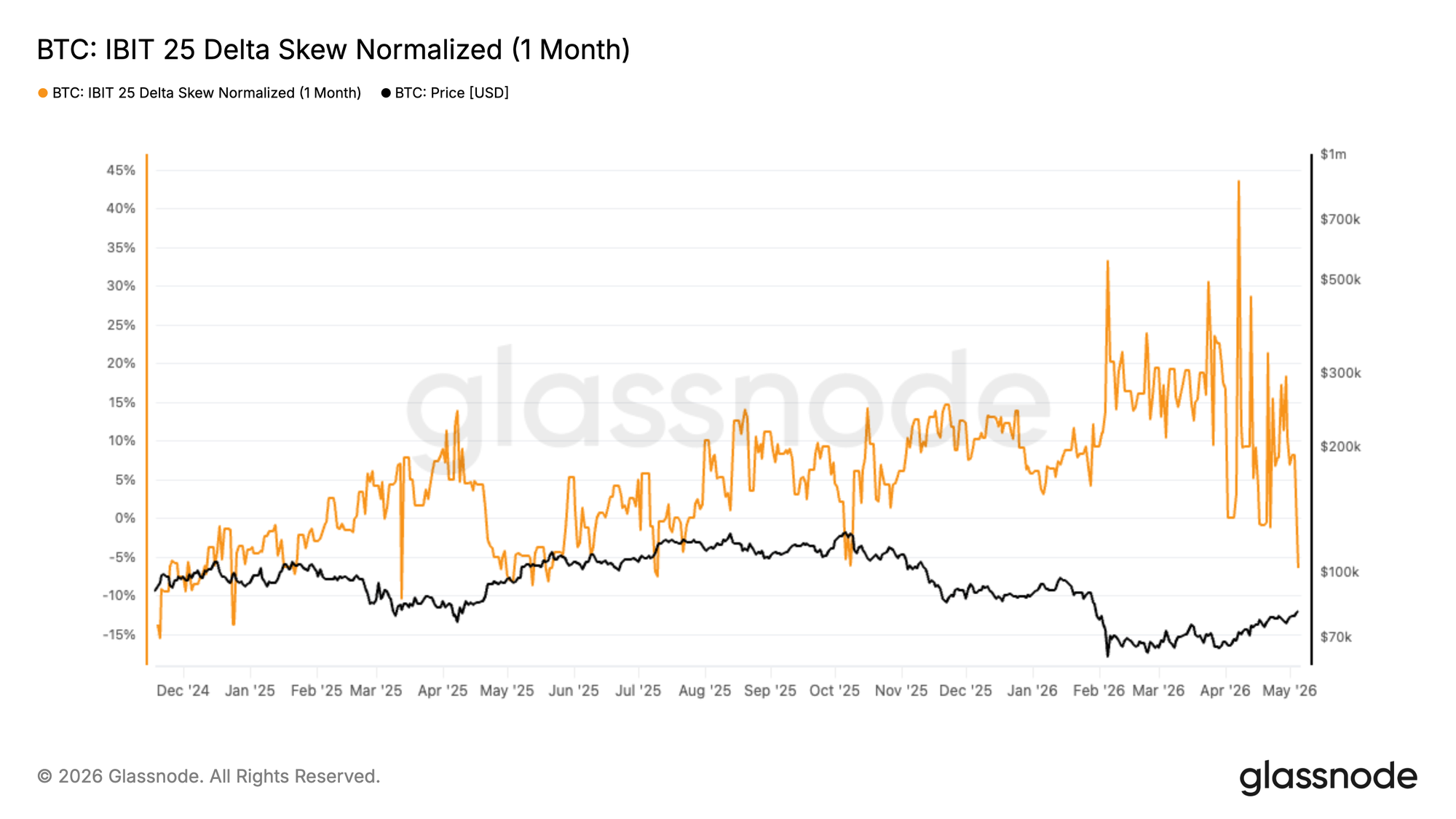

Par exemple, au 5 mai, les marchés d'options sur Bitcoin évaluaient le risque à 1 mois différemment selon les places de marché. Le skew à delta 25 sur 1 mois de Deribit restait modestement biaisé en faveur des calls, tandis que le skew comparable d'IBIT restait matériellement plus biaisé en faveur des puts, laissant un écart d'environ 15 points de pourcentage sur la même exposition sous-jacente au BTC.

Cela suggère une divergence significative au niveau des places de marché pour l'échéance à 1 mois, avec IBIT et Deribit reflétant des dynamiques de tarification du risque différentes entre un marché d'options d'ETF plus institutionnel et une place de marché plus native de la crypto.

Dans ce contexte, les investisseurs en options liées aux ETF semblent attribuer une prime plus élevée à la protection contre les baisses à court terme, tandis que les marchés d'options natifs de la crypto restent comparativement moins défensifs.

Les Métriques et Analyses d'Options d'IBIT de Glassnode

Nous avons étendu notre cadre d'analyse des options à IBIT, offrant aux utilisateurs la même intelligence de qualité institutionnelle utilisée sur les marchés d'options natifs de la crypto pour le plus grand ETF au comptant sur Bitcoin coté aux États-Unis.

Métriques d'Options d'IBIT de Base

Cette première version de plus de 40 métriques fournit les fondations : intérêt ouvert, volume, "max pain" et volatilité implicite interpolée.

Intérêt Ouvert, Volume & Max Pain

- Intérêt Ouvert sur les Options d'IBIT : Intérêt ouvert total sur tous les contrats d'options d'IBIT. Le jauge le plus important de l'engagement institutionnel sur l'ETF.

- Intérêt Ouvert sur les Options d'IBIT par Échéance : Distribution de l'intérêt ouvert sur les calls et puts par date d'expiration. Directement comparable à la structure à terme de Deribit pour repérer la dispersion des échéances.

- Volume des Options d'IBIT : Volume de trading glissant sur 24h.

- Ratio Volume Puts/Calls des Options d'IBIT : Indicateur de sentiment classique. À lire parallèlement au ratio P/C de Deribit pour distinguer le positionnement institutionnel des flux retail/natifs.

- Max Pain des Options d'IBIT : Strike auquel les options arrivant à échéance causeraient la perte maximale aux détenteurs. Utile pour anticiper un comportement de "pinning" près des échéances mensuelles.

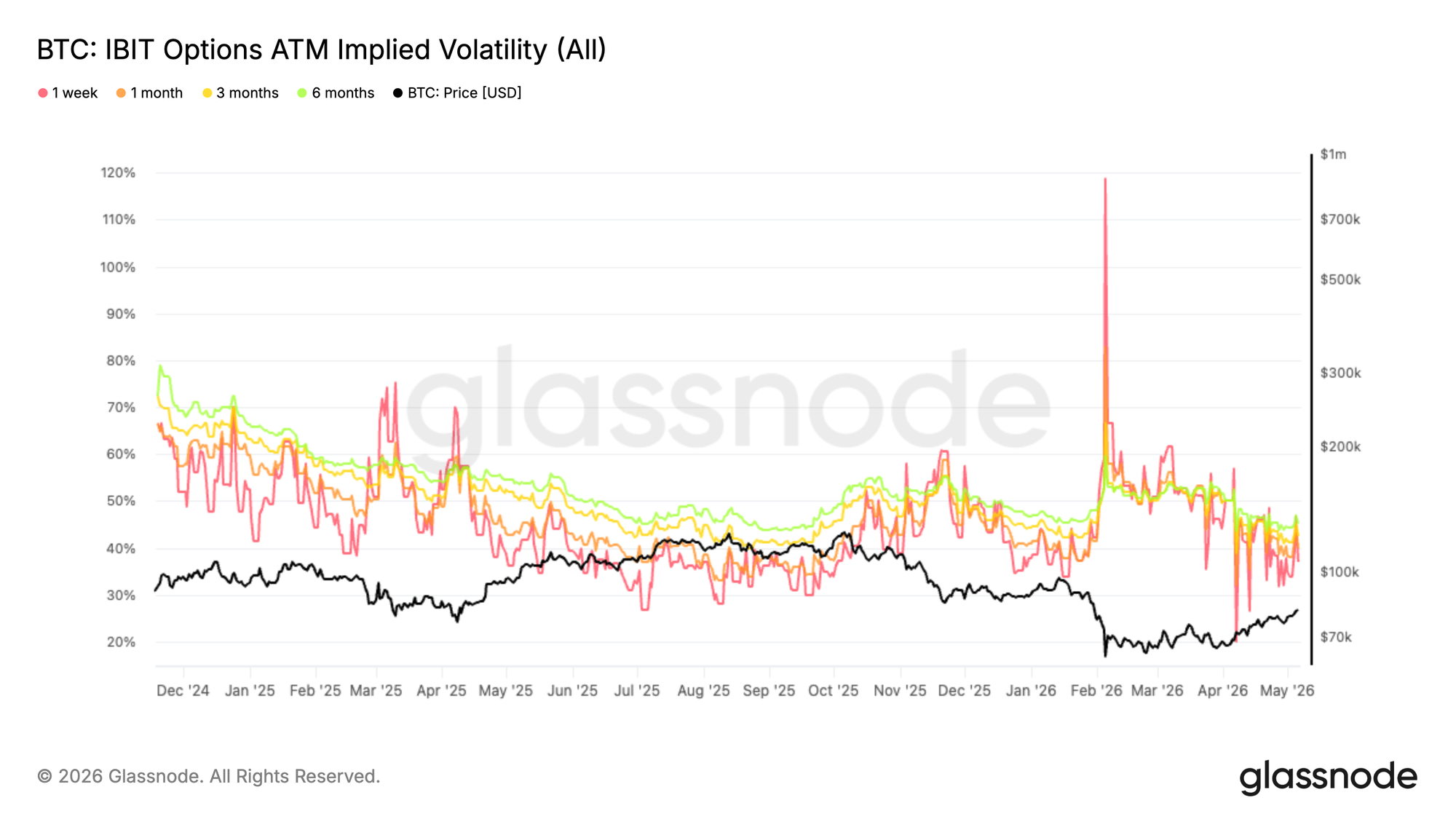

Volatilité Implicite ATM des Options d'IBIT

Les nouvelles métriques de Volatilité Implicite ATM des Options d'IBIT offrent une vue normalisée de la façon dont le marché des options d'ETF aux États-Unis évalue la volatilité du Bitcoin à travers la structure à terme.

En suivant la volatilité implicite ATM sur les échéances d'une semaine, un mois, trois mois et six mois, les utilisateurs peuvent surveiller l'évolution des attentes de volatilité dans le temps — du risque événementiel à court terme aux régimes macroéconomiques et de positionnement à plus long terme. Une hausse de la volatilité implicite ATM reflète souvent une plus grande incertitude, une demande accrue d'optionalité ou une détérioration du sentiment, tandis qu'une baisse peut indiquer des conditions de marché plus calmes et une demande réduite de protection.

Volatilité Implicite Interpolée par Delta

Volatilité implicite lissée, interpolée par modèle à des deltas fixes — plus d'artefacts irréguliers dus aux listings de strikes.

- Volatilité Implicite Calls / Puts d'IBIT à Delta 5, 10, 15, 20, 25, 50

Cette grille vous permet de zoomer sur des zones de risque spécifiques — l'assurance contre les krachs aux puts à delta 10, les queues de squeeze aux calls à delta 5, le "sourire" central autour du delta 50 — et de comparer proprement dans le temps et avec la grille de volatilité implicite BTC de Deribit.

Métriques de Skew des Options d'IBIT

La nouvelle couche fournit des analyses de skew propriétaires, suivant la même architecture que celle utilisée pour notre Glassnode Skew Index sur BTC, ETH, SOL, XRP, maintenant appliquée à IBIT.

Skew Index & Composants d'IBIT :

- Skew Index d'IBIT — Mesure unique de l'asymétrie du marché des options, intégrant les prix sur des sections plus larges de la surface de volatilité (pas seulement deux points comme le skew classique à delta 25). Positif = la volatilité implicite axée sur la hausse domine. Négatif = la couverture à la baisse domine.

- Ratio de Skew d'IBIT — Ratio de la volatilité implicite de hausse sur celle de baisse. Supérieur à 1 : prime à la hausse. Inférieur à 1 : prime à la baisse.

- Volatilité Implicite de Hausse d'IBIT — Volatilité implicite axée sur la hausse provenant des calls OTM, intégrée sur les strikes et pondérée dans le temps pour des échéances fixes.

- Volatilité Implicite de Baisse d'IBIT — Volatilité implicite axée sur la baisse provenant des puts OTM, même construction.

Skew Call-Put Delta d'IBIT (non normalisé, par échéance)

Séries temporelles du skew de volatilité implicite call–put interpolé par modèle — volatilité implicite call moins volatilité implicite put à chaque delta cible, exprimée directement en points de volatilité implicite.

- Delta 5, 10, 15, 20, 25

Skew à Delta 25 Normalisé d'IBIT (par échéance)

Le skew classique à delta 25 (volatilité implicite put à delta 25 moins volatilité implicite call à delta 25), normalisé par la volatilité implicite ATM — rendant les lectures comparables à travers les régimes de volatilité.

- 1 Semaine, 1 Mois

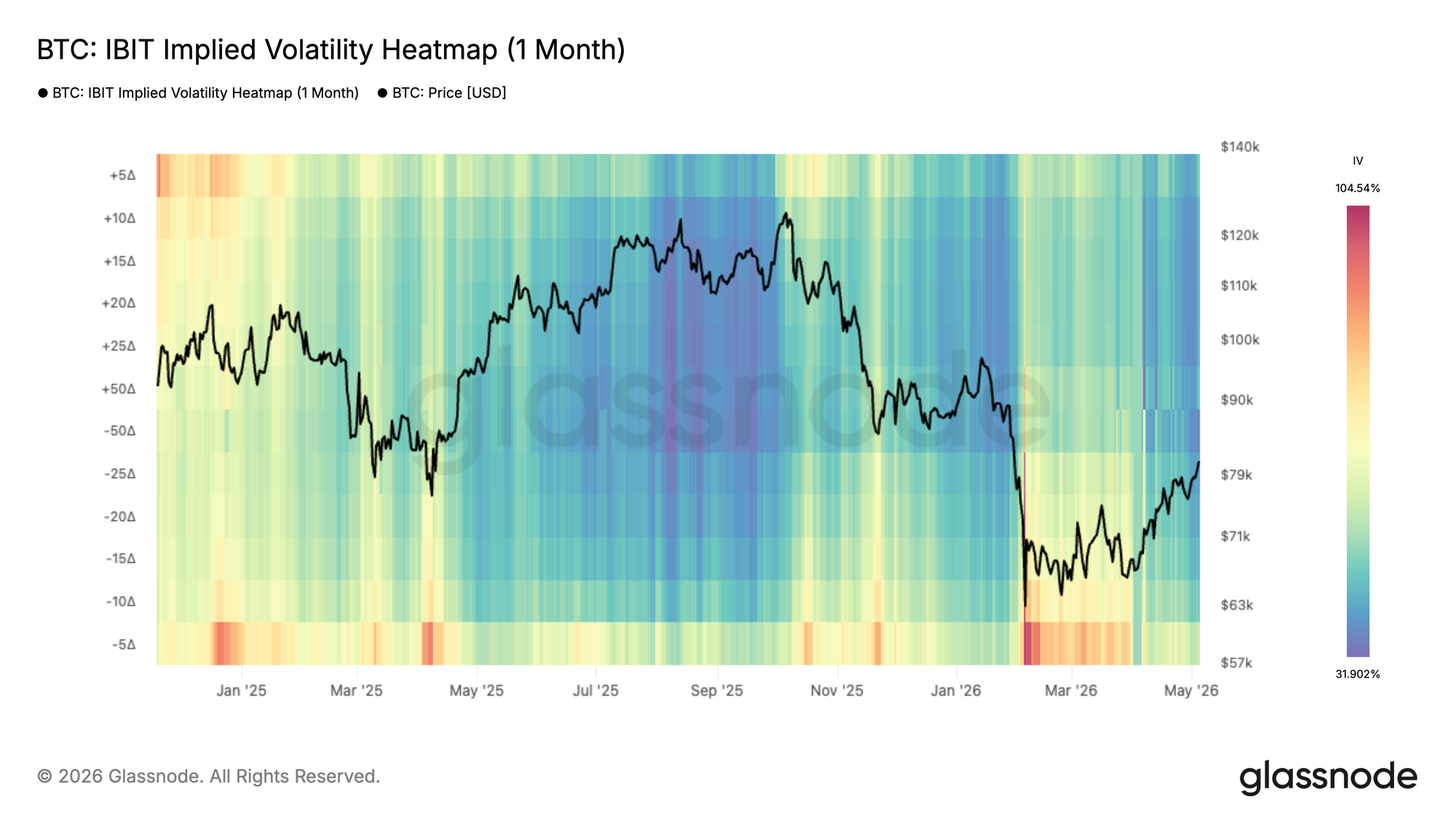

Cartes Thermiques de Volatilité Implicite d'IBIT

Surfaces visuelles pour la structure de volatilité d'IBIT :

Carte Thermique de Volatilité Implicite d'IBIT (par Delta) — Cartes thermiques de la volatilité implicite interpolée par modèle en fonction du delta de l'option à des échéances fixes. Axe vertical = delta (positif pour les calls, négatif pour les puts).

- 1 Semaine, 1 Mois, 3 Mois, 6 Mois

Carte Thermique de Volatilité Implicite d'IBIT par Argent — Volatilité implicite à travers des paniers d'argent à une échéance fixe, des puts profondément OTM aux calls profondément OTM.

- 1 Mois, 3 Mois, 6 Mois

Les cartes thermiques rendent visibles d'un coup d'œil les asymétries du skew, la tarification du risque extrême et les dislocations de la structure à terme, là où les séries temporelles individuelles peuvent nécessiter une triangulation.

Applications des Données d'Options d'IBIT

Les données d'options d'IBIT peuvent être utilisées dans plusieurs flux de travail.

- Mesurer le Sentiment Bitcoin de la Finance Traditionnelle

Les options d'IBIT offrent une vue directe sur la façon dont les participants liés aux ETF évaluent le risque Bitcoin. La demande de calls, la demande de puts, le skew et la structure à terme peuvent révéler si le marché se positionne pour une hausse, se couvre contre une baisse ou évalue un risque événementiel à court terme.

- Comparer les Vues Institutionnelles et Natives de la Crypto

En comparant les métriques d'IBIT avec celles de Deribit, les clients peuvent identifier les différences de tarification entre le marché traditionnel et la crypto native. Par exemple :

- Le skew d'IBIT est-il plus haussier ou plus défensif que celui de Deribit ?

- Les options d'IBIT tarifient-elles une volatilité plus élevée ou plus faible pour la même échéance ?

- La demande à la hausse est-elle plus forte sur les marchés d'ETF que sur les places de marché crypto offshore ?

- Les investisseurs en ETF se couvrent-ils contre les baisses de manière plus agressive que les traders natifs de la crypto ?

Ces divergences peuvent devenir des signaux de recherche actionnables.

- Surveiller la Pression de Couverture

Les ratios puts/calls, la volatilité implicite de baisse et le skew normalisé peuvent aider à identifier quand les détenteurs d'ETF utilisent peut-être les options de manière défensive. Ceci est particulièrement utile autour d'événements macroéconomiques, d'inversions des flux d'ETF, de grosses échéances et de baisses du Bitcoin.

- Suivre le Risque de Volatilité à Travers les Échéances

La structure à terme de la volatilité implicite d'IBIT montre comment le marché évalue l'incertitude à court terme par rapport à long terme. Une forte pente en tête de courbe peut indiquer un risque événementiel. Un back-end plus riche peut indiquer une demande structurelle pour une exposition à plus long terme.

Le Message Principal

Les options d'IBIT sont le signe que le Bitcoin s'intègre davantage dans une structure de marché institutionnelle mature.

- Les ETF au comptant ont rendu le Bitcoin plus facile à détenir.

- Les contrats à terme l'ont rendu plus facile à couvrir directionnellement.

- Les options permettent de tarifer la volatilité, le skew, la convexité et le risque dans le temps.

Alors que les options d'IBIT continuent de croître, elles sont susceptibles de devenir l'un des signaux les plus importants pour le sentiment sur le Bitcoin et le positionnement institutionnel. La suite d'options d'IBIT de Glassnode donne aux clients les outils pour suivre ce changement en temps réel.

Les données d'options sont un axe majeur du développement produit de Glassnode. Chaque trimestre, nous étendons notre couverture avec de nouvelles métriques qui augmentent la profondeur de nos outils de volatilité, élargissent les cas d'utilisation analytiques et offrent aux professionnels une vue plus complète du positionnement et du risque à travers le marché des actifs numériques.

- Suivez-nous sur X pour des mises à jour et analyses de marché en temps utile

- Rejoignez notre chaîne Telegram pour des insights réguliers sur le marché

- Pour les métriques on-chain, les tableaux de bord et les alertes, visitez Glassnode Studio

Disclaimer : Ce rapport est uniquement à des fins d'information et d'éducation. L'analyse représente une étude de cas limitée avec des contraintes significatives et ne doit pas être interprétée comme un conseil en investissement ou des signaux de trading définitifs. Les modèles de performance passée ne garantissent pas les résultats futurs. Effectuez toujours une diligence raisonnable approfondie et considérez de multiples facteurs avant de prendre des décisions d'investissement.