Auteur: Zach Pandl (Responsable de Grayscale Research)

Compilation: TechFlow

Introduction TechFlow : Grayscale Research publie un nouveau rapport de recherche, listant les 15 premiers protocoles en termes de revenus on-chain et comparant leurs multiples de valorisation. La découverte clé est que de nombreux protocoles générant des centaines de millions de dollars de revenus annuels se négocient à des multiples de revenus à un chiffre, voire à 1x. La capitalisation boursière de Pump.fun, PancakeSwap et Meteora est presque égale à leurs revenus annuels. Grayscale estime que le CLARITY Act pourrait être adopté le mois prochain, ouvrant la voie à l'entrée des capitaux institutionnels dans ces protocoles DeFi. Attention : Grayscale est lui-même une société de gestion d'actifs cryptos, la conclusion de "sous-évaluation" correspond à ses intérêts commerciaux. Les investisseurs doivent juger de manière indépendante.

Après une longue période de marché baissier, de nombreuses applications on-chain générant des revenus sont devenues fondamentalement très bon marché.

Parmi les 15 applications générant le plus de revenus (y compris Hyperliquid), la grande majorité affiche un multiple de revenus sur les 12 derniers mois à un chiffre, souvent seulement 1x. Étant donné que la plupart de ces protocoles ont des dépenses opérationnelles faibles, ils apparaissent également bon marché en termes de bénéfices ou de flux de trésorerie.

Grayscale estime que l'adoption potentielle du CLARITY Act (potentiellement dès le mois prochain) pourrait aider à libérer cette valeur. La raison : si cette loi est adoptée, elle introduirait un cadre réglementaire financier traditionnel pour les actifs cryptographiques, ce qui constituerait une avancée majeure pour ces applications.

Concrètement, le CLARITY Act favoriserait la croissance des actifs tokenisés et de la finance on-chain. Les 15 premiers protocoles en termes de revenus sont presque tous liés à des cas d'usage financiers ou aux infrastructures essentielles (comme les oracles et le staking). Grayscale estime que ces protocoles bénéficieraient considérablement de l'augmentation prévue de l'activité transactionnelle on-chain après l'adoption du CLARITY Act.

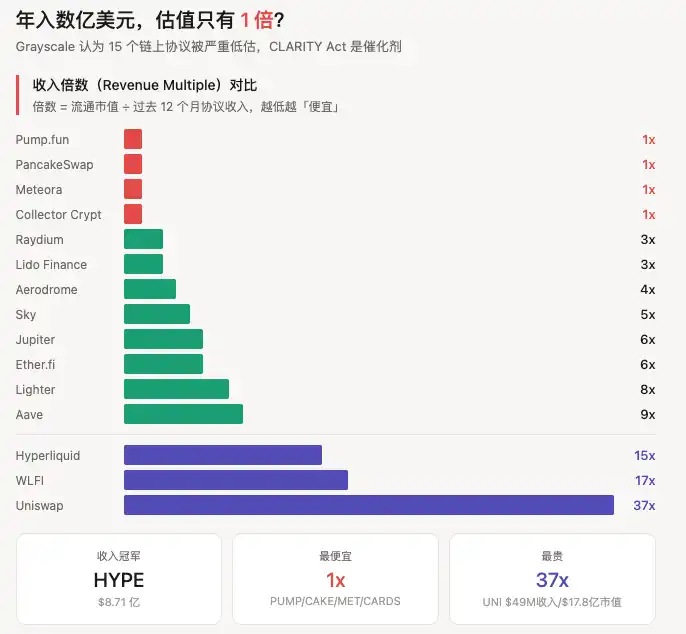

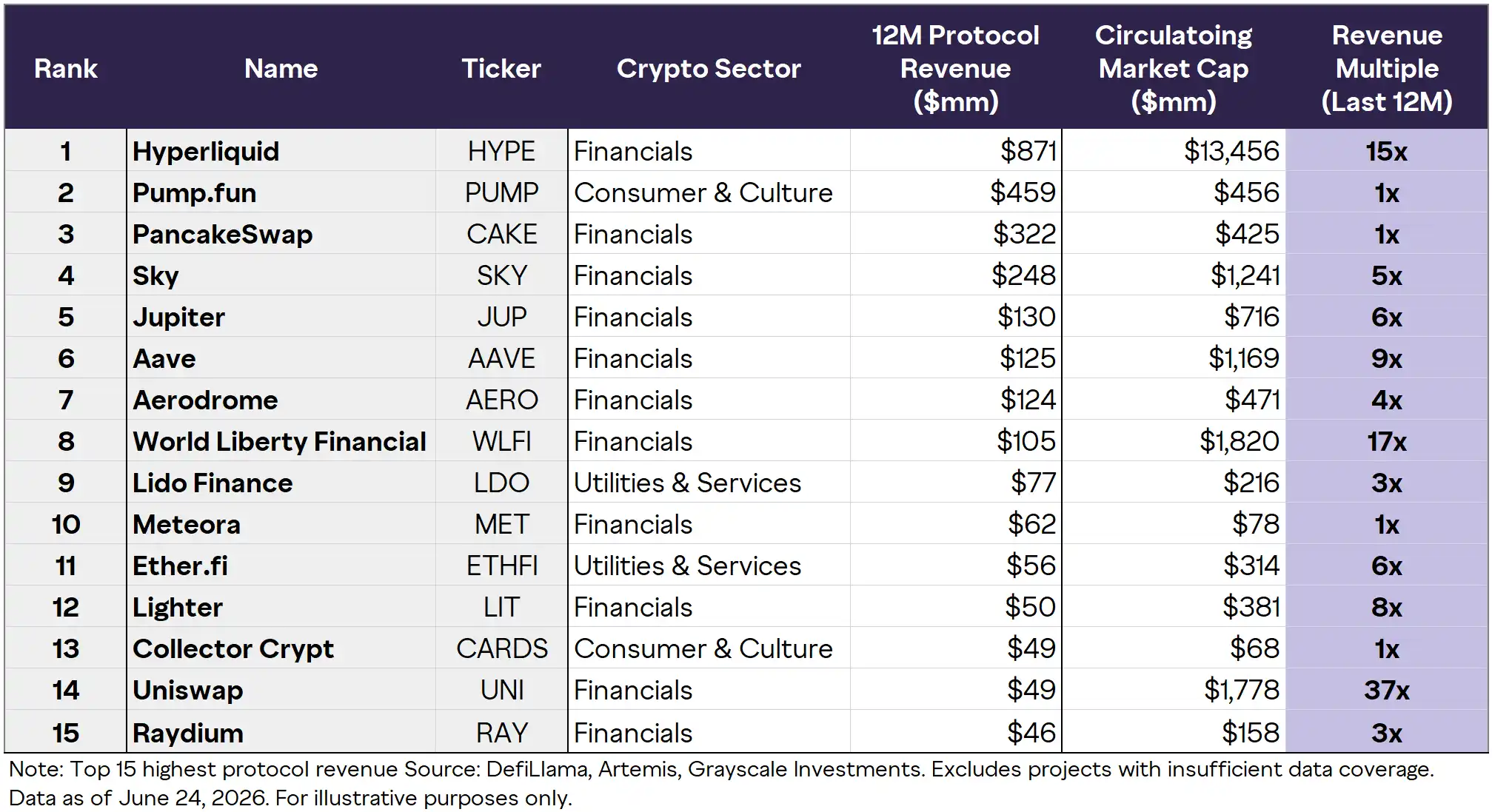

La "liste des bonnes affaires" de Grayscale : Analyse des 15 protocoles

Légende : Classement des 15 premiers protocoles par revenus on-chain. Données arrêtées au 24 juin 2026. Source : DefiLlama, Artemis, Grayscale Investments. Projets avec une couverture de données insuffisante exclus. Chainlink n'est pas inclus en raison de revenus mixtes on-chain et off-chain.

Ce tableau est riche en informations, décomposons-le niveau par niveau.

Le "Club du 1x" : Capitalisation ≈ Revenus annuels

Le point le plus notable du tableau est la présence de quatre protocoles avec un multiple de revenus de seulement 1x :

Pump.fun (PUMP) — Revenus du protocole sur 12 mois : 459 millions de dollars, capitalisation flottante : 456 millions de dollars. Une activité logicielle générant près de 500 millions de dollars de revenus annuels avec des coûts opérationnels minimes, dont la capitalisation n'égale qu'une année de revenus, attirerait immédiatement l'attention des investisseurs en valeur sur les marchés traditionnels. Cependant, les revenus de Pump.fun dépendent fortement de la spéculation sur les meme coins, un revirement de sentiment pourrait faire disparaître ce volume transactionnel instantanément. Un multiple de 1x peut être soit le marché ignorant les flux de trésorerie réels, soit le marché appliquant correctement une décote pour des revenus non durables.

PancakeSwap (CAKE) — 322 M$ de revenus, 425 M$ de capitalisation, 1x. Le plus grand DEX sur BNB Chain, avec des activités réparties entre le trading AMM, le farming de liquidités, les marchés de prédiction, etc. Ses sources de revenus sont plus diversifiées que Pump.fun, avec une base d'utilisateurs solide en Asie-Pacifique.

Meteora (MET) — 62 M$ de revenus, 78 M$ de capitalisation, 1x. Infrastructure de liquidité sur Solana, également un projet auquel a participé Meow, fondateur de Jupiter. Il faut tenir compte du risque lié à l'équipe suite à la démission du co-fondateur Ben Chow en raison d'allégations de mauvaise gestion financière.

Collector Crypt (CARDS) — 49 M$ de revenus, 68 M$ de capitalisation, 1x. Appartient à la catégorie "Consommation et Culture", le moins connu des 15 protocoles.

Couche intermédiaire : Multiples à un chiffre, protocoles DeFi générant de réels revenus

Raydium (RAY) — 46 M$ de revenus, 158 M$ de capitalisation, 3x. AMM central sur Solana, bénéficiant de l'activité transactionnelle et des émissions de nouveaux jetons dans l'écosystème Solana.

Lido Finance (LDO) — 77 M$ de revenus, 216 M$ de capitalisation, 3x. Le plus grand protocole de staking liquide sur Ethereum, représentant l'infrastructure de staking on-chain dans la catégorie "Outils et Services".

Aerodrome (AERO) — 124 M$ de revenus, 471 M$ de capitalisation, 4x. Le DEX avec le plus grand TVL et volume sur la chaîne Base, utilisant un modèle économique ve(3,3) et une liquidité concentrée, il est le hub de liquidité de l'écosystème L2 de Coinbase.

Sky (SKY) — 248 M$ de revenus, 1.241 Md$ de capitalisation, 5x. Anciennement MakerDAO, protocole de prêt et de stablecoin on-chain.

Jupiter (JUP) — 130 M$ de revenus, 716 M$ de capitalisation, 6x. Le plus grand agrégateur DEX sur Solana, dépassant récemment Uniswap et PancakeSwap en termes de revenus de frais quotidiens à plusieurs reprises.

Ether.fi (ETHFI) — 56 M$ de revenus, 314 M$ de capitalisation, 6x. Protocole représentatif du secteur du restaking.

Lighter (LIT) — 50 M$ de revenus, 381 M$ de capitalisation, 8x.

Aave (AAVE) — 125 M$ de revenus, 1.169 Md$ de capitalisation, 9x. Le plus grand protocole de prêt on-chain. Grayscale a réalisé une analyse DCF (Discounted Cash Flow) détaillée d'AAVE dans un autre rapport de recherche, une avancée méthodologique dans le secteur crypto, détaillée plus loin.

Zone des multiples élevés : Payer pour le récit et la valeur d'option

Hyperliquid (HYPE) — Avec 871 millions de dollars de revenus, il occupe la première place, capitalisation flottante de 13.456 milliards de dollars, multiple de 15x. L'échelle de ses revenus dépasse largement celle du deuxième, mais son multiple de valorisation n'est pas bas non plus. L'histoire d'Hyperliquid ne se limite pas à une plateforme de contrats perpétuels : la proposition HIP-3 lancée en octobre 2025 permet à des tiers de déployer des marchés de contrats perpétuels sans permission sur Hyperliquid, étendant les actifs sous-jacents aux actions, matières premières, indices et actions pré-IPO. En mars de cette année, S&P Dow Jones Indices a accordé une licence à un déployeur HIP-3 pour l'indice S&P 500, créant le premier produit de contrat perpétuel sur le S&P 500. L'open interest de pointe des marchés HIP-3 a atteint 3,2 milliards de dollars, avec un volume cumulé d'environ 200 milliards de dollars. 99% des frais du protocole sont réinjectés via des rachats. Grayscale a déjà lancé un ETF de staking coté sur le Nasdaq pour HYPE (HYPG).

World Liberty Financial (WLFI) — 105 M$ de revenus, 1.82 Md$ de capitalisation, 17x. Valorisation clairement élevée, reflétant davantage ses liens politiques avec la famille Trump et sa visibilité sur le marché que sa production fondamentale.

Uniswap (UNI) — 49 M$ de revenus, 1.778 Md$ de capitalisation, 37x. Avant-dernier en termes de revenus, mais avec le multiple de valorisation le plus élevé du tableau. Cela reflète un problème structurel de longue date : la prime payée par les détenteurs d'UNI correspond principalement à la valeur des droits de gouvernance et de l'option du "fee switch" (redistribution des revenus du protocole aux détenteurs de jetons), et non aux flux de trésorerie actuels. Le marché valorise ce qu'UNI "pourrait devenir", et non ce qu'il "est actuellement".

Le CLARITY Act : Le catalyseur pour ces protocoles

L'argument de Grayscale n'est pas seulement que "ces protocoles sont bon marché", mais qu'ils le sont "avant l'arrivée d'un catalyseur réglementaire".

Sur les 15 protocoles du tableau, 12 sont des protocoles financiers : échanges décentralisés, plateformes de prêt, staking liquide, infrastructures de rendement. Le CLARITY Act (Digital Asset Market Clarity Act) est précisément le cadre réglementaire ciblant ces cas d'usage financiers.

Le cœur de cette loi est de tracer la frontière entre les compétences de la SEC et de la CFTC, en établissant un cadre distinguant les "contrats d'investissement" des "produits numériques". Il a été adopté par la commission bancaire du Sénat par 15 voix contre 9 (dont 2 démocrates). Polymarket donne une probabilité de 67% d'adoption cette année.

La chaîne logique est simple : clarification des règles → réduction des frictions de conformité pour les institutions → croissance de l'activité et du TVL on-chain → augmentation des revenus de ces protocoles → revalorisation des multiples d'évaluation actuellement bas.

[Supplément de compilation] Valorisation DCF d'AAVE par Grayscale : Prix cible à un an de 175 dollars

Le contenu suivant provient du rapport de recherche associé de Grayscale publié à la mi-juin "Guide to Buying the Dip: Valuing Crypto with Cash Flows", il ne fait pas partie de l'article original et est intégré par le compilateur.

Grayscale place les actifs cryptographiques sur un spectre de valorisation : à une extrémité, des actifs de type purement commodité comme Bitcoin, valorisés par l'offre et la demande ; à l'autre extrémité, des protocoles comme Hyperliquid et Aave générant des revenus substantiels, auxquels s'appliquent les modèles traditionnels de flux de trésorerie actualisés (DCF).

Cadre d'analyse pour Aave :

Aave Labs fonctionne essentiellement comme une banque on-chain sans permission, captant l'écart entre les taux des déposants et des emprunteurs, plus les revenus de frais et de stablecoin (GHO). Grayscale estime que les bénéfices du protocole Aave en 2026 seront d'environ 60 millions de dollars, avec une marge opérationnelle d'environ 50%.

En utilisant des multiples de valorisation comparables des sociétés fintech (ratio cours/bénéfice de 20-25x), la valeur intrinsèque d'AAVE serait d'environ 80 à 100 dollars, alors qu'il se négociait autour de 75 dollars au moment de la publication du rapport. Le P/E prospectif actuel d'AAVE est d'environ 18x, inférieur à celui des sociétés fintech comparables.

Dans le scénario de référence (adoption accélérée de la tokenisation, avancées en matière de clarté réglementaire), Grayscale donne un prix cible à un an d'environ 175 dollars, soit une hausse d'environ 130% par rapport aux niveaux actuels.

Il convient de noter plusieurs problèmes spécifiques à la valorisation des protocoles cryptos, non couverts par les outils traditionnels :

Les mécanismes de rétrocession de valeur des jetons varient — Rachats (AAVE), brûlage de jetons (HYPE), remboursement des frais (CoW), récompenses de staking (CRV). L'efficacité de la transmission de valeur aux détenteurs diffère pour chaque mécanisme.

Postes de dépenses spéciaux — Y compris les frais côté offre (part versée aux fournisseurs de liquidité), les émissions de jetons (dilution par inflation continue) et les dépenses en capital des DAO.

Incertitude structurelle juridique — Détention d'un jeton de gouvernance ne confère généralement pas de droits juridiquement exécutoires sur les actifs du protocole. Les différentes DAO utilisent des structures juridiques variées pour aligner le fonctionnement du protocole avec la législation applicable.

[Supplément de compilation] Contexte macroéconomique : Différenciation du marché depuis la guerre en Iran

Le contenu suivant provient du bulletin hebdomadaire de Grayscale de la même période, fournissant un contexte macroéconomique.

Depuis le déclenchement de la guerre en Iran fin février, le marché boursier américain a augmenté de 9% (soutenue par les dépenses en IA), Bitcoin a baissé de 1%, l'or a chuté de 20%. Une partie de la sous-performance du BTC et de l'or s'explique par les anticipations du marché selon lesquelles la Fed pourrait relever ses taux pour lutter contre l'inflation — les anticipations du taux des fonds fédéraux à un an ont augmenté d'environ 60 points de base, et environ la moitié des responsables de la Fed estiment qu'une hausse en 2026 pourrait être appropriée. La Banque centrale européenne a déjà relevé ses taux.

Grayscale n'est pas d'accord avec cette anticipation, son scénario de référence est que la Fed maintient ses taux inchangés. S'il a raison, le prix du BTC pourrait rattraper son retard par rapport aux actions américaines.

Dans cet environnement macroéconomique de "risk-off", la valorisation des protocoles on-chain a été encore plus comprimée, ce qui correspond également à la fenêtre temporelle de l'argument de Grayscale : "multiples de marché baissier + catalyseur réglementaire".

Comment considérer ce rapport de manière objective

Le tableau dressé par Grayscale mérite certainement l'attention : des protocoles à forte marge se négocient à des multiples de valorisation compressés, un vent réglementaire favorable possible est à l'horizon, et le marché global reste dans un état de "risk-off". Il s'agit d'un argument d'investissement crypto rare, basé sur les fondamentaux, dans un marché généralement guidé par les émotions.

Mais deux choses doivent être clairement énoncées :

Premièrement, le catalyseur est conditionnel. Le calendrier et la forme finale du CLARITY Act ne sont pas garantis. Un argument d'investissement fondé sur un événement législatif supporte naturellement le risque de retard ou de déception lié à cet événement. Une probabilité d'adoption de 67% signifie aussi une probabilité de 33% de non-adoption.

Deuxièmement, Grayscale est une partie intéressée. C'est une société de gestion d'actifs cryptos, dont le modèle économique repose sur l'augmentation de l'exposition des investisseurs à ces actifs. Elle a déjà lancé un ETF de staking coté sur le Nasdaq pour Hyperliquid. Sa conclusion selon laquelle "c'est un point d'entrée attractif" doit être lue dans ce contexte d'intérêts, et non comme une analyse neutre.

Les données de valorisation sont vérifiables, et les anomalies sont réelles. Mais est-ce le signe d'un fond, ou le marché valorise-t-il correctement les risques qu'il perçoit ? C'est une question à laquelle chaque investisseur doit répondre par lui-même.

Pour ceux qui suivent le CLARITY Act, le signal à surveiller n'est pas seulement l'adoption de la loi elle-même, mais aussi si, dans les semaines qui suivent son adoption, les capitaux institutionnels afflueront réellement vers ces protocoles — ce serait la véritable validation de l'argument de Grayscale.