Auteur : Claude, Deep Tide TechFlow

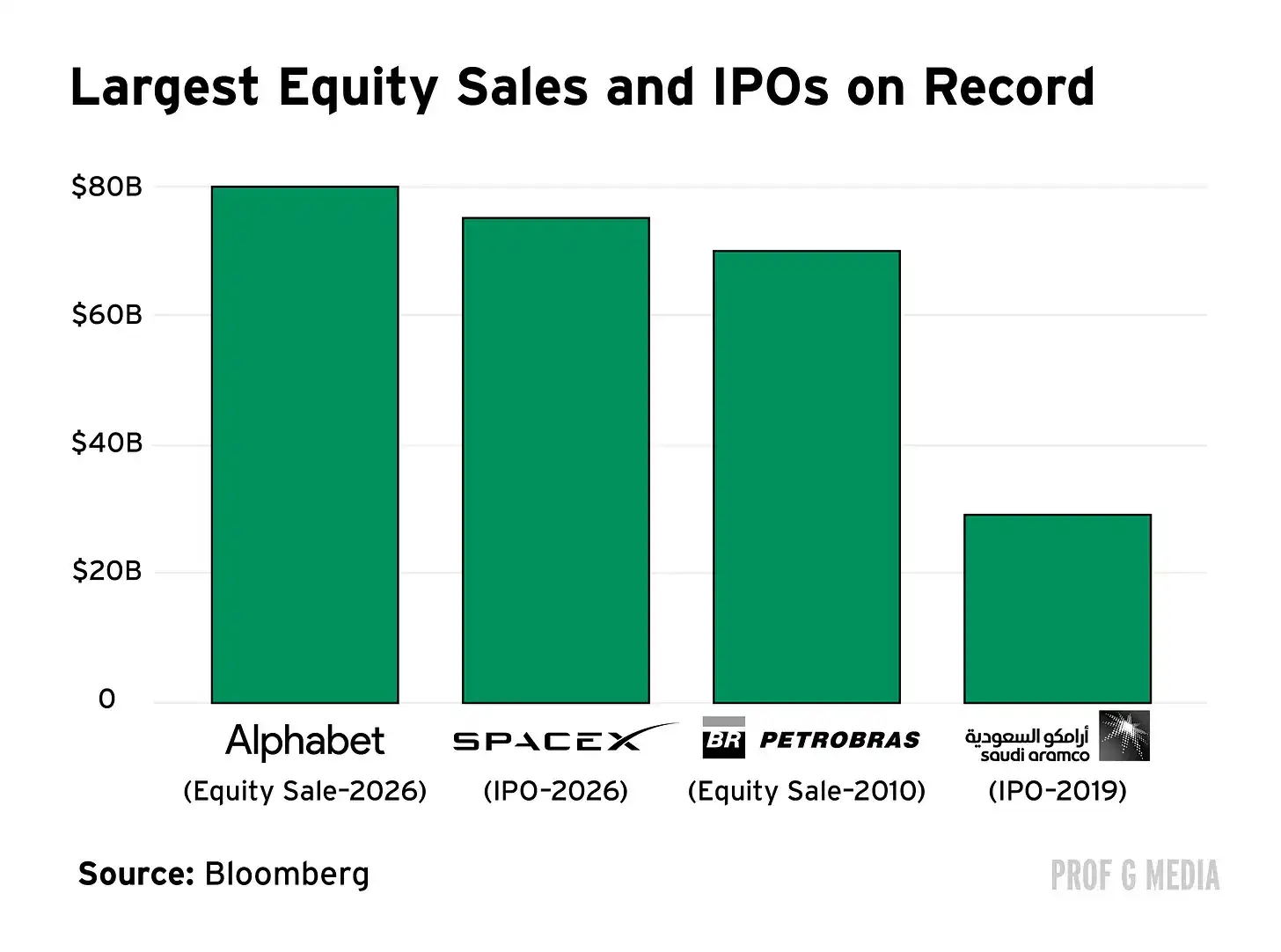

Introduction de Deep Tide : Alphabet a finalisé le 2 juin le prix d'une levée de capitaux propres de 84,75 milliards de dollars, battant le record de 70 milliards de dollars établi par Petrobras en 2010. Le plan d'émission initial de 40 milliards de dollars a été porté à 45 milliards en raison d'une sursouscription ; Berkshire Hathaway a ancré la confiance institutionnelle avec une souscription privée de 10 milliards de dollars.

Parallèlement, SpaceX prévoit une introduction en bourse (IPO) de 75 milliards de dollars le 12 juin sur le NASDAQ, tandis qu'Anthropic et OpenAI ont tous deux déposé confidentiellement leur formulaire S-1. Le total des levées de fonds en capitaux propres liées à l'IA pourrait dépasser 400 milliards de dollars en 2026, soit 9 fois la taille du marché des IPO de l'année dernière.

Alphabet a lancé une bombe sur les marchés financiers.

Selon des documents de la SEC et Bloomberg, Alphabet a finalisé le 2 juin le prix d'une levée de capitaux propres totalisant 84,75 milliards de dollars, ce qui constitue la plus importante émission d'actions unique de l'histoire mondiale, dépassant de plus de 14 milliards de dollars le précédent record de 70 milliards de dollars établi par Petrobras en 2010. Le PDG Sundar Pichai a déclaré sur la plateforme X que la première tranche d'émission avait été élargie d'environ 40 à 45 milliards de dollars en raison d'une sursouscription. Après l'annonce, l'action d'Alphabet a chuté d'environ 4%.

La destination de cet argent est claire : les infrastructures d'IA. Pichai l'a définie comme faisant partie « d'une stratégie d'investissement pluriannuelle pour saisir les opportunités offertes par l'IA ». Les dépenses d'investissement (CapEx) d'Alphabet pour 2026 ont été relevées à une fourchette de 180 à 190 milliards de dollars, soit près du double du montant de 91,4 milliards de dollars pour l'ensemble de l'année 2025.

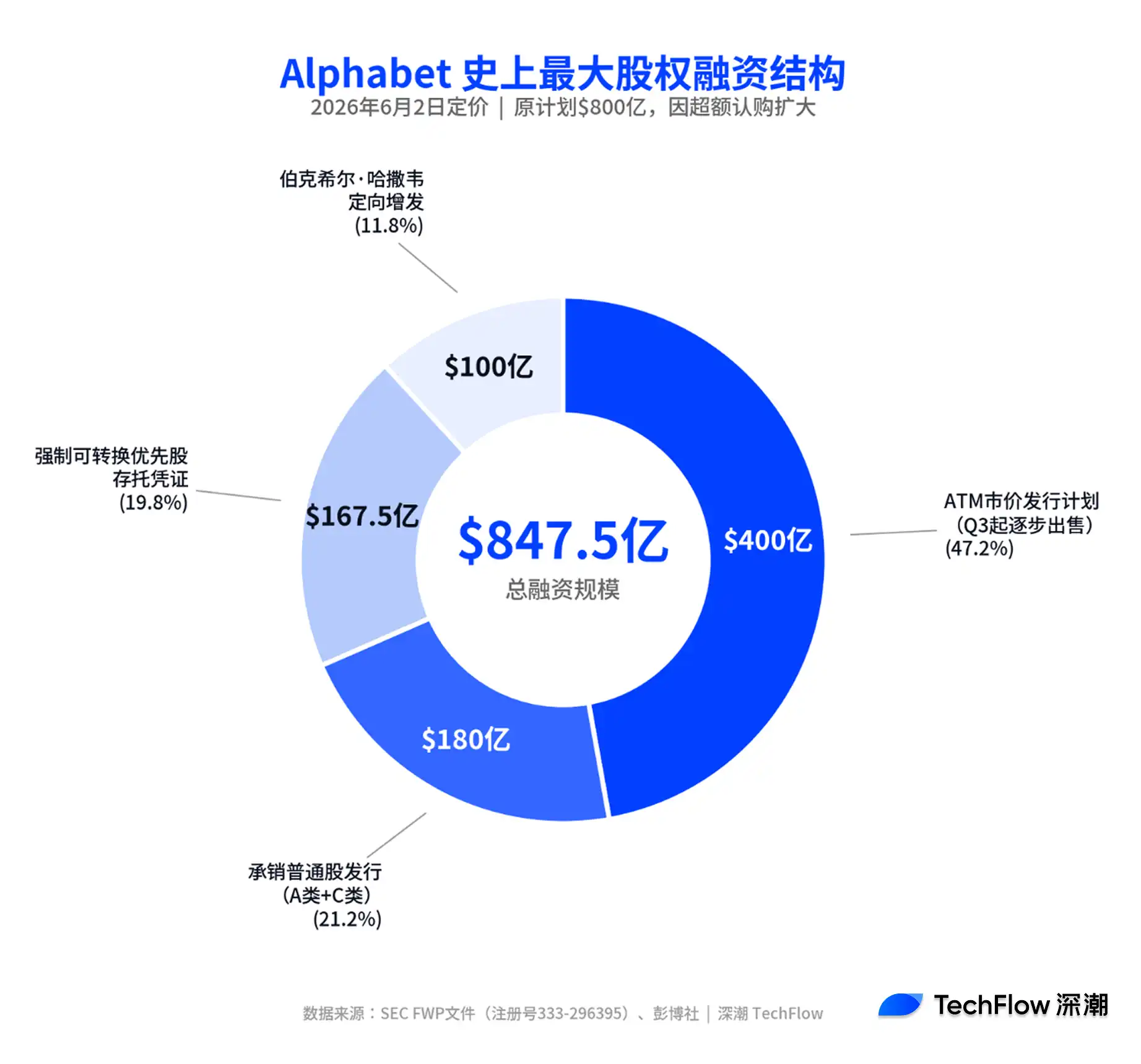

Comment les 84,75 milliards de dollars ont été levés : Décryptage de la structure en quatre couches

Cette levée de fonds n'est pas une simple offre publique d'augmentation de capital, mais une structure composite composée de quatre éléments.

Selon le document FWP déposé auprès de la SEC, la structure est la suivante : 18 milliards de dollars d'actions ordinaires de catégorie A et d'actions de capital de catégorie C souscrites par les preneurs fermes (élargis par rapport au plan initial de 15 milliards) ; 16,75 milliards de dollars de certificats de dépôt d'actions préférentielles convertibles obligatoires (élargis par rapport au plan initial de 15 milliards), assortis d'un dividende fixe de 6,25 % ; un plan d'émission au prix du marché (ATM) de 40 milliards de dollars, qui vendra progressivement des actions au marché à partir du troisième trimestre ; et une augmentation de capital privée de 10 milliards de dollars par Berkshire Hathaway.

La partie souscrite par les preneurs fermes a été fixée à 355,20 dollars par action de catégorie A et 351,80 dollars par action de catégorie C. Le règlement des émissions d'actions ordinaires et des certificats de dépôt a été réalisé les 4 et 5 juin respectivement.

Compte tenu de la capitalisation boursière totale d'Alphabet d'environ 4 200 milliards de dollars, le montant de cette levée représente moins de 2 % de sa valorisation. Selon une analyse de Seeking Alpha, compte tenu de la structure d'émission et des obligations fiscales sur les options des employés, l'effet de dilution réel pourrait être inférieur au chiffre comptable.

La souscription de Buffett de 10 milliards : Un vote de confiance de l'investisseur valeur pour les infrastructures d'IA

La souscription privée de 10 milliards de dollars de Berkshire Hathaway est la transaction unique la plus remarquée de cette levée de fonds.

Selon les documents de la SEC, Berkshire a souscrit à un prix d'environ 6,5 % de réduction des quantités équivalentes d'actions de catégorie A et de catégorie C. Cette société, connue pour son investissement valeur, a longtemps été considérée comme conservatrice dans le domaine technologique. Mais de son positionnement important sur Apple à sa participation directe aujourd'hui au financement d'infrastructures d'IA, l'intervention de Berkshire envoie un signal : même le capital institutionnel le plus prudent considère désormais les infrastructures d'IA comme une classe d'actifs sur laquelle il vaut la peine de parier.

Selon TechCrunch, Pichai a spécifiquement mentionné la participation de Berkshire sur la plateforme X, soulignant que son « engagement à long terme envers l'investissement valeur » est conforme à la logique d'investissement d'Alphabet.

L'assurance de Google : 110 milliards de revenus au T1, commandes en attente du Cloud dépassant 460 milliards

La confiance d'Alphabet pour émettre aujourd'hui un chèque de 85 milliards de dollars s'appuie sur des chiffres solides.

Au premier trimestre 2026, le revenu total d'Alphabet a atteint 110 milliards de dollars, en hausse de 22 % en glissement annuel. Google Cloud a généré 20 milliards de dollars de revenus, en hausse de 63 %, et le carnet de commandes en attente a presque doublé par rapport au trimestre précédent pour dépasser 460 milliards de dollars, environ 50 % étant prévus pour être comptabilisés en revenus au cours des 24 prochains mois. Le revenu de la recherche Google et autres activités a augmenté de 19 % pour atteindre 60,4 milliards de dollars, et le nombre d'abonnés payants de Google a atteint 350 millions. Selon Prof G Media, les utilisateurs actifs mensuels de Gemini approchent les 900 millions.

Pichai a déclaré lors de la conférence téléphonique sur les résultats du T1 : « Nous sommes à court terme contraints par l'offre en puissance de calcul », tandis que la directrice financière Anat Ashkenazy a ajouté que les dépenses d'investissement de 2027 devraient « augmenter à nouveau de manière significative ». En d'autres termes, les 180 à 190 milliards de dollars de dépenses d'investissement annuelles ne sont qu'un point de départ.

La présidente et directrice des investissements d'Alphabet, Ruth Porat, a joué un rôle clé dans cette levée de fonds. Scott Galloway, animateur de Prof G Markets, a commenté qu'Alphabet aurait pu financer cet investissement avec les liquidités de son propre bilan, mais que Porat a choisi une approche plus intelligente : financer avec du capital externe à faible coût, tout en verrouillant les allocations des investisseurs avant les introductions en bourse d'Anthropic et d'OpenAI. « Chaque ressource est limitée, y compris l'appétit des investisseurs pour les infrastructures d'IA. Google vient de retirer 85 milliards de dollars de la table », écrit Galloway.

Super-cycle de financement de l'IA : SpaceX, Anthropic, OpenAI font la queue pour leur IPO

L'augmentation de capital d'Alphabet n'est pas un événement isolé, mais le coup d'envoi d'un super-cycle des marchés de capitaux pour l'IA en 2026.

SpaceX a déposé publiquement son prospectus S-1 le 20 mai, prévoyant d'émettre 556,6 millions d'actions à 135 dollars chacune pour lever 75 milliards de dollars, ce qui correspond à une valorisation d'environ 1 750 milliards de dollars. Selon Bloomberg, la société prévoit de fixer son prix le 11 juin et d'être cotée officiellement sur le NASDAQ le 12 juin sous le code « SPCX ». La tournée de présentation a débuté le 4 juin et a été sursouscrite. Si elle aboutit, il s'agira de la plus grande introduction en bourse initiale de l'histoire mondiale des IPO.

Anthropic a soumis confidentiellement un projet de S-1 à la SEC le 1er juin. Le 28 mai, la société venait de finaliser un tour de table (série H) de 65 milliards de dollars, portant sa valorisation post-investissement à 965 milliards de dollars, dépassant ainsi les 852 milliards de dollars d'OpenAI et devenant la société d'IA à la plus forte valorisation de la Silicon Valley. Selon plusieurs médias, la fenêtre cible pour l'IPO d'Anthropic se situe autour d'octobre 2026, et une valorisation dépassant 1 000 milliards de dollars dès le premier jour est considérée comme une attente de base.

OpenAI ne veut pas être en reste. Selon un rapport de CNBC du 20 mai, OpenAI se préparerait à soumettre confidentiellement un projet de prospectus pour son IPO, avec Goldman Sachs et Morgan Stanley comme preneurs fermes principaux, visant une valorisation dépassant 1 000 milliards de dollars, pour une fenêtre de mise en bourse entre septembre et novembre 2026.

Le choc d'offre de la vague de financement de 400 milliards de dollars : Le marché peut-il l'absorber ?

La somme de ces chiffres révèle une ampleur de financement sur les marchés de capitaux sans précédent en 2026.

Selon les calculs de Galloway, l'année record historique pour le montant total levé via des IPO était 2021, avec environ 140 milliards de dollars. Rien que l'augmentation de capital de Google et les IPO des trois géants de l'IA (SpaceX, Anthropic, OpenAI) dépassent déjà largement ce record. Si l'on ajoute d'autres projets de mise en bourse liés à l'IA comme Cerebras et l'ensemble du pipeline de financement de 2026, le volume total annuel d'émissions de capitaux propres pourrait dépasser 400 milliards de dollars, soit environ 9 fois la taille du marché des IPO de l'année dernière.

Galloway rappelle une donnée historique édifiante : parmi les 30 plus grandes IPO des dernières décennies, le repli maximum moyen dans l'année suivant l'introduction était de 55 %. « Le moment de l'IPO est le sommet de l'engouement, le sommet de la demande. Vous rivalisez avec chaque gestionnaire de fonds dans le monde pour obtenir des actions que tout le monde veut », écrit-il. « L'approche la plus intelligente est généralement d'attendre que l'engouement retombe, de trouver le point d'entrée lorsque la peur l'emporte sur la cupidité. »

Pour les investisseurs, Galloway propose un cadre simple : vous voulez une exposition à l'IA mais n'êtes pas sûr qu'Anthropic ou OpenAI valent cette valorisation ? Achetez Google. C'est déjà l'une des plus grandes entreprises de l'histoire, sa valorisation est relativement raisonnable, elle offre un potentiel de hausse mais présente un risque bien inférieur à celui des sociétés purement axées sur l'IA. Si l'IA finit par décevoir, Alphabet ne disparaîtra pas, ce qui n'est pas certain pour les autres sociétés.