Le dernier jour de bourse de janvier 2026 a été témoin d'un « moment de panique » historique sur les marchés financiers mondiaux.

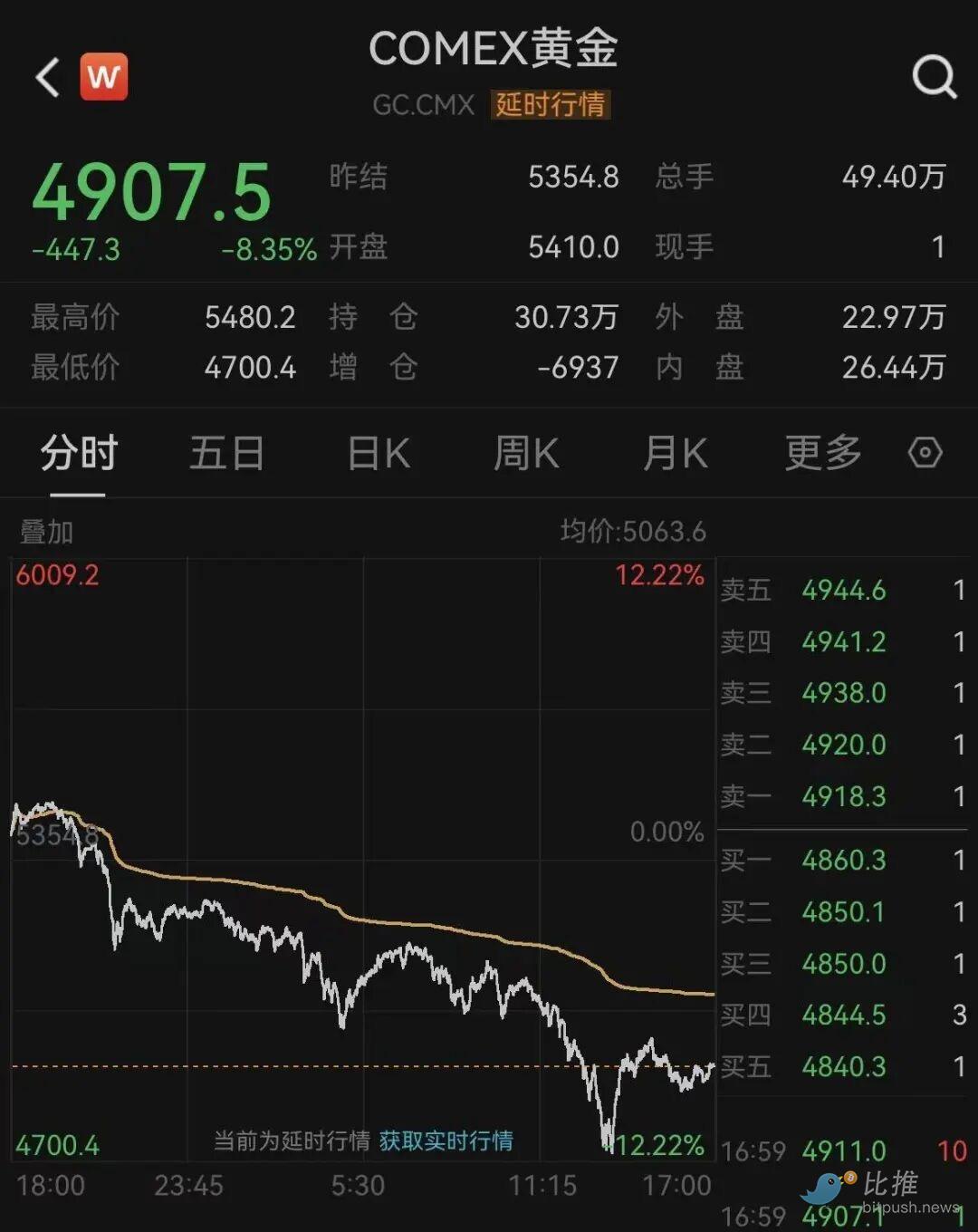

Le 30 janvier à l'heure de l'Est des États-Unis (vendredi), le marché des métaux précieux, qui avait connu une progression constante et battu des records historiques, a soudainement été frappé par une « vague de froid ». L'argent spot a enregistré la plus forte baisse quotidienne de son histoire, chutant de plus de 30 % en séance ; l'or spot n'a pas été épargné, affichant une baisse quotidienne de plus de 9 %, la pire perte depuis le début des années 1980. Parallèlement, l'indice dollar (DXY), qui avait été continuellement faible, a bondi, enregistrant sa plus forte hausse quotidienne depuis juillet dernier, avec un rebond d'environ 0,9 % en une journée.

Cette restructuration massive des actifs à l'échelle mondiale a non seulement effacé des milliers de milliards de dollars de la capitalisation boursière du marché des métaux précieux, mais a également marqué la première correction majeure de la logique de trading « dollar faible, métaux précieux forts » depuis le retour de Trump à la Maison Blanche.

« Ouragan » politique : La nomination de Warsh déclenche la contre-attaque du dollar

Le déclencheur direct de cette chute vertigineuse de l'or et de l'argent a été une nomination clé du gouvernement Trump. Des informations vendredi ont révélé que Trump avait choisi Kevin Warsh pour devenir le prochain président de la Fed.

Cette décision a eu un impact multiple sur le marché :

-

Défense de l'indépendance de la Fed : Auparavant, le marché craignait fortement que Trump ne choisisse un « agent » entièrement soumis à sa volonté et favorable à une baisse agressive des taux, une inquiétude qui avait directement contribué à la baisse continue du dollar en janvier. Warsh, ancien gouverneur de la Fed, est réputé pour sa rigueur académique et sa vigilance face à l'inflation. Sa nomination a grandement apaisé les craintes de Wall Street concernant une « politisation » de la Fed et restauré la confiance du marché en son indépendance.

-

Refonte des anticipations de taux : Warsh a historiquement affiché des couleurs clairement « hawkish » (fauves), avec une tolérance quasi nulle à l'inflation. Par rapport aux baisses de taux importantes et profondes qu'aurait pu apporter un candidat précédemment favori, le marché a rapidement ajusté ses attentes vers une politique monétaire « plus modérée et plus prudente ». En tant qu'actif ne générant pas d'intérêts, l'or et l'argent ont vu leur attractivité diminuer considérablement dans un contexte d'anticipation de « taux potentiellement maintenus à un niveau élevé ».

-

Stop-loss des vendeurs à découvert sur le dollar : L'indice dollar avait chuté d'environ 1,4 % cumulé en janvier, les positions vendeuses étant extrêmement concentrées. La nomination de Warsh a incité un grand nombre de vendeurs à découvert sur le dollar à clôturer leurs positions, faisant grimper rapidement l'indice dollar au-dessus de 96,74, portant ainsi un coup dur aux métaux précieux libellés en dollar.

Crise de liquidité dans une zone de surachat

Si la nomination de Warsh a été « l'étincelle », la situation de surachat extrême du marché des métaux précieux était « le bois sec ».

Avant l'effondrement du 30 janvier, l'or spot avait frôlé les 5600 dollars l'once, tandis que l'argent avait atteint un pic de 120 dollars l'once. Depuis le début de l'année, l'argent avait grimpé de 63 % et l'or de près de 20 % sur le mois. Un stratège quantitatif de Wall Street a déclaré : « Ce n'était plus une hausse explicable par les fondamentaux, mais une bulle spéculative typique alimentée par le FOMO (peur de manquer quelque chose) ».

De multiples facteurs techniques ont conduit à la chute « en cascade » de vendredi :

-

Indicateur RSI au plus haut : L'indice de force relative (RSI) de l'or avait atteint un pic vieux de 40 ans (RSI proche de 90) avant la chute, indiquant un surachat extrême.

-

Liquidations forcées : Le marché de l'argent, en raison de son caractère très leveraged, a déclenché des stops-loss programmés massifs une fois que le prix est tombé en dessous de niveaux de support clés. Selon les estimations, la capitalisation boursière du marché de l'or et de l'argent a chuté de 7,4 billions de dollars vendredi, des ventes de cette ampleur ayant évolué en une « contraction de liquidité », obligeant les investisseurs à vendre les métaux précieux, les actifs les plus liquides, pour compléter la marge sur d'autres actifs.

-

Prise de bénéfices : Les investisseurs entrés tôt avaient une forte volonté de réaliser leurs gains face au signal de changement de politique.

Le one-two du dollar fort et de l'effondrement des métaux précieux a directement frappé les monnaies matières premières du G10.

-

Dollar australien (AUD) : A chuté de plus de 2 % intraday. En tant que leader des exportations de ressources, l'effondrement de l'or et de l'argent a directement frappé ses bases commerciales, en faisant la « zone sinistrée » des devises du G10 ce jour-là.

-

Franc suisse (CHF) : A chuté d'environ 1,5 %. La chute du prix de l'or a complètement coupé la prime de risque du franc suisse, provoquant un afflux de capitaux paniqués vers le dollar, soutenu par des anticipations hawkish.

-

Couronne suédoise (SEK) : A chuté de près de 1,8 % intraday.

Perspectives : « Correction haussière » ou « signal de fin » ?

Pour l'avenir, un rapport de recherche de Citibank offre une perspective冷静 au marché. Citibank note que la moitié des facteurs de risque soutenant l'or (tels que les tensions géopolitiques, les inquiétudes concernant la dette américaine, l'incertitude de l'IA) pourraient s'estomper vers la fin de l'année 2026.

-

Variables du Moyen-Orient et de l'Ukraine-Russie : Alors que l'administration Trump s'efforce d'atteindre une « stabilité à l'américaine » avant les élections de mi-mandat de 2026, si les conflits en Ukraine-Russie et la situation iranienne tendent à se calmer, la prime de risque de l'or se réduira davantage.

-

Stabilité de l'or à l'américaine : La mention par Citibank d'une « stabilité de l'or à l'américaine » suggère que si Warsh prend ses fonctions avec succès et stabilise la crédibilité de la Fed, le dollar regagnera la faveur des capitaux internationaux, exerçant ainsi une pression négative à moyen terme sur le prix de l'or.

Cependant, certains analystes ont un avis différent. Nanhua Futures souligne que, malgré les fortes secousses à court terme, la demande d'argent dans les domaines des nouvelles énergies et de l'industrie reste forte, et qu'un déficit d'approvisionnement existe à long terme. Cette chute vertigineuse est davantage une « déleverage » et un « éclatement de bulle » qu'un renversement complet des fondamentaux.

La chute vertigineuse de l'or et de l'argent du 30 janvier a donné une leçon vivante de gestion des risques à tous les investisseurs. Même les actifs physiques qualifiés de « valeur refuge » peuvent connaître une soudaine pénurie de liquidité face à des primes de risque extrêmes et à des points d'inflexion politique.

Pour les investisseurs, le point d'observation le plus crucial actuellement est :

Si Kevin Warsh prend officiellement la tête de la Fed, l'accent de la politique monétaire en 2026 passera-t-il du « soutien à la croissance » au « retour à la discipline monétaire » ? Cela déterminera si l'indice dollar pourra sortir complètement d'une année de faiblesse et si l'or et l'argent entreront dans une longue période de consolidation.

Auteur : seed.eth

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush