Auteur : Jae, PANews

Le 17 juillet, la bourse sud-coréenne était fermée pour le Jour de la Constitution, mais la fumée de la bataille ne s'était pas dissipée. Les actifs liés à Samsung Electronics et SK Hynix continuaient d'être vendus sur d'autres marchés. À la clôture de Hong Kong, les ETF à effet de levier 2x long sur Samsung et Hynix de CSOP s'effondraient d'environ 20%. Le marché des capitaux sud-coréen traverse indéniablement un tsunami «de délevierisation» historique en plein été.

Ces deux dernières semaines, le mythe frénétique du «trading pour tous» a été impitoyablement écrasé par les chiffres glacés des liquidations forcées. Il y a deux mois, les ETF à levier 2x sur des actions individuelles comme SK Hynix et Samsung Electronics étaient encore vendus comme une voie rapide vers la richesse pour «partager la fortune nationale». Avec des autorisations réglementaires, les investisseurs particuliers s'y précipitaient, espérant profiter du bull run des semi-conducteurs. Mais lorsque les anticipations sectorielles se sont retournées et que le marché a corrigé, ces outils de levier se sont instantanément transformés en «broyeurs à viande».

Face au double assaut d'un marché hors de contrôle et d'un «coupure de crédit» bancaire, le président Lee Jae-myung est intervenu d'urgence. Les régulateurs ont sorti un plan en sept points en une nuit, mais avant cela, des centaines de milliers d'investisseurs particuliers sud-coréens étaient déjà plongés dans leur heure la plus sombre, avec leur capital réduit à zéro.

14,5 milliards de dollars partis en fumée, 460 000 comptes mis à zéro, dont plus de 60% de jeunes investisseurs

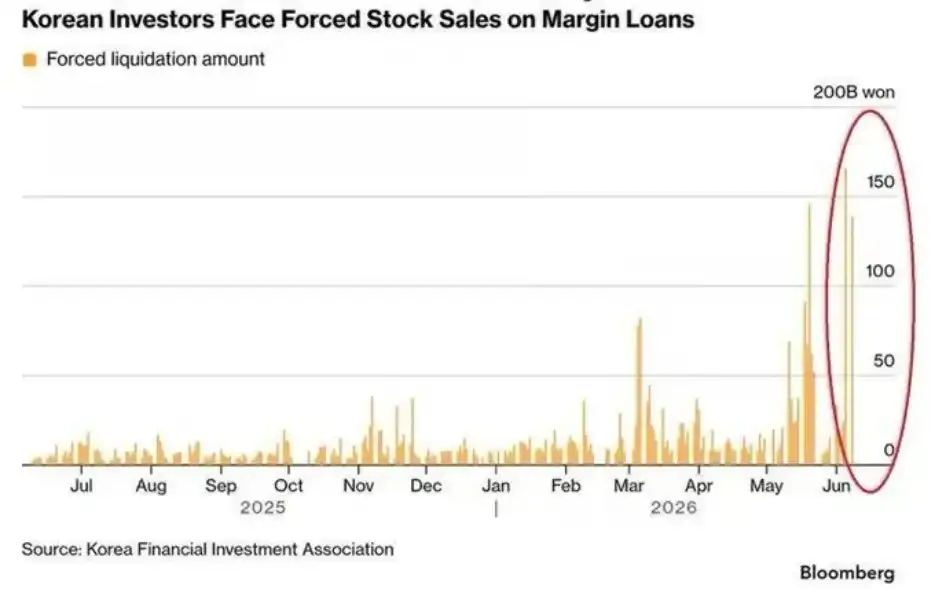

À la mi-juillet, chaque jour de bourse battait un nouveau record de douleur pour les particuliers pariant sur les semi-conducteurs sud-coréens.

En seulement 9 séances, les pertes latentes cumulées sur les ETF à levier sur actions individuelles, très populaires auprès des particuliers, dépassaient 8,8 billions de wons (environ 59,5 milliards de dollars). Les investisseurs individuels détenaient jusqu'à 60% des positions dans ces produits à levier. Cela signifie que les «explosifs» de la chute ont presque tous explosé dans les comptes des petits investisseurs particuliers, les plus vulnérables aux risques.

Selon Bloomberg, au cours du dernier mois, les pertes économiques subies par les investisseurs particuliers sud-coréens en raison des transactions à fort effet de levier ont atteint 14,5 milliards de dollars (environ 2 billions de wons). Cependant, une vague de liquidations encore plus violente était à venir : plus de 1,2 million de comptes à levier d'investisseurs particuliers ont déclenché la «ligne rouge» d'appel de marge. Incapables de reconstituer leurs fonds dans les délais, 460 000 comptes ont été liquidés d'un coup par les courtiers. Les investisseurs âgés de 20 à 30 ans représentaient 62% du total des liquidations. Non seulement le capital a été réduit à zéro, mais des tragédies absurdes d'investisseurs «devant de l'argent à leur courtier» sont apparues, offrant une leçon amère aux jeunes investisseurs.

Cette vague de liquidations a atteint son paroxysme à la mi-juillet. Du 1er au 13 juillet, le montant cumulé des liquidations forcées d'actions a atteint 4 519 milliards de wons (environ 3,05 milliards de dollars). Le 9 juillet, le montant des liquidations forcées d'actions en une seule journée a atteint 1 422 milliards de wons (environ 952 millions de dollars), avec un taux de liquidation bondissant à 10,2%. Le 13 juillet, le montant total des liquidations forcées sur l'ensemble du marché en une journée a grimpé à 3 442 milliards de wons (environ 2,32 milliards de dollars), établissant un record pour l'année.

La panique sur les écrans s'est amplifiée de concert. SK Hynix, dans laquelle les particuliers étaient presque entièrement investis, a chuté de plus de 15% le 13 juillet, enregistrant sa plus forte baisse quotidienne depuis 18 ans. L'ETF 2x long sur son action s'est effondré en chute libre de 30%. L'indice composite KOSPI de Corée du Sud a plongé de près de 9% dans la journée, déclenchant son 7ème circuit breaker de l'année, et a reculé de jusqu'à 25% par rapport au sommet historique de juin.

La panique du marché, comme une boule de neige, a grossi sous l'effet multiplicateur des mécanismes de levier. Les liquidations massives des particuliers n'ont pas été causées uniquement par la chute des cours. Le mécanisme de rééquilibrage quotidien intégré aux ETF à levier sur actions individuelles a été le «moteur du désastre» transformant une correction en bousculade.

Article associé : Les produits à effet de levier provoquent un séisme boursier, comment la bourse sud-coréenne est-elle devenue un «casino» ?

Pire encore, de nombreux particuliers, manquant de conscience du risque, ont choisi de «tenir bon» pendant la baisse, voire d'augmenter continuellement leurs positions pour tenter de lisser leur coût moyen. Cette opération typique de «joueur» a élargi leur exposition, accélérant finalement la chute vers l'abîme de la liquidation.

Coupure de crédit bancaire, la Banque centrale rajoute une hausse de taux

Le trading à levier sur le marché était la lame du broyeur, l'assèchement du crédit en dehors du marché était la pompe aspirant la dernière goutte de sang des particuliers.

L'habitude des ménages sud-coréens d'«emprunter pour trader» est ancienne. Durant le marché haussier du premier semestre, la demande des particuliers pour utiliser l'effet de levier en hypothéquant leur logement ou en empruntant via des crédits à la consommation était extrêmement forte. Mais pour freiner l'expansion maligne de la dette des ménages, les régulateurs sud-coréens ont imposé aux banques commerciales un plafond dur de croissance annuelle de 1,5% pour les prêts aux ménages.

Cette ligne rouge s'est transformée en un nœud coulant au milieu de l'année. Fin juin, le montant des prêts aux ménages des cinq principales banques commerciales sud-coréennes avait augmenté de 3,7 billions de wons (environ 25,02 milliards de dollars) depuis le début de l'année, ayant déjà consommé 85,3% du quota annuel de prêts. Il ne restait plus qu'environ 6 395 milliards de wons (4,31 milliards de dollars) disponibles. Deux banques avaient même déjà dépassé leur quota à l'avance. Non seulement elles ne pouvaient plus accorder de nouveaux prêts au second semestre, mais elles devaient également récupérer les prêts existants pour respecter le quota.

Cela signifiait que lorsque la bourse s'est effondrée en juillet et que 1,2 million de comptes ont reçu simultanément des appels de marge, les particuliers se sont soudainement rendu compte qu'ils ne pouvaient plus emprunter. Sans nouveaux fonds à ajouter, la seule issue était la liquidation forcée par leur courtier.

Pour aggraver les choses, la Banque centrale de Corée a surpris en augmentant ses taux. Le 16 juillet, alors que la liquidité du marché était déjà extrêmement fragile, la BOK a largué une bombe : annonçant une hausse de son taux directeur de 25 points de base à 2,75%, opérant son premier virage restrictif en trois ans et demi. Bien que l'intention politique ait été de réduire l'écart de taux avec les États-Unis, d'atténuer les sorties de capitaux étrangers et de stabiliser le won, augmenter les taux en pleine vague de liquidations revenait à verser du sel sur la plaie de la délevierisation.

Ce jour-là, le KOSPI a plongé de 6,37% en réponse, SK Hynix a lourdement chuté de 11,53%, et la spirale négative de délevierisation a été déclenchée.

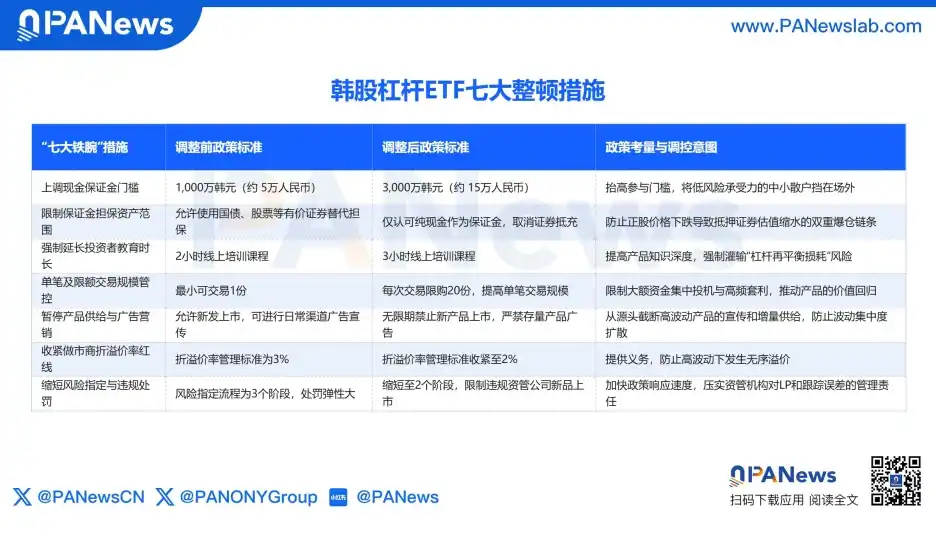

Sept mesures de freinage d'urgence : Couper les vivres plutôt que désamorcer

La tragédie des capitaux réduits à zéro s'est rapidement transformée en un événement politique. Le député Ahn Cheol-soo du Parti du Peuple avait déjà précédemment dénoncé sur les réseaux sociaux le fait que le KOSPI était «devenu un casino».

Face aux critiques de «casino de la fortune nationale» et au spectacle désolant de la richesse de dizaines de milliers de familles réduite à néant, le président Lee Jae-myung a personnellement pointé du doigt les ETF à levier sur actions individuelles de Samsung et SK Hynix, ordonnant aux autorités financières de proposer rapidement des solutions.

Le 16 juillet, le mécanisme de concertation F4, composé de la Commission des Services Financiers, de l'Autorité de Supervision Financière, du Ministère des Finances et de la Banque Centrale, a dévoilé en urgence un train de nouvelles régulations draconiennes de type «thérapie de choc», visant à faire baisser la fièvre du levier.

Il est à noter que les régulateurs n'ont pas choisi de forcer directement le délistage des ETF existants. «Couper le réseau» de force dans la panique pourrait provoquer une bousculade de liquidité encore plus grave. La logique réelle des régulateurs est : ne pas percer activement la bulle existante, mais plutôt relever les barrières à l'entrée et couper les flux de nouveaux fonds, laissant le marché entrer dans une longue période d'assainissement passif.

Avec l'entrée en vigueur imminente des nouvelles règles, le système du marché des ETF à levier sur actions individuelles en Corée du Sud est remodelé de force, et la folie spéculative devrait temporairement refluer. Mais le risque n'est pas vraiment écarté : actuellement, il reste plus de 35 billions de wons (environ 235,5 milliards de dollars) de soldes de financement sur marge en suspens sur le marché boursier sud-coréen. Dans un contexte de resserrement du crédit et de cycle de hausse des taux, les comptes à levier existants ont en réalité perdu leur coussin de sécurité.

Le vent froid financier de Séoul a réveillé les investisseurs particuliers plongés dans l'euphorie boursière. Les innovations en matière de levier qui ne reposent pas sur un revenu réel des investisseurs et sur des contraintes réglementaires strictes construisent essentiellement des bulles de richesse. Lorsqu'une forte baisse frappe, toute prospérité fictive sera liquidée par le marché, et ceux qui en paient le prix sont souvent les investisseurs particuliers les plus vulnérables.