Auteur:Zhou, ChainCatcher

Selon des informations, Coinbase est en pourparlers avec Bybit pour un accord d'investissement et de coopération. Le marché estime que la valorisation de Bybit pourrait être proche de celle d'OKX.

Précédemment, ICE a officiellement pris une participation dans OKX avec une valorisation d'environ 250 milliards de dollars. En l'espace d'un mois, deux bourses d'origine chinoise se sont successivement assises à la table des négociations avec des institutions américaines conformes.

Actuellement, Binance, OKX, Bybit sont les principaux acteurs du volume mondial des transactions cryptographiques. Ils ont connu une ascension rapide à une époque où la réglementation n'était pas encore formée, construisant de zéro le plus grand marché mondial de produits dérivés cryptographiques.

Aujourd'hui, ces noms apparaissent progressivement dans un autre contexte : investis, connectés, intégrés dans un système plus vaste.

Pourquoi les bourses chinoises ne tiennent-elles plus en place ?

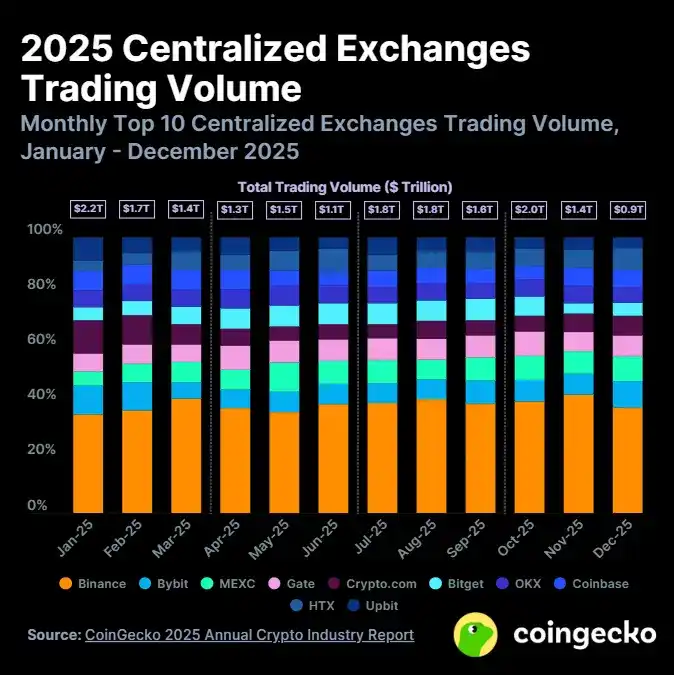

Les données de CoinGecko montrent qu'en 2025, Binance représentait près de 40% du volume mondial des transactions au comptant en crypto, Bybit arrivant juste derrière en deuxième position.

Le marché des dérivés est encore plus dominé par les bourses chinoises. Le rapport annuel de CoinGlass montre que sur les 85,7 billions de dollars de volume de transactions de produits dérivés mondiaux, Binance, OKX, Bybit, Bitget représentent ensemble plus de 60%.

En revanche, la plus grande bourse réglementée américaine, Coinbase, ne détient qu'un peu plus de 1% de parts de marché mondial au comptant et a une présence très limitée sur le marché des dérivés. Ses revenus annuels pour 2025 ont atteint 7,2 milliards de dollars.

On peut imaginer à quel point les principales bourses en termes de volume de transactions cryptographiques sont rentables.

Alors, pourquoi ces entreprises si rentables céderaient-elles une partie de leurs actions ?

Le problème réside peut-être dans le plafond atteint par le modèle offshore.

Au cours des dix dernières années, le principal moteur de croissance des bourses chinoises a été les produits dérivés de détail : effet de levier élevé, fréquence élevée, frais élevés. Ce marché, elles l'ont effectivement poussé à l'extrême.

Mais le bassin d'utilisateurs particuliers est limité, le levier possible est limité, et les particuliers prêts à opérer sur des plateformes offshore sans protection se font de plus en plus rares avec le resserrement de la réglementation.

Le stock se réduit, où est la croissance ? La réponse est : les institutions.

Les fonds de pension, les fonds souverains, les family offices – les montants impliqués ne sont absolument pas du même ordre de grandeur que ceux des utilisateurs particuliers. Cet argent a un prérequis commun : il doit transiter par des plateformes ayant un statut réglementaire.

Sans licence américaine, sans cadre réglementaire, sans système de garde auditable, même si cet argent voulait entrer, les services de conformité ne le autoriseraient pas.

Parallèlement, le resserrement réglementaire ne vient pas seulement des États-Unis. Le règlement européen MiCAR est pleinement applicable, les juridictions du Moyen-Orient ont successivement mis en place des systèmes de licences, et le cadre réglementaire de l'Asie du Sud-Est se resserre également. L'espace de survie offshore se contracte systématiquement à l'échelle mondiale.

Ainsi, l'ensemble de l'écosystème des bourses offshore chinoises est confronté simultanément à la même réalité : la croissance ne peut pas s'arrêter, la concurrence s'intensifie, et elles doivent changer de pneus pour alimenter une nouvelle croissance.

OKX a dépensé 500 millions de dollars pour un accord à l'amiable avec le ministère américain de la Justice, a passé des années à obtenir des licences dans 41 États un par un, et a introduit une direction issue de la finance traditionnelle pour reconstruire son système de conformité.

Il est rapporté qu'ICE a obtenu un siège au conseil d'administration d'OKX. Sur la base d'une valorisation de 250 milliards de dollars, cet investissement représenterait au moins 5% des actions d'OKX, correspondant à un montant d'au moins 12,5 milliards de dollars. En retour, OKX fournira à ICE des données de prix en temps réel des cryptomonnaies et prévoit de permettre aux utilisateurs de trader directement des actions tokenisées cotées au NYSE au second semestre 2026.

Autrement dit, les produits du NYSE atteindront les investisseurs mondiaux via OKX, tandis qu'OKX utilisera le parrainage de la finance traditionnelle d'ICE pour se repositionner sur le marché américain. Il ne s'agit pas seulement d'un investissement financier, mais d'un véritable lien opérationnel entre deux systèmes.

La voie empruntée par OKX est trop chère et trop lente. Si Bybit choisit finalement d'introduire Coinbase, il s'agit essentiellement d'entrer sur le marché par procuration, en évitant les écueils rencontrés par OKX, et en obtenant directement l'accès au système réglementaire. Le prix de ce billet d'entrée, et qui le fixe, est une autre question.

Coinbase et Bybit, qui a le plus besoin de qui ?

Si le changement de cap des bourses chinoises est une réaction passive, les mouvements du côté américain sont beaucoup plus actifs.

De l'investissement stratégique d'ICE dans OKX, aux pourparlers de Coinbase avec Bybit, en passant par l'annonce de coopération entre Nasdaq et Payward, la société mère de Kraken, pour développer conjointement des infrastructures de tokenisation d'actions, le système financier traditionnel américain déploie systématiquement un réseau de distribution mondial pour le marché cryptographique.

Pour Coinbase, elle est le leader réglementé aux États-Unis, mais sa présence en dehors des États-Unis est relativement faible. En mai 2025, Coinbase a acquis la bourse d'options cryptographiques Deribit pour 2,9 milliards de dollars, tentant ainsi de combler cette lacune en matière de dérivés offshore.

Mais en termes de couverture d'utilisateurs au comptant et de distribution mondiale auprès des particuliers, Coinbase a toujours un vide à combler. C'est précisément la position de Bybit.

Actuellement, Bybit compte plus de 70 millions d'utilisateurs, couvrant 160 pays, avec un volume de transactions quotidien dépassant les 36 milliards de dollars. Son réseau d'utilisateurs s'étend à travers l'Asie-Pacifique, le Moyen-Orient, l'Europe et l'Amérique latine, avec une penetration profonde en Corée, au Japon, en Asie du Sud-Est et dans la région du Golfe.

Ces utilisateurs sont le résultat des années d'accumulation de Bybit dans les zones grises réglementaires – effet de levier élevé, faible seuil d'entrée, accessibilité – ce que Coinbase en tant que plateforme réglementée ne peut pas offrir, et ce que l'argent ne peut pas acheter avec de la publicité.

Pour Bybit, dans le contexte actuel de resserrement réglementaire mondial, si elle peut s'appuyer sur un partenaire déjà établi dans le système réglementaire pour entrer directement sur le marché, obtenant ainsi la背书 (soutien) d'une licence fédérale, la crédibilité d'une entreprise cotée et des canaux de coopération bancaire, au prix de la cession d'une partie de ses actions, ce calcul est rentable à tous les égards.

Il est à noter qu'en février 2025, Bybit a subi le plus grand vol de cryptomonnaies de son histoire, avec environ 1,5 milliard de dollars d'Ethereum volés, les attaquants étant identifiés comme liés au groupe Lazarus nord-coréen. De ce point de vue, si Bybit introduit Coinbase à ce moment, c'est également un signal pour reconstruire la confiance des investisseurs institutionnels.

Cependant, l'ampleur de cette transaction mérite d'être considérée. La capitalisation boursière actuelle de Coinbase est d'environ 55 milliards de dollars. Le marché estime que la valorisation de Bybit pourrait être similaire à celle d'OKX, soit environ 25 milliards de dollars, ce qui représente près de la moitié de la propre capitalisation de Coinbase.

Cette proportion détermine les limites de la coopération. Coinbase est peu susceptible d'effectuer une acquisition majoritaire. Une supposition plus raisonnable est une prise de participation minoritaire assortie d'un accord de coopération, chaque partie obtenant ce dont elle a besoin sans toucher au contrôle.

Conclusion

L'industrie cryptographique a mis dix ans à prouver une chose : la décentralisation est une question technique. La liquidité, les règles, le pouvoir de fixation des prix ont toujours été centralisés.

Avec une force d'exécution extrême et une grande capacité à assumer les risques, les bourses chinoises ont construit le plus grand marché cryptographique mondial en marge des règles.

Mais lorsque ce marché est devenu suffisamment grand, suffisamment réel, nécessitant l'accès aux capitaux institutionnels et l'entrée dans le courant dominant, elles se sont rendu compte qu'il leur manquait une chose : les règles elles-mêmes.

Alors elles échangent des utilisateurs contre des licences, de la liquidité contre de la背书 (reconnaissance), le réseau mondial patiemment construit, contre un billet d'entrée détenu par d'autres.

On ne peut que dire que chacun a déjà fait un choix rationnel.