Auteur original : Xu Chao

Source originale : Wall Street News

Un bénéfice de 24,7 milliards par trimestre, près de 57 milliards sur six mois — cette société de puces électroniques, autrefois lourdement déficitaire et surnommée « machine à broyer l'argent » par le marché, est en train de réaliser la remontée de profit la plus spectaculaire de l'histoire technologique chinoise.

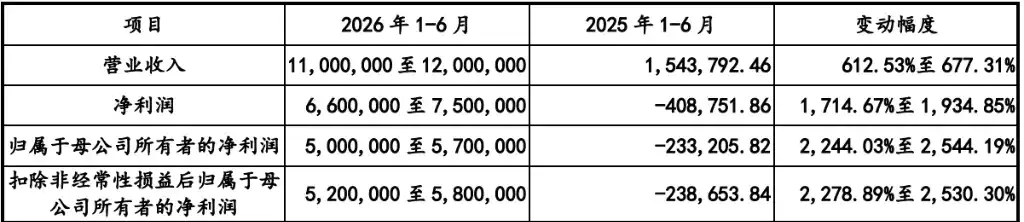

Le 17 mai, ChangXin Technology a mis à jour son prospectus d'introduction en Bourse sur le STAR Market, révélant des chiffres qui ont ébranlé tout le marché des capitaux : au premier trimestre 2026, le chiffre d'affaires de la société s'est élevé à 50,8 milliards de yuans, en hausse vertigineuse de 719 % en glissement annuel ; le bénéfice net ajusté attribuable aux actionnaires de la maison-mère s'est établi à 26,34 milliards de yuans, en progression de 1993,41 %. La société prévoit pour le premier semestre 2026 un chiffre d'affaires compris entre 110 et 120 milliards de yuans, soit une augmentation de 612,53 % à 677,31 % ; le bénéfice net attribuable aux actionnaires de la maison-mère devrait atteindre 50 à 57 milliards de yuans, en hausse de 2244 % à 2544 %.

À quel point ces résultats sont-ils extraordinaires ? Une simple comparaison vous le fera comprendre.

Parmi les entreprises non financières cotées en Chine A, seules PetroChina, China Mobile et CNOOC ont dégagé un bénéfice net annuel supérieur à 100 milliards de yuans en 2025 ; Kweichow Moutai se situait autour de 80 milliards de yuans+, CATL autour de 70 milliards de yuans+ ; le China Energy Investment Group, classé sixième, n'a atteint que 52,9 milliards de yuans. ChangXin Technology, avec seulement son bénéfice net semestriel attribuable, se hisse déjà au même niveau que China Energy Investment Group, et s'avance parmi les six premières entreprises non financières du marché A.

Plus stupéfiant encore, si l'on extrapole linéairement ces données, le bénéfice net de ChangXin Technology pour 2026 pourrait dépasser les 100 milliards de yuans. Ainsi, la rentabilité annuelle de cette société de puces est en train de rattraper l'échelle de profit des anciennes entreprises pétrolières d'État.

Pourtant, il y a un peu plus d'un an, cette entreprise était encore une véritable « machine à broyer l'argent ».

L'abîme des pertes passées : trois ans à brûler 36,65 milliards

En examinant les données financières publiques historiques de ChangXin Technology : pertes de 16,34 milliards de yuans en 2023, 7,145 milliards en 2024. Au 31 décembre 2025, les pertes cumulées atteignaient 36,65 milliards de yuans. Durant près de dix ans, ChangXin Technology a pratiquement englouti chaque centime levé dans le gouffre sans fond de la fabrication de puces.

Alors, comment cette « machine à broyer l'argent » s'est-elle transformée, en moins de six mois, en une « machine à imprimer l'argent » générant près de 400 millions de yuans de profit par jour ?

La réponse se cache dans deux mots-clés : l'IA et la pénurie de puces.

Le super-cycle épique : l'IA "dévore" la mémoire

Le monde vit un cycle épique pour les puces mémoire.

L'origine de ce super-cycle de prospérité réside dans la « consommation brutale » de mémoire par les grands modèles d'IA.

Chaque inférence de modèle est essentiellement un transfert massif de données entre le GPU et la mémoire. La demande en DRAM d'un seul serveur d'IA équivaut à 8 à 10 fois celle d'un serveur traditionnel. Avec l'accélération continue de la construction des infrastructures de cloud et de calcul d'IA par les fournisseurs mondiaux, la demande en DRAM connaît une explosion structurelle.

Parallèlement, les trois grands acteurs — Samsung, SK Hynix et Micron — réorientent une grande partie de leurs capacités de production avancées vers les HBM (mémoires à haut débit), plus rentables, ce qui limite sévèrement les ressources des lignes de production dédiées aux puces standard comme les DDR4 et DDR5.

Ce déséquilibre extrême entre l'offre et la demande a propulsé les prix du DRAM à des sommets historiques.

Les données de TrendForce montrent que les prix contractuels du DRAM au premier trimestre 2026 ont augmenté de 93 % à 98 % en glissement trimestriel ; une hausse de 58 % à 63 % est encore anticipée pour le deuxième trimestre. Selon le Centre national de surveillance des prix de la Commission nationale du développement et de la réforme, à fin janvier 2026, les prix des principaux produits DRAM avaient atteint un record historique depuis 2016. Samsung, SK Hynix et Micron ont annoncé la vente de la totalité de leur capacité de production pour 2026.

Les institutions du secteur prédisent que ce cycle de la mémoire pourrait se prolonger jusqu'en 2030, avec un déficit d'offre dépassant 20 %.

Volume et prix optimaux : ChangXin a saisi l'instant décisif

Dans ce super-cycle épique du stockage, ChangXin Technology n'a pas seulement profité de la tendance. Grâce à ses années de stratégie, elle a su maximiser les bénéfices de cette conjoncture favorable.

Fondée en 2016, ChangXin Technology est actuellement la seule entreprise IDM en Chine continentale à avoir véritablement réalisé une production à grande échelle de DRAM — c'est-à-dire un modèle couvrant l'ensemble de la chaîne, de la conception à la fabrication et aux tests. La société possède trois usines de tranches de 12 pouces à Pékin et Hefei, dont le taux d'utilisation de la capacité a atteint 94,63 % en 2025.

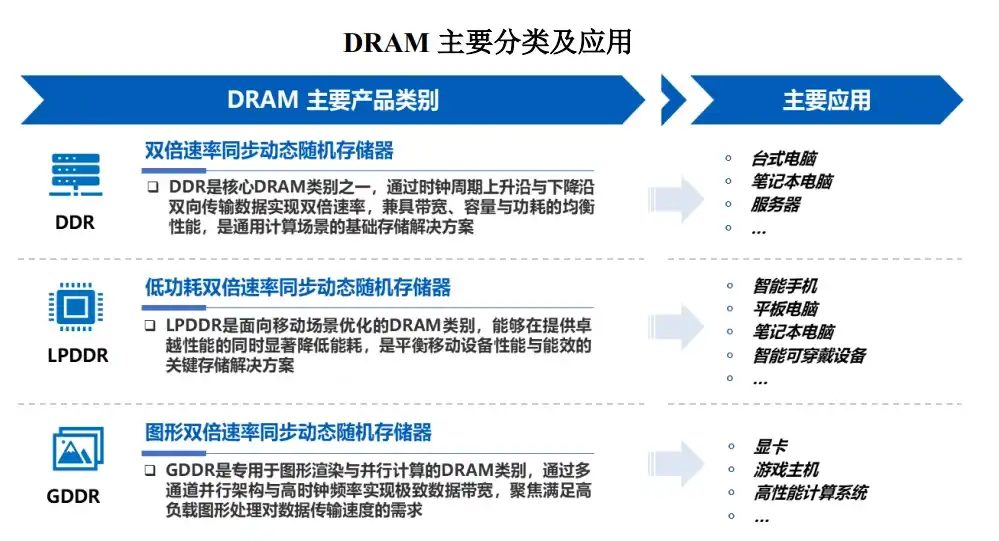

Côté produit, ChangXin a achevé la mise à niveau complète, du DDR4 au DDR5, et du LPDDR4X au LPDDR5/5X. La commercialisation continue de produits haut de gamme a directement amplifié l'élasticité des profits due à la hausse des prix.

En termes de parts de marché, selon les données d'Omdia, basées sur les ventes de DRAM au quatrième trimestre 2025, la part de marché mondiale de ChangXin Technology est passée à 7,67 %, la plaçant au quatrième rang mondial et au premier rang en Chine. Entre le deuxième trimestre 2025 (3,97 %) et le quatrième trimestre (7,67 %), sa contribution au marché a presque doublé en seulement six mois.

Résultat : augmentation à la fois du volume et du prix, et explosion des profits.

Le pari risqué de Zhu Yiming sur dix ans : pas de salaire tant qu'il n'y a pas de profit

La réussite actuelle de ChangXin Technology doit beaucoup à une personne clé : son président, Zhu Yiming.

Fondateur de GigaDevice, Zhu Yiming a pris en 2016 une décision incompréhensible pour l'industrie — il a abandonné la voie stable d'une société de conception de puces pour miser tout sur Hefei et créer ChangXin Technology, jouant le tout pour le tout sur la production nationale de DRAM.

À quel point ce chemin était-il difficile ? Le DRAM est la catégorie de puce la plus férocement concurrentielle au monde, où Samsung, SK Hynix et Micron détiennent ensemble plus de 90 % du marché mondial, laissant peu d'espace aux nouveaux entrants. Pire encore, la fabrication de DRAM est extrêmement capitalistique : une usine de tranches de 12 pouces nécessite des investissements de plusieurs centaines de millions de dollars. Pendant longtemps, ChangXin a pratiquement comblé un gouffre avec de l'argent.

Zhu Yiming avait alors fait cette promesse : il ne toucherait aucun salaire, aucune prime, tant que ChangXin ne serait pas profitable.

Cette promesse a été tenue, au-delà de toute attente.

La controverse sur la valorisation : 1 000 milliards ou 2 000 milliards ?

Avec des performances aussi explosives, quelle est la valeur réelle de ChangXin Technology ?

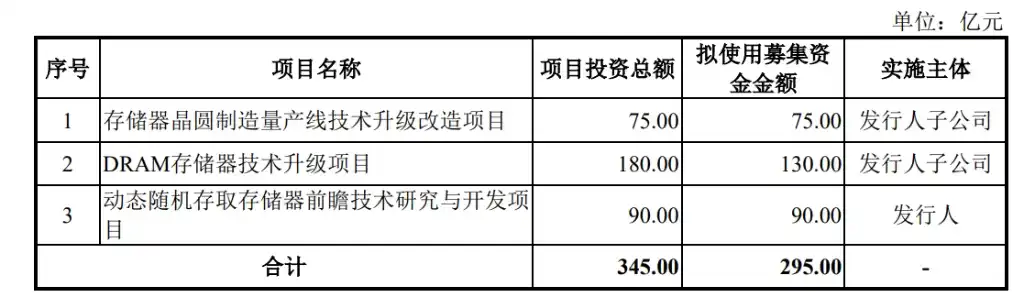

Selon le projet d'IPO actuel, ChangXin Technology prévoit de lever 29,5 milliards de yuans sur le STAR Market, représentant au moins 10 % du capital social après l'émission, ce qui implique une valorisation d'environ 295 milliards de yuans. Cette levée de 29,5 milliards de yuans serait également la plus élevée de l'histoire du STAR Market (SMIC avait prévu de lever 20,7 milliards de yuans en 2020 et a finalement collecté 53,2 milliards de yuans).

Actuellement, les attentes du marché concernant la valorisation de ChangXin Technology sont d'environ 1 000 milliards de yuans à court terme, et 2 000 milliards à long terme. Sur la base d'une estimation du bénéfice net attribuable de 100 milliards de yuans fin 2026, une valorisation relative plaiderait également fortement en faveur d'une capitalisation boursière dépassant le millier de milliards.

Bien sûr, les controverses existent également.

La cyclicité du DRAM est une règle historique inéluctable — ChangXin Technology affichait encore de lourdes pertes l'an dernier et des profits faramineux cette année. Dès que le super-cycle prendra fin et que les prix baisseront, ses performances pourraient se contracter fortement à tout moment.

Mais certains estiment que la logique centrale de ce cycle a basculé d'une « haute saison éphémère de l'électronique grand public » vers une « demande structurelle de l'IA », lui conférant une durée bien supérieure aux cycles précédents. De plus, la prime de rareté de ChangXin Technology, en tant que « semence unique » nationale dans le DRAM, est un facteur inévitable dans sa valorisation.

Un redressement financier digne d'un manuel scolaire

De pertes cumulées de 36,65 milliards à un gain de 50 milliards en six mois, ChangXin Technology a réalisé, en moins d'un semestre, un redressement financier digne d'un manuel scolaire.

Mais derrière cette remontée spectaculaire se cachent des années d'investissements capitaux, d'accumulation technologique et de persévérance stratégique. Ce sur quoi Zhu Yiming et l'équipe de ChangXin ont parié, ce n'est pas seulement un cycle sectoriel, mais aussi la question industrielle de la conquête d'une place pour la Chine sur la carte mondiale du DRAM.

Le bilan quotidien de près de 400 millions de yuans de profit est un cadeau de la conjoncture, mais aussi la récompense de dix ans d'efforts.

Le jour où l'IPO de ChangXin Technology sonnera finalement à la cloche, la réponse qu'elle apportera au marché des capitaux sera peut-être plus convaincante que n'importe quel rapport d'analyse.