Auteur : Godot

Les deux secteurs les plus chauds de l'IA : la mémoire et la lumière. J'ai déjà écrit un cadre sur la mémoire (Comprendre les pools de profits et la structure industrielle des couches de stockage de l'IA), cet article traite de la lumière.

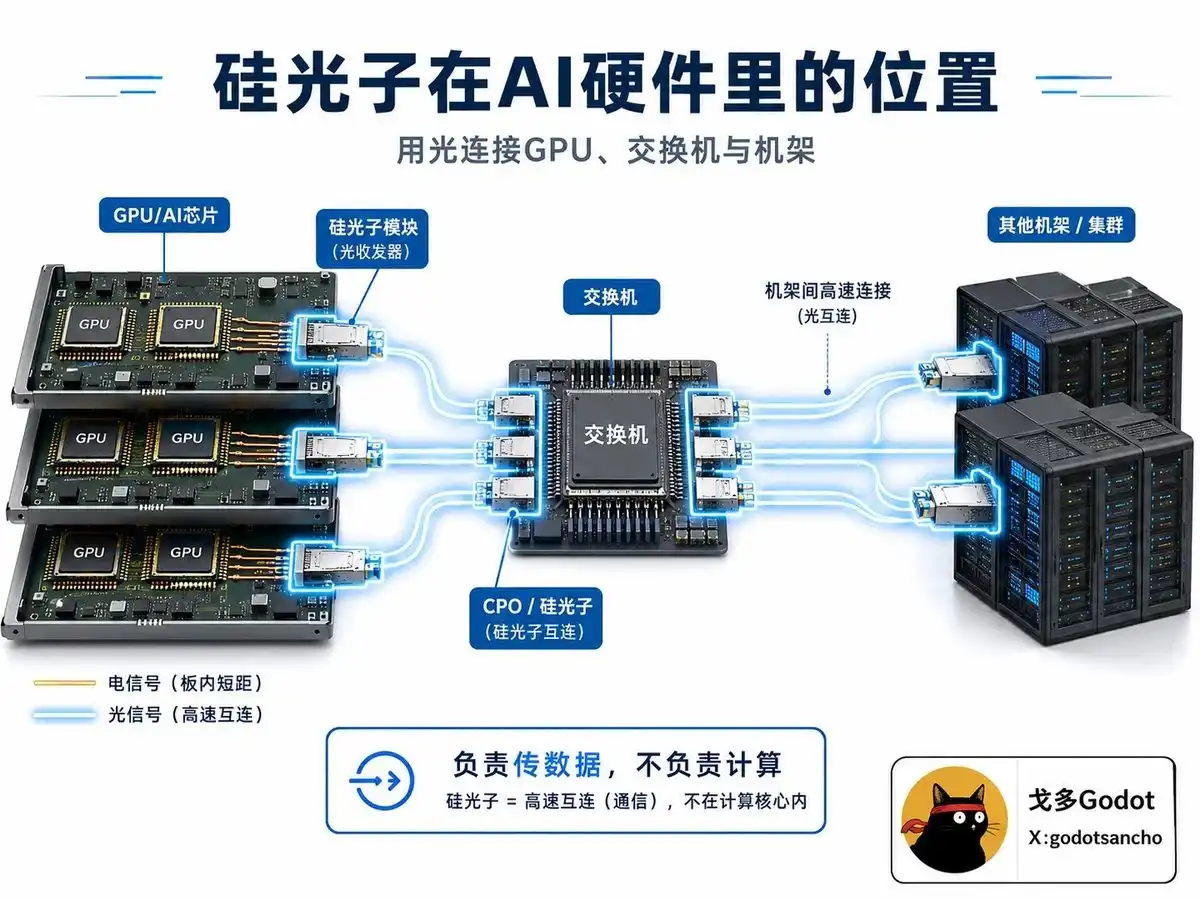

La photonique sur silicium, ou Silicon Photonics, est utilisée pour les communications entre les puces de calcul, remplaçant les anciens câbles en cuivre, comme le montre l'image ci-dessous.

Lorsque vous les voyez, des termes comme LPO (Optique Linéaire Amovible), CPO (Optique en Co-Emballage), OCS (Commutation de Circuits Optiques), Optical I/O (Entrée/Sortie Optique), qui peuvent sembler obscurs, représentent différentes approches technologiques pour réaliser la photonique sur silicium.

Habituellement, les puces communiquent via des câbles en cuivre. Les puces photoniques sur silicium intègrent directement sur la puce de silicium le laser qui génère la lumière, le modulateur qui "module" la lumière et le *détecteur* qui "reçoit" la lumière, pour communiquer par photons.

Alors, pourquoi remplacer le cuivre ? Et pourquoi utiliser la photonique sur silicium, et pas autre chose ?

Premièrement, les câbles en cuivre atteignent presque leur limite physique pour des signaux au-delà de 1,6T, le signal commençant à se dégrader. Il est impératif de changer de matériau. C'est le point le plus critique et inévitable. On parle de "mur de la bande passante".

Deuxièmement, le cuivre est un matériau physique tangible. Dans les grands clusters de GPU, il n'y a tout simplement plus de place pour tous les câbles de cuivre. C'est une autre raison impérieuse de le remplacer. La lumière est différente, les interfaces optiques peuvent être soudées directement à côté de la puce du commutateur, économisant beaucoup de câblage. C'est le "mur de l'échelle".

Troisièmement, le cuivre consomme trop d'énergie. Dans des installations de centaines de mégawatts, la photonique sur silicium peut économiser des dizaines de milliers de kilowattheures par jour, qui étaient consommés par la communication en cuivre. Une fois convertie à la lumière, cette énergie peut être réaffectée aux GPU pour faire du vrai calcul. C'est le "mur de la consommation".

Plus intéressant encore, la photonique sur silicium peut bénéficier des procédés de fabrication CMOS matures de l'industrie des semi-conducteurs existante, sans avoir à construire de nouvelles usines, pour une production à faible coût et à grande échelle.

Bien sûr, la photonique sur silicium a aussi un point faible : le silicium lui-même ne peut pas émettre de lumière efficacement, il doit s'appuyer sur des matériaux comme le phosphure d'indium (InP). Cela devient le maillon le plus critique et le plus vulnérable de toute la chaîne industrielle.

L'évolution de la technologie de la photonique sur silicium

Le tournant le plus important a eu lieu en mars 2025, lors de la conférence GTC de NVIDIA, avec l'annonce des commutateurs photoniques Quantum-X et Spectrum-X. Jensen Huang a déclaré qu'à partir de la prochaine génération Rubin, "l'interconnexion optique n'est pas une option, mais la norme".

Une semaine plus tard, NVIDIA a annoncé un investissement combiné de 40 milliards de dollars dans Coherent et Lumentum, verrouillant ainsi des chaînes d'approvisionnement clés.

Les travaux théoriques sur l'effet photoélectrique sur silicium remontent aux années 1980, et de 2004 à 2014, Intel et IBM ont fabriqué des modulateurs de lumière sur silicium.

Au cours de la dernière décennie, les hyperscalers comme AWS, Google et Meta ont adopté la photonique sur silicium, mais à l'époque, ce n'était qu'une partie de la communication par fibre optique.

La structure industrielle actuelle

1) Le niveau le plus bas : les fonderies de plaquettes (wafer fabs)

Elles fabriquent les puces photoniques. TSMC $TSM est leader grâce à son procédé COUPE. Tower Semiconductor $TSEM se spécialise dans la fonderie pour la photonique sur silicium, avec des revenus en hausse de 70% en 2025. GlobalFoundries $GFS, via l'acquisition de l'entreprise singapourienne AMF, est devenue la plus grande fonderie dédiée à la photonique sur silicium au monde.

2) Le deuxième niveau : les fournisseurs de composants clés

Ils fournissent les lasers, modulateurs, etc., principalement les lasers au phosphure d'indium (InP). Moins de 5 entreprises dans le monde peuvent fabriquer des lasers EML haut débit.

Lumentum $LITE est le seul fabricant capable de produire en masse des lasers EML 200G/voie, un composant central des modules optiques 1,6T. NVIDIA, pour s'assurer de sa capacité, a déjà signé des commandes couvrant la période après 2027.

3) Le troisième niveau : les fabricants de modules et de systèmes

Ils assemblent les pièces en produits finis. Coherent détient 25% du marché mondial des transceivers optiques. Les entreprises chinoises InnoLight (Zhongji Innolight), Eoptolink (Xinyi Sheng) et Accelink (Guangxun Keji) ont une compétitivité non négligeable en termes d'échelle de fabrication et de coût.

4) Le niveau supérieur : les intégrateurs de systèmes

NVIDIA, Cisco, Broadcom, Marvell se situent à ce niveau.

En résumé,

NVIDIA $NVDA

Position dominante, détermine les normes d'interconnexion adoptées par les centres de données IA, puis verrouille la chaîne d'approvisionnement par des investissements stratégiques.

Broadcom $AVGO

Le champion incontesté des puces de commutation réseau, avec près de 80% du marché des commutateurs Ethernet. Le Tomahawk 6-Davisson est le premier commutateur CPO au monde à 102,4 Tbps.

Marvell $MRVL

Le rival le plus sérieux de Broadcom, leader du marché des DSP optiques PAM4 avec 60-70% de parts. A récemment acquis Celestial AI pour se positionner sur l'interconnexion optique puce-à-puce.

Lumentum $LITE

Le fournisseur le plus critique de lasers EML. Le seul fabricant mondial capable de produire en masse des EML 200G/voie. NVIDIA a déjà verrouillé ses commandes jusqu'après 2027.

Coherent $COHR

Un intégrateur de toute la chaîne, présent des matériaux et lasers aux modules. Chiffre d'affaires FY2025 de 5,8 milliards de dollars, leader du marché des transceivers optiques.

TSMC $TSM

Définit les standards de procédé. Le procédé photonique sur silicium en 65nm est en production, la plateforme COUPE est la solution d'intégration hétérogène 3D la plus avancée actuellement. La stratégie CPO de NVIDIA est étroitement liée à elle.

Tower Semiconductor $TSEM

Le bénéficiaire le plus pur de la fonderie pour photonique sur silicium. Revenus photoniques sur silicium en hausse de 70% en 2025, investit 6,5 milliards de dollars pour tripler sa capacité. La plus forte élasticité de valorisation parmi tous les titres.

Lightmatter / Ayar Labs Non cotées · Candidates à l'IPO

Lightmatter est valorisée 4,4 milliards de dollars, travaille sur l'interconnexion photonique 3D ; Ayar Labs a reçu des investissements d'AMD, Intel et NVIDIA, développe des chiplets d'I/O optique. Les deux sont des candidates potentielles à une IPO majeure.

L'essor de la photonique sur silicium modifie la logique de valorisation

Prenons un exemple. Auparavant, Wall Street valorisait Tower Semiconductor comme une fonderie analogique standard, avec un ratio prix/ventes d'environ 2-3x.

Mais lorsque la part des revenus de la photonique sur silicium passe de 5% à 30-40%, le marché commence à la revaloriser comme un actif rare d'infrastructure IA, avec un ratio prix/ventes potentiellement rehaussé à 6-10x.

Lumentum et Coherent, autrefois considérés comme des fournisseurs de composants télécoms, sont redéfinis comme des fournisseurs de composants indispensables à l'interconnexion IA. L'analyste Vivek Arya de BofA a relevé son objectif de prix pour Marvell à 200 dollars, sur la base d'une valorisation de Marvell comme plateforme d'infrastructure IA, et non plus comme fabricant de puces de communication.

Le jugement d'Evercore ISI sur Cisco est similaire : avec l'intégration des produits photoniques sur silicium dans les centres de données hyperscale, les revenus IA de Cisco pourraient exploser de 3 à 4 milliards de dollars actuellement à 12-15 milliards de dollars dans les 3-4 prochaines années.

Les barrières à l'entrée ("fossés") de l'industrie de la photonique sur silicium

L'industrie présente des caractéristiques évidentes de "le gagnant rafle tout", car chaque procédé a en réalité été développé sur une longue période avant l'explosion de l'IA.

Les lasers InP : moins de 5 entreprises dans le monde peuvent produire en masse des lasers EML haut de gamme, avec un cycle d'expansion des capacités de 3 à 5 ans. C'est le maillon le plus critique de toute la chaîne.

Le procédé COUPE de TSMC. La barrière technologique de l'intégration hétérogène 3D, les suiveurs ayant au moins deux générations de retard, nécessitant des années d'expérience pour maîtriser les rendements.

L'écosystème PDK (Process Design Kit) des fonderies. Une fois qu'un client a conçu chez une fonderie, le coût de changement est très élevé, une reconception et une recertification prenant 12 à 18 mois.

La gestion thermique et l'emballage. Le CPO doit gérer le couplage des trois domaines physiques (électrique, thermique, optique) dans un espace de quelques millimètres, impossible sans plusieurs années d'expérience en intégration système.

Le processus de certification des fournisseurs par les géants comme AWS, Google prend généralement 12 à 24 mois. Une fois certifié, la fidélité du client est très forte.

Risques et réflexions plus froides

La croissance de toute la chaîne dépend fortement des dépenses en capital (capex) des cinq hyperscalers : Microsoft, Google, Meta, Amazon, Oracle.

Il existe une substituabilité entre les routes technologiques : LPO, CPO, OCS, Optical I/O. Si une route est supplantée par une autre, les capitaux investis précédemment pourraient subir des dépréciations.

Des cabinets d'étude comme LightCounting estiment que le déploiement massif du CPO n'arrivera vraiment qu'après 2028, avant cela, ce sont surtout des solutions transitoires comme le LPO qui seront déployées.

Par conséquent, miser sur la réussite de l'industrie est plus sûr que de miser sur la réussite d'une seule entreprise.