Alors que le marché des cryptomonnaies continue de baisser, le BTC et l'ETH sont tombés à proximité de 60 000 $ et 1 500 $ respectivement. Strategy et Bitmine affichent des pertes latentes dépassant toutes les deux les 10 milliards de dollars. Fin mai, Strategy a vendu 32 BTC, rompant avec son récit de non-vente maintenu depuis des années, et son modèle de financement d'achat de cryptomonnaies entre dans une phase de test de résistance.

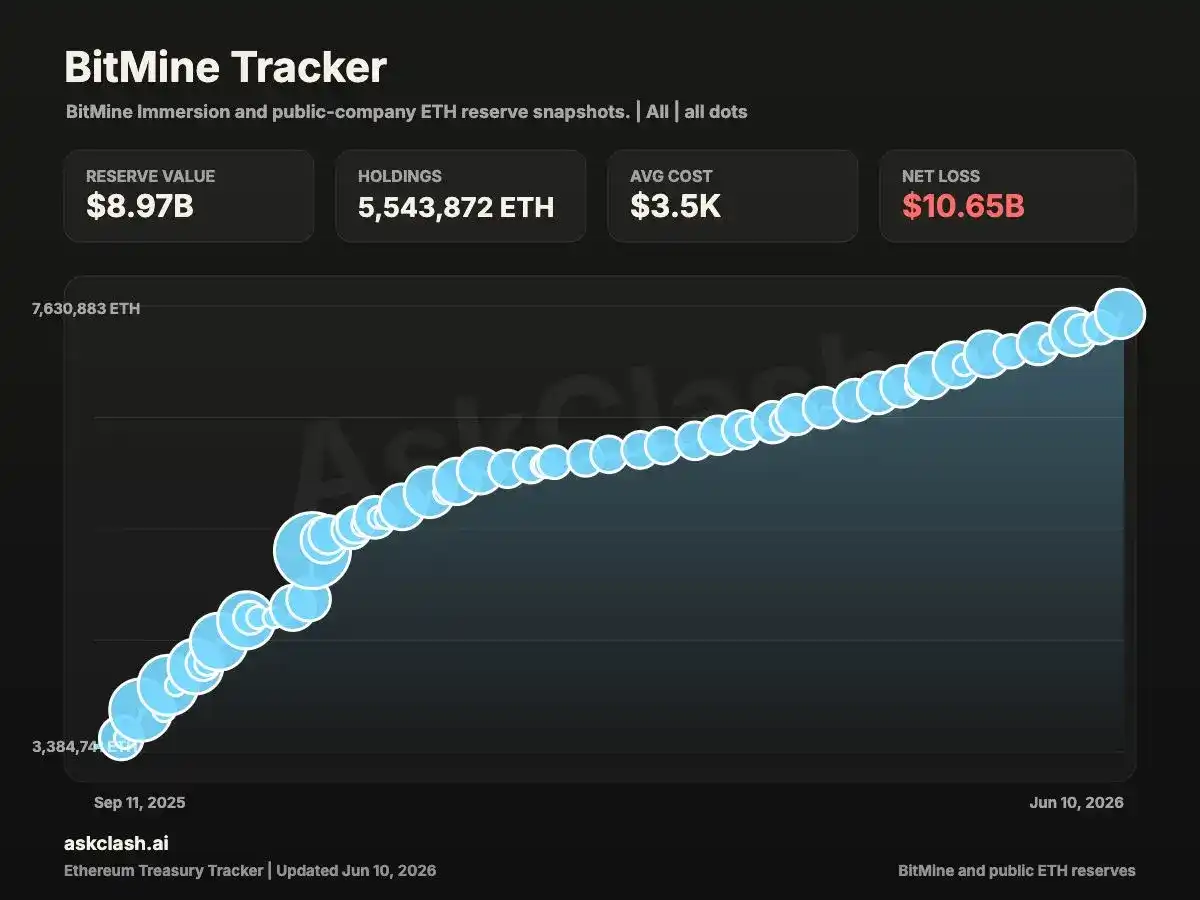

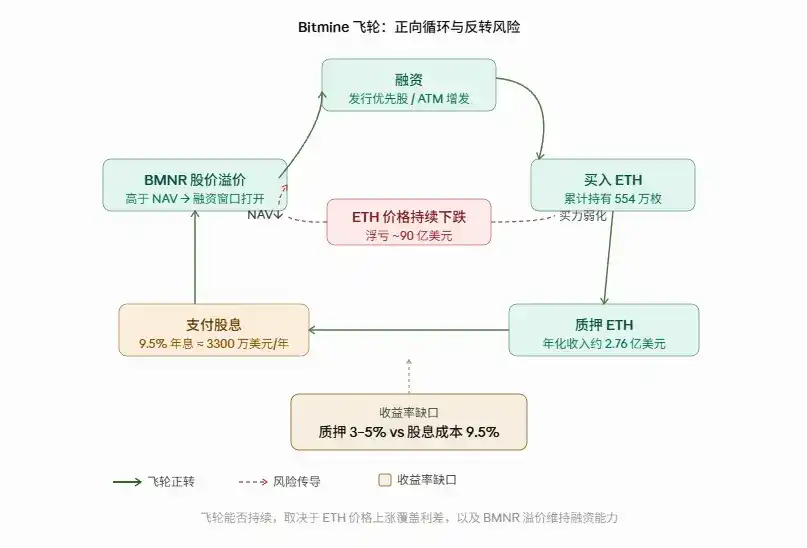

Dans ce contexte, Bitmine a annoncé avec fracas l'émission d'actions privilégiées perpétuelles de série A offrant un rendement annualisé de 9,5 %, levant environ 274 millions de dollars nets. À l'heure de la rédaction, Bitmine a augmenté ses avoirs de 127 000 ETH la semaine dernière, en achetant 125 000 au cours des trois derniers jours. Son portefeuille total s'élève désormais à environ 5,66 millions d'ETH, à moins de 400 000 unités de son objectif de 5 %.

En tant qu'acheteur marginal d'ETH le plus persistant et le plus agressif actuellement sur le marché, Bitmine, malgré des pertes latentes de dizaines de milliards de dollars, continue d'augmenter ses positions. Aujourd'hui, même lui doit recourir à des actions privilégiées pour injecter du sang frais dans sa roue de financement. Si le marché du financement venait à connaître des perturbations, forçant cette machine à accumuler des cryptomonnaies à ralentir, sur qui le prix de l'Ethereum pourrait-il encore s'appuyer ?

Atteindre 5 % d'ici la fin de l'année, et ensuite ?

Bitmine a commencé à accumuler de l'ETH au second semestre de l'année dernière, avec pour plan de réaliser son « alchimie des 5 % » en 5 ans. Les données montrent que Bitmine a levé 19,2 milliards de dollars via 50 émissions de capitaux propres entre juillet 2025 et juin 2026, toutes les fonds étant utilisés pour acheter de l'ETH.

À l'heure de la rédaction, les avoirs en Ethereum de Bitmine atteignent environ 5,66 millions d'unités, soit à moins de 400 000 unités de l'objectif de 5 %, le progrès réel dépassant 90 % en un an.

Parmi ceux-ci, environ 4,719 millions d'ETH ont déjà été mis en stake, représentant plus de 85 % du portefeuille total, avec des revenus de staking annualisés attendus compris entre 230 et 296 millions de dollars. Ce système de staking est soutenu par le réseau de nœuds validateurs MAVAN construit par l'entreprise, considéré comme la différence structurelle clé entre Bitmine et Strategy.

Cependant, le prix de cette accumulation agressive est également évident. Actuellement, le prix de l'ETH avoisine les 1 650 $, alors que le coût moyen de détention de la société s'élève à environ 3 500 $. La valeur de son trésor d'ETH n'est que d'environ 9,3 milliards de dollars, l'entreprise affichant une perte globale de 10,5 milliards de dollars, soit un recul de plus de 50 %. Son cours de bourse a quant à lui chuté de près de 90 % depuis son sommet.

10x Research souligne que les investisseurs de Bitmine font face à une double perte : la perte latente due à la baisse de l'ETH constitue la première couche. La deuxième est la prime d'environ 4,6 milliards de dollars payée par les investisseurs lors de l'achat des actions BMNR par rapport à l'actif net sous-jacent en ETH. La superposition de ces deux couches amplifie l'amplitude réelle des pertes pour les actionnaires.

Face aux pertes latentes colossales, Tom Lee qualifie cette baisse de superficielle. Il estime que le système financier actuel contient un grand nombre de transactions fictives, alors qu'Ethereum n'a jamais connu de transactions frauduleuses, avec des coûts d'exploitation inférieurs. Le volume des transactions on-chain et le nombre d'adresses actives quotidiennes ont atteint des records historiques. La correction des prix est principalement pilotée par des facteurs macroéconomiques et le reflux de l'effet de levier, les fondamentaux n'étant pas affectés. Le pari à plus long terme est que les systèmes d'agents IA s'appuieront sur les blockchains pour fonctionner, l'offre d'ETH continue de se contracter, et Ethereum en est le bénéficiaire le plus direct.

Tom Lee a récemment révélé que Bitmine prévoit d'atteindre l'objectif des 5 % d'ici fin 2026, moment auquel il pourrait ne plus être nécessaire de continuer à augmenter les positions. Il a également mentionné que l'entreprise pourrait être officiellement intégrée à l'indice Russell 1000 fin juin, ce qui, selon la capitalisation boursière estimée à ce moment-là, générerait au moins 2,15 milliards de dollars d'achats de fonds passifs pour BMNR.

Des revenus de staking de 3 %, comment peuvent-ils soutenir un dividende de 9,5 % ?

Le 5 juin, Bitmine a finalisé le prix des actions privilégiées perpétuelles de série A : 3,5 millions d'actions, un prix d'émission de 80 $ par action, une valeur nominale de 100 $, levant environ 274 millions de dollars nets. Le taux de dividende est de 9,5 %, payé en espèces chaque semaine, et les dividendes continuent de s'accumuler même si le conseil d'administration ne les déclare pas. Sur la base de la valeur nominale, l'obligation de dividende annualisée est d'environ 33,25 millions de dollars.

Bitmine dispose d'un droit de rachat anticipé : il peut racheter à 110 % de la valeur nominale dans les 18 mois suivant l'émission, à 105 % entre 18 mois et 3 ans, et à 100 % après 3 ans, en payant en plus les dividendes accumulés non distribués.

À première vue, ce calcul semble simple. Fin mai, Bitmine avait déjà mis en stake 4,7 millions d'ETH, avec des revenus de staking annualisés attendus d'environ 230 à 296 millions de dollars, soit 8 à 9 fois l'obligation de dividende annualisée.

Cependant, la prévision dépassant 2 milliards de dollars est basée sur l'hypothèse que les 4,7 millions d'ETH récemment mis en stake le sont entièrement. Selon le prospectus, pour les six mois se terminant le 28 février 2026, les revenus de staking de l'entreprise étaient de 11,18 millions de dollars, soit environ 22 millions annualisés.

Il est important de noter que les revenus de staking sont libellés en ETH, pas en dollars. Si l'ETH continue de baisser, les revenus de staking de l'entreprise diminueront également.

Il existe ici une différence fondamentale entre Bitmine et Strategy. Le BTC ne génère pas de revenus natifs. Pour payer des dividendes sur ses STRC, Strategy ne peut compter que sur l'appréciation du BTC ou la vente de cryptomonnaies, comme détaillé par ChainCatcher dans l'article « Strategy encaisse 2,5 millions de dollars, la capitalisation du Bitcoin s'évapore de 80 milliards de dollars ».

Le mécanisme de staking de l'ETH offre à Tom Lee une voie différente : même si le prix ne bouge pas, les revenus de staking sont générés, sans avoir à toucher au portefeuille de base. C'est le véritable avantage résilient du modèle Bitmine dans le marché baissier actuel.

Mais cette voie semble limitée. Le KOL crypto chenmo souligne qu'au début, avec un volume d'émission faible, couvrir les dividendes avec les revenus de staking n'est pas un gros problème. Cependant, lorsque le volume d'émission d'actions privilégiées continue de s'élargir, un taux de rendement du staking de 3 à 4 % ne pourra inévitablement pas couvrir un intérêt annualisé de 9,5 %. À ce moment-là, seule une hausse de l'ETH pourra maintenir cette logique.

L'analyste Yuyue ajoute que même le modèle de STRC est déjà sous pression dans le marché actuel. Suivre avec des actions privilégiées à ce moment, bien que potentiellement positif à court terme, pourrait être interprété par le marché comme un signal encore pire.

Selon les recherches de CointelegraphMT, le prospectus de cette émission contient deux autres détails notables. L'auditeur a été remplacé par KPMG le 27 avril, avec la divulgation simultanée de faiblesses significatives dans le contrôle interne. L'audit n'était pas terminé et les données financières pourraient être révisées.

De plus, le conseil d'administration dispose d'un pouvoir discrétionnaire complet sur le paiement des dividendes. Le seul mécanisme d'exécution pour les détenteurs d'actions privilégiées est de nommer deux administrateurs après 18 mois consécutifs sans recevoir de dividendes.

Si, après les 5 %, Bitmine cesse d'acheter, où ira le prix de l'ETH ?

L'analyste on-chain Yu Jin indique que, selon le rythme d'achat actuel, l'objectif pourrait être atteint le mois prochain. Alors, continuera-t-il à acheter après avoir atteint l'objectif ? S'il s'arrête, avec la disparition du dernier acheteur déterminé du marché, sur quoi l'ETH s'appuiera-t-il ?

Bitmine a été l'acheteur marginal d'ETH le plus persistant et le plus agressif au cours de la dernière année. Les autres demandes d'achat potentielles sont dispersées et faibles. Les ETF spot sur l'ETH ont globalement enregistré une sortie nette de 173 millions de dollars la semaine dernière. Après 17 jours consécutifs de sorties, ils sont brièvement devenus positifs le 8 juin, mais avec une intensité bien inférieure aux volumes de sortie précédents.

Dans le même temps, Goldman Sachs a réduit ses positions en ETF ETH d'environ 70 % au premier trimestre 2026, et le fonds de dotation de l'Université Harvard a complètement liquidé ses positions d'environ 87 millions de dollars dans ETHA, les vendant entièrement après seulement un trimestre de détention. Pour plus de détails sur les mouvements des fonds institutionnels, voir « Harvard et d'autres institutions liquident, six talents clés partent en un mois, quels sont les problèmes d'Ethereum ? ».

De plus, la législation sur les stablecoins et la demande institutionnelle incrémentielle apportée par la tokenisation des RWA sont des variables lentes, difficilement en mesure de combler un vide de l'ampleur de celui laissé par Bitmine à court terme.

Sans un renversement global du marché des cryptomonnaies, on peut prévoir que la roue de financement du trésor deviendra difficile à maintenir, se traduisant par : le prix de l'ETH continue de baisser, la pression sur le cours de BMNR s'accentue, la prime par rapport à l'actif net se réduit, la fenêtre de financement par augmentation de capital se resserre, le rythme d'achat ralentit, et l'ETH perd davantage de soutien marginal. Ce cycle n'exige même pas que Bitmine vende activement un seul ETH ; la simple disparition de la demande d'achat suffit.

Source de l'image:Générée par IA

Dans un scénario pessimiste, si le marché du financement montre une faible acceptation des actions privilégiées, que BMNR continue d'atteindre de nouveaux plus bas, et que les achats ralentissent considérablement, l'ETH pourrait explorer le prochain niveau clé de consensus (aux alentours de 1 000 $). Andrei Grachev, co-fondateur de DWF Labs, estime que Strategy et Bitmine ont une grande opportunité de provoquer le plus grand krach boursier de l'histoire des cryptomonnaies. Il s'agit d'un jugement sur le risque de queue, qui ne constitue pas une attente de base.

Dans le scénario de base, Bitmine maintient ses achats, les revenus de staking fournissent un tampon, les actions privilégiées sont absorbées sans problème, et l'ETH consolide dans une fourchette de 1 500 à 2 000 $. Malgré les pertes désastreuses de Bitmine et la difficulté de l'ETH à se redresser à court terme, le rapport de 10x Research mentionne que lorsque les actions chutent suffisamment profondément, l'actif sous-jacent devient presque insignifiant. Les investisseurs achètent en réalité une option pure - une option d'achat gratuite sur la future remontée de l'ETH, qui n'est pas encore pleinement valorisée par le marché.

Dans un scénario optimiste, l'intégration officielle dans le Russell 1000 apporte des fonds passifs, et l'adoption de législations sur les stablecoins comme le GENIUS Act lève les obstacles à l'entrée des institutions. Standard Chartered maintient son objectif de prix pour l'ETH à fin 2026 à 4 000 $, estimant que la récente baisse des prix ne reflète pas l'amélioration continue des fondamentaux du réseau Ethereum. Il compare la situation actuelle à celle d'Amazon après l'éclatement de la bulle en 2001 - le prix est temporairement découplé de la valeur du réseau, mais la construction de l'infrastructure n'a jamais cessé. La banque prévoit que le taux de change ETH/BTC remontera à environ 0,08 d'ici la fin de cette décennie, avec un prix cible de 40 000 $ d'ici fin 2030.

Conclusion

En fin de compte, la durée pendant laquelle ce financement pourra maintenir la roue de financement de Bitmine dépendra du prix de l'ETH. Cependant, l'achat même de cryptomonnaies par Bitmine constitue un pilier important du soutien des prix.

La question centrale est donc de savoir qui reprendra le flambeau lorsque Bitmine aura atteint l'objectif des 5 % et commencera à s'effacer progressivement. Les institutions traditionnelles se retirent, les fonds des ETF vont et viennent, et la demande réelle incrémentielle apportée par les stablecoins et les RWA ne s'est pas encore manifestée à grande échelle.

Ethereum ne manque peut-être pas de récits, mais le moment où le point d'inflexion de la liquidité apparaîtra et l'origine du nouvel acheteur marginal sont des questions clés qui détermineront la trajectoire future du prix de l'ETH.