En 2023, Wanxiang, un investisseur précoce de l'Ethereum, a vendu plusieurs fois des cryptomonnaies à un prix moyen de 2047 $. En mai 2026, le fondateur de Bankless, Hoffman, a liquidé ses ETH à un prix moyen d'environ 2000 $ également.

Bankless peut être considéré comme le département des relations publiques de l'ETH, ayant amplifié le concept mème de haut niveau "ETH is Money". Pendant le marché haussier de 2021, l'engouement pour l'ETH équivalait à un optimisme ferme quant à l'avenir de la blockchain.

Peut-être en raison de son importance, ou peut-être parce que la Fondation Ethereum a vu 8 départs consécutifs, Vitalik, le fondateur et leader spirituel de l'Ethereum, a publié une longue déclaration d'amour, admettant que l'EF (Fondation Ethereum) ne détient que 0,16 % de l'offre d'ETH et ne devrait pas avoir un statut supérieur aux autres nœuds de l'écosystème. Il a également annoncé qu'il se retirerait progressivement des opérations pour redonner sa liberté à l'Ethereum.

L’Ethereum n'a pas de tueur

ETH is Money?

Que vous le croyiez ou non, moi, je le crois.

Mais comment tout cela a-t-il disparu ? Je parle de la confiance du marché dans le prix de l'$ETH, et de la confiance des détenteurs en la Fondation Ethereum et en Vitalik. Sur le plan des activités fondamentales, nous sommes même à l'apogée de la domination de l'Ethereum. Alors pourquoi tant de mécontentement ? Est-ce seulement à cause du prix de la cryptomonnaie ?

Si le $BTC chute fortement, c'est une bonne opportunité pour acheter à la baisse. Si le $SOL chute fortement, le rebond extrême après FTX a déjà prouvé sa valeur. Si le $HYPE chute fortement, on peut suivre Arthur Hayes pour trader les vagues.

Attribuer cela à la personne de Vitalik est une bonne raison, mais il y a beaucoup de fondateurs de blockchains publiques et de fondations abstraites. Anatoly, le fondateur de Solana, va activement s'inviter dans la communauté Hyperliquid pour promouvoir le concept de Perp DEX. Plusieurs fondateurs de Ripple ont vendu massivement leurs $XRP. Sans parler de l'ère proliférante des L2, où les fondateurs sont essentiellement des experts en TGE avec un ego surdimensionné, comme le montre le cas de Movement et ses cercles.

En y regardant de plus près, Vitalik peut être abstrait, l'EF peut être "inefficace", mais il est difficile de dire qu'ils sont à l'origine des difficultés actuelles de l'ETH. S'ils ne sont pas le problème, alors c'est l'environnement général qui est problématique.

Légende de l'image : ETH is Money?

Source de l'image : @zuoyeweb3

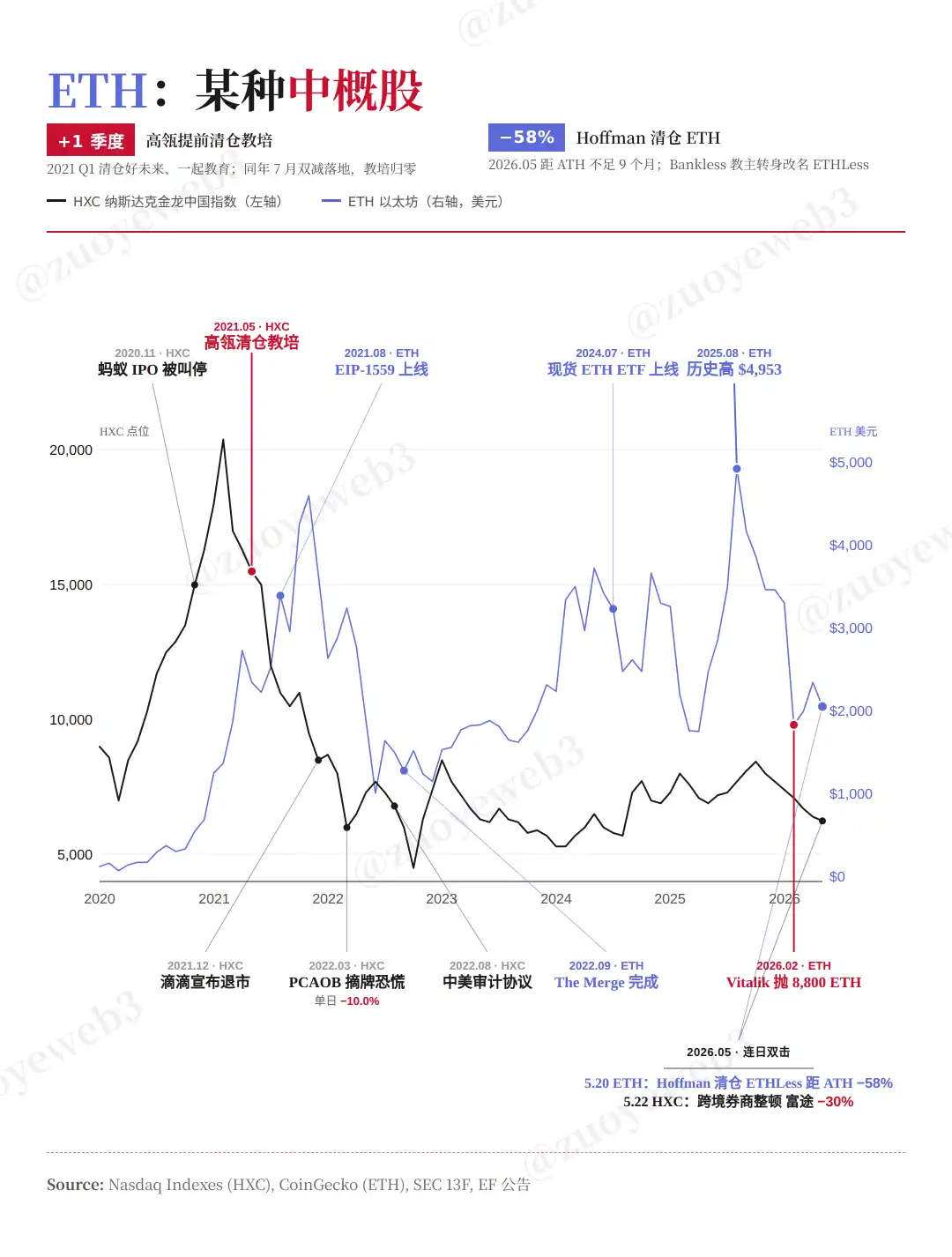

Le cas le plus typique est celui des actions chinoises cotées à l'étranger (中概股). La structure offshore + fonds en dollars + introduction en bourse aux États-Unis a créé le mythe de l'enrichissement des deux dernières décennies. Si on laisse de côté les produits d'essai comme Brilliance China Automotive et China.com, la première véritable action chinoise cotée à l'étranger était Sina.com en 2000, marquant le début de la vague des actions chinoises.

Le modèle de division du travail "concept américain + mise en œuvre chinoise" que nous voyons aujourd'hui est un vestige de ce système. Même l'Ethereum lui-même est, dans une certaine mesure, le dernier vestige d'une mise en œuvre chinoise qui a ensuite conquis le monde.

En 2014/15, Vitalik est d'abord devenu le protégé de Shen Bo, puis a obtenu un investissement de 500 000 $ de Wanxiang, dirigé par Xiao Feng. Contrairement au modèle de minage du $BTC, la levée de fonds IXO de l'Ethereum, le minage en PoW, puis le staking en PoS, ont embarqué trois vagues de passagers dans le même véhicule.

En d'autres termes, l'ETH a été, dès le départ, un système fortement institutionnalisé. Je ne veux pas dire que l'ETH est une cryptomonnaie fortement manipulée par les « whales », et Vitalik souhaite vraiment que l'EF ne soit qu'un nœud ordinaire. Mais dans l'écosystème Ethereum, il n'existe absolument pas une distribution égale du statut entre les nœuds. Ce n'était pas le cas avant, ce n'est pas le cas maintenant, et ce ne le sera pas à l'avenir.

Dans ce contexte, les fondateurs de blockchains publiques et leurs fondations doivent en fait assumer plus de fonctions. Cela n'a rien à voir avec le prix de la cryptomonnaie. C'est précisément parce que l'Ethereum est fragmenté en seigneuries qu'il faut que quelqu'un se lève et utilise un pouvoir de mobilisation relativement fort pour supprimer l'augmentation du désordre (entropie) dans le système.

Mais Vitalik a choisi de rendre d'abord l'EF encombrante. De l'« Infinite Garden » à la théorie de l'« Échelle », une abstraction excessive a laissé les détenteurs de cryptomonnaies désorientés. Surtout lors de l'incident du rsETH, Stani, le fondateur d'Aave, est devenu de fait le "Duc Huan de Qi" qui honore le roi et repousse les barbares.

Même la Fondation Solana a mis de côté les rancoeurs passées et s'est activement portée garante pour DeFi United. Mais la réponse de l'EF a été de vendre des cryptomonnaies comme d'habitude, et Vitalik lui-même est resté silencieux.

Faire trop est une forme de centralisation. Mais ne rien faire, un excès de retenue, est aussi un abus de position dominante, une répression délibérée de soi, à condition que le "moi" se considère comme important.

Ainsi, le choix de Vitalik de rendre l'EF plus petite est une erreur. La bonne approche aurait été que Vitalik se retire dans l'ombre et confie la fondation à une institution forte et déterminée, plus pragmatique quant à l'avenir de l'Ethereum.

À l'exception du Bitcoin, toutes les autres blockchains publiques doivent faire face aux exigences réalistes du développement de leur écosystème et de leur taux d'adoption. Sur ce point, la Fondation Ethereum n'a pas de statut particulier. L'enthousiasme pour la DeFi et l'ETH provient précisément des souvenirs du passé, et non d'un pur effet de richesse.

En termes de prospérité de l'écosystème et d'adoption réelle, les "tueurs" de l'Ethereum n'ont jamais réussi. Solana s'inquiète pour Hyperliquid, mais l'Ethereum ne le fait pas, tout comme le BTC ne s'inquiète pas pour l'Ethereum.

Mais ce traitement de faveur s'estompe. La crise ne vient pas de l'extérieur, mais de l'intérieur. La véritable distinction est : qui est responsable du prix de l'ETH ? Qui est responsable de la direction de l'Ethereum ?

Maintenant, Vitalik choisit de tout miser sur la confidentialité, mais il ne devrait pas "empêcher" les autres d'être responsables du prix de la cryptomonnaie.

De nouveaux récits en attente d'une valorisation

Marchandise ou monnaie productive ?

Après l'approbation du $rsETH et des ETF de staking, des acteurs comme BitMine construisent rapidement leurs propres services de staking. Quant aux joueurs LST comme Lido, ils se concentrent davantage sur le récit de l'ETH productif, par exemple Spark n'accepte que le produit $wstETH de Lido.

Tout est en cours de réévaluation. Lido n'est pas aussi serein qu'il le prétend. Alors que le prix de l'ETH stagne depuis longtemps autour de 2000 $, les effets marginaux de l'expansion continue diminuent, et la pression pour maintenir les taux de rendement annuels en pourcentage (APR) augmente, assombrissant également le récit productif.

C'est l'importance du prix. En d'autres termes, qui est responsable du prix de l'ETH ? Actuellement, l'EF n'en est pas responsable, Lido ne peut en être responsable, et tout le système PoS de l'Ethereum fonctionne dans cet environnement inconfortable.

Continuons la comparaison avec les actions chinoises. Alors que le marché boursier américain ne peut plus servir de canal de sortie, ChangXin Memory (长鑫存储) suit le concept de l'IA, DeepSeek devient piloté par l'État, et les concepts d'aérospatiale et de robotique oscillent entre les marchés A/H. Que vous l'aimiez ou non, c'est la nouvelle architecture narrative.

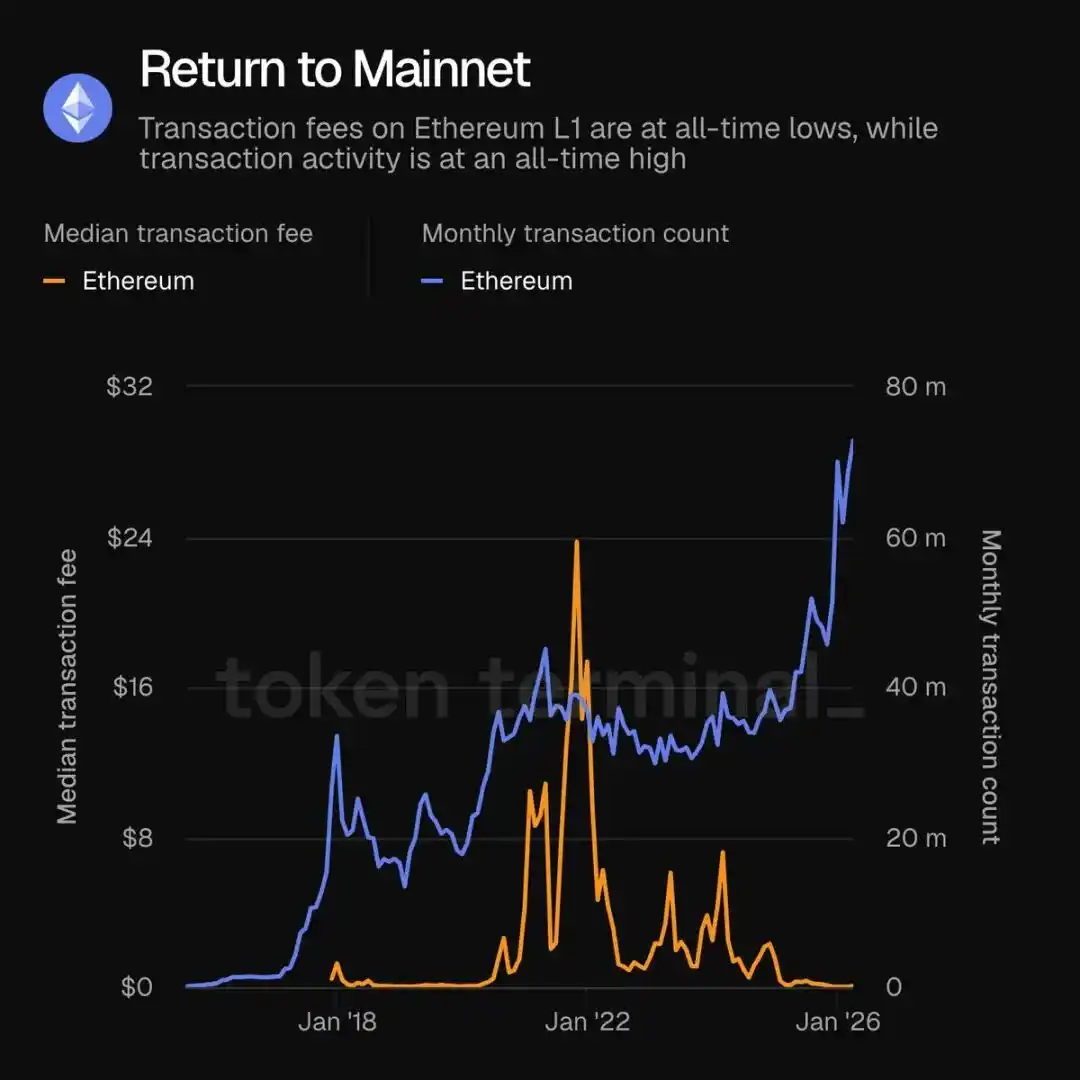

Légende de l'image : Return to Mainnet.

Source de l'image : @tokenterminal

Depuis qu'Ethereum s'est tourné vers la L1, l'activité sur le réseau principal d'Ethereum a explosé, mais on ne sent pas que l'écosystème ETH s'améliore vraiment, sans même parler d'une hausse du prix de la cryptomonnaie. Il y a certainement un problème, mais les gens ne parviennent pas à le définir.

Et qu'en est-il du récit technologique actuel d'Ethereum ?

- Confidentialité : Tout peut être ZK, c'est aussi le dernier vestige de l'idéal de décentralisation.

- IA : L'équipe dAI est en train de déplacer une architecture centralisée sur la blockchain, en mettant l'accent sur le déploiement de petits modèles sur les appareils et l'appel d'agents.

- L1 : Abandonner complètement la centralité des L2, toute la vitesse et les revenus reviennent à la concurrence entre L1.

Comparé à l'« ordinateur mondial » et à la technologie des contrats intelligents, Ethereum doit désormais établir plus de liens avec la réalité. Outre ces trois points, il existe de nombreux autres récits comme les stablecoins, les RWA, etc. Mais ce ne sont pas le monde tel que le voit Ethereum, c'est Ethereum dans le monde.

Un renversement sujet-objet, ou plutôt une incertitude quant à sa place dans le nouveau monde. L'ambition débridée selon laquelle tout peut être mis sur la blockchain et que la blockchain est l'avenir a disparu, mais on a toujours l'impression que la blockchain peut faire plus. Cette contradiction, cette indécision et ces hésitations constituent la triple vague d'émotions du marché actuel. Les gens veulent voir un meilleur Ethereum, mais il est peu probable qu'ils voient un Ethereum meilleur.

Après plus de dix ans d'efforts, Ethereum n'est pas devenu l'ordinateur mondial, mais il est certainement un ordinateur ouvert. Toute activité et toute idée peuvent y être expérimentées et exécutées. Alors que Bankless vendait l'idée "ETH is Money", Vitalik a toujours insisté sur le fait que "ETH is Commodity" (l'ETH est une marchandise), un produit numérique qui remplit des fonctions spécifiques.

Sur ce point, personne ne peut accuser Vitalik de mentir. Quand il a vendu 8800 pièces en février 2026, il l'a fait progressivement sur CowSwap. Il n'a pas hypothéqué son $CRV contre des stablecoins comme le fondateur de Curve, ni n'a créé de $USDD pour arnaquer les petits investisseurs comme Sun Ge (孙割).

Mais comme lors de l'entretien de Chiang Mai en janvier 2026, si on remontait le temps de dix ans, chacun choisirait-il la blockchain ou l'IA ? Vitalik n'a pas donné de réponse ferme, mais les faits sont établis : de plus en plus de projets de la cryptosphère se tournent vers l'IA, appliquant avec dextérité les méthodologies GTM (Go-To-Market).

- Hermes Agent est sorti du cercle des développeurs d'IA blockchain pour atteindre les développeurs d'IA grand public. L'équipe fondatrice vient de Nous Research.

- xBubble est développé par DappOS et combine l'IA et un framework d'exécution d'intentions.

- Le fondateur d'OpenRouter, Alex Atallah, vient d'OpenSea.

On constate que les capacités de marketing des projets de la cryptosphère ne se limitent pas à la blockchain. Même dans la tendance mondiale de l'IA, ils parviennent à suivre le rythme à plusieurs reprises. Même le modèle de plateforme intermédiaire s'entremêle avec les stablecoins, la distribution de trafic et les opérations.

Mais tout cela a un lien faible avec Ethereum. Bien que dAI et virtuals aient proposé conjointement l'ERC-8183 pour tenter de définir un cadre pour les activités économiques autonomes des agents, on ne peut pas dire que l'équipe ne travaille pas, mais cela ressemble plus à une adaptation proactive qu'à une posture de leadership.

Si nous considérons le moment présent comme un moment d'achat à la baisse sur le plan narratif, alors la question centrale est : quelle est la valeur d'une blockchain publique à l'ère de l'IA ?

Claude frappe encore et encore les SaaS, la sécurité et les frameworks d'agents externes. On peut imaginer un scénario absurde : si Claude créait sa propre blockchain, que deviendrait Ethereum ?

Sous le mécanisme PoS, le coût de migration des actifs est suffisamment faible. Mais en termes de coûts de conformité, Claude serait toujours soumis aux limites juridiques humaines. Un terrain d'expérimentation financière libre et sans limites pourrait être la valeur la plus unique d'Ethereum.

Lorsque Mythos a frappé l'action Palantir, l'action de Qi An Xin a grimpé contre la tendance, car l'adversaire visé a déclenché une course aux armements chez ses homologues de l'autre côté de l'océan, dans un cycle infini.

En d'autres termes, dans un monde actuel où les sentiments d'opposition ne cessent de croître, le besoin de liens mondiaux existera à long terme. Canton appartient à Wall Street, mais Ethereum appartient à toute l'humanité. Comme les habitants du Sahara qui n'ont pas de chaussures, les pessimistes se retirent, les optimistes se réjouissent.

Mais l'âge d'or de l'$ETH ne reviendra plus. Wanxiang, l'EF et d'autres institutions vendront encore, mais l'ETH à 2000 $ vaut au moins 10 fois l'ETH à 200 $. Nous sommes à un nouveau départ, nous avons juste besoin d'une direction.

Conclusion

Une similitude fatidique, l'ETH partage vraiment le destin des actions chinoises cotées à l'étranger. Ce sont des actifs du pays A, investis par des capitaux du pays B, et sortis sur le marché secondaire du pays B. Le pays A ne fournit que la valeur du marché et du canal.

C'est le meilleur des temps. La fragmentation donnera naissance à de nouveaux marchés. En se référant aux dynamiques du pays B, les actifs similaires du pays A traverseront des cycles comparables. Dans un contexte de fragmentation, les pays A et B ont également besoin de nouveaux points de connexion. Ethereum reste le meilleur choix.