Auteur: Artemis Analytics

Compilation: TechFlow Deep Tide

Guide de Deep Tide: Ce rapport hebdomadaire démontre une chose par les données: le marché crypto passe de la défense à l'attaque. Les ETF en flux net positif pendant deux semaines consécutives, la taille de l'or on-chain triplée, les contrats ouverts HIP-3 atteignant un record historique - ces trois tendances se renforcent simultanément, soutenues par l'incertitude macroéconomique poussant les capitaux à réévaluer les actifs tangibles.

Aperçu du marché: Revue de la semaine

Bienvenue dans le rapport hebdomadaire « Fondamentaux de la Finance Numérique » d'Artemis !

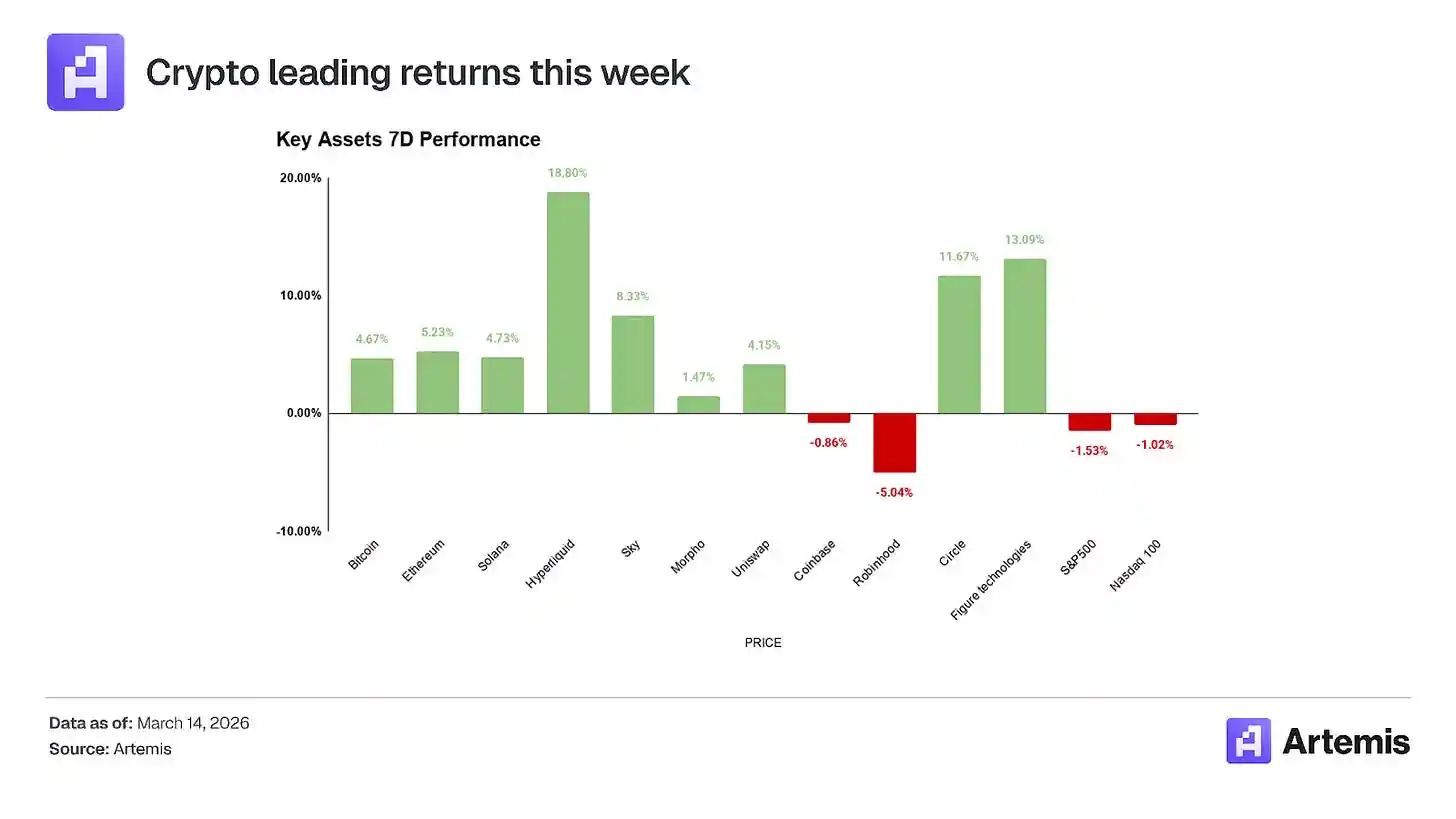

Cette semaine, les rendements des actifs cryptographiques ont nettement mené. HYPE a été la performance la plus brillante, avec une hausse de +18,8% sur les 7 derniers jours; Figure Technologies (+13,1%) et Circle (+11,7%) ont également enregistré des gains importants. Pour les actifs majeurs, Ethereum (+5,2%), Solana (+4,7%) et Bitcoin (+4,7%) ont tous progressé, tandis qu'Uniswap (+4,2%) et SKY (+8,3%) ont encore boosté la tendance haussière globale des actifs numériques.

Il est à noter que la performance crypto a nettement surpassé celle des actions traditionnelles cette semaine. Bien que les actifs numériques et les actions liées à la crypto aient globalement affiché du vert, Coinbase (-0,9%) et Robinhood (-5,0%) ont sous-performé le marché, la performance au niveau des actions étant plus divergente. Pour les indices de référence traditionnels, le S&P 500 a baissé de -1,5% sur la semaine, et le Nasdaq 100 a perdu -1,0%. Globalement, l'appétit pour le risque est clairement revenu vers les actifs cryptographiques, les jetons et certains titres liés à la crypto ayant largement surperformé le marché.

Points clés de cette édition

Les contrats ouverts et le volume des HIP-3 atteignent un record historique, portés par les contrats à terme sur le pétrole

Les ETF crypto en flux net positif pendant deux semaines consécutives

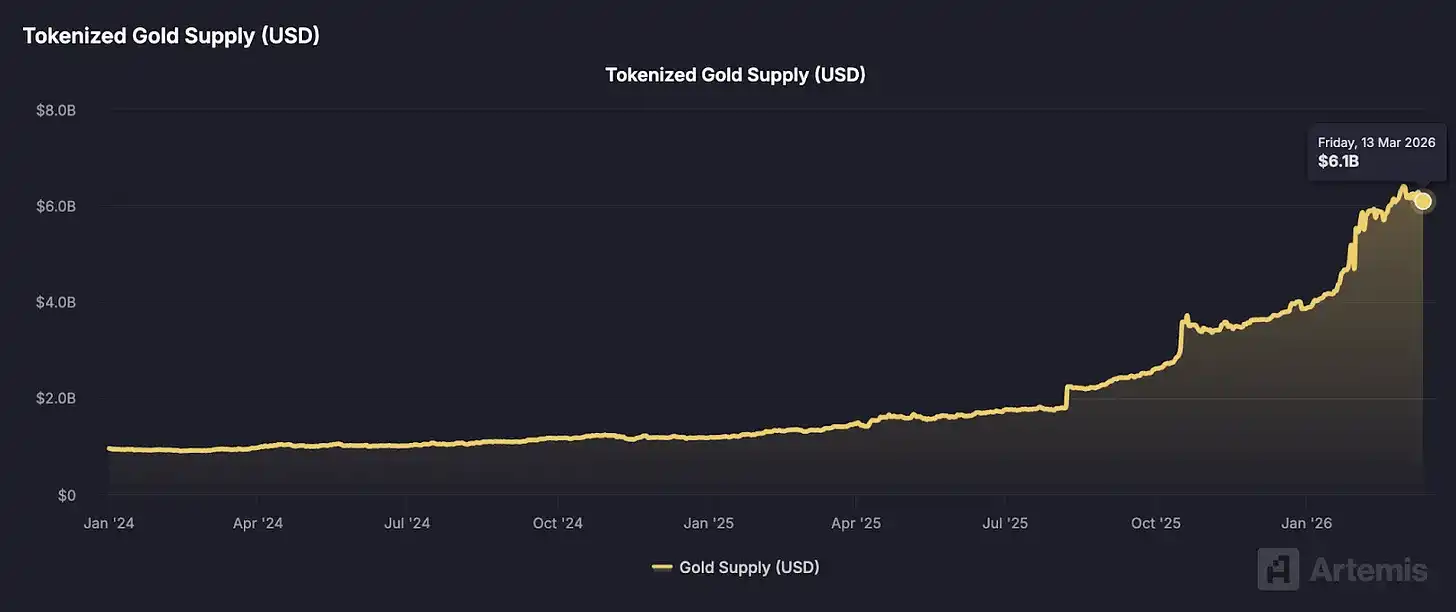

L'offre d'or tokenisé on-chain dépasse 1,2 million d'onces

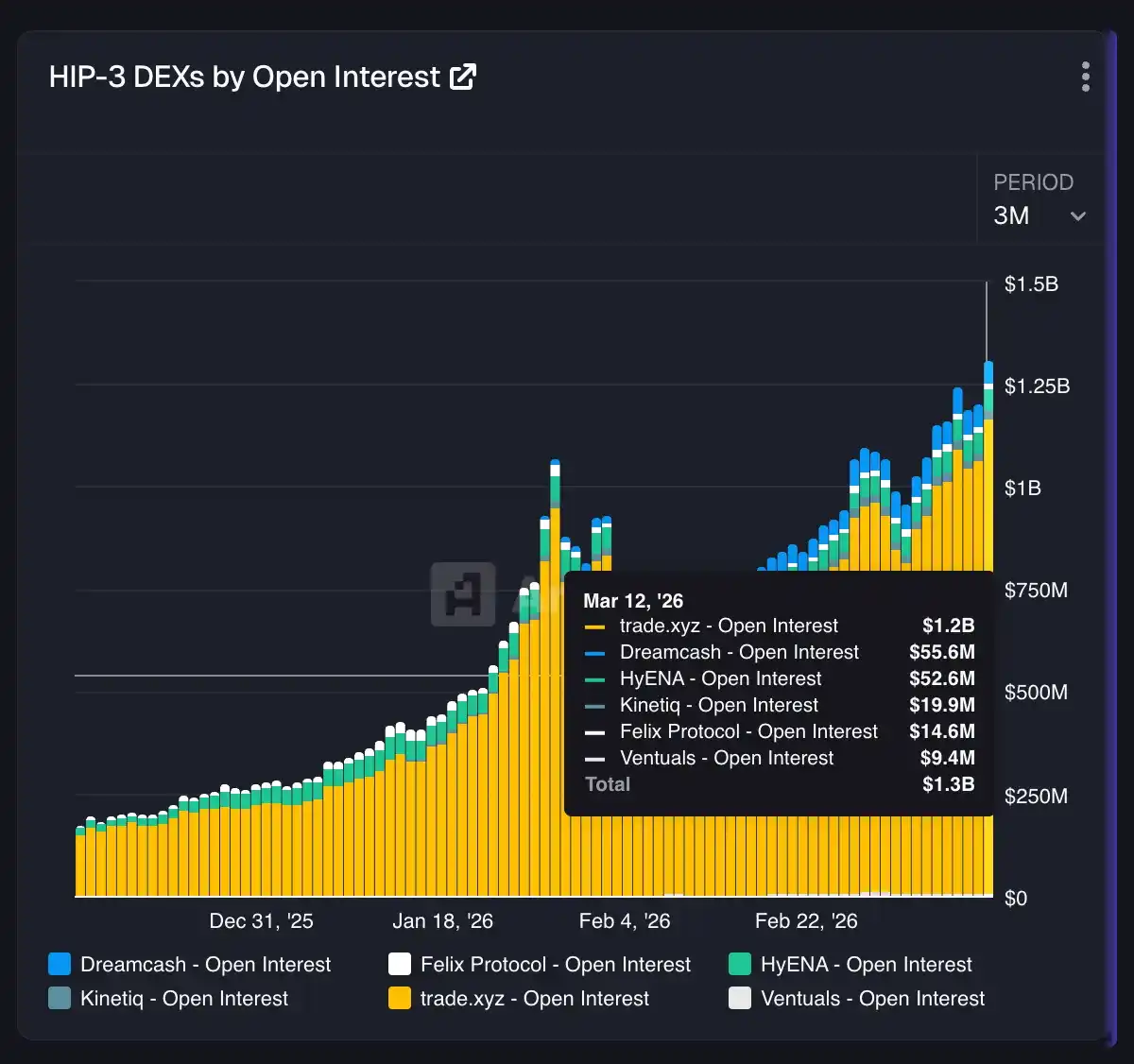

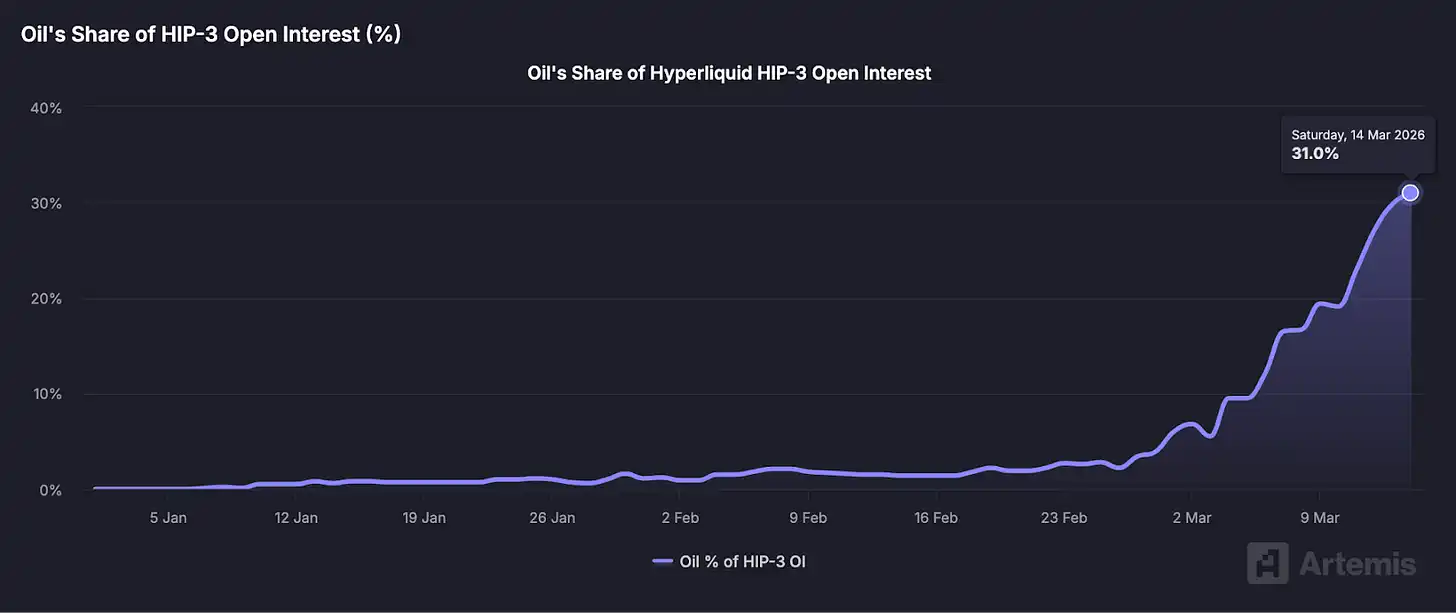

I. Les contrats ouverts et le volume des HIP-3 atteignent un record historique, les contrats à terme sur le pétrole comme principal moteur

Le marché des HIP-3 a atteint un nouveau record de contrats ouverts (OI) cette semaine: le 12 mars, l'OI total a atteint environ 1,3 milliard de dollars. La plateforme trade.xyz a contribué à elle seule à environ 1,2 milliard de dollars, tandis que des plateformes plus petites comme Dreamcash et HyENA ont fourni une profondeur supplémentaire.

Plus important que les chiffres absolus est le changement de moteur. La part du pétrole dans l'OI total des HIP-3 est passée à 31% au 14 mars - alors que pendant la majeure partie de janvier et février, cette part était presque négligeable. En moins de deux semaines, le pétrole est passé d'un rôle marginal à l'une des sources de demande les plus importantes de tout l'écosystème.

Cette évolution signifie que les HIP-3 dépassent l'expérimentation native crypto à longue traîne pour évoluer vers une véritable arène d'expression macroéconomique sans permission. Lorsque les traders offshore souhaitent obtenir rapidement une exposition au pétrole, aux indices et à la volatilité événementielle, les capitaux affluent de plus en plus vers la chaîne. Si cette tendance se poursuit, les HIP-3 pourraient devenir l'exemple le plus clair du marché on-chain commençant à capter les flux mondiaux de matières premières.

II. Les ETF crypto en flux net positif pendant deux semaines consécutives

Les flux des ETF crypto sont restés positifs pour la deuxième semaine consécutive, renforçant les signes de reprise de la demande institutionnelle. Pour la semaine se terminant le 8 mars, les entrées nettes se sont élevées à 609,9 millions de dollars, les ETF Bitcoin menant la course (+568,5 millions de dollars), tandis qu'Ethereum (+23,5 millions de dollars) et Solana (+22 millions de dollars) ont également enregistré des entrées saines. Les produits liés au Ripple ont connu une légère sortie nette (-4,1 million de dollars), mais la dynamique globale des flux reste positive.

La conclusion la plus cruciale est: cela ne ressemble plus à un rebond ponctuel. Après plusieurs semaines de pression, deux semaines consécutives de données positives indiquent que les allocateurs d'actifs reconstruisent progressivement leur exposition crypto.

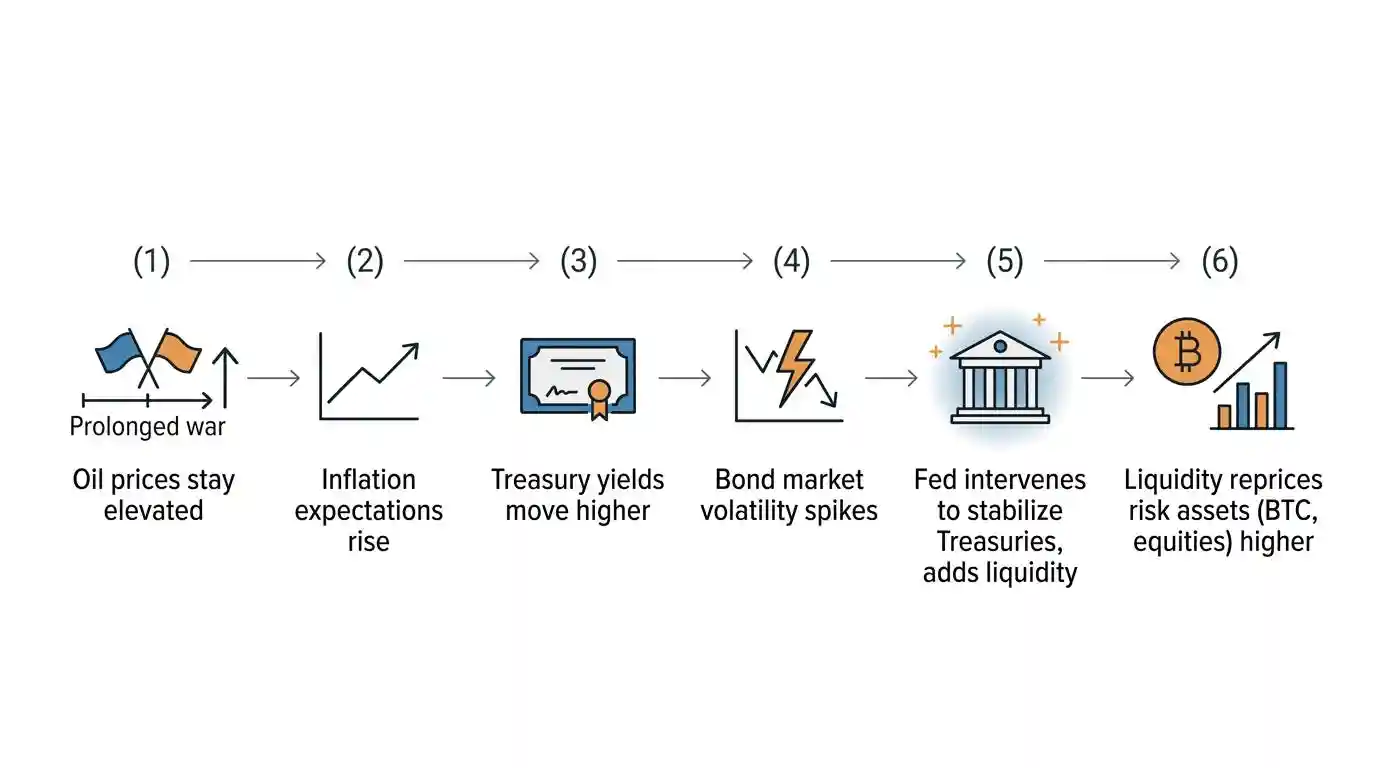

La logique macroéconomique soutenant la persistance de ces flux est directement liée au conflit iranien.

(L'« iOS Warfare » de Hayes est l'exposé le plus détaillé de cette logique à ce jour.)

Le contexte macroéconomique pourrait également continuer à fournir un soutien. Les pressions géopolitiques, la hausse des prix du pétrole et la réévaluation par le marché des anticipations de baisse des taux de la Fed poussent les investisseurs à considérer plus sérieusement les actifs tangibles et les outils alternatifs de stockage de valeur. Si l'incertitude macroéconomique persiste, la demande d'ETF pourrait rester robuste alors que les allocateurs reconstruisent leurs positions crypto.

III. L'offre d'or tokenisé on-chain dépasse 1,2 million d'onces

L'offre d'or tokenisé a continué de progresser des sommets cette semaine, les stocks on-chain atteignant environ 1,2 million d'onces, soit environ 6,1 milliards de dollars. Comparé à une taille inférieure à 2 milliards de dollars il y a moins d'un an, la rapidité de la croissance est remarquable, reflétant la demande croissante et rapide des investisseurs pour une exposition on-chain à des actifs tangibles.

Dans un contexte où l'incertitude macroéconomique domine de plus en plus les marchés, l'or tokenisé bénéficie de deux directions: la demande de allocation pour l'or lui-même en tant qu'actif refuge traditionnel, et l'acceptation croissante du marché pour la forme encapsulée on-chain en tant que canal de circulation.

La conclusion plus large est: la tokenisation n'est plus seulement une histoire de paiement ou de stablecoin, elle s'étend de manière significative aux actifs de réserve de valeur, l'or devenant l'un des bénéficiaires les plus clairs du monde réel.

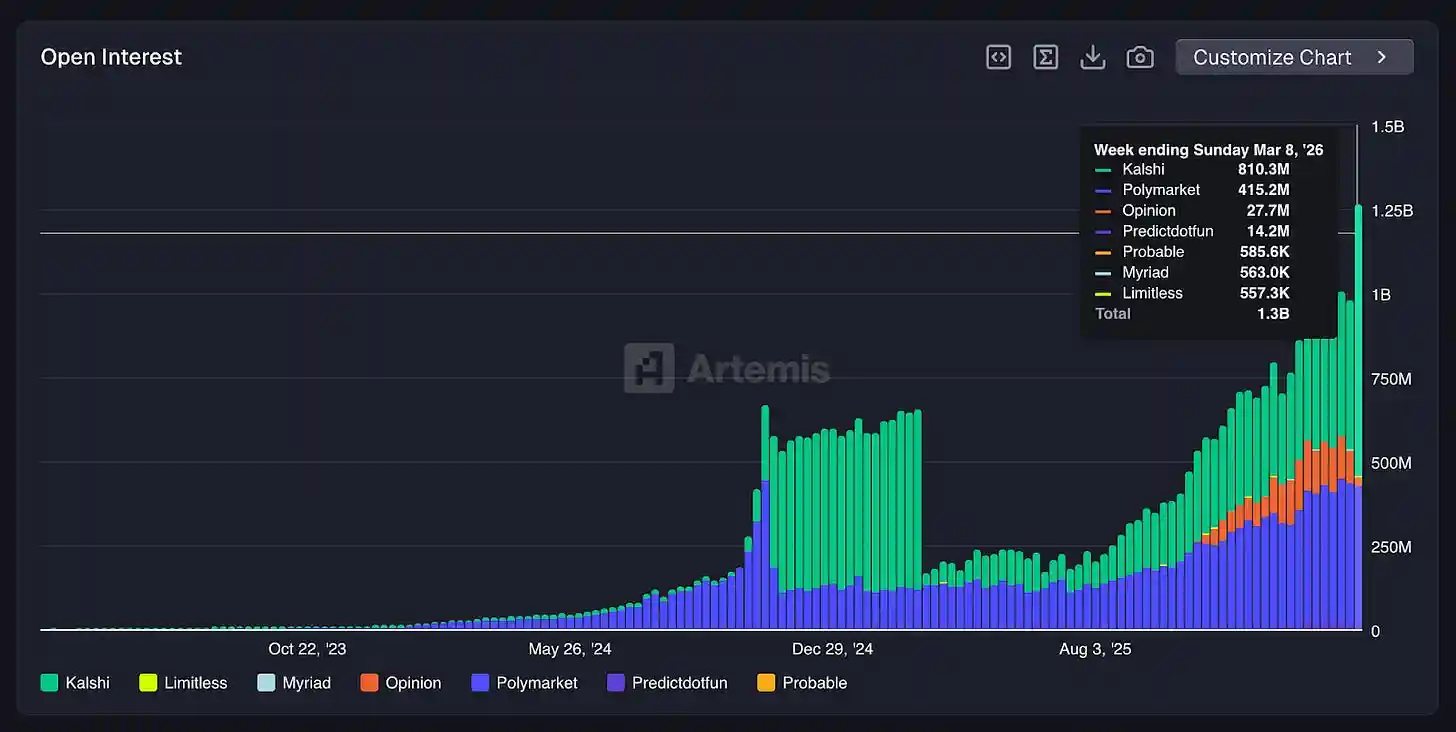

Graphique choisi de la semaine

Les marchés prédictifs ont continué de croître cette semaine, avec un OI total d'environ 1,3 milliard de dollars, Kalshi et Polymarket étant en tête. Les traders expriment de plus en plus, via les marchés d'événements, leur jugement en temps réel sur la volatilité politique, macroéconomique et géopolitique. Cette dynamique mérite attention - elle indique que la demande dépasse la simple spéculation sur les prix crypto pour s'étendre à des marchés plus larges d'information réelle et de tarification des probabilités.

Autres nouvelles dignes d'intérêt

Mastercard lance un vaste programme de partenariat crypto. Le 11 mars, Mastercard a annoncé un nouveau programme de collaboration crypto couvrant plus de 85 institutions, incluant Binance, Circle, Ripple, PayPal, Gemini et Paxos. Ce programme vise à utiliser les stablecoins et les actifs numériques pour soutenir les paiements transfrontaliers, les transferts B2B et les règlements mondiaux sur des réseaux comme Solana, Polygon, Avalanche, Aptos. Cela marque une nouvelle étape dans la fusion des infrastructures de paiement blockchain avec le système financier traditionnel.

Coinbase et Bybit discutent d'un potentiel investissement ou partenariat. Des rapports du 14 mars indiquent que Coinbase discute avec Bybit d'un possible investissement ou partenariat stratégique. Si un accord est conclu, Bybit se rapprocherait du marché américain conforme, tandis que Coinbase gagnerait un accès à l'une des plus grandes bourses offshore mondiales. D'un point de vue plus macro, de telles discussions confirment une tendance: à mesure que la structure du marché mûrit, les principales bourses mondiales s'allient de plus en plus avec des contreparties réglementées.

BitGo choisi par SoFi pour fournir l'infrastructure et le support de distribution institutionnel pour SoFiUSD. Ce partenariat fait de BitGo le fournisseur central de l'émission, de la garde et de la distribution du stablecoin émis par la banque SoFi, les clients institutionnels pouvant accéder directement à SoFiUSD via la plateforme BitGo. Cela indique à nouveau que les banques réglementées passent de la phase d'expérimentation des stablecoins au déploiement effectif, avec des fournisseurs d'infrastructure natifs de la crypto en support backend.

La division bancaire de Kraken se rapproche d'un canal de paiement direct américain. L'obtention continue d'un compte principal à la Fed par Kraken Financial attire l'attention, étant considérée comme l'une des avancées infrastructurelles les plus importantes dans ce domaine. Une connexion directe à Fedwire et aux canaux de paiement associés réduira les frictions pour les transferts de fonds institutionnels en devise fiduciaire, et constitue un autre exemple typique d'une entreprise crypto accédant aux canaux financiers centraux plutôt que de réinventer la roue.