Rédaction : ponyo_fp (équipe de recherche Four Pillars)

Compilation : AididiaoJP, Foresight Newsna

Points clés

HyperEVM doit être considéré comme une couche de contrats intelligents, sa valeur fondamentale réside dans le fait de permettre aux applications de lire et d'utiliser directement les données de trading, de collatéral, de positions et de risques de HyperCore.

Pour juger si une application HyperEVM a de la valeur, la méthode la plus simple est de poser deux questions : Pourquoi a-t-elle besoin de l'EVM ? Pourquoi a-t-elle besoin de Hyperliquid ?

Les fonctions de base comme l'échange, le prêt, les wrappers d'actifs sont bien sûr nécessaires, mais ce qui peut vraiment faire la différence, ce sont les produits qui ne pourraient pas fonctionner normalement sans HyperCore.

À long terme, la forme ultime est un compte hautement intégré – l'utilisateur n'a besoin que d'un seul solde pour accomplir simultanément toutes les opérations comme le trading, le prêt, le yield farming, la couverture et le paiement.

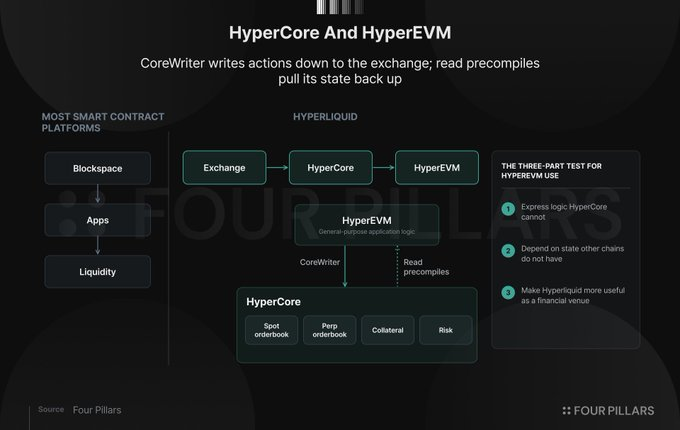

La priorité à la bourse

La plupart des plateformes de contrats intelligents suivent la voie « d'abord la chaîne, puis les applications » : d'abord lancer l'infrastructure, subventionner la liquidité, attirer les développeurs, et finalement espérer que les applications formeront naturellement une attraction financière.

Le chemin de Hyperliquid est totalement inverse. Il construit d'abord la bourse, possédant un carnet d'ordres natif pour le spot et les perpétuels, la part d'esprit des traders, un système de liquidité propre au protocole, et un volume de transactions réel qui circule déjà via HyperCore. Cela change radicalement le positionnement de HyperEVM – ce n'est pas un autre endroit où l'on peut simplement copier des contrats DeFi, mais bien pour rendre la bourse elle-même programmable.

Cet article n'est pas un inventaire complet de tous les facteurs pouvant stimuler la croissance de Hyperliquid (les marchés HIP 3, le code des constructeurs, la marge sur portefeuille, la liquidité native, l'actif Unit, le recyclage des frais, etc., sont tout aussi importants). On se concentre ici sur une seule question : Quelles caractéristiques les applications qui méritent vraiment d'exister sur HyperEVM devraient-elles posséder ?

Une application native HyperEVM de valeur doit simultanément satisfaire à trois points :

- Pouvoir exprimer une logique générale que HyperCore lui-même ne peut pas réaliser (nécessite la flexibilité de l'EVM) ;

- Dépendre d'états uniques que les autres chaînes ne possèdent pas (la composabilité de HyperCore) ;

- Rendre Hyperliquid plus utile en tant que lieu financier.

HyperCore est l'endroit où se trouvent le moteur de trading, de collatéralisation et de risque. HyperEVM est l'endroit où écrire la logique des applications. Grâce aux précompilations (precompiles), les contrats peuvent interroger directement les données de HyperCore telles que les soldes, positions, prix, délégations de staking et droits de trésorerie ; grâce à CoreWriter, les contrats peuvent à nouveau écrire des opérations dans HyperCore.

Cette conception fait de la bourse la source d'entrée native des applications. Le collatéral, l'exécution, le règlement, l'allocation peuvent être intégrés plus étroitement sur le même registre.

Bien sûr, toutes les applications HyperEVM ne doivent pas nécessairement viser la « nouveauté ». L'écosystème a d'abord besoin de primitives familières pour que les utilisateurs puissent naturellement échanger, emprunter, utiliser l'effet de levier, rééquilibrer et sortir. Une surface financière locale peut garder le capital dans le système, rendant l'ensemble de l'écosystème véritablement utilisable.

Mais les opportunités plus profondes ne consistent certainement pas à simplement forker un protocole de prêt existant et à changer le front-end, mais à créer du crédit, de la gestion d'actifs, des paiements et de la finance structurée autour du registre de la bourse – ce que les chaînes EVM ordinaires ne peuvent pas reproduire même avec des incitations.

CoreWriter ne fera pas non plus de HyperEVM une simple extension synchrone du carnet d'ordres. Les opérations entre environnements présentent des contraintes d'ordonnancement, des écritures différées et des problèmes de coordination des états, les constructeurs doivent gérer les échecs et annulations, les exécutions différées, la comptabilité du collatéral entre environnements et la gestion des risques. Bien que cela réduise une partie de l'espace de conception, cela forme également un avantage concurrentiel unique.

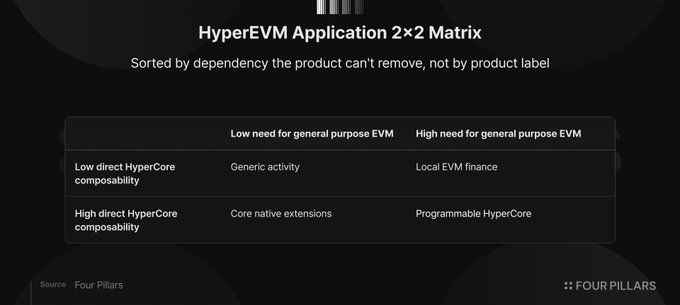

Comprendre la matrice 2×2 de l'économie HyperEVM

Le meilleur cadre pour évaluer une application HyperEVM est une matrice bidimensionnelle :

- Axe horizontal : L'application a-t-elle besoin d'une logique EVM générique ?

- Axe vertical : L'application est-elle directement composable avec l'état ou l'exécution de HyperCore ?

Les étiquettes des catégories ne sont pas importantes, l'essentiel est de regarder les dépendances que le produit ne peut pas supprimer.

Finance EVM locale

Ce type d'application nécessite des contrats intelligents, mais les modèles de produits sont pour la plupart portables. Les AMM, les marchés monétaires, les CDP, les routeurs, les places d'options, les produits à effet de levier, les marchés de rendement appartiennent tous à ce quadrant.

Felix est un représentant typique. HyperLend a également commencé ici, en tant que l'une des principales places de crédit sur HyperEVM (sa feuille de route évoluera plus tard vers un HyperCore programmable).

Ce quadrant est facilement sous-estimé, il est en fait très important. Tout centre financier a besoin de banques, de courtiers, de places de liquidité et de marchés de transfert de risque pour soutenir des produits de bilan plus complexes. La portabilité en fait la couche de base de l'activité utilisateur.

Extensions natives du cœur

Ce type d'application dépend plus directement de Hyperliquid, mais le rôle de l'EVM est principalement l'encapsulation, la tokenisation ou la combinaison de primitives natives.

Les exemples typiques incluent : Kinetiq, StakedHYPE, Kintsu, les wrappers HLP, les actifs liés à Unit, etc. Leur tâche centrale est de rendre les actifs internes à Hyperliquid plus utiles.

Ce quadrant est crucial – le collatéral est la matière première de toute activité financière. Les marchés monétaires ont besoin d'actifs que les utilisateurs acceptent d'emprunter, les produits structurés ont besoin d'actifs pouvant être mis en garantie ou couverts, et le compte unifié a besoin de soldes pouvant circuler librement entre différentes fonctions.

HyperCore programmable

C'est le quadrant le plus imaginatif : les applications ont à la fois besoin de la logique générique de l'EVM et dépendent profondément de l'état et de l'exécution de HyperCore. Ici, l'activité de la bourse commence vraiment à être « productisée ».

- Rysk : transforme les options en revenus de volatilité pour les actifs déjà détenus par les utilisateurs ;

- Liminal : empaquette les stratégies Hyperliquid en produits tokenisés ;

- Hyperbeat : stratégies delta-neutres combinant les positions du Core et la composabilité ERC-20.

Derive se situe à la périphérie – il permet via le pont de trésorerie HyperEVM que HYPE et kHYPE deviennent du collatéral pour options/perpétuels, mais la logique centrale de trading et de règlement reste dans sa propre pile. Il peut étendre l'utilisation du collatéral HYPE, mais n'appartient pas strictement au HyperCore natif programmable.

Actuellement, les projets strictement conformes au « contrat hébergeant des actifs + lecture de l'état de HyperCore + utilisation de CoreWriter pour l'exécution » en sont encore à un stade précoce. Valantis Prime est un cas représentatif en bêta publique : il utilise le compte intelligent HyperEVM comme couche de contrôle, opère sur HyperCore via CoreWriter, et définit des contraintes comme les autorisations, les procurations, les clés de session, les gardiens, faisant du compte lui-même une interface programmable vers la bourse.

HyperLend et Rysk pointent également vers le même horizon sous différents angles, mais la mesure finale doit toujours être : « héberge-t-il vraiment des actifs et s'intègre-t-il profondément à CoreWriter ? »

Le compte financier est la forme ultime

L'application HyperEVM la plus précieuse pourrait ne pas du tout ressembler à une « application », mais plutôt à un compte.

Aujourd'hui, les utilisateurs de crypto doivent encore basculer entre plusieurs interfaces : le solde de la bourse pour trader, le solde du portefeuille pour le DeFi, les parts de trésorerie représentent les rendements, la capacité d'emprunt est cachée dans le marché monétaire, la couverture nécessite une autre plateforme... Cette fragmentation n'est pas seulement un problème d'expérience, elle reflète également le fait que la liquidité, le collatéral, l'exécution et le risque sont dispersés dans des systèmes différents.

HyperEVM a l'opportunité de compresser ces systèmes dans le même compte. L'utilisateur n'a qu'à déposer une fois des actifs comme BTC, ETH, SOL, HYPE, etc., et peut partir du même solde : trader sur HyperCore, emprunter sur HyperEVM, gagner des rendements via les trésoreries, couvrir avec des perpétuels, et effectuer directement des dépenses depuis le compte de paiement. Le produit n'est pas un pont, le produit est ce solde qui peut circuler entre les fonctions.

Les bourses centralisées l'ont compris depuis longtemps – leurs comptes donnent une sensation d'unité car le trading, la marge, le prêt, les rendements sont dans un environnement contrôlé. Mais le problème est que le registre est fermé, le moteur de risque opaque, et les développeurs externes ne peuvent pas construire librement.

Les chaînes publiques générales sont l'inverse : les utilisateurs contrôlent vraiment le compte, mais la pile financière est hautement fragmentée.

Hyperliquid se situe exactement au point idéal : HyperCore fournit la liquidité et l'infrastructure de risque de niveau bourse, HyperEVM fournit une surface d'application ouverte. Le résultat final est un compte financier unifié que l'utilisateur contrôle pleinement, mais soutenu par HyperCore comme un puissant bilan – c'est la réalisation la plus forte de la vision d'une « maison financière complète ».

À l'avenir, les preuves apparaîtront au niveau du compte : le collatéral suit l'utilisateur à travers le trading, le prêt, l'épargne, la couverture et les dépenses ; le risque est tarifé en temps réel à partir de l'état de HyperCore ; la liquidation s'exécute via la profondeur de HyperCore ; les produits structurés couvrent directement avec la liquidité du Core ; les ERC-20 représentent les droits de réclamation sur diverses activités financières dans le système.

La première vague de HyperEVM rendra l'écosystème utilisable, la prochaine vague rendra HyperCore vraiment programmable.