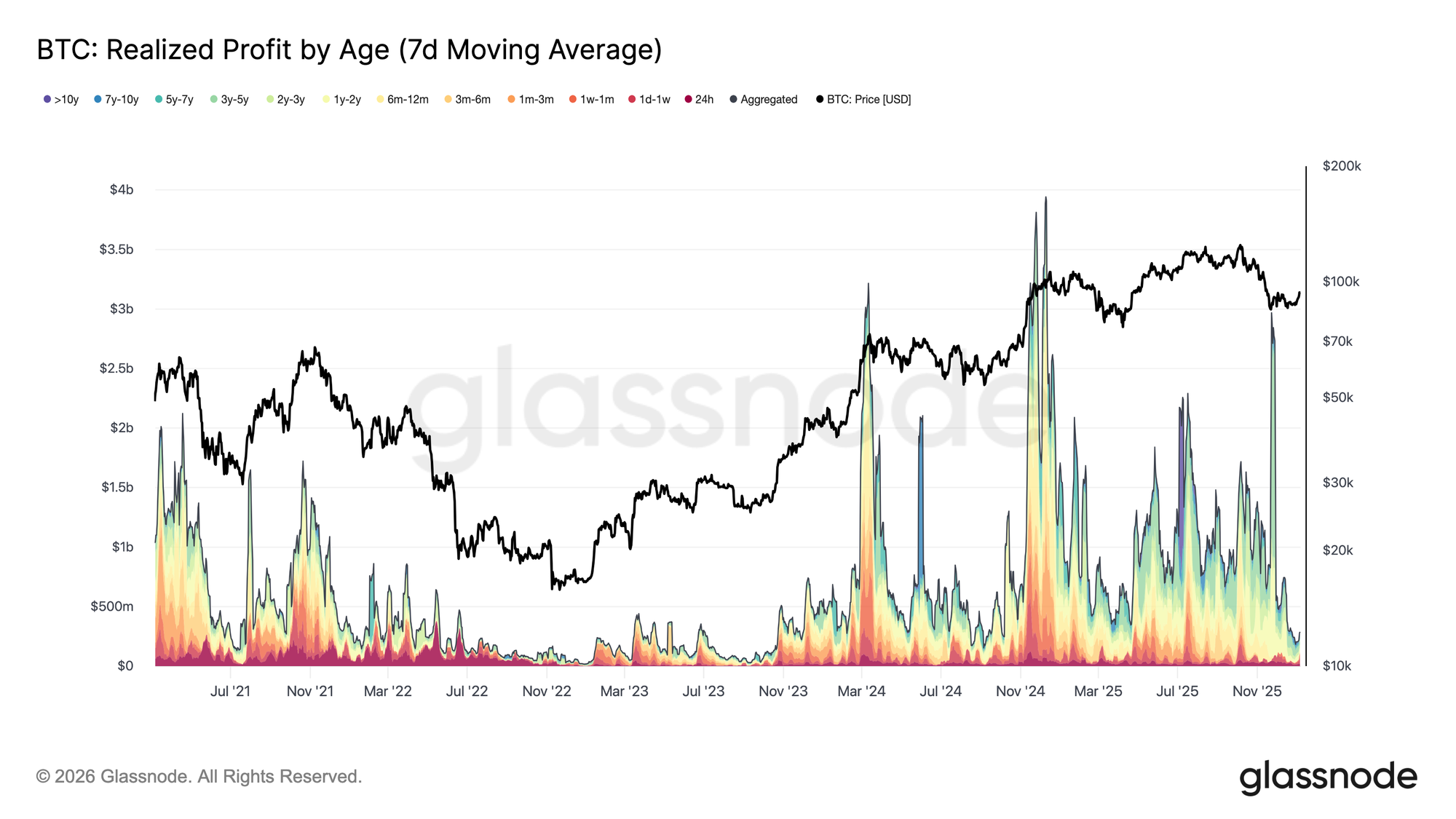

Au cours de la première semaine de 2026, le Bitcoin s'est échappé d'une compression prolongée autour du niveau des ~87 000 $, progressant d'environ 8,5 % pour atteindre 94 400 $. Cette expansion à la hausse a suivi un refroidissement marqué de la pression de prise de bénéfices sur le marché. Fin décembre 2025, le Profit Réalisé (moyenne mobile sur 7 jours) a fortement diminué pour atteindre 183,8 millions de dollars par jour, en baisse par rapport aux niveaux élevés supérieurs à 1 milliard de dollars par jour observés pendant une grande partie du quatrième trimestre.

Cette décélération des gains réalisés, en particulier parmi les détenteurs à plus long terme, a signalé un épuisement de la pression du côté de la distribution qui avait ancré l'action des prix au trimestre précédent. Alors que l'intensité des ventes s'est atténuée, le marché a pu se stabiliser, retrouver son calme et soutenir une nouvelle impulsion à la hausse. La rupture de début janvier reflète donc un marché qui avait effectivement réinitialisé sa pression de prise de bénéfices, permettant au prix de progresser.

Face à une Offre Suspendue

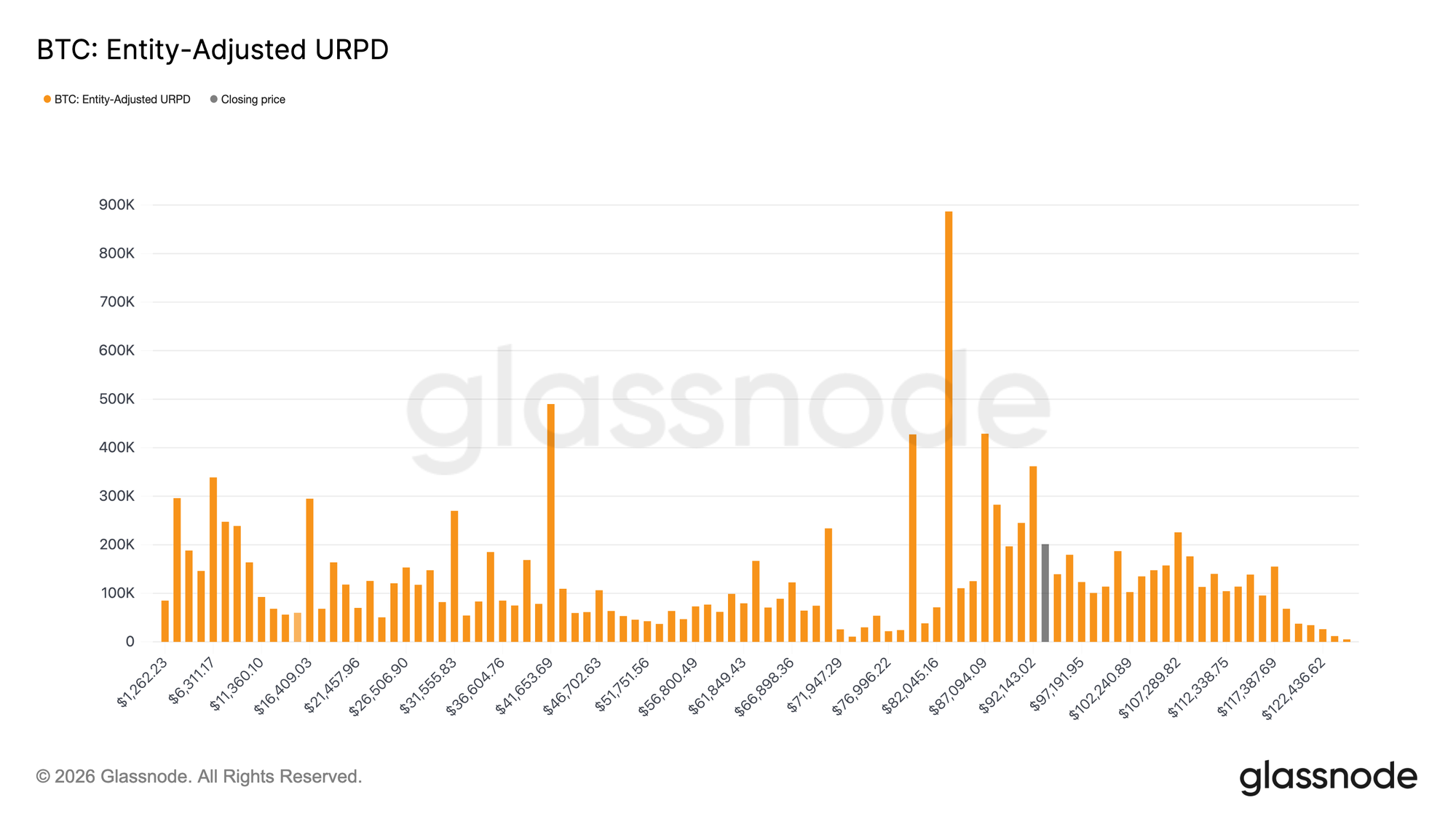

Avec la diminution de la pression de prise de bénéfices, le prix a pu continuer à augmenter, mais ce rallye de soulagement se heurte maintenant à un régime d'offre structurellement différent. Le marché est entré dans une zone dominée par les acheteurs récents au sommet, dont le coût de base est densément distribué entre 92 100 $ et 117 400 $. Comme le met en évidence la Distribution des Prix Réalisés des UTXO (URPD), cette cohorte a accumulé massivement près des sommets du cycle et a maintenu ses positions pendant la baisse du plus haut historique (ATH) à ~80 000 $, avant de connaître le rebond en cours.

En conséquence, le marché fait maintenant face à une pression de vente croissante au seuil de rentabilité, car ces investisseurs retrouvent l'opportunité de sortir de leurs positions sans réaliser de pertes. Cela crée un point de friction naturel pour toute nouvelle hausse. Par conséquent, toute tentative de relancer une phase haussière soutenue nécessitera probablement du temps et de la résilience pour absorber cette offre suspendue, permettant au prix de progresser au-delà de la zone de distribution des acheteurs récents.

Seuil Clé de Rétablissement

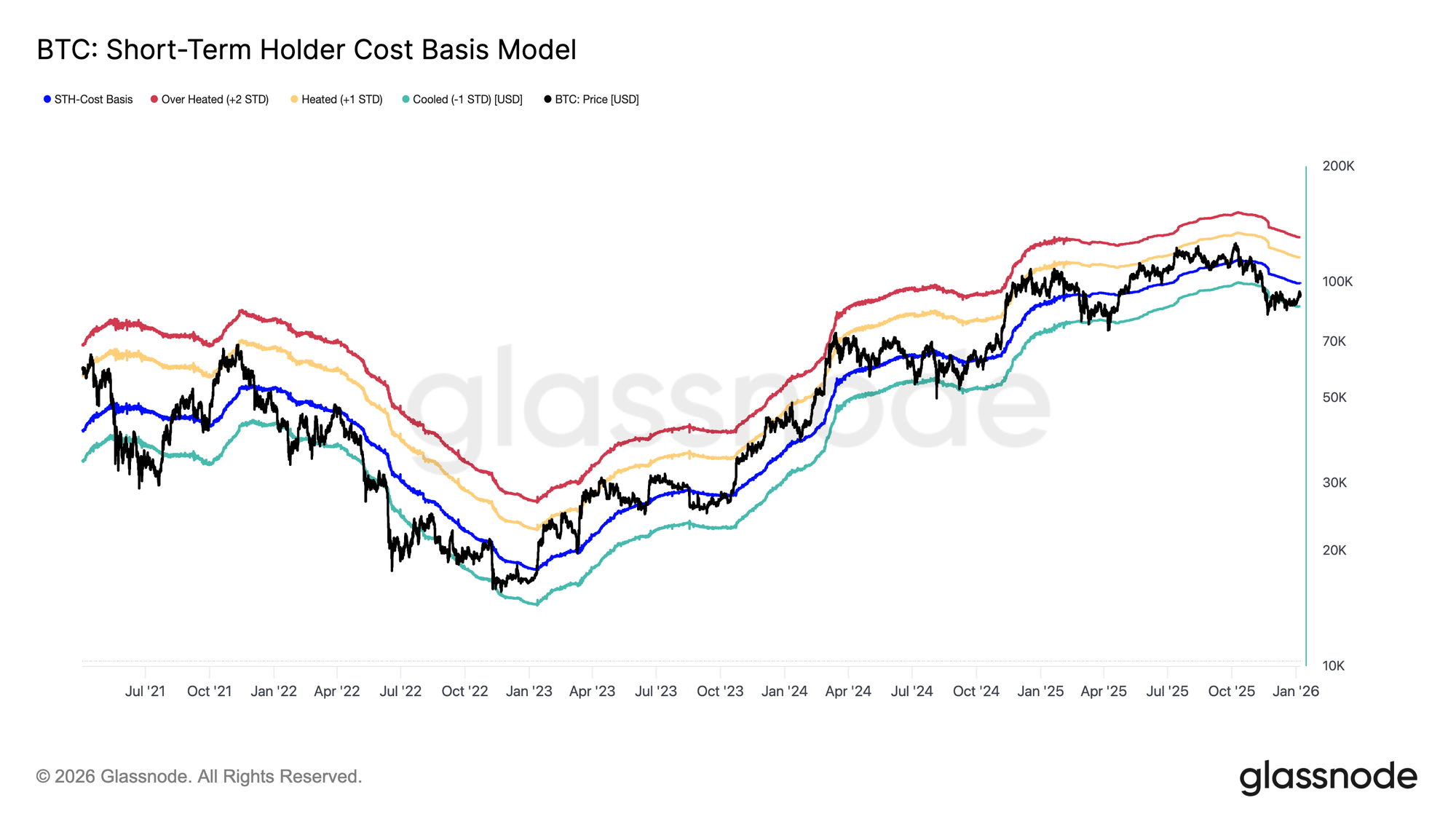

Alors que le marché lutte contre l'offre suspendue croissante, un cadre de prix robuste est nécessaire pour évaluer si le récent rebond représente une transition complète hors de la phase baissière précédente et vers un régime de demande durable. Dans ce contexte, le modèle du Coût de Base des Détenteurs à Court Terme reste un outil de navigation critique pendant les périodes de transition.

Il est intéressant de noter que l'équilibre fragile de décembre s'est formé autour de la limite inférieure de ce modèle, près de la bande d'écart-type -1, reflétant une sensibilité accrue à la baisse et une conviction faible parmi les acheteurs récents. Le rebond subsequent a ramené le prix vers la moyenne du modèle, correspondant au Coût de Base des Détenteurs à Court Terme à 99 100 $.

En conséquence, la première confirmation significative du rétablissement serait une reprise soutenue du Coût de Base des Détenteurs à Court Terme, signalant une confiance renouvelée parmi les nouveaux participants du marché et un changement vers une dynamique de tendance plus constructive.

Rentabilité ou Douleur Prolongée

Alors que l'attention se tourne sur la capacité des haussiers à reprendre le Coût de Base des Détenteurs à Court Terme, la structure globale commence à ressembler à des échecs transitionnels antérieurs. Semblable à la période du premier trimestre 2022, une incapacité prolongée à se rétablir au-dessus de ce niveau augmenterait matériellement le risque d'une extension baissière plus profonde. Si le prix reste plafonné en dessous de ce seuil, la demande motivée par la confiance pourrait continuer à s'éroder.

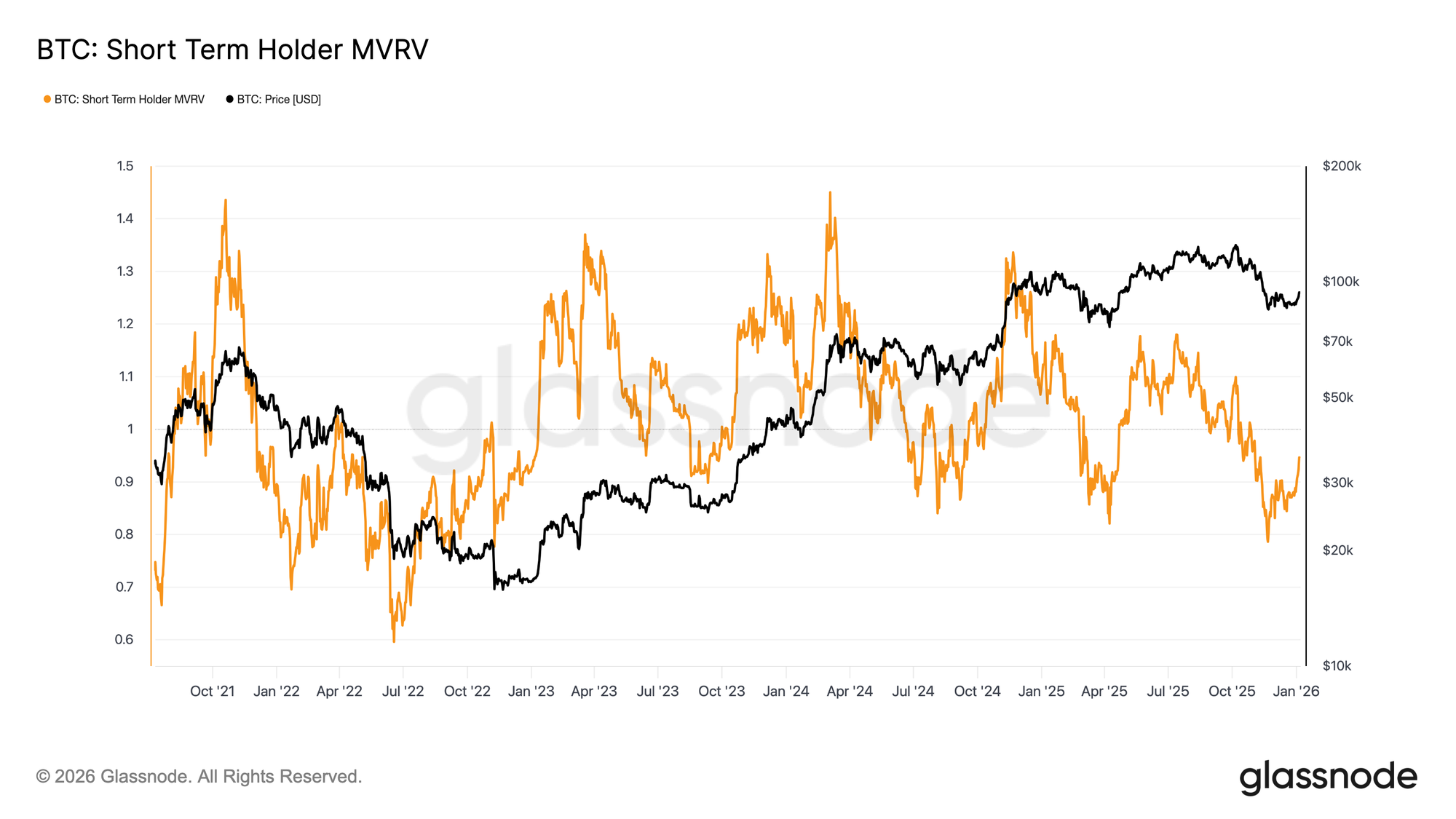

Cette dynamique se reflète clairement dans la métrique MVRV des Détenteurs à Court Terme, qui compare le prix au comptant au coût de base des acheteurs récents. Historiquement, une négociation soutenue en dessous du coût de base maintient le STH-MVRV sous 1, un régime où les baissiers gardent le contrôle. Actuellement, le STH-MVRV est remonté d'un plus bas de 0,79 à 0,95, indiquant que les investisseurs récents restent avec une perte non réalisée moyenne d'environ 5 %. Sans un retour décisif et soutenu à la rentabilité, STH-MVRV > 1, la probabilité d'une continuation du marché baissier augmente, faisant de cette métrique un indicateur critique à surveiller dans les semaines à venir.

Perspectives Hors-Chaîne

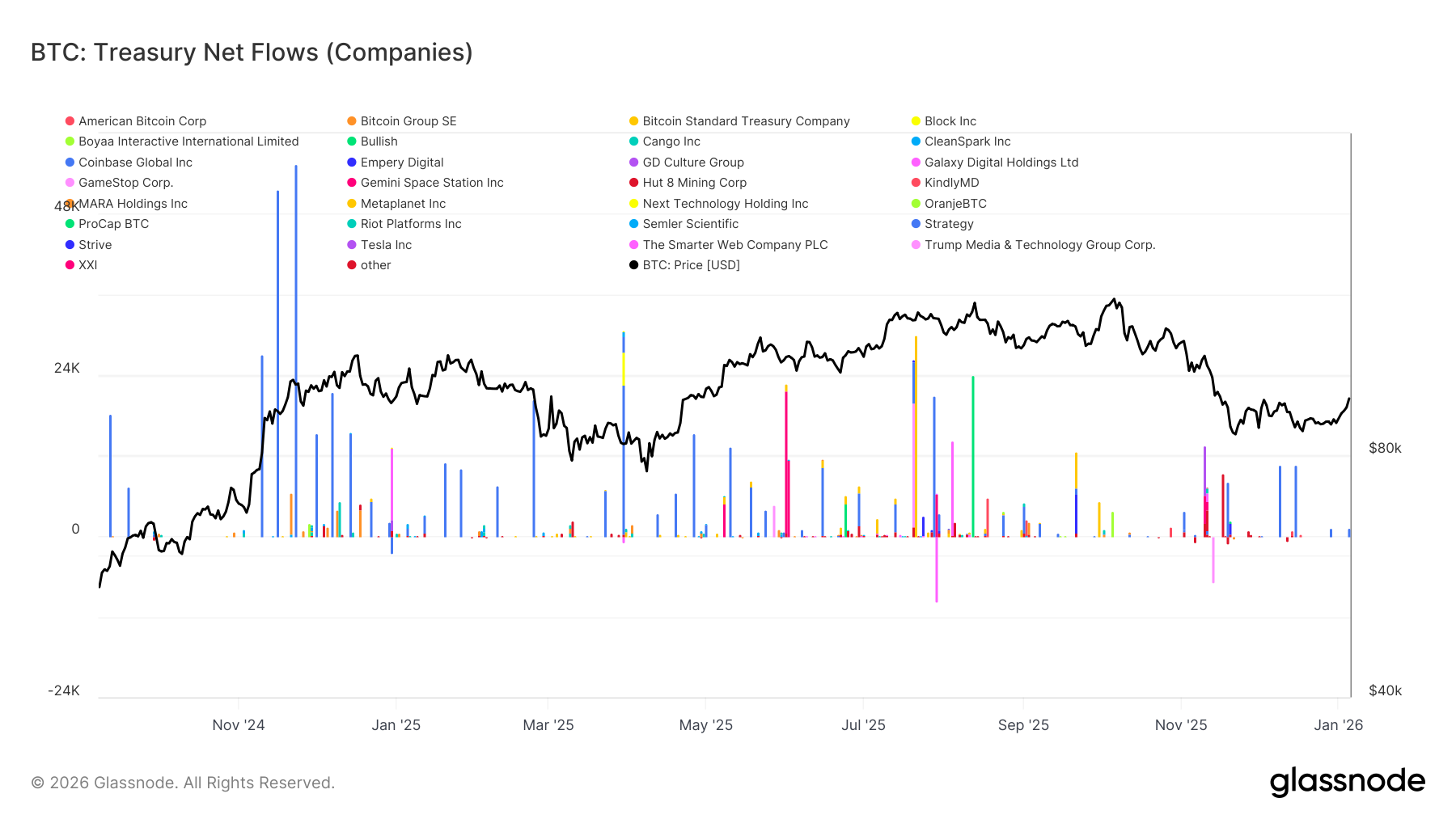

La Demande des Trésoreries Recul

Les flux des trésoreries d'entreprise continuent de fournir une source importante de demande marginale ; cependant, l'accumulation reste irrégulière et très dépendante d'événements. Les entités de trésorerie ont enregistré des poussées répétées de grandes entrées nettes, dépassant fréquemment plusieurs milliers de BTC en une seule semaine, mais ces épisodes n'ont pas évolué vers une accumulation continue et soutenue.

Les pics de flux ont tendance à se regrouper autour des replis locaux et des phases de consolidation, indiquant que la participation des trésoreries reste sensible au prix et opportuniste plutôt que structurellement persistante. Bien que l'éventail des participants corporatifs se soit élargi au-delà d'un seul acheteur dominant, les flux nets restent irréguliers et séparés par de longues périodes d'inactivité.

En l'absence d'une accumulation persistante des trésoreries, la demande des bilans d'entreprise continue d'agir comme un tampon stabilisateur sous le prix plutôt que comme un moteur durable de l'expansion de la tendance, laissant la direction générale du marché de plus en plus dépendante du positionnement sur les produits dérivés et des conditions de liquidité à court terme.

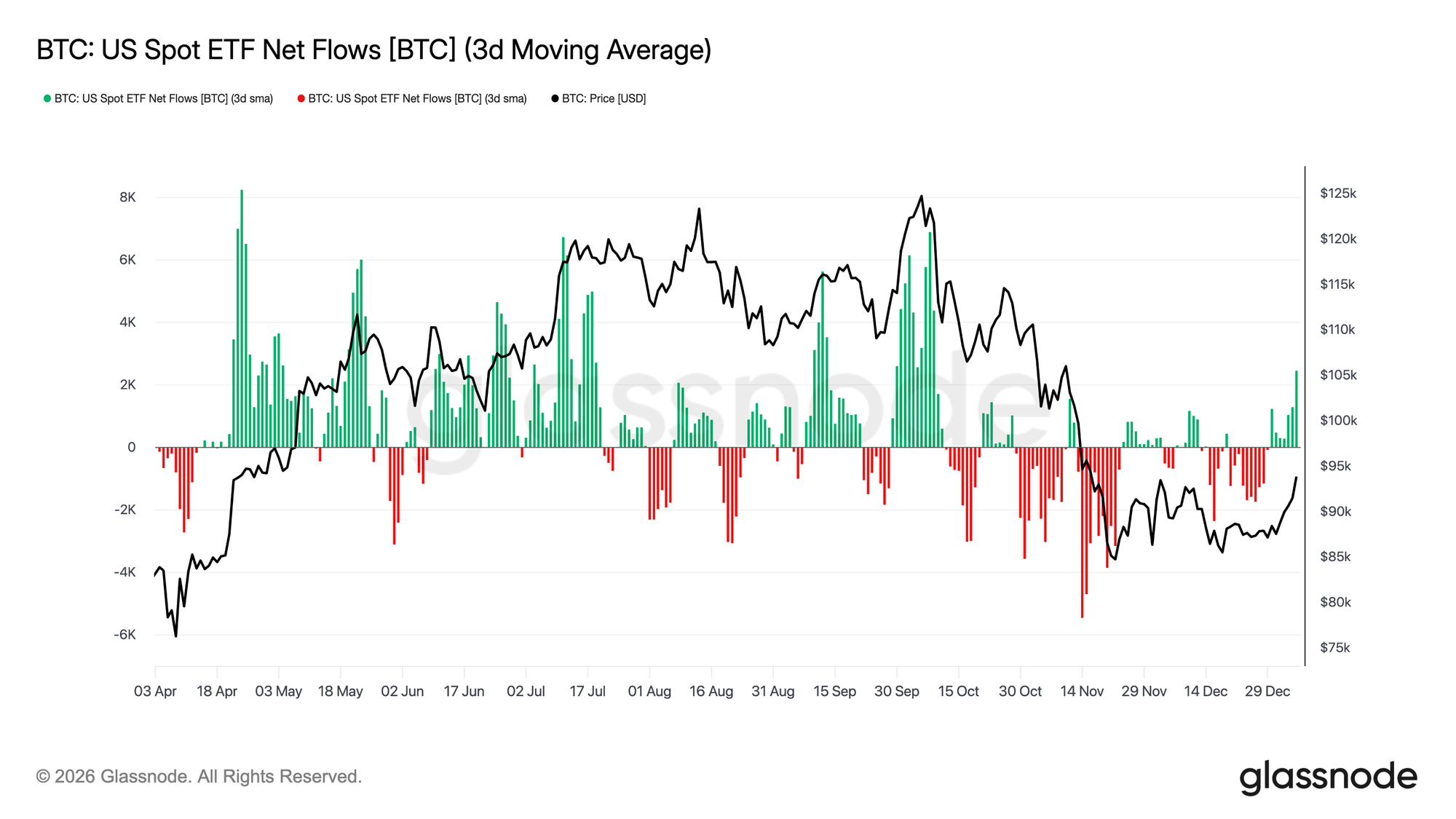

La Demande d'ETF Réémerge

Les flux des ETF spot américains commencent à montrer des signes précoces d'une participation institutionnelle renouvelée. Après une période prolongée de sorties nettes et d'engagement modéré jusqu'à fin 2025, les dernières semaines ont marqué une nette inflexion vers des entrées nettes positives, coïncidant avec la stabilisation des prix et le rebond depuis la fourchette basse des 80 000 $.

Bien que l'ampleur des entrées reste inférieure aux phases d'accumulation de pointe observées au milieu du cycle, la direction des flux a résolument tourné à la hausse. Les impulsions positives deviennent plus fréquentes, indiquant que les participants aux ETF sont à nouveau en train de passer de distributeurs nets à des accumulateurs marginaux.

Ce changement suggère que la demande institutionnelle au comptant se réétablit comme un vent favorable constructif, plutôt que comme une source de liquidités de vente, fournissant un soutien structurel précoce sous le prix alors que les conditions du marché se stabilisent en cette nouvelle année.

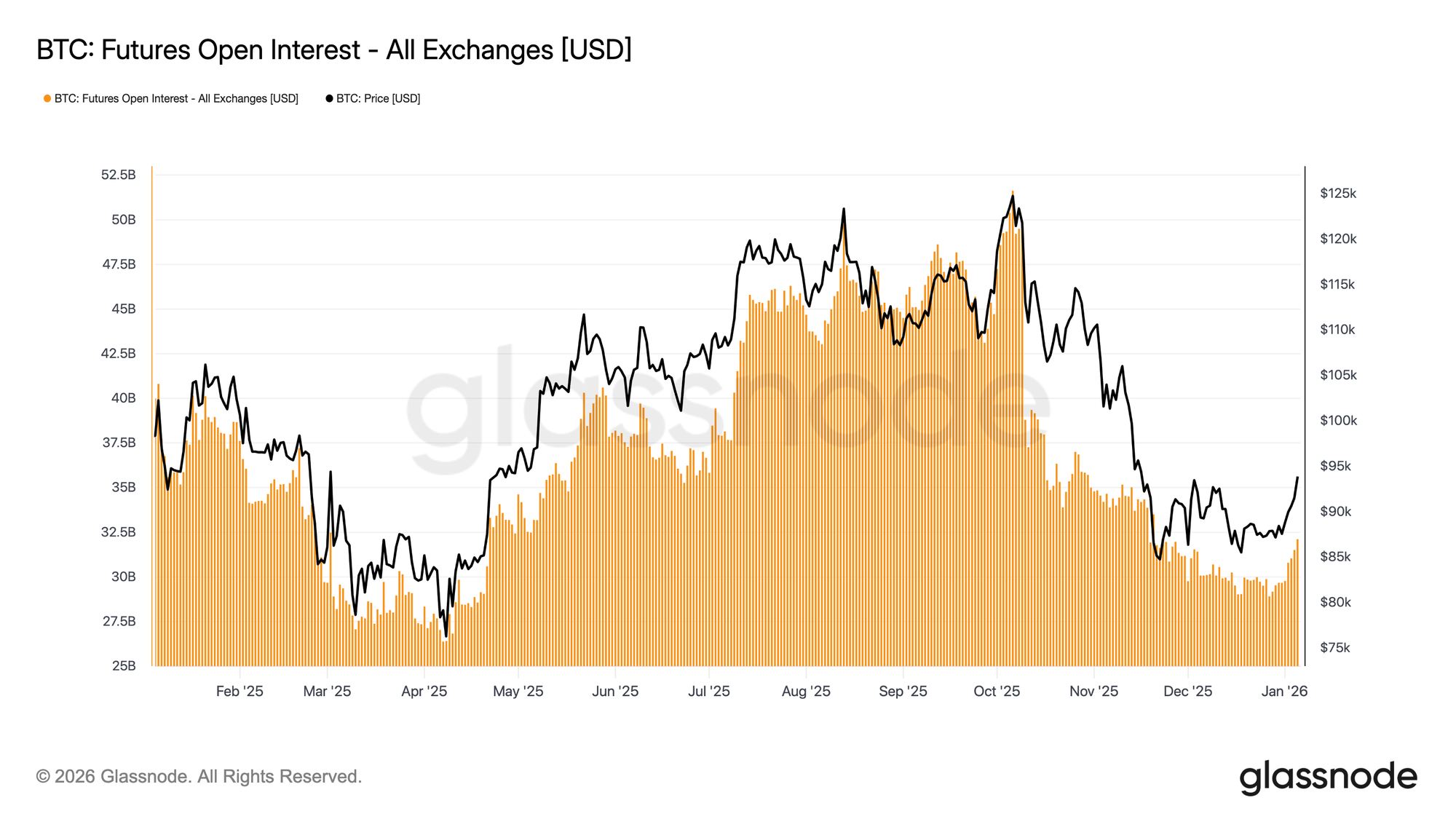

La Participation aux Futures se Reconstruit

L'open interest agrégé sur les futures a commencé à se rétablir suite à la phase de délevragerage marquée qui a accompagné la baisse de fin 2025. Après s'être contracté depuis les sommets du cycle au-dessus de 50 milliards de dollars, l'open interest s'est récemment stabilisé et est maintenant en hausse, indiquant une volonté renouvelée parmi les participants aux dérivés de redéployer le risque.

Cette reprise du positionnement a coïncidé avec la stabilisation des prix dans la fourchette haute des 80 000 $ à basse des 90 000 $, suggérant que les traders reconstruisent progressivement leur exposition plutôt que de poursuivre agressivement la hausse. Le rythme du réengagement reste mesuré, et le positionnement actuel se situe bien en dessous des extrêmes antérieurs du cycle, réduisant le risque de liquidation immédiat.

La légère ré-expansion de l'open interest signale une amélioration locale de l'appétit pour le risque et une offre dérivée en reconstruction, soutenant la découverte de prix à court terme alors que les conditions de liquidité commencent à se normaliser en cette nouvelle année.

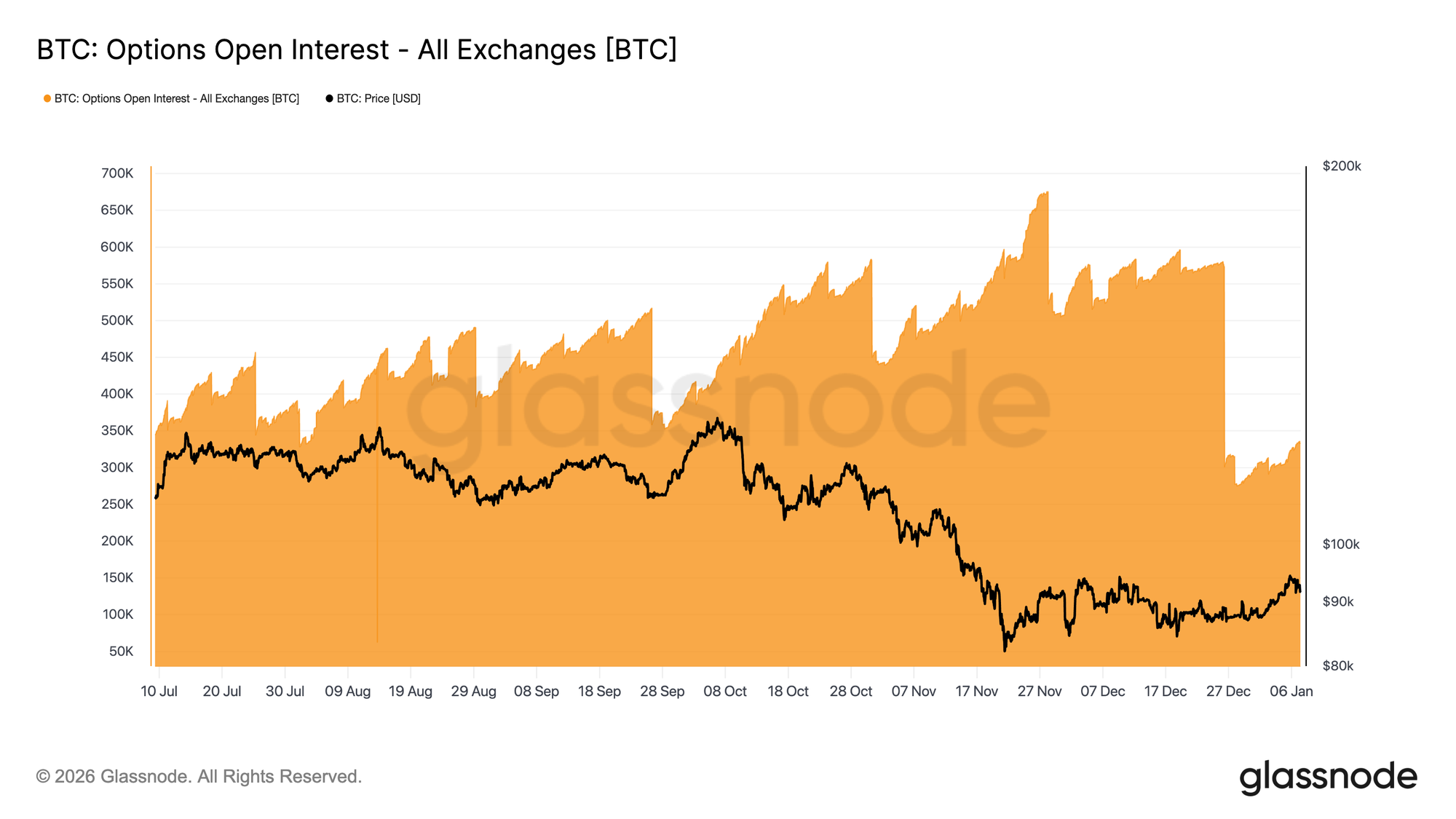

Une Page Blanche pour le Positionnement

La fin de 2025 a marqué la plus grande réinitialisation de l'open interest sur options Bitcoin jamais enregistrée. L'open interest est passé de 579 258 BTC le 25 décembre à 316 472 BTC suite à l'expiration du 26 décembre, effaçant plus de 45 % du positionnement en cours.

De grandes concentrations d'open interest façonnent le comportement des prix à court terme en intégrant les flux de couverture des teneurs de marché (dealers) dans le marché. En fin d'année, ce positionnement est devenu de plus en plus concentré, créant des périodes d'épinglage structurel des prix alors que les dealers détenaient une exposition gamma longue autour de strikes clés.

Ce régime est maintenant terminé. Avec le positionnement de fin d'année liquidé, le marché n'est plus contraint par ces mécanismes de couverture.

L'environnement post-expiration offre une lecture plus claire du sentiment, car les nouvelles positions reflètent désormais des primes fraîchement achetées ou vendues plutôt qu'une exposition héritée, laissant les premières semaines de l'année fournir un signal plus direct de la façon dont les traders choisissent d'exprimer le risque à l'avenir.

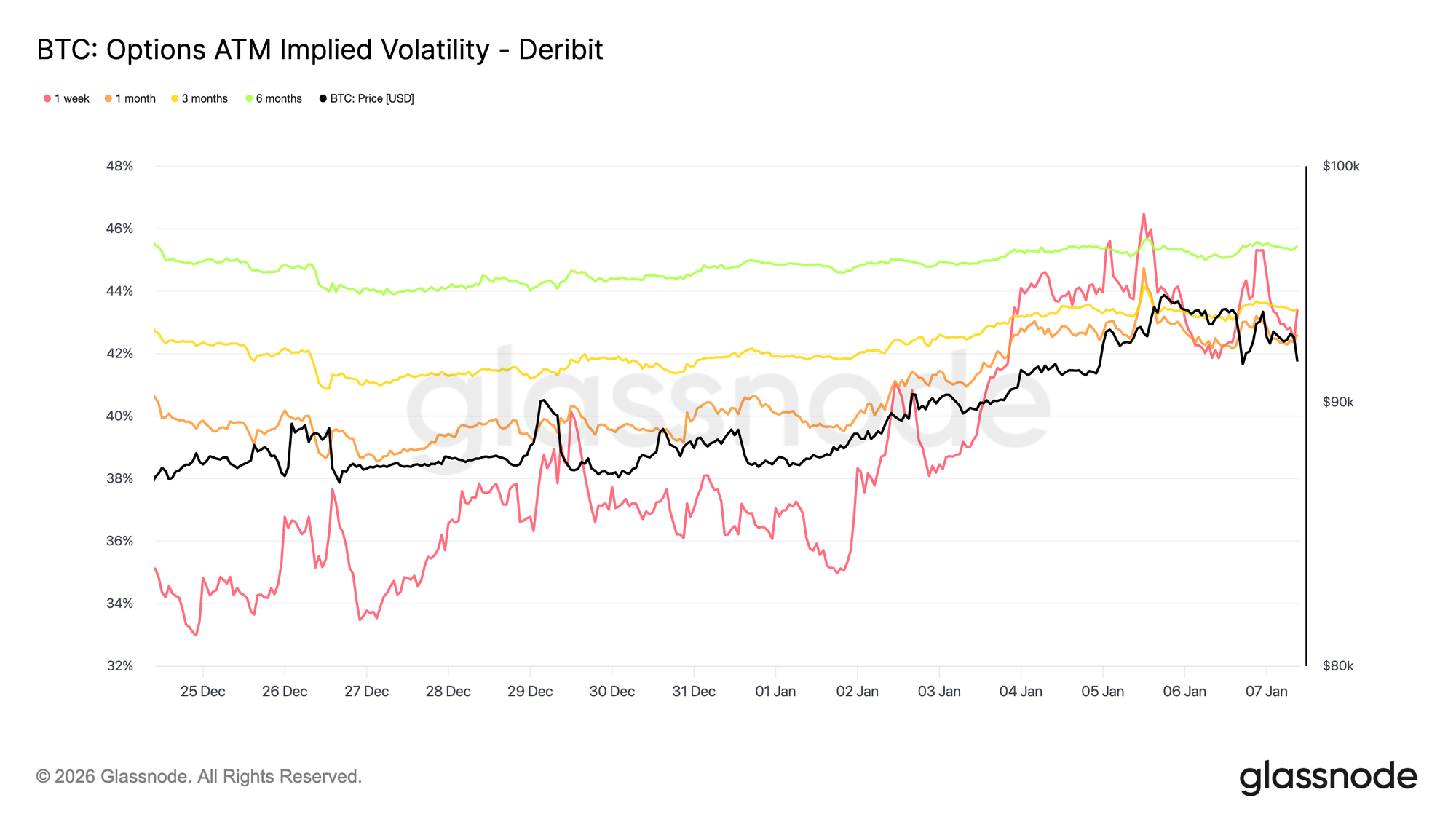

La Volatilité Implicite a Touché un Fond

Suite à la réinitialisation de l'open interest, la volatilité implicite a atteint un creux à court terme pendant la période de Noël. Une activité réduite autour des fêtes a coïncidé avec la volatilité implicite sur une semaine atteignant son niveau le plus bas depuis fin septembre.

Depuis lors, l'intérêt des preneurs (takers) a commencé à revenir, avec une accumulation précoce de positions longues sur la volatilité, particulièrement sur le côté haussier, alors que les traders se positionnent pour la nouvelle année. Cette demande a doucement relevé la courbe de volatilité sur toutes les échéances.

Malgré le rebond, la volatilité implicite reste comprimée. Les échéances de 1 semaine à 6 mois sont regroupées entre 42,6 % et 45,4 %, indiquant une courbe relativement plate.

La volatilité continue de se négocier près du bas de sa fourchette sur trois mois, le récent redressement reflétant un engagement renouvelé plutôt qu'une repricing décisive du risque.

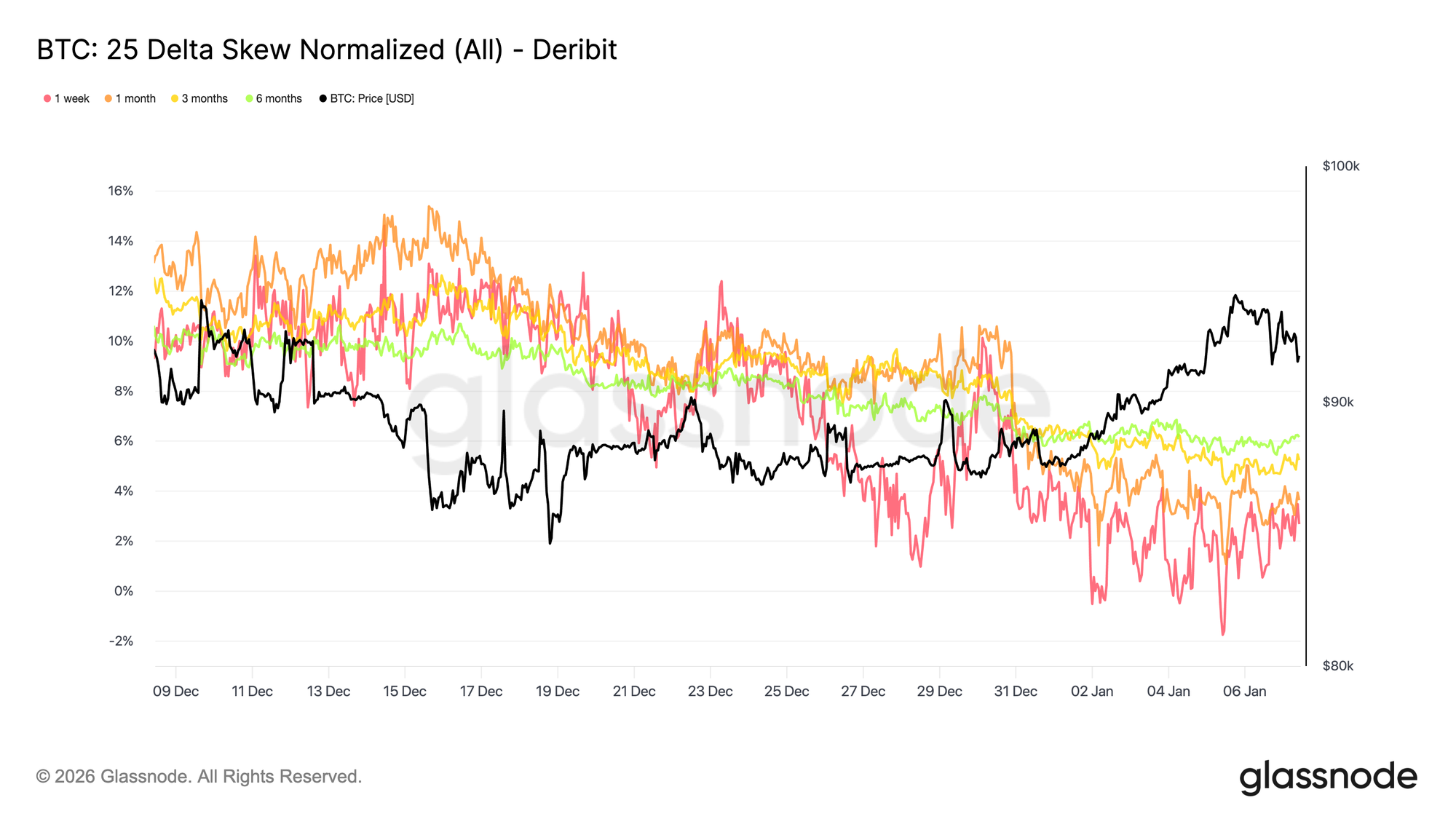

Le Skew Continue de se Normaliser

Alors que la volatilité implicite se stabilise, le skew fournit une vue plus claire de la façon dont les traders expriment le risque directionnel. Au cours du mois dernier, la richesse relative des puts par rapport aux calls a diminué sur toutes les échéances, le skew à 25-delta devenant progressivement moins négatif le long de la courbe.

Ceci reflète une rotation graduelle vers les calls. La demande s'éloigne de la protection pure contre la baisse et se tourne vers la participation à la hausse, ce qui est cohérent avec les traders qui reconstruisent leur exposition suite à la réinitialisation de fin d'année.

Dans le même temps, le positionnement défensif s'est atténué. Certaines couvertures baissières ont été débouclées, réduisant la prime payée pour la protection contre les krachs.

Dans l'ensemble, le skew signale un marché qui devient plus équilibré dans son expression du risque, reflétant de plus en plus une ouverture à une action de prix haussière ou à une expansion de la volatilité plutôt qu'à un pricing des risques de queue.

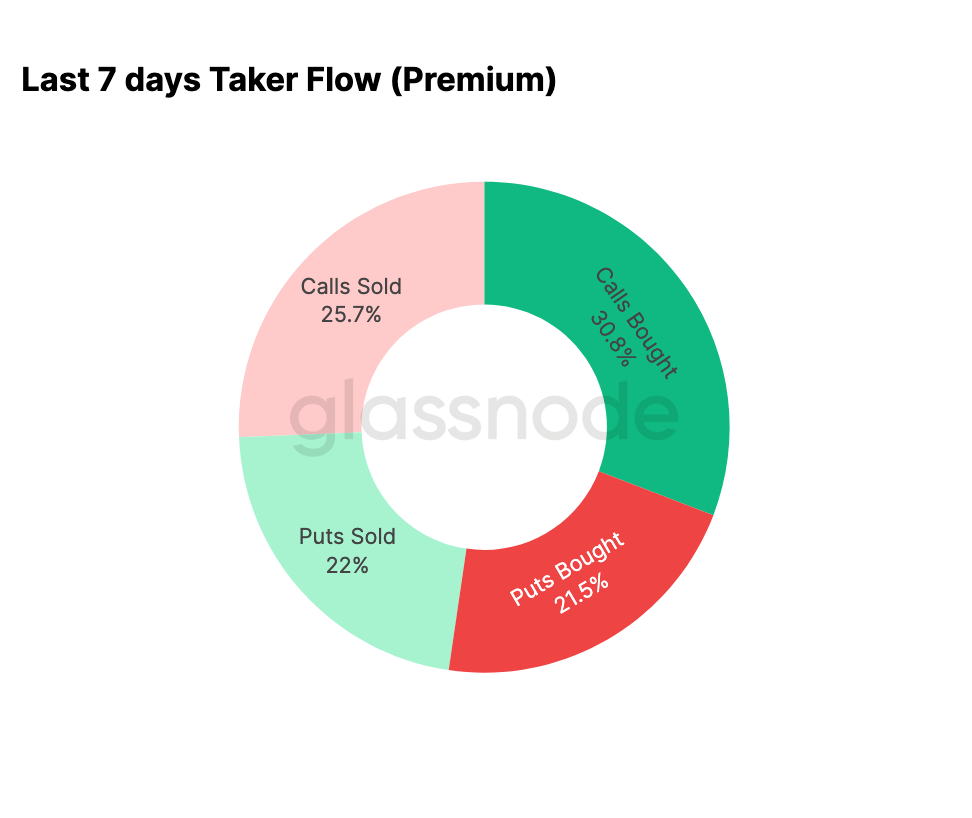

Les Flux de la Nouvelle Année Penchent vers les Calls

Les données de flux confirment le changement suggéré par le skew. Depuis le début de l'année, l'activité s'est éloignée d'une vente systématique de la volatilité haussière vers une accumulation active de celle-ci.

Au cours des sept derniers jours, l'achat de calls a représenté 30,8 % de l'activité totale sur options. Cette augmentation de la demande de calls a été rencontrée par des vendeurs de volatilité, qui ont profité de la volatilité implicite plus élevée pour vendre des calls, représentant 25,7 % de l'activité totale.

L'activité baissière a représenté 43,5 % du volume total, une part relativement modeste compte tenu de la récente appréciation des prix. Cela correspond au skew qui devient plus équilibré et reflète une demande réduite de protection immédiate contre la baisse.

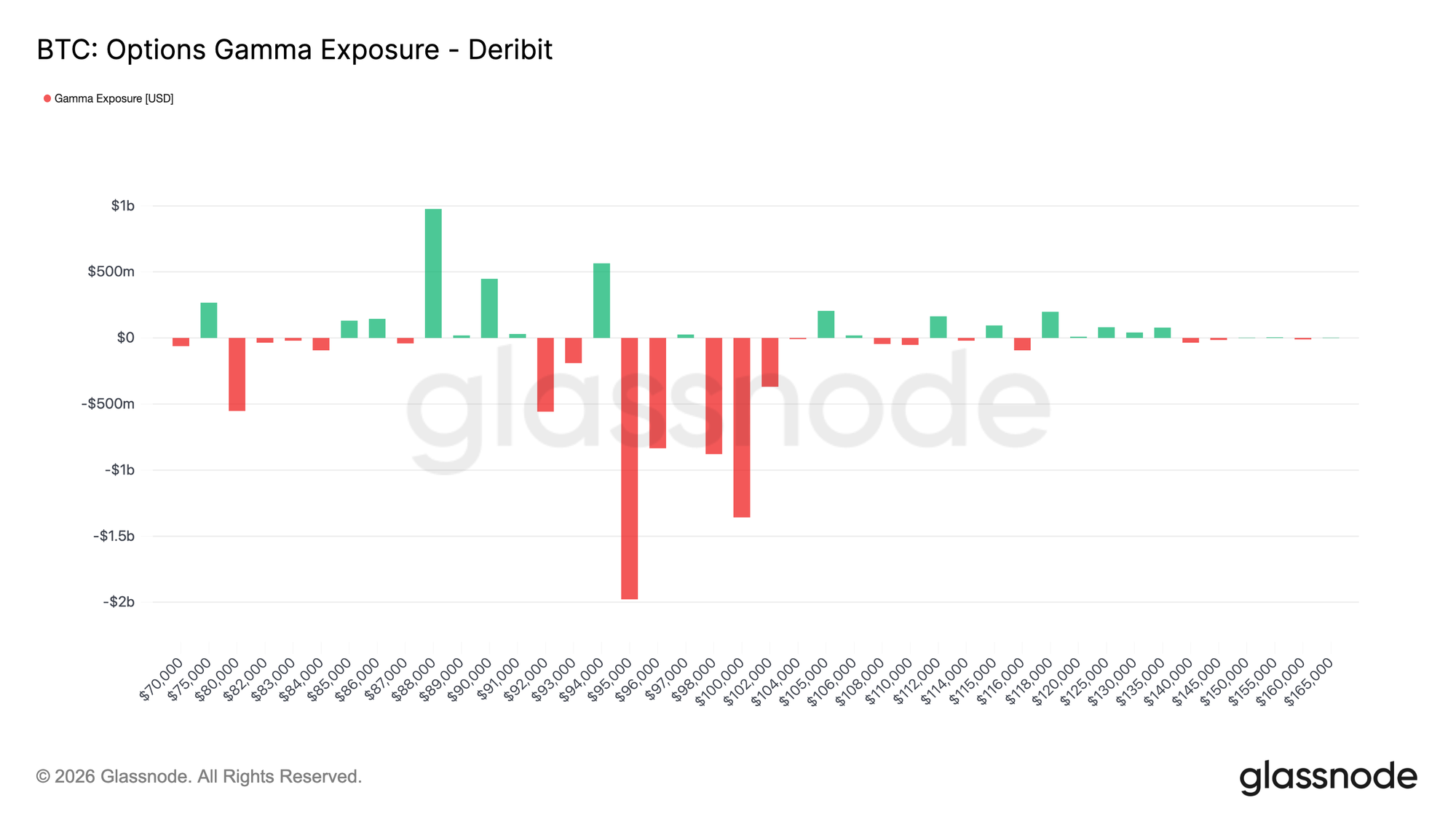

Le Gamma des Dealers Devient Court dans la Fourchette Supérieure

Suite aux flux lourds en calls au début de la nouvelle année, le positionnement des dealers a changé en conséquence. Les dealers sont maintenant principalement short gamma entre 95 000 $ et 104 000 $.

Dans cette fourchette, la hausse des prix oblige les dealers à acheter du spot ou des perpétuels pour se couvrir, ce qui peut renforcer mécaniquement les mouvements à la hausse pendant les périodes de force. Cela contraste avec les conditions de gamma long qui prévalaient en fin d'année.

La concentration des achats de calls par les preneurs (takers) entre 95 000 $ et 100 000 $ sur les échéances du premier trimestre met en évidence un changement clair dans la façon dont le risque est exprimé. Plutôt que de supprimer le mouvement des prix, le positionnement actuel des dealers implique que les flux de couverture n'agissent plus comme un amortisseur dans cette zone.

Dans l'ensemble, le profil gamma reflète un pivot dans la structure du marché au début de l'année, façonné par une demande haussière renouvelée.

La Prime du Call 95K Reflète la Conviction

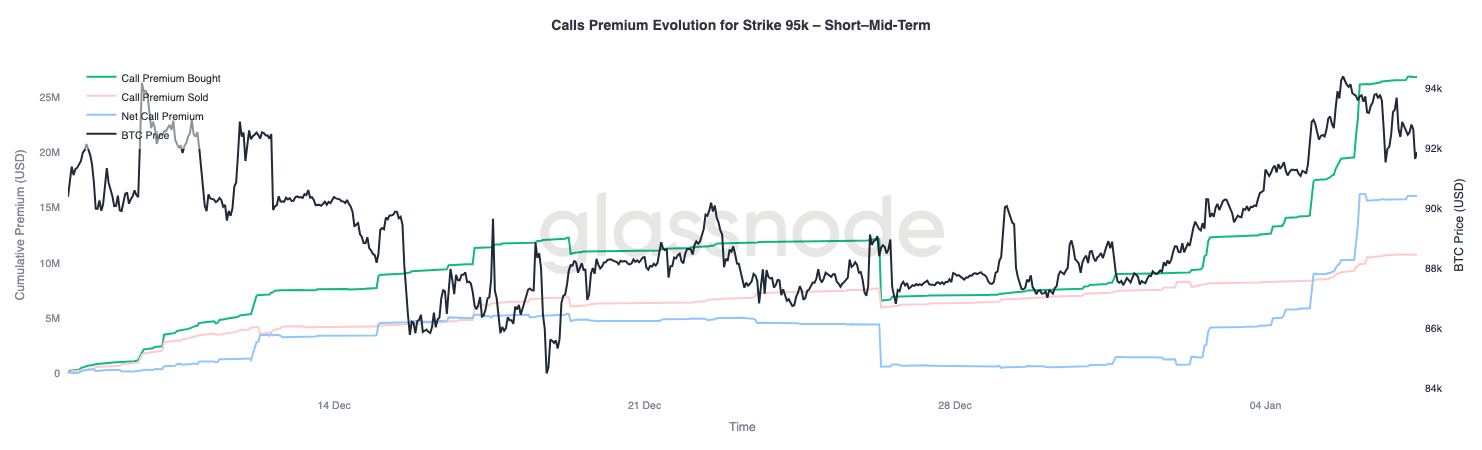

Le strike call 95 000 $ fournit un proxy utile pour évaluer la conviction du marché à mesure que l'action des prix évolue. L'achat de prime call a commencé à s'accélérer le 1er janvier, lorsque le spot était près de 87 000 $, et a augmenté régulièrement à mesure que le prix se déplaçait vers le récent plus haut local autour de 94 400 $.

Depuis lors, l'achat de prime call s'est stabilisé, indiquant une pause plutôt qu'un renversement de l'intérêt. Il est important de noter que ce plateau n'a pas été accompagné d'une augmentation significative de la vente de prime call.

La prise de bénéfices est donc restée limitée. La prime call vendue n'a augmenté que modestement depuis le sommet local, suggérant que l'exposition haussière est maintenue plutôt que activement débouclée.

Dans l'ensemble, le comportement de la prime autour de 95 000 $ indique une patience parmi les participants haussiers, les traders semblant à l'aise de maintenir leur exposition au lieu de la monétiser rapidement.

Conclusion

Le Bitcoin entre dans la nouvelle année après avoir éliminé une part significative du positionnement hérité sur les marchés au comptant, à terme et d'options. L'événement de délevragerage de fin 2025 et le cycle d'expiration de fin d'année ont effectivement réinitialisé les contraintes structurelles du marché, laissant derrière eux un environnement de signal plus propre et plus transparent.

Des signes précoces d'un engagement renouvelé émergent maintenant. Les flux d'ETF ont commencé à se stabiliser, la participation aux futures se reconstruit, et les marchés d'options montrent un net virage vers la participation haussière, avec un skew qui se normalise, une volatilité qui touche le fond et un gamma des dealers qui devient court sur les strikes clés de la fourchette supérieure.

Ensemble, ces dynamiques suggèrent que le marché est en train de passer d'un comportement défensif, axé sur la distribution, vers une reprise de risque sélective et une reconstruction de la participation. Bien que l'accumulation structurelle reste mesurée, l'élimination des surplombs de positionnement et la réémergence de l'expression haussière indiquent que le Bitcoin commence 2026 sur une base plus saine, avec une structure de marché interne qui s'améliore et une optionalité renouvelée pour l'expansion.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées grâce à des informations d'exchange publiées officiellement et à des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des exchanges, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'un exchange, particulièrement lorsque les exchanges s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces métriques. Glassnode ne peut être tenue responsable des écarts ou des inexactitudes potentielles.

Veuillez lire notre Avis de Transparence lors de l'utilisation des données d'exchange.