135 dollars par action, 555,6 millions d'actions, 1,77 billion de dollars.

SpaceX a fixé son prix d'introduction en bourse à ce niveau. Selon les documents S-1/A déposés auprès de la SEC le 3 juin et les documents FWP du roadshow déposés le 4 juin, la société prévoit d'émettre 555,6 millions d'actions ordinaires de classe A, au prix d'émission de 135 dollars par action. Les actions doivent être cotées sur le Nasdaq et le Nasdaq Texas, avec le code SPCX. Après déduction des escomptes de souscription et des frais d'émission, la société prévoit de lever environ 74,4 milliards de dollars de capitaux nets, et si les souscripteurs exercent pleinement l'option d'achat supplémentaire, environ 85,7 milliards de dollars de capitaux nets.

La véritable question que le roadshow pose au marché n'est pas « combien vaut une entreprise de fusées ». Ce que SpaceX répète dans ses documents, c'est autre chose : le transport spatial, la connectivité satellitaire et la puissance de calcul de l'IA sont en train d'être intégrés dans un même bilan.

Selon les mêmes documents FWP du roadshow, SpaceX se présente comme la seule entreprise construisant simultanément l'infrastructure matérielle et logicielle de trois couches : spatiale, de connectivité et d'IA. L'activité spatiale est chargée de réduire le coût d'accès à l'orbite, Starlink de déployer la connectivité au sol, en mer, dans les airs et au-delà des réseaux mobiles, tandis que l'activité IA intègre xAI, Grok, X et les clusters de calcul Colossus dans le même récit.

Les chiffres qu'elle présente sont suffisamment grands. Selon les documents du roadshow, SpaceX a assuré plus de 80 % de la masse mise en orbite dans le monde depuis 2023, avec environ 650 lancements cumulés, exploite plus de 9600 satellites Starlink, compte environ 10,3 millions d'utilisateurs Starlink, couvrant 164 pays et territoires. Grok et X comptent environ 550 millions d'utilisateurs actifs mensuels, X génère environ 350 millions de publications par jour, et l'infrastructure de calcul d'IA a une consommation nominale de plus de 1 GW.

C'est là que les divergences sur Wall Street sont les plus importantes.

SpaceX dit vendre de l'infrastructure. Les sceptiques disent qu'elle vend un pack comprenant l'infrastructure, l'IA et la prime personnelle de Musk.

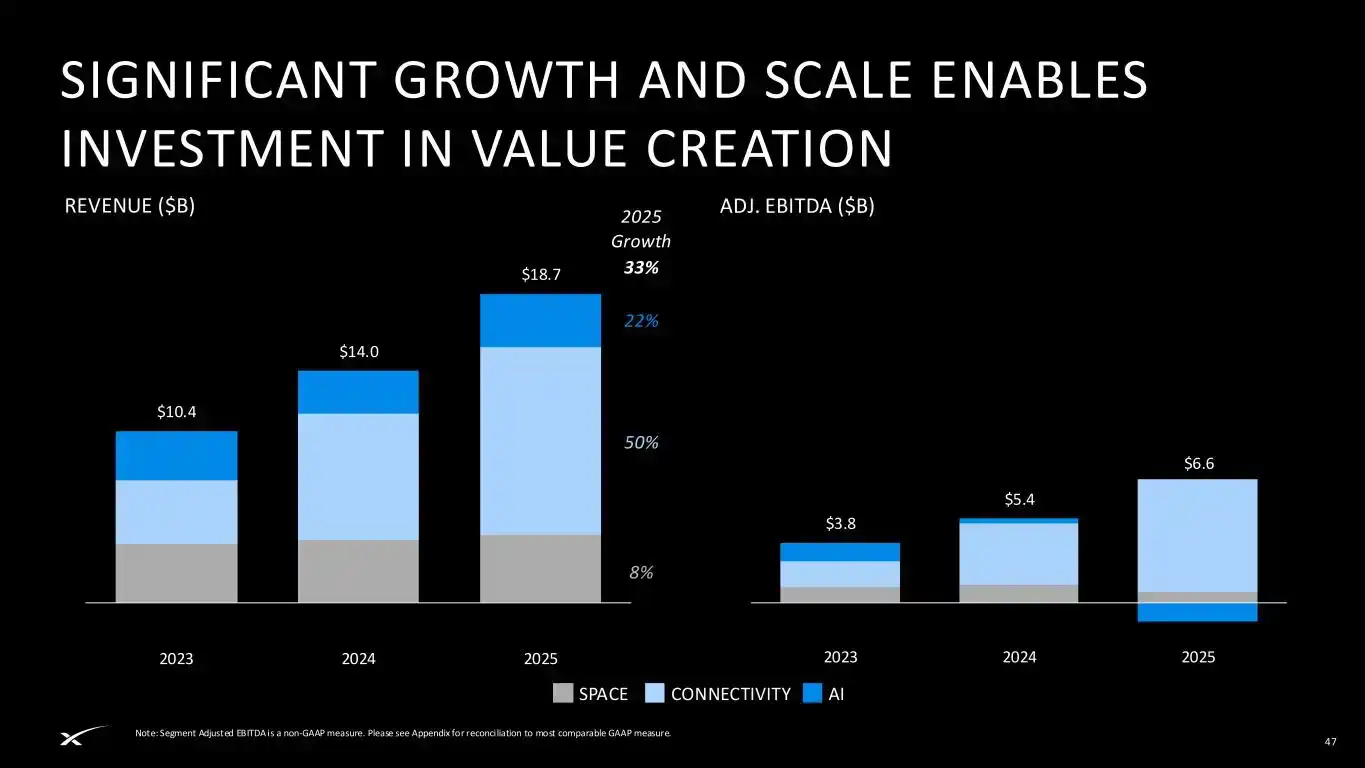

Commençons par l'élément le plus solide du roadshow. Connectivity est la partie qui ressemble le plus aujourd'hui à une « activité d'entreprise cotée ». Selon les documents du roadshow, Connectivity a généré en 2025 un chiffre d'affaires de 11,4 milliards de dollars et un EBITDA ajusté de 7,2 milliards de dollars, supérieurs aux 7,6 milliards de dollars de chiffre d'affaires et 3,8 milliards de dollars d'EBITDA ajusté de 2024. Le segment Space a généré en 2025 un chiffre d'affaires de 4,1 milliards de dollars et un EBITDA ajusté de 700 millions de dollars. Le segment IA a généré en 2025 un chiffre d'affaires de 3,2 milliards de dollars et une perte d'EBITDA ajusté de 1,2 milliard de dollars.

Ces trois feuilles de calcul réunies donnent une image très déséquilibrée de SpaceX. Starlink fait des bénéfices, les fusées fournissent la capacité de déploiement, et l'IA brûle de l'argent tout en apportant de l'élasticité à la valorisation.

Selon les documents du roadshow, SpaceX a généré un chiffre d'affaires total de 18,7 milliards de dollars en 2025, un EBITDA ajusté de 6,6 milliards de dollars, mais une perte nette GAAP de 4,9 milliards de dollars. Les dépenses en capital sont passées de 4,4 milliards de dollars en 2023 à 11,2 milliards de dollars en 2024, puis à 20,7 milliards de dollars en 2025. Au premier trimestre 2026, la société a encore enregistré une perte nette GAAP de 4,3 milliards de dollars.

Traduit dans le langage des marchés boursiers, ce n'est pas une action de profit mature. C'est une action qui vend à l'avance le contrôle de futures infrastructures au marché public.

La première réaction de Wall Street est de reconnaître que l'histoire a changé.

Dans un article, le gérant de fonds Mike Alves dit que les investisseurs ne devraient pas se concentrer uniquement sur la valorisation plafond de 1,75 à 2 billions de dollars, la vraie question étant de savoir si SpaceX construit la couche d'infrastructure de la prochaine économie. Shaun Davies, professeur associé de finance à l'Université du Colorado à Boulder, décrit également SpaceX comme un hybride d'aérospatiale, d'infrastructures de communication, de technologies de défense et d'IA. L'avis de Scott Pace, directeur du Space Policy Institute de l'Université George Washington, est plus proche de la présentation du roadshow. Il estime que la croissance sera tirée par la combinaison de la communication, des données et de l'IA d'une manière nouvelle via l'espace.

C'est la logique centrale d'une faction haussière. Il ne faut pas comparer SpaceX à Boeing, AT&T ou aux entreprises spatiales traditionnelles. Elle vend un accès à une infrastructure difficile à reproduire.

Reuters mentionne qu'au moins un grand investisseur institutionnel de SpaceX ne compare pas en privé SpaceX à Boeing ou AT&T, mais plutôt à des entreprises comme Palantir, GE Vernova, Vertiv, qui ont été réévaluées en tant qu'infrastructures d'IA. Dans le même article, l'analyste de PitchBook, Franco Granda, formule les choses clairement : les investisseurs paient aujourd'hui une prime de plateforme, en pariant sur l'économie de monopole des infrastructures de demain.

Mais ce calcul a aussi ses propres embarras. Avec une valorisation de 1,75 billion de dollars, SpaceX équivaut à environ 110 fois les estimations de revenus 2025, ce qui rend même Palantir moins cher sur certains indicateurs. Selon des calculs basés sur les données de S&P Capital IQ, si l'on prend la capitalisation boursière de 1,75 à 2 billions de dollars et les revenus des douze mois glissants se terminant le 31 mars 2026, le ratio cours/chiffre d'affaires de SpaceX se situe entre 90 et 103 fois, dépassant toutes les entreprises du « Magnificent Seven », et nettement supérieur au ratio d'environ 16 fois de Tesla à l'époque.

Les haussiers peuvent accepter ce prix parce qu'ils ne voient pas SpaceX comme une entreprise de fusées. Les baissiers ne peuvent pas accepter ce prix, également parce que SpaceX n'est déjà plus seulement une entreprise de fusées.

C'est à partir de là que la divergence de valorisation devient claire.

Première ligne : 780 milliards de dollars. L'analyste de Morningstar, Nicolas Owens, après avoir couvert SpaceX pour la première fois, estime sa juste valeur à 780 milliards de dollars, soit moins de la moitié de l'objectif de valorisation de l'IPO. Les inquiétudes d'Owens portent principalement sur l'activité IA. Il estime que Grok n'est pas actuellement un laboratoire d'IA leader, que des technologies comme les centres de données en orbite ne sont pas encore prouvées, et que les investisseurs pourraient trouver des points d'entrée à meilleur prix après l'IPO.

Deuxième ligne : 1,22 à 1,29 billion de dollars. Le modèle de valorisation du professeur Aswath Damodaran de la Stern School of Business de l'Université de New York, avec les données financières limitées disponibles à l'époque, donnait une valorisation de référence de 1,22 billion de dollars, avec une médiane de 1,29 billion de dollars après 10 000 simulations. Il reconnaît que SpaceX est une prouesse technique et qu'elle a un avantage concurrentiel énorme, mais sa limite est claire : si le prix est fixé à 1,75 ou même 2 billions de dollars, les acheteurs n'ont presque plus de potentiel de hausse.

Troisième ligne : 1,25 billion de dollars. Le fonds Scottish Mortgage, géré par Baillie Gifford, valorisait sa participation dans SpaceX à 1,25 billion de dollars au 31 mars 2026, soulignant que la valorisation était basée sur des transactions vérifiables, et non sur des rumeurs médiatiques. Ce chiffre est intéressant. Scottish Mortgage est un détenteur à long terme. Il ne s'agit pas d'une position baissière, mais ils ne suivent pas non plus directement jusqu'à 1,75 billion de dollars.

Ensuite seulement, vient la valorisation de 1,77 billion de dollars qu'elle-même propose au marché public.

Ces quatre chiffres, mis côte à côte, représentent la vision réelle de Wall Street sur SpaceX aujourd'hui.

Il ne s'agit pas d'un côté qui crie « achetez » et de l'autre qui crie « vendez ». C'est plutôt une fourchette de prix : 780 milliards de dollars est l'ancre conservatrice des fondamentalistes, 1,22 à 1,29 billion de dollars est le compromis de Damodaran entre le récit et les flux de trésorerie actualisés, 1,25 billion de dollars est la marque des institutions existantes, et 1,77 billion de dollars est le prix que SpaceX est prête à faire accepter au marché public.

Sur les plateformes sociales, le sentiment des traders est plus direct. Sur X, les comptes de trading comme Ticker Wire, Surmount, VirtualBacon ne discutent pas des flux de trésorerie actualisés, mais plutôt du rythme des transactions : levée de 75 milliards de dollars, valorisation de 1,75 billion de dollars, achats potentiels des indices, et la possibilité qu'OpenAI et Anthropic suivent SpaceX pour leurs IPO. Ils voient SpaceX comme un événement de liquidité, pas comme une entreprise à décomposer lentement dans Excel.

C'est aussi l'avertissement donné par Scott Sacknoff. Scott Sacknoff, gérant du SPADE Defense Index, estime que l'IPO de SpaceX a poussé l'enthousiasme des investisseurs traditionnels à un niveau proche de l'euphorie irrationnelle, les actions des entreprises spatiales cotées ayant augmenté de 60% à 100% depuis le début de l'année. À une valorisation de 1,75 billion de dollars, ceux qui pourraient réellement gagner de l'argent ressemblent plus à des traders qu'à des investisseurs acheteurs et détenteurs à long terme.

Les traders regardent l'offre et la demande, les investisseurs à long terme regardent la trajectoire de matérialisation de la valorisation.

Cette trajectoire comporte trois points de contrôle.

Le premier point de contrôle est Starlink. Il doit continuer à transformer la croissance des utilisateurs, l'ARPU, la connectivité mobile et les clients entreprises/gouvernement en flux de trésorerie. Le roadshow de SpaceX place Connectivity dans un marché potentiel de 1,6 billion de dollars, dont 870 milliards pour Starlink Broadband et 740 milliards pour Starlink Mobile. Ce marché n'est pas petit, mais le marché public surveillera d'abord la qualité des revenus, pas le TAM.

Le deuxième point de contrôle est l'IA. Le roadshow de SpaceX évalue l'opportunité à long terme de l'IA à 26,5 billions de dollars et présente une feuille de route de déploiement de satellites de calcul IA à partir de 2028. Le 24 avril, Reuters Breakingviews a qualifié ces déclarations de marché d'« absurdité planétaire », pour une raison simple : un TAM total de 28,5 billions de dollars dépasse déjà un cinquième du PIB mondial. Il ne s'agit pas de dire que l'IA n'a pas de valeur, mais SpaceX a placé l'élasticité de sa valorisation sur l'élément le plus difficile à vérifier.

Le troisième point de contrôle est l'escompte de gouvernance. Selon le S-1/A de SpaceX, selon la structure du capital après l'offre, Elon Musk contrôlera environ 82,4 % des droits de vote des actions ordinaires. Les actions ordinaires de classe B ont 10 voix par action, celles de classe A 1 voix. Dans une lettre ouverte à SpaceX datée du 13 mai, le contrôleur de la ville de New York, le contrôleur de l'État de New York et le PDG de CalPERS, représentant ensemble plus de 1 billion de dollars d'actifs sous gestion, ont exigé que SpaceX adopte l'égalité des droits de vote (une action = une voix), ou qu'elle impose une clause d'extinction ne dépassant pas 7 ans aux droits de vote multiples.

Mike Alves de Kiplinger donne une explication haussière de cette situation. Selon lui, dans une entreprise ordinaire, ce contrôle pourrait être un motif de rejet, mais le marché de SpaceX pourrait considérer que « l'exposition » est plus importante que la gouvernance. Le sous-texte est que les investisseurs n'achètent pas des droits de gouvernance, mais une option sur la poursuite du pilotage par Musk.

Ce roadshow a réécrit SpaceX, passant d'une entreprise de fusées à un complexe d'infrastructures. Ce que Wall Street doit décider maintenant, c'est combien de ce complexe représente des flux de trésorerie réels, combien représente la feuille de route technologique future, et combien représente la prime Musk.

Si l'on ne regarde que le roadshow, SpaceX a raconté une histoire très complète. Les fusées réduisent les coûts, Starlink connecte les utilisateurs, l'IA relie la demande de calcul, et le calcul en orbite repousse le plafond.

Si l'on regarde les réactions de Wall Street, une autre histoire est tout aussi complète.

Morningstar attend des prix plus bas, Damodaran attend une forte correction, Scottish Mortgage n'a pas valorisé sa participation au niveau de l'objectif de l'IPO, PitchBook et certaines institutions sont prêtes à justifier la prime de plateforme, les comptes de trading surveillent les achats potentiels d'indices et la liquidité à court terme, et le système des caisses de retraite surveille le contrôle.

Les fusées de SpaceX ne font pas débat. Le débat réside dans le prix que les investisseurs sont prêts à payer pour le ciel tout entier qui se trouve derrière elles.