La réalité des paiements en Amérique latine n’est pas celle que vous croyez

**L’Amérique latine réécrit ses règles de paiement.** Après 500 heures sur le terrain, les conclusions divergent des idées reçues. Les cartes crypto sont surtout utilisées par des professionnels à hauts revenus pour recevoir des salaires en stablecoins et convertir en monnaie locale via Pix, non pour de petites dépenses.

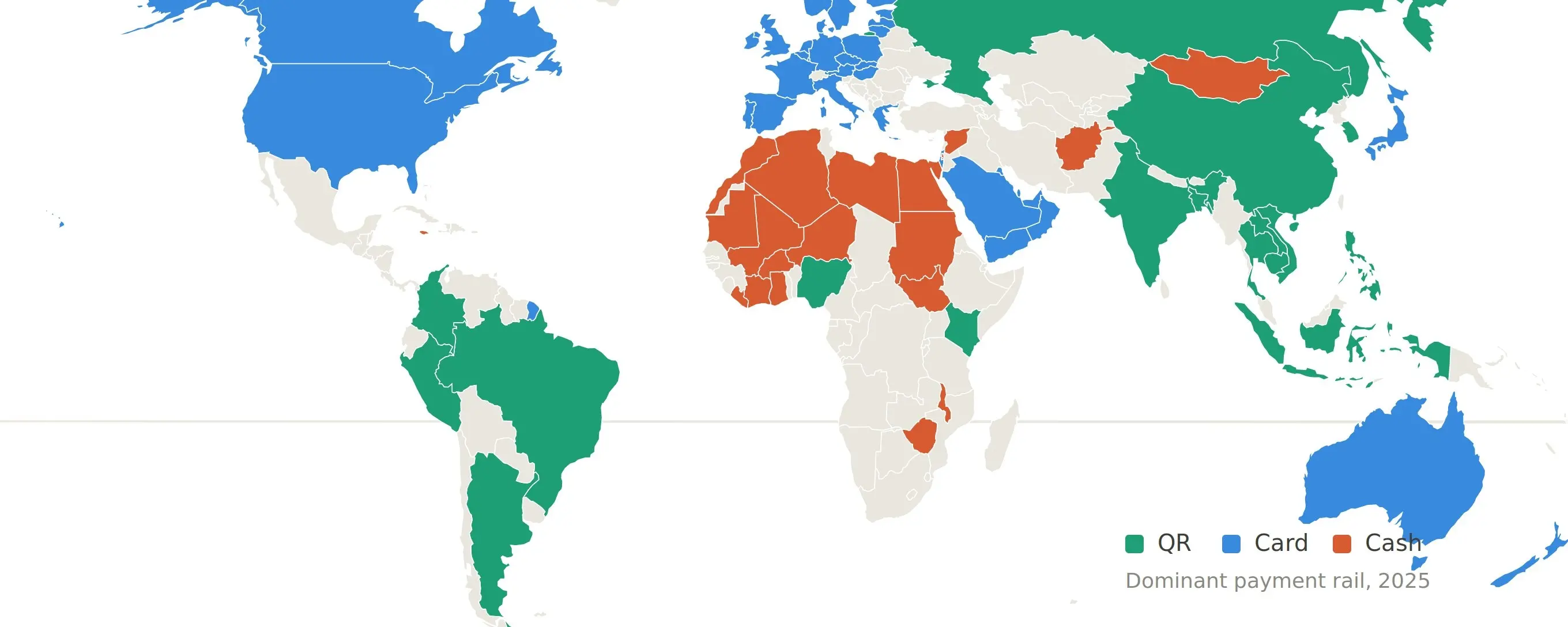

**Le QR code domine.** Dans la plupart des marchés émergents (Brésil, Argentine, Pérou, Mexique...), les paiements par QR comme Pix, Mercado Pago ou CoDi surpassent déjà les cartes. Le futur des paiements est sans carte.

**La plus grande opportunité : l’interopérabilité internationale.** Les systèmes instantanés nationaux (Pix, UPI, etc.) ne communiquent pas entre eux, créant une barrière pour les voyageurs et les paiements transfrontaliers. C’est un espace à construire.

**La concurrence se déplace vers le règlement.** Les leaders acquièrent des licences bancaires pour contrôler la chaîne, réduire les coûts AML et accélérer les règlements.

**"L’Amérique latine" n’est pas un marché unique.** Brésil, Mexique, Argentine ont des dynamiques monétaires, des flux de capitaux et des populations utilisatrices très différents (touristes, expatriés, nomades numériques, etc.). Une segmentation fine est cruciale.

**Les stablecoins deviennent une commodité.** Les frais de conversion USDT/monnaie locale tendent vers zéro, poussant les acteurs à construire de la valeur sur d’autres services (portefeuille, avantages).

**L’expansion doit être internationale dès le départ** pour construire une marque et une valorisation pérennes, au-delà d’un corridor unique.

**Les marchés sous-estimés** (Amérique centrale, certains corridors intra-régionaux) offrent des opportunités avec moins de concurrence que le Brésil ou le Mexique.

**La régulation est en avance.** Des cadres clairs pour les crypto-actifs et les paiements instantanés existent au Brésil, au Mexique ou en Colombie, souvent plus pragmatiques et rapides que ceux des États-Unis.

En résumé, l’avenir des paiements en Amérique latine repose sur l’adoption du QR code, l’interconnexion des systèmes, une segmentation précise des utilisateurs et la construction de services à valeur ajoutée au-delà du simple échange de devises.

链捕手06/21 09:09