Auteur : Yokiiiya Stablehunter

Il y a cinq mois, j'ai écrit un article intitulé Stripe | L'AWS du monde financier : pourquoi elle deviendra le plus grand gagnant à l'ère de l'IA + des stablecoins. J'y écrivais que "Money will run on Stripe". Stripe ne construit pas simplement un bouton de paiement plus pratique, elle transforme les capacités financières comme la collecte, les paiements, l'émission de cartes, les comptes de fonds, la fiscalité, la facturation en une infrastructure que les développeurs peuvent appeler comme des services cloud.

Mais avec l'arrivée de Open USD, nous voyons que Stripe veut peut-être prouver plus que "money will run on Stripe". Il s'agit plutôt de :

Money will not only run through Stripe.

Money may settle on a network Stripe helped define.

一、OUSD est une étape clé pour que Stripe devienne un réseau de mouvement de fonds

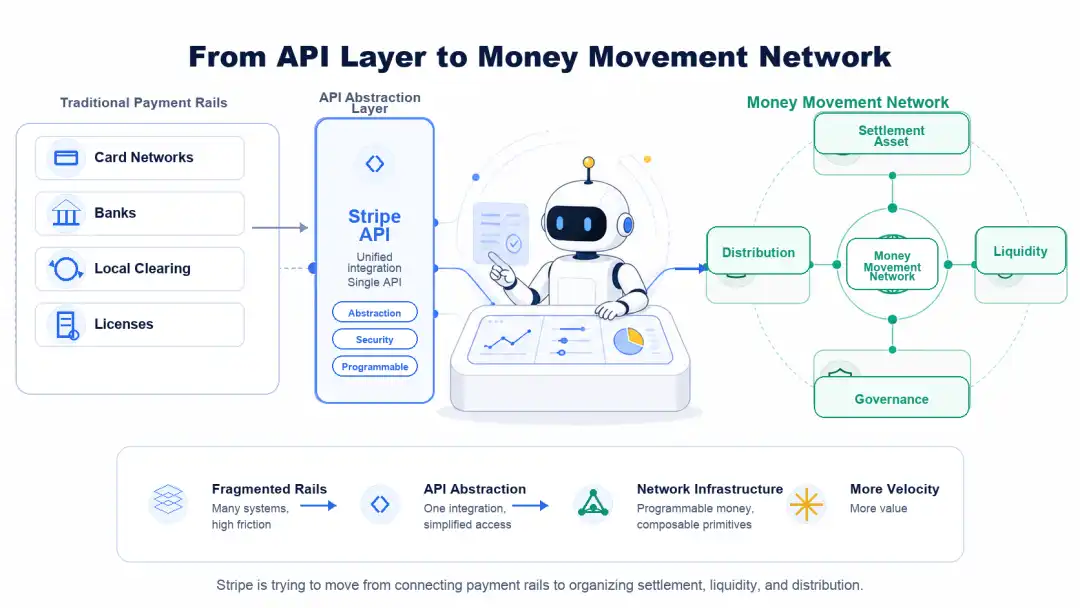

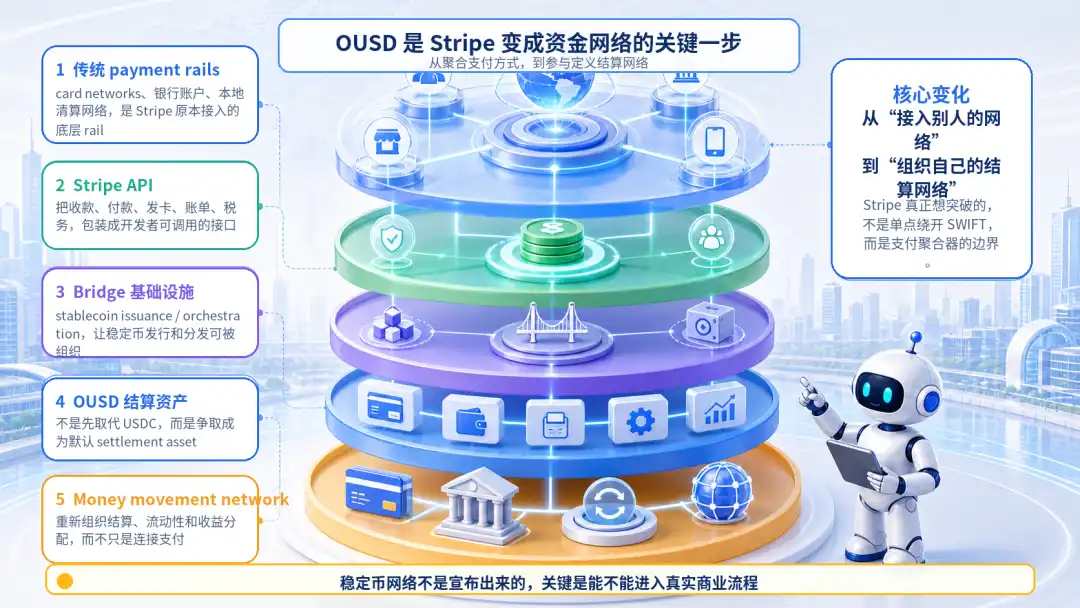

La signification de l'OUSD ne réside pas dans le fait qu'il s'agisse simplement d'un nouveau stablecoin, mais dans le fait qu'il offre à Stripe une histoire plus grande : passer d'une entreprise d'API de paiement à un réseau de mouvement de fonds.

À court terme, il est peu probable qu'il remplace l'USDC, et il ne peut pas contourner tous les systèmes financiers traditionnels. Mais il donne à Stripe la possibilité de ne pas se contenter de connecter les paiements, mais de réorganiser le règlement, la liquidité et la répartition des revenus. Par le passé, nous comprenions souvent Stripe comme une meilleure passerelle de paiement, mais plus précisément, Stripe est une couche d'agrégation reposant sur les réseaux de cartes, les systèmes de comptes bancaires, les réseaux de compensation locaux, les licences d'acquisition / d'émission et les diverses infrastructures de paiement traditionnelles.

C'est aussi sa limite.

Ce que Stripe veut vraiment briser, c'est la limite stratégique d'être "juste une API au-dessus des réseaux de paiement traditionnels". Si Stripe n'était qu'une API de paiement plus pratique, même à grande échelle, elle pourrait facilement être incluse dans les cadres de comparaison avec Adyen, PayPal, Fiserv, Checkout.com, les acquéreurs, etc. Le marché regarderait le volume de transactions traité, le taux de commission, la capacité à maintenir sa marge brute, si les coûts des réseaux de cartes continuent d'augmenter, si la réglementation et les licences locales entravent son expansion.

Cela reste une très bonne entreprise, mais ce n'est pas encore un véritable réseau financier. La signification de l'OUSD est qu'il offre à Stripe la possibilité de faire évoluer son récit de "nous aidons les commerçants à accéder aux modes de paiement" vers "nous participons à la définition du réseau de règlement commercial de nouvelle génération".

La logique de valorisation de ces deux choses est complètement différente : la première est un agrégateur de logiciels et de paiements, la seconde est un réseau.

Dans l'industrie des paiements, ce qui a le plus de valeur, ce n'est jamais seulement l'API, mais les effets de réseau. Visa et Mastercard sont précieuses, non pas parce qu'elles ont un meilleur bouton de paiement, mais parce qu'elles organisent un réseau multipartite : les émetteurs, les acquéreurs, les marchands, les consommateurs, les règles de gestion des risques, le traitement des litiges, les voies de compensation fonctionnent tous dans le même système de règles.

Si Stripe veut raconter une histoire plus grande que celle d'une "API de paiement", elle doit répondre à une question :Est-il possible qu'elle ne se contente pas de connecter les réseaux des autres, mais qu'elle organise son propre réseau ? L'OUSD lui donne cette entrée narrative. L'attrait de l'OUSD pour Stripe ne réside pas dans le fait qu'il s'agisse d'un autre stablecoin en dollars, mais dans le fait qu'il pointe simultanément vers quatre choses.

Premièrement, cela donne à Stripe la possibilité d'avoir un actif de règlement par défaut.

Par le passé, Stripe aidait les commerçants à se connecter à Visa, Mastercard, ACH, aux portefeuilles locaux et aux virements bancaires. À l'avenir, si l'OUSD peut devenir l'actif de règlement par défaut des commerçants, plateformes, marketplaces et agents d'IA de Stripe, Stripe ne se contentera plus de se connecter aux réseaux des autres, mais organisera son propre réseau.

Deuxièmement, cela change la répartition économique.

Dans les paiements traditionnels, Stripe peut percevoir des frais de traitement, mais les frais de réseau sous-jacents, les frais bancaires, les frais des réseaux de cartes et une partie des revenus des fonds sont chez les autres. Si les revenus des réserves de stablecoins, le mint / redeem, la liquidité, les portefeuilles, les cartes, les on/off-ramp sont tous organisés par le système Stripe / Bridge, Stripe a la possibilité d'accéder à une couche économique plus profonde.

Troisièmement, cela fournit une couche de fonds programmable pour le commerce agentique.

Si la couche sous-jacente reste les cartes de crédit et les virements bancaires, ce que les agents peuvent faire sera entravé par l'autorisation, la gestion des risques, les délais de règlement, les coûts transfrontaliers et les processus de rapprochement. Les stablecoins ne résolvent pas tous les problèmes, mais ils se rapprochent davantage d'une infrastructure monétaire que les machines peuvent appeler.

Quatrièmement, cela fait évoluer Stripe d'une entreprise de logiciels vers une entreprise de réseau.

Si l'OUSD réussit, Stripe pourra raconter non seulement "nous rendons les paiements plus simples", mais "nous organisons le réseau de règlement commercial mondial de nouvelle génération". C'est là que réside son importance réelle. Mais il faut aussi regarder cela avec lucidité.

Pour l'instant, l'OUSD ressemble davantage au point de départ narratif de cette ambition, et non à une infrastructure déjà achevée. Un réseau de stablecoins ne se déclare pas, il nécessite une liquidité suffisamment profonde, un rachat stable et à faible friction, l'acceptation des banques et des régulateurs, la volonté des commerçants de détenir ou de régler automatiquement, la capacité d'intégration des ERP d'entreprise, de la trésorerie, de la réconciliation, une expérience stable inter-chaînes et inter-régions, et la gouvernance des participants ne doit pas devenir une alliance à décision lente.

À court terme, l'OUSD n'est donc pas un tueur de l'USDC. Il ressemble davantage à Stripe posant une question au marché :Si les flux de capitaux futurs ne dépendent plus seulement des réseaux de paiement traditionnels, qui organisera le nouvel actif de règlement, le réseau de distribution et le mécanisme de répartition économique ?

二、Que veut vraiment faire l'OUSD : Pas un tueur de l'USDC, mais une réécriture de la répartition des bénéfices des stablecoins

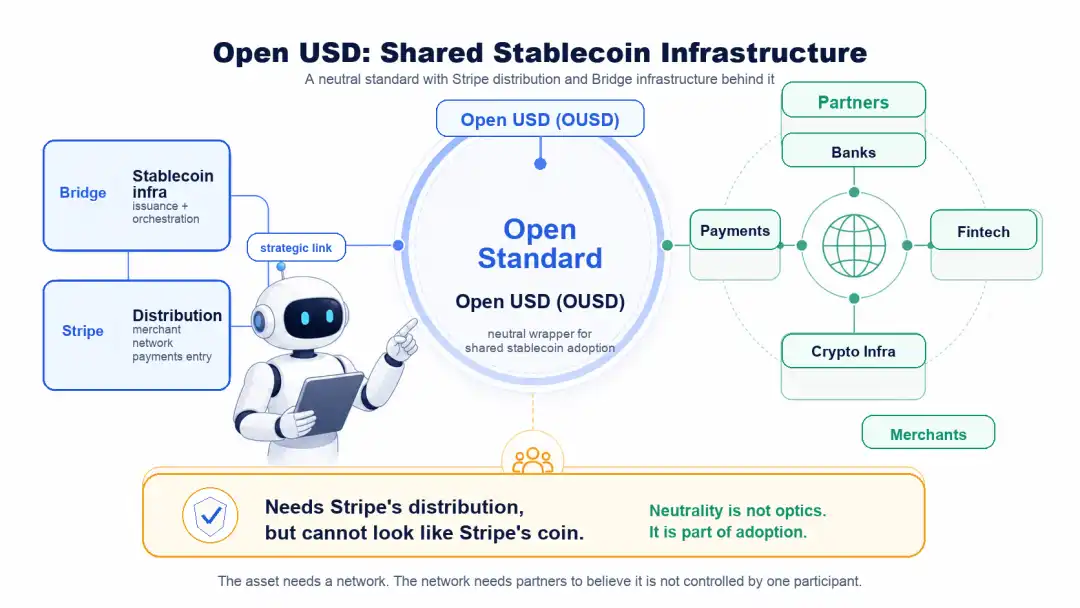

Open USD, abrégé OUSD, est le nouveau stablecoin en dollars annoncé par Open Standard le 30 juin 2026. La définition officielle en est :un stablecoin partagé pour l'activité financière mondiale.

Ce n'est pas un "stablecoin privé" émis par Stripe seul. Il est gouverné et opéré par Open Standard, une société indépendante, avec la participation d'un groupe de sociétés de paiement, de banques, de fintechs, d'infrastructures cryptographiques et de plateformes de commerçants. Les participants officiellement répertoriés incluent Stripe, Visa, Mastercard, BlackRock, BNY, Coinbase, Shopify, Bridge, Tempo, Privy, etc.

Il y a aussi un détail intéressant : l'OUSD n'a pas été directement lancé par Stripe officiellement. Il a été annoncé par Open Standard, dont le PDG fondateur est Zach Abrams. Zach Abrams est également co-fondateur / PDG de Bridge, qui a été rachetée par Stripe.

D'un point de vue organisationnel, l'OUSD et Stripe ne sont donc pas sans relation. Au contraire, il se situe clairement dans la prolongation de la stratégie stablecoin de Stripe / Bridge. Mais d'un point de vue narratif produit et gouvernance, il ne peut être présenté comme un stablecoin privé de Stripe.

C'est précisément ce qui rend l'OUSD subtil :il a besoin des capacités d'exécution, de la compréhension du réseau de paiement et des futures capacités de distribution de Stripe et Bridge, mais il doit aussi, à travers l'entité indépendante Open Standard, se présenter comme un réseau de stablecoins gouverné de manière collaborative, à participation multipartite et partageant les bénéfices économiques.

En d'autres termes, il a besoin de la force de Stripe, mais il ne doit pas ressembler à la pièce de Stripe. La conception de l'OUSD met l'accent sur trois points.

Premièrement, le mint et le redeem sont gratuits, sans plafond de taille défini arbitrairement.

Deuxièmement, les revenus générés par les actifs de réserve de l'OUSD, après déduction d'une petite partie des frais de gestion, seront répartis entre les partenaires qui en favorisent l'adoption et la distribution.

Troisièmement, il adopte une gouvernance collaborative. Le conseil d'administration d'Open Standard est composé de partenaires de l'OUSD, l'objectif officiel étant qu'il ne s'agisse pas d'un réseau privé d'une seule entreprise, mais d'une infrastructure de stablecoin façonnée conjointement par les participants. L'OUSD n'est pas seulement un nouveau stablecoin en dollars, il tente de répondre à une question plus commerciale :

Si les stablecoins deviennent l'infrastructure des flux de capitaux mondiaux, les entreprises qui les utilisent, les distribuent et apportent des cas d'usage transactionnels devraient-elles également participer à la gouvernance et à la répartition des revenus ?

Alors, que veut vraiment faire l'OUSD ? Je ne pense pas que ce soit à court terme un tueur de l'USDC.

L'avantage du premier arrivant de l'USDC est très réel. Il a de la liquidité, des cas d'usage sur les exchanges et en DeFi, la confiance des institutions, une marque conforme, et de nombreuses intégrations déjà réalisées. Un stablecoin n'est pas quelque chose que l'on peut migrer en changeant simplement de nom, il y a derrière la confiance dans le rachat, la profondeur de liquidité, l'acceptation des contreparties et l'inertie opérationnelle.

Peu après l'annonce de l'OUSD, Jeremy Allaire, PDG de Circle, a rapidement répondu aux interrogations concernant la concurrence apportée par l'OUSD. Son message central n'était pas "n'importe qui peut émettre un stablecoin", mais au contraire : le stablecoin est une activité à effets de plateforme et de réseau qui s'accumule sur le long terme.

Il a souligné que le fossé défensif de l'USDC provient principalement de trois choses :les intégrations développeurs et applications, la liquidité mondiale, et l'intégration réglementaire et dans le système financier.

Dans les données officielles du T1 2026 de Circle, le volume en circulation de l'USDC est de 770 milliards de dollars, et le volume transactionnel trimestriel sur chaîne est de 21,5 billions de dollars. Ce chiffre ne reflète pas nécessairement complètement le taux de pénétration réel des paiements commerciaux, mais il suffit à illustrer une chose : l'USDC n'est pas un ticker facilement remplaçable, c'est déjà un réseau de stablecoins en fonctionnement.

C'est aussi pourquoi présenter l'OUSD comme un "tueur de l'USDC" serait le sous-estimer. Ce qui est vraiment intéressant avec l'OUSD, ce n'est pas qu'il puisse immédiatement remplacer qui que ce soit, mais qu'il ait choisi un autre chemin :il ne cherche pas d'abord à se battre pour la liquidité transactionnelle dans le monde crypto-natif, mais il s'insère via les paiements entre entreprises, le règlement des plateformes, la distribution auprès des commerçants et la répartition des revenus des réserves.

Dans le modèle des stablecoins existants, de nombreux utilisateurs sont en fait des distributeurs ou des canaux. Plus un stablecoin est utilisé, plus l'émetteur peut obtenir les revenus générés par les actifs de réserve. Et les sociétés de paiement, plateformes, commerçants, portefeuilles, banques, fintechs, bien qu'elles contribuent à la distribution et aux cas d'usage, ne participent pas nécessairement pleinement à l'économie sous-jacente.

L'OUSD veut changer cela. Il tente de convaincre les entreprises : vous n'utilisez pas seulement des stablecoins, vous pouvez également participer à la gouvernance et à la répartition économique de ce réseau de stablecoins.

Ainsi, ce que l'OUSD remet en cause, ce n'est pas seulement la part de marché de l'USDC. Il remet en cause une question plus fondamentale dans l'industrie des stablecoins :qui contribue aux cas d'usage du stablecoin, devrait partager combien de ses bénéfices économiques ?

Sous cet angle, l'avantage de l'USDC reste fort, mais ce que propose l'OUSD n'est pas une simple relation de substitution, mais un nouveau modèle de répartition des bénéfices. Cela explique aussi pourquoi il met l'accent sur l'ouverture, la gouvernance neutre et l'économie partagée.

L'ouverture vise à réduire le coût psychologique d'accès et de sortie pour les entreprises. La gouvernance neutre vise à ce que les participants croient qu'il ne s'agit pas d'un stablecoin privé d'une seule entreprise. L'économie partagée vise à permettre aux entreprises qui apportent réellement distribution et volume transactionnel de participer à la répartition des revenus des réserves et de la valeur du réseau.

Ce n'est pas un problème purement technique, c'est un problème d'organisation commerciale. Bien sûr, cette voie est aussi plus difficile. Plus l'alliance est grande, plus les coûts de coordination sont élevés. Plus il y a de participants, plus la gouvernance est complexe. Plus un stablecoin veut devenir une infrastructure publique, plus il doit gérer les questions de responsabilité, de bénéfice, de risque et de prise de décision finale.

La contre-argumentation d'Allaire sur le "partage des revenus avec tous" touche précisément à cette contradiction : si tous les revenus sont distribués, qui investira continuellement dans l'infrastructure ? Cette question n'est pas seulement une défense unilatérale de Circle. C'est bien une question à laquelle l'OUSD devra répondre à l'avenir.

La logique de Circle est : un émetteur fort a besoin de conserver suffisamment de profits pour pouvoir continuer à construire la conformité, la liquidité, le rachat et les infrastructures financières mondiales.

La logique de l'OUSD est : si le stablecoin doit devenir une infrastructure partagée, alors les participants qui contribuent à la distribution, aux cas d'usage et au volume transactionnel devraient également partager davantage l'économie des réserves et les droits de gouvernance.

Il ne s'agit donc pas d'une simple concurrence de "qui est moins cher". C'est une concurrence entre deux modes d'organisation des stablecoins. À court terme, l'OUSD n'est pas un tueur de l'USDC.

Il ressemble davantage à une contre-question commerciale adressée au modèle de l'USDC :si les stablecoins deviennent vraiment l'infrastructure de paiement mondiale de nouvelle génération, devraient-ils être dirigés par un émetteur fort, ou gouvernés conjointement par un ensemble de réseaux commerciaux qui apportent réellement du trafic, des cas d'usage et de la confiance ?

三、Stripe a besoin non seulement de croissance, mais d'un récit d'entreprise plus large

Stripe est déjà une très grande entreprise, servant de nombreuses sociétés Internet, SaaS, entreprises de plateforme, marketplaces et nouvelles sociétés d'IA dans le monde. Ses produits ne se limitent plus depuis longtemps à un bouton de paiement, mais couvrent un ensemble d'infrastructures financières incluant la collecte, les paiements, la facturation, la fiscalité, la gestion des risques, l'émission de cartes, les comptes de fonds et l'enregistrement d'entreprises.

Mais le problème est que les marchés de capitaux ne demandent pas seulement si une entreprise est grande. Ils demandent aussi : qu'est-ce que cette entreprise ? C'est une question à laquelle Stripe doit constamment répondre.

Si Stripe est comprise comme une entreprise de paiement, elle sera valorisée dans le cadre des entreprises de paiement. Le marché regardera son volume de traitement de transactions, son taux de commission, sa marge brute, ses coûts de réseaux de cartes, l'intensité concurrentielle, les pressions réglementaires, et sa capacité à maintenir une croissance élevée sur le long terme.

Si Stripe est comprise comme une entreprise de logiciels, elle rencontre un autre problème : sa structure de revenus comprend une part importante liée au volume de paiements, elle ne ressemble pas à un SaaS pur avec un modèle de revenus d'abonnement et de marge logicielle très clair.

Le récit le plus imaginatif pour Stripe n'a donc jamais été "nous sommes une entreprise de paiement", ni simplement "nous sommes une entreprise SaaS".

Mais plutôt :nous sommes l'infrastructure financière de l'économie Internet. Il y a cinq mois, j'écrivais qu'elle était "l'AWS du monde financier", c'est ce que je voulais dire.

Le cœur d'AWS n'est pas qu'elle a beaucoup d'API, mais que les entreprises placent leurs processus de calcul, stockage, base de données, réseau, sécurité et déploiement sur elle. Elle fournit non pas un outil ponctuel, mais un environnement d'exécution par défaut.

Ce que Stripe veut devenir, ce n'est pas non plus un outil de paiement ponctuel. Elle veut devenir l'environnement d'exécution financier par défaut du commerce Internet, c'est aussi pourquoi l'OUSD est important pour Stripe.

Parce que si Stripe se contente de continuer à emballer davantage de capacités financières traditionnelles sous forme d'API, elle fait toujours de l'abstraction sur le système financier existant. Elle peut devenir de plus en plus facile à utiliser, de plus en plus complète, de plus en plus semblable à un OS financier, mais les actifs de règlement, les réseaux de compensation et une partie des revenus économiques dont elle dépend en sous-jacent restent entre les mains des autres.

L'OUSD lui donne une opportunité de descendre vers la couche monétaire. Sous cet angle, les actions Bridge, Open Issuance, OUSD, Privy, le commerce agentique, Tempo ne sont pas isolées. Bridge donne à Stripe la capacité d'émission / d'orchestration de stablecoins. Open Issuance permet aux entreprises d'émettre et de gérer leurs propres stablecoins. L'OUSD fournit une entrée vers un stablecoin partagé et un réseau d'alliance. Privy rapproche Stripe du portefeuille, de l'identité et de l'onboarding crypto-natif côté utilisateur. Tempo est une blockchain axée sur les paiements incubée par Stripe et Paradigm, pointant vers le rail de paiement et de règlement en stablecoins. Le commerce agentique fournit de nouveaux cas d'usage pour tout cela : à l'avenir, si les agents d'IA représentent réellement les utilisateurs, les entreprises et les systèmes logiciels pour initier des achats, abonnements, appels de services et effectuer des règlements, alors le paiement ne sera plus seulement l'action d'un humain cliquant sur un bouton de checkout, mais deviendra un flux continu de fonds entre logiciels.

En regardant ces actions ensemble, le récit que Stripe veut raconter n'est plus seulement : nous rendons les paiements plus simples. Mais plutôt : nous permettons aux flux de capitaux de l'économie Internet de nouvelle génération d'être appelés par les logiciels, gérés par les entreprises, et réglés mondialement.

C'est le récit du réseau de mouvement de fonds. Il est plus grand que l'API de paiement, et plus grand que "supporter les paiements en stablecoins".

Bien sûr, cette histoire n'est pour l'instant qu'une histoire. L'OUSD n'est pas encore devenu un actif de règlement par défaut réel, et le commerce agentique n'est pas encore entré dans une phase de commercialisation à grande échelle. La volonté des entreprises de détenir des stablecoins, la capacité des systèmes financiers à s'intégrer, la manière dont les régulateurs le perçoivent, la réaction des réseaux de paiement traditionnels, tout cela n'a pas encore de réponse.

Mais un récit d'entreprise n'apparaît généralement pas après que tout soit accompli, il apparaît souvent au moment où une entreprise est sur le point de franchir ses frontières existantes.

La frontière que Stripe doit maintenant franchir est de passer de "je vous aide à accéder aux paiements" à "je vous aide à organiser les mouvements de fonds".

L'OUSD n'est pas seulement un concurrent de plus sur le marché des stablecoins. C'est un signal que Stripe se pousse d'une entreprise de paiement vers un réseau de mouvement de fonds.

四、La concurrence du paiement agentique ne porte pas sur l'entrée de paiement, mais sur la couche de règlement des transactions machines

L'OUSD mérite d'être examiné avec le paiement agentique, non pas parce que les agents d'IA utiliseront nécessairement uniquement l'OUSD à l'avenir.

En fait, aujourd'hui, l'actif stablecoin le plus courant et le plus mature dans le paiement agentique est toujours l'USDC. De nombreuses solutions de portefeuilles d'agents, x402, micropaiements sur chaîne, sont plus facilement développées par défaut autour de l'USDC. L'avantage de l'USDC n'est pas seulement sa marque conforme, mais le fait qu'il soit déjà entré dans les réseaux de développeurs, portefeuilles, exchanges, infrastructures de paiement et de liquidité sur chaîne.

Visa et Mastercard ne sont pas non plus des observateurs. Elles n'attendront pas que les stablecoins les remplacent, une situation plus réaliste est que les réseaux de cartes se transforment également en réseaux de paiement utilisables par les agents : autorisations plus granulaires, tokenized credentials plus solides, règles de gestion des risques, de limites et de règlement plus adaptées aux transactions machines.

Visa a annoncé en juin 2026 un ensemble d'innovations en IA, stablecoins et token, pour soutenir des transactions commerciales plus intelligentes et programmables. Mastercard a également lancé Agent Pay for Machines, et soutient explicitement le règlement multi-rails via cartes, comptes et stablecoins.

L'avenir du paiement agentique ne sera donc pas une simple histoire de "remplacement des réseaux de cartes par les stablecoins".

Ce qui est plus susceptible de se produire est : les réseaux de cartes, les comptes bancaires, les stablecoins, les portefeuilles, le règlement sur chaîne et les systèmes de commerçants vont simultanément concurrencer la même position :qui deviendra la couche de règlement que les agents peuvent appeler, que les entreprises peuvent contrôler, que les commerçants peuvent accepter, et avec laquelle la comptabilité peut se rapprocher ?

C'est aussi pourquoi les actions de Stripe méritent d'être vues ensemble :

L'OUSD est une tentative d'actif de règlement.

Tempo est une tentative de chaîne de paiement et de rail de règlement en stablecoins.

Bridge est l'infrastructure d'émission / d'orchestration de stablecoins.

Privy est l'entrée vers le portefeuille, l'identité et l'onboarding utilisateur.

Si l'on regarde ces choses séparément, ce ne sont que des actions produits. Mais regardées ensemble, elles pointent vers la même question : Stripe ne veut pas seulement participer au checkout frontal du paiement agentique. Elle veut descendre de l'entrée de paiement vers la couche de règlement, c'est aussi ce qui est vraiment intéressant entre Stripe et les réseaux de cartes traditionnels.

L'avantage de Visa et Mastercard est qu'elles possèdent déjà un réseau mondial de commerçants, un réseau d'émetteurs, des règles de gestion des risques et un système de traitement des litiges. Leur chemin le plus naturel est de transformer leur réseau existant en un réseau de paiement que les agents peuvent également appeler.

Le point fort de Stripe n'est pas de posséder le réseau de cartes lui-même, mais de se tenir du côté des commerçants, développeurs, plateformes et nouvelles entreprises logicielles, en emballant des capacités financières complexes sous forme d'API. Elle est plus proche de la couche application et des commerçants, et peut plus facilement pénétrer les flux de travail des entreprises AI-natives, des outils d'agents, des SaaS et des marketplaces.

Donc, si le paiement agentique se développe vraiment, Stripe ne se contentera pas d'aider les agents à appeler Visa ou Mastercard.

Ce qu'elle veut faire davantage est : permettre aux agents d'utiliser l'argent en toute sécurité dans le système de règles de Stripe. La clé ici n'est pas "pouvoir payer", mais l'ensemble des problèmes après le paiement :

Qui autorise ? Qui fixe le budget ? Qui assume le risque ? Qui fait le KYC ? Qui traite les remboursements et les litiges ? Qui synchronise la transaction dans le système comptable de l'entreprise ? Qui décide combien un agent peut dépenser, sur quels services, et avec quel actif de règlement ?

C'est là que réside la véritable complexité des transactions machines. Un agent qui achète une API, appelle des données, s'abonne à des outils, paie de la puissance de calcul, accomplit des tâches transfrontalières, en surface c'est un paiement, en réalité c'est un ensemble de problèmes de permissions, d'identité, de gestion des risques, de budget, d'audit et de rapprochement.

Les stablecoins peuvent résoudre une partie des problèmes d'efficacité de règlement, mais ils ne peuvent pas résoudre seuls tous les problèmes de paiement commercial. Les réseaux de cartes peuvent continuer à fournir l'autorisation, la gestion des risques et l'acceptation par les commerçants, mais ils doivent aussi s'adapter aux formes de transactions à faible montant, haute fréquence, multiplateforme, initiées automatiquement par les logiciels.

Ce que Stripe veut disputer, c'est la couche intermédiaire entre ces deux-là :

d'un côté connecter les commerçants et les développeurs, de l'autre organiser les stablecoins, portefeuilles, identités, gestion des risques, règlement et rapprochement.

Sous cet angle, l'OUSD n'est pas la réponse complète au paiement agentique, c'est une pièce du puzzle qui permet à Stripe de descendre vers la couche de règlement.

La véritable ambition est de transformer le paiement agentique en un réseau de mouvement de fonds que Stripe peut organiser.

五、Alors, l'OUSD peut-il soutenir l'ambition de Stripe?

Revenons à la question initiale : Open USD peut-il soutenir l'ambition de Stripe ? Ma réponse est : à court terme, pas encore, mais il rend cette ambition plus concrète pour la première fois.

Il ne peut pas immédiatement faire sortir Stripe des réseaux de paiement traditionnels, Visa, Mastercard, ACH, les banques locales, les réseaux de cartes, les acquéreurs, les émetteurs, les licences réglementaires, le KYC, l'AML, la fiscalité, le rapprochement, toutes ces choses ne disparaîtront pas avec l'annonce d'un stablecoin. Les paiements commerciaux du monde réel n'ont jamais été aussi simples que "l'argent va de A à B".

Les stablecoins peuvent résoudre une partie du problème de transmission, ils peuvent faire circuler les fonds plus vite, moins cher et de manière plus programmable, mais ils ne peuvent pas automatiquement résoudre le problème d'atterrissage.

Une fois l'argent arrivé, qui est responsable de la comptabilisation ? Qui fait le KYC ? Qui assume le risque de fraude ? Qui traite les remboursements et litiges ? Qui garantit que le commerçant reçoit des fonds qu'il peut utiliser ? Qui intègre cette transaction dans les processus ERP, financiers et fiscaux de l'entreprise ?

Ces problèmes nécessitent toujours beaucoup d'infrastructures financières et commerciales traditionnelles, c'est aussi pourquoi Stripe ne deviendra pas une entreprise purement crypto à cause de l'OUSD.

Il est plus probable qu'elle prenne une autre voie :faire des stablecoins une partie de son infrastructure financière existante. En d'autres termes, si l'OUSD réussit, ce n'est pas parce qu'il fait sortir Stripe du système financier traditionnel, mais parce qu'il donne à Stripe, en dehors du système financier traditionnel, une couche supplémentaire de réseau de règlement qu'elle peut participer à définir.

Cette couche de réseau ne remplace pas nécessairement tout, mais elle peut changer la position de Stripe dans le mouvement des fonds.

Par le passé, Stripe ressemblait davantage à un excellent traducteur, elle traduisait le système financier complexe en API que les développeurs pouvaient appeler, transformant les capacités de paiement, facturation, fiscalité, émission de cartes, gestion des risques, comptes de fonds en modules que les entreprises pouvaient intégrer dans leurs produits.

Mais l'OUSD pointe vers autre chose : Stripe ne fait pas que traduire le système financier existant. Elle commence à participer à la définition d'un nouveau système financier, c'est pourquoi je pense que cela mérite d'être écrit. Non pas parce que l'OUSD va forcément gagner, mais parce qu'il révèle le problème stratégique le plus important de Stripe pour sa prochaine étape :

Stripe veut-elle devenir un meilleur processeur de paiements, ou le réseau de mouvement de fonds du commerce Internet de nouvelle génération ?

Ces deux choses semblent ne différer que légèrement, mais en réalité, elles diffèrent beaucoup. La valeur d'un processeur de paiements vient du traitement des transactions, de la gestion des risques, de l'efficacité d'accès et de la couverture des commerçants. La valeur d'un réseau de mouvement de fonds vient des effets de réseau, de l'actif de règlement par défaut, de la capacité à établir des règles, à organiser la liquidité et des mécanismes de répartition économique.

Le premier est un service, le second une infrastructure.

Ce que Stripe a fait de mieux ces quinze dernières années, c'est transformer les services financiers en interfaces logicielles. Mais si elle veut à l'avenir soutenir le commerce IA, l'économie des plateformes mondiales, les paiements transfrontaliers, le règlement en stablecoins et le paiement agentique, elle ne peut pas rester uniquement au niveau de l'interface.

Elle doit se rapprocher des fonds eux-mêmes. L'OUSD lui en donne l'entrée. Bien sûr, le fait que cette entrée devienne un véritable réseau dépendra des prochaines années. Il faudra voir si l'OUSD a des cas d'usage réels, si Stripe l'intègre profondément dans les outils des commerçants, plateformes et développeurs, si les participants apportent réellement de la distribution et ne se contentent pas de mettre leur logo sur la page d'annonce, si les régulateurs acceptent cette structure de stablecoin en alliance, et comment Circle, Tether, les banques, les réseaux de cartes et d'autres sociétés de paiement réagiront.

Cette question n'aura pas de réponse rapidement, mais elle a déjà rendu une chose claire :les stablecoins ne sont plus seulement des actifs transactionnels dans le monde crypto. Ils deviennent des outils pour les sociétés de paiement, banques, plateformes, commerçants et entreprises d'IA qui se disputent l'entrée du réseau de capitaux de nouvelle génération.

Sous cet angle, l'OUSD n'est pas la fin pour Stripe, c'est un signal que Stripe tente de se pousser d'une entreprise d'API de paiement vers un réseau de mouvement de fonds.

Il y a cinq mois, j'écrivais :Money will run on Stripe.

Aujourd'hui, cette phrase peut être poussée un peu plus loin. Ce que Stripe veut prouver, c'est :

Money may settle on a network Stripe helped define.