Rédigé par : Rita

Guide des Tendances

Goldman Sachs a publié le 5 juillet le compte rendu de la réunion avec la direction de Circle Internet Group (CRCL.US). Circle est l'émetteur de l'USDC, et le message central de cette réunion est le suivant : les stablecoins sont en train de passer d'un outil périphérique du monde crypto à une infrastructure de l'économie financière traditionnelle et de l'IA. Les cas d'utilisation de l'USDC s'étendent rapidement, des transactions cryptographiques aux paiements transfrontaliers, au commerce électronique grand public, au règlement sur les marchés de capitaux, et même aux paiements par agents IA. Goldman Sachs attribue à Circle la note "Neutre" avec un objectif de cours de 96 dollars. Le cours actuel étant de 64,62 dollars, le potentiel de hausse est d'environ 48,6 %.

La croissance des stablecoins s'est détachée du cycle du marché crypto

La direction de Circle a réitéré à plusieurs reprises lors de la réunion un constat : la croissance des stablecoins s'est découplée des fluctuations du marché crypto. Au cours des derniers trimestres, le volume des transactions et les prix du marché crypto ont baissé, mais la capitalisation boursière et le volume des transactions des stablecoins ont continué d'augmenter.

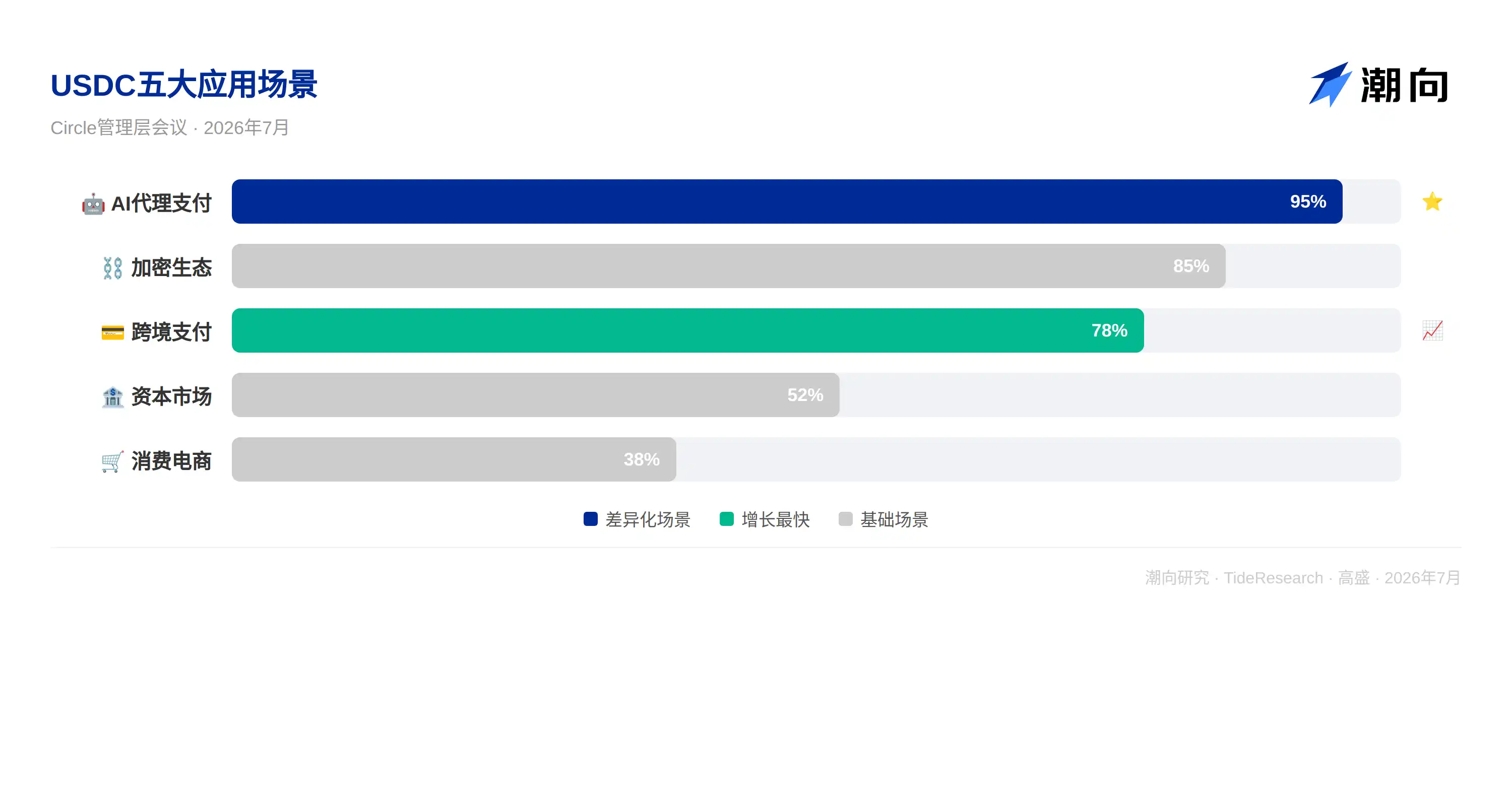

La raison réside dans la diversification des cas d'utilisation. Circle classe les scénarios d'application de l'USDC en cinq niveaux, couvrant un spectre complet allant de l'écosystème crypto aux paiements par agents IA.

L'écosystème crypto est la base de l'USDC, avec des collaborations avec des plateformes en forte croissance comme Hyperliquid, élargissant continuellement la liquidité.

Les paiements transfrontaliers et la trésorerie constituent actuellement le segment à la croissance la plus rapide. Le règlement instantané et les coûts de transaction très faibles de l'USDC sont en train de transformer les processus traditionnels de paiements bilatéraux transfrontaliers. Circle mentionne que la demande de stablecoins adossés au dollar est particulièrement forte dans les marchés émergents, une tendance à la "dollarisation numérique" où les populations utilisent l'USDC en remplacement de leur monnaie locale ou d'un système bancaire peu fiable.

Les cas d'utilisation dans le commerce électronique grand public commencent également à prendre forme. Des plateformes e-commerce majeures comme Stripe et Shopify ont commencé à accepter les paiements en USDC, permettant aux utilisateurs de choisir directement l'USDC lors du paiement. Les cartes de crédit liées aux stablecoins émergent également, permettant aux utilisateurs de détenir et de dépenser des stablecoins.

La percée sur les marchés de capitaux est plus cruciale. Circle perçoit le potentiel de l'USDC comme collatéral pour les produits dérivés et monnaie de règlement. La récente approbation par la CFTC permettant aux commissionnaires de futures de considérer certains stablecoins comme collatéral rapidement réalisable est un catalyseur réglementaire important. La tokenisation d'actifs réels élargit également le champ d'application de l'USDC, les stablecoins étant un outil de règlement en espèces naturel pour les transactions on-chain.

Le scénario de différenciation sur lequel Circle insiste le plus est celui des paiements par agents IA. Les agents IA exécutent de manière autonome des activités économiques. x402 est actuellement le principal protocole de paiement pour agents, et l'USDC représente environ 99 % de toutes les transactions sur ce protocole. Les agents IA nécessitent un règlement atomique et des coûts de transaction extrêmement bas, ce qui fait des stablecoins l'outil de paiement le plus adapté.

L'effet de réseau est le principal avantage compétitif de l'USDC

La direction considère que les stablecoins sont un marché typique à effets de réseau. Le réseau de l'USDC est une infrastructure financière internet publique, accessible à tous, que ce soient des particuliers, des entreprises ou des développeurs.

Circle énumère trois avantages compétitifs majeurs de l'USDC.

Premièrement, l'étendue de la distribution et de l'écosystème de la plateforme. L'USDC renforce sa liquidité en ajoutant continuellement des partenaires, créant un effet de "supernova de liquidité". Les nouveaux stablecoins entrants ont du mal à reproduire cet effet de réseau en raison du problème de démarrage à froid : pas de liquidité sans utilisateurs, pas d'utilisateurs sans liquidité.

Deuxièmement, la profondeur de la liquidité mondiale. L'USDC bénéficie d'une liquidité profonde sur les bourses, les marchés de gré à gré, les réseaux de paiement et les marchés de collatéral. Cette profondeur constitue en soi un avantage compétitif.

Troisièmement, l'infrastructure de conformité. L'USDC a une présence réglementaire dans de multiples juridictions. La direction estime que cela est un facteur clé d'adoption par les institutions, et non une contrainte.

Concernant la concurrence, Circle distingue deux types d'adversaires. Le premier est celui des dépôts tokenisés, des certificats de dépôts numériques émis par les banques. Circle considère que les stablecoins ont plus d'avantages que les dépôts tokenisés car ils sont ouverts, interopérables, sans risque de crédit bancaire et entièrement adossés. Le second type est celui des nouveaux concurrents en matière de stablecoins. Circle s'attend à l'émergence de nouveaux stablecoins, mais ils manqueront de l'effet de réseau accumulé par Circle depuis plus de dix ans.

La différence entre les dépôts tokenisés et les stablecoins est structurelle

Circle estime que la différence entre les stablecoins et les dépôts tokenisés est structurelle, et ne se limite pas à une question de priorité.

Les stablecoins constituent un système financier internet public et ouvert, accessible à tous, où la liquidité peut circuler librement entre les plateformes. Les dépôts tokenisés s'apparentent davantage à une extension du système bancaire, restant confinés au sein d'une seule banque ou d'un écosystème d'alliance. Ce sont deux architectures complètement différentes : les stablecoins sont natifs d'internet, les dépôts tokenisés sont une mise à niveau numérique du système bancaire.

Une autre différence clé est le risque de crédit. Les stablecoins sont entièrement adossés à des réserves et constituent une monnaie numérique sans risque de crédit. Les dépôts tokenisés sont essentiellement des engagements de banques, portant le risque de crédit de ces banques. Pour Circle, cette différence est fondamentale.

Trois produits stratégiques de Circle visent à transformer les stablecoins en système d'exploitation

Circle n'est pas seulement un émetteur de stablecoins. La société cherche à se positionner comme une plateforme financière internet. La direction a souligné trois produits stratégiques lors de la réunion.

Arc est la blockchain publique de couche 1 développée en interne par Circle, positionnée comme un système d'exploitation financier complet. Son objectif est d'améliorer la liquidité et l'interopérabilité, en attirant notamment les institutions financières traditionnelles.

Circle Payments Network (CPN) est le produit de paiement transfrontalier. Il permet des paiements transfrontaliers plus rapides et efficaces grâce au règlement par blockchain, et son taux d'adoption par les institutions est en croissance.

Agentic Stack est la gamme de produits dédiés aux agents IA. L'objectif est de maintenir la part dominante de l'USDC dans les activités économiques liées à l'IA. Compte tenu du fait que l'USDC représente déjà environ 99 % du volume des transactions sur le protocole x402, l'avantage du premier arrivé dans ce domaine est manifeste.

La réglementation est un catalyseur, pas une contrainte

Le marché s'inquiète souvent que la réglementation des stablecoins limite le modèle économique de Circle, mais la direction de Circle propose une interprétation totalement inverse. Si la loi sur la structure du marché, le CLARITY Act, est adoptée, Circle considère qu'elle sera un catalyseur pour la croissance de l'USDC, et non une contrainte pour ses activités. Trois raisons à cela : la loi permettrait aux émetteurs de continuer à inciter la distribution via le partage des revenus, ce qui permettrait à Circle d'étendre ses partenariats ; la loi pourrait débloquer l'adoption du crypto à l'échelle institutionnelle, générant une plus grande utilisation des stablecoins ; la loi encouragerait des mécanismes de récompense basés sur l'utilisation plutôt que sur la détention passive, ce qui stimulerait l'utilisation active de l'USDC et réduirait l'accumulation inerte.

Perspective des Tendances

Goldman Sachs attribue à Circle la note "Neutre", mais ce compte rendu en dit déjà long. Circle est en train de transformer l'USDC d'un outil de transaction crypto en une infrastructure financière internet, ce qui est la bonne direction.

Il est légitime de se demander : quelle est la profondeur réelle de l'avantage concurrentiel de Circle ? L'effet de réseau existe certes, mais le principal concurrent de l'USDC, l'USDT, conserve toujours la première place en termes de capitalisation boursière des stablecoins. L'avantage de conformité sur lequel Circle s'appuie est perçu par les crypto-puristes comme une faiblesse : la transparence signifie la possibilité d'être régulé, et la possibilité d'être régulé signifie la possibilité d'être gelé. Le positionnement institutionnel de l'USDC est une arme à double tranchant.

Un autre point à noter est le cadre d'évaluation de Goldman Sachs. L'objectif de cours de 96 dollars correspond à un multiple de cours/bénéfice de 35, mais la rentabilité actuelle de Circle dépend fortement des revenus d'intérêts provenant des actifs de réserve. Si les taux d'intérêt baissent, les bénéfices de Circle en subiront directement les conséquences. Ce risque est à peine évoqué dans le compte rendu, mais son impact réel sur la valorisation est plus important que celui de la réglementation.

Avertissement

Cet article est une compilation et une interprétation par Trend Research d'un rapport d'analystes d'une tierce partie. Les notations, objectifs de cours, prévisions de bénéfices et jugements associés cités dans l'article sont les opinions de l'analyste de cette société de courtage et ne représentent que la position de son institution. Ils ne reflètent pas le point de vue de Trend Research et ne constituent en aucun cas une recommandation d'investissement.

Le marché comporte des risques, et les décisions doivent être prises de manière indépendante. Cet article ne doit pas servir de base à l'achat ou à la vente de titres quelconques.