Rédaction : Chao Xiang Research

Le dernier Flow Show de la Banque d'Amérique a un titre où chaque mot pique : Post-bubble (Après la bulle).

L'analyste Hartnett n'utilise pas d'interrogation, n'ajoute pas de termes atténuants comme "peut-être" ou "possible". Selon lui, le marché boursier américain actuel n'est pas une "bulle présumée", mais est déjà entré dans le scénario historique d'une bulle qui a éclaté. Il a examiné chaque grande bulle depuis 1929 jusqu'à 2015, en a extrait les schémas de performance des actifs après leur pic, puis a dessiné une feuille de route pour le marché d'aujourd'hui.

La stratégie de trading centrale de ce schéma, il la résume en une phrase : Être long sur les "humiliés", être court sur les "arrogants" (long humiliation, short hubris).

Un ensemble de données dérangeantes

Examinons d'abord les "anomalies" actuelles.

L'indice S&P 500 est à un niveau historiquement élevé. Ce fait en soi n'est pas un problème, le problème réside dans le nombre d'actions participant à cette fête : parmi toutes les actions composant le S&P 500, seules 21 (4 %) ont atteint simultanément un nouveau plus haut. 222 actions se trouvent à plus de 20 % de leur propre sommet, 109 à plus de 40 %.

Hartnett a souligné une comparaison historique pour ce chiffre de 4 % : en mars 2000, au pic de la bulle Internet, seulement 20 actions du S&P 500 atteignaient de nouveaux sommets. Autrement dit, la concentration du marché actuel est revenue au niveau du pic de la bulle Internet.

C'est encore plus extrême sur les marchés émergents. Parmi 1224 actions de marchés émergents, seulement 21 (moins de 2 %) sont à des niveaux historiquement élevés.

Les indices font la fête, la grande majorité des actions se taisent.

Le scénario historique après une bulle

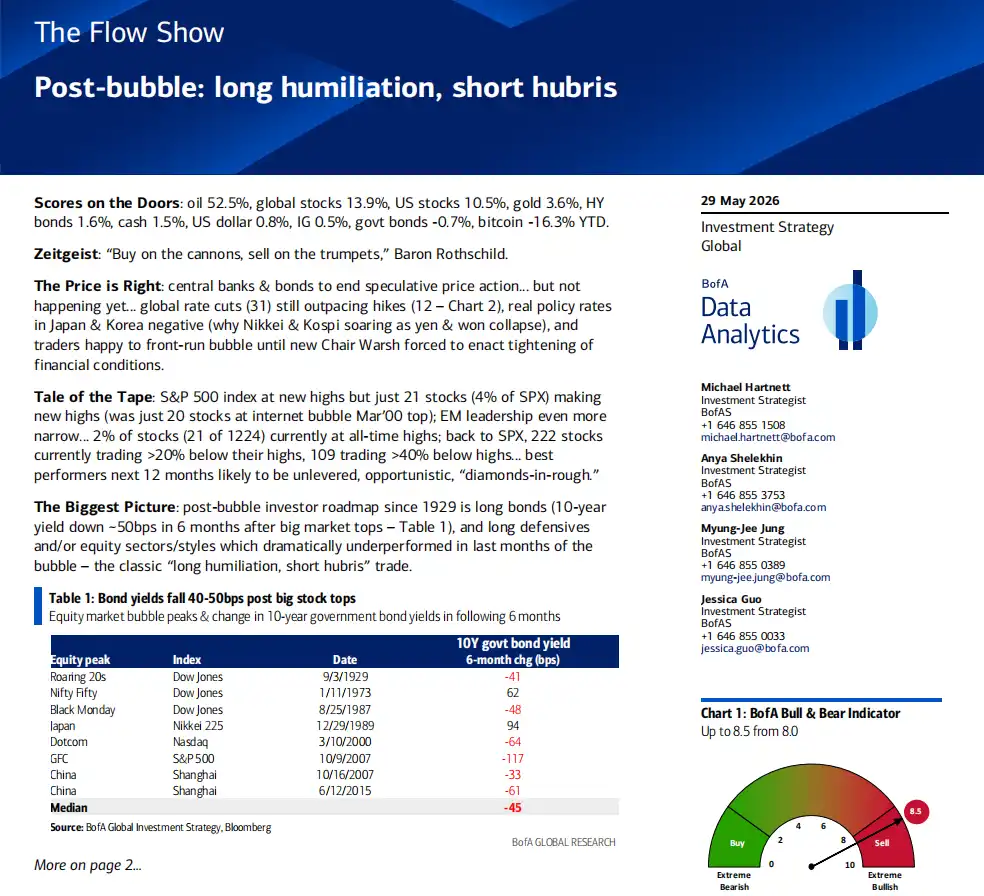

Hartnett a systématiquement examiné la performance des marchés après chaque effondrement de bulle majeure depuis 1929, et ses conclusions suivent deux lignes directrices.

Première ligne : Après l'éclatement d'une bulle, les obligations montent presque toujours. Il a examiné l'évolution du rendement des obligations du Trésor à 10 ans dans les 6 mois suivant huit sommets boursiers majeurs, la médiane étant une baisse de 45 points de base. La logique est simple : l'éclatement d'une bulle réduit l'appétit pour le risque, les capitaux affluent vers les actifs refuges, le prix des obligations d'État monte et leur rendement baisse. Le rendement a baissé dans six des huit cas, seules 1973 et 1989 ont fait exception (influencées respectivement par la stagflation et l'environnement spécifique du Japon).

Deuxième ligne : Les secteurs les plus malmenés pendant la bulle performent le mieux après son éclatement. Chaque cycle de bulle a ses "chouchous" et ses "laissés-pour-compte". Après la bulle, les rôles s'inversent.

Quelques exemples précis : Dans les années folles des années 1920, les acteurs centraux de la bulle étaient les services publics, les télécoms, l'industrie et les banques. Après l'éclatement, ces secteurs ont sous-performé, tandis que les actions énergétiques, auparavant négligées, sont devenues les gagnantes. Lors de la bulle Internet de 2000, le Nasdaq a doublé dans les 6 mois précédant son pic, tandis que l'indice S&P 500 pondéré de façon égale a en réalité baissé au cours des 12 derniers mois de la bulle ; après l'éclatement, le Nasdaq a perdu 60 % en un an, les secteurs défensifs humiliés ont rebondi fortement (services publics +25 %, consommation de base +24 %), et le S&P 500 pondéré de façon égale a même progressé en 2000. Lors du marché haussier chinois de 2006 à 2007, les matériaux et l'industrie ont été multipliés par 4 en 12 mois ; après l'éclatement, ils ont perdu entre 65 % et 85 % en un an, tandis que les secteurs de la consommation de base, des services publics et de la technologie, qui avaient sous-performé auparavant, ont progressé contre la tendance.

Qui sont les "humiliés" correspondants aujourd'hui ? Hartnett donne une indication claire : Depuis que le Nasdaq a bondi de 80 % par rapport à son creux d'avril 2026, les secteurs les moins performants sont la consommation de base, la finance et la santé. Selon le scénario historique, ils sont les plus susceptibles de surperformer après l'éclatement de la bulle.

La prochaine étape de l'investissement en IA : des "constructeurs" aux "utilisateurs"

C'est la partie la plus instructive de tout le rapport pour les investisseurs en crypto et en technologie.

Hartnett note que la pénétration des entreprises technologiques sur le marché du crédit a atteint un niveau étonnant : le secteur technologique représente 10 % du marché obligataire américain de qualité investissement et 8 % du marché des obligations à haut rendement. Cela signifie que les entreprises technologiques sont non seulement très concentrées sur le marché boursier, mais qu'elles s'endettent massivement sur le marché obligataire.

Son jugement est le suivant : le leadership de l'investissement en IA est en train de se transférer. Des "dépensiers" (les dépenses en capital des grandes entreprises technologiques) et des "constructeurs" (les semi-conducteurs) aux "utilisateurs de l'IA" (la couche application). La meilleure façon d'y participer est de se tourner vers les actions de croissance à petite capitalisation, et non de continuer à miser sur les grandes entreprises technologiques.

L'analogie historique qu'il utilise est celle de la bulle des "Nifty Fifty" dans les années 1970 : entre décembre 1974 et mai 1981, la surperformance des actions de croissance à petite capitalisation par rapport au S&P 500 a dépassé les 1000 %. Hartnett laisse entendre qu'une rotation structurelle similaire pourrait être en préparation.

Flux de capitaux : L'argent intelligent opère un virage discret

Les données de flux de cette semaine cachent plusieurs signaux à noter.

Il y a eu des sorties nettes de 7 milliards de dollars sur les actions mondiales, une première depuis 9 semaines. Le marché japonais a connu des sorties de 8,2 milliards de dollars, les plus importantes en une semaine depuis mai 2025. Les fonds chinois ont connu des sorties de 14 milliards de dollars, les sorties cumulées depuis janvier 2026 s'élèvent à 218 milliards de dollars. L'Europe a connu des sorties nettes pendant 7 semaines consécutives.

Dans le même temps, les obligations ont enregistré des entrées nettes pendant 57 semaines consécutives (2,36 milliards de dollars cette semaine). Les obligations de qualité investissement ont connu des entrées pendant 8 semaines consécutives, les obligations des marchés émergents pendant 7 semaines consécutives. Il est à noter que les clients privés de la Banque d'Amérique se sont retirés à des niveaux records de leurs positions en espèces, tout en achetant à des niveaux records des ETF d'obligations d'État à long terme (TLT, JAAA, VGIT).

Traduisons ces données : les capitaux institutionnels migrent des actions vers les obligations, notamment en allongeant la durée. Les clients privés ont réduit leurs positions en espèces à un niveau historiquement bas (9,6 %) et augmenté leurs positions en actions à un niveau historiquement élevé (66 %). Tout le monde est en position longue, tout le monde est optimiste.

C'est précisément la raison pour laquelle Hartnett lance l'alerte.

L'indicateur haussier/baissier déclenche un signal de "vente"

L'indicateur Bull & Bear de la Banque d'Amérique est passé de 8,0 à 8,5, pénétrant davantage dans la zone de "vente" inverse. Cet indicateur déclenche un signal de vente lorsqu'il dépasse 8,0.

Parmi les six composantes de cet indicateur, le positionnement des gestionnaires de fonds se situe au 98e centile (extrêmement haussier), les flux obligataires au 85e centile (extrêmement haussier), le positionnement des fonds spéculatifs au 72e centile (haussiers), les aspects techniques du marché du crédit au 77e centile (haussiers). Aucune des six composantes n'indique de pessimisme.

Depuis 2002, cet indicateur a déclenché 17 signaux de vente. Par la suite, les marchés actions mondiaux ont baissé en moyenne de 2 % à 3 % sur 2 à 3 mois, avec un taux de réussite d'environ 60 %, le repli maximal atteignant 15 % à 20 %.

Juin : Concentration des risques événementiels

Hartnett utilise un mot : chockablock (plein à craquer).

IPC américain le 10 juin (attendu autour de 4 %), hausse des taux de la BCE le 11, sommet du G7 le 15, hausse des taux de la Banque du Japon le 16, première conférence de presse de Warsh au FOMC le 17, élection partielle au Royaume-Uni le 18, sans oublier des fenêtres d'émissions d'actions à grande échelle.

Dans un contexte où tout le monde est en position longue et où tous les indicateurs sont extrêmement optimistes, une "surprise" de l'un de ces événements pourrait déclencher des prises de bénéfices. Le conseil de Hartnett est direct : Prenez vos bénéfices, opérez à l'inverse lors des baisses de rendement et des hausses du marché actions.

Le contexte politique qu'il donne est également à noter : le taux d'approbation économique de Trump est tombé à 35 %, celui de l'inflation à 28 %, tous deux à des plus bas historiques. Le coût politique du conflit iranien se retourne contre la Maison Blanche.

Gagnants et perdants en 2026

Performance depuis le début de l'année au 27 mai :

Les plus grands gagnants sont le pétrole (+54,4 %) et la bourse sud-coréenne (+111,6 %). Les plus mauvais résultats sont le Bitcoin (-16,3 %) et la bourse indienne (-10,4 %). Les actions chinoises ont baissé de 7,9 %, les fonds chinois ont enregistré des sorties cumulées de 218 milliards de dollars. L'or n'a progressé que de 2,5 %, après l'effacement de la prime géopolitique.

Un fait contre-intuitif : Parmi toutes les principales catégories d'actifs, le Bitcoin est l'actif le moins performant en 2026, et l'écart est significatif. L'action indienne, deuxième plus mauvaise performance, n'a baissé que des deux tiers du Bitcoin.

Pour les investisseurs en crypto, ce rapport contient une suggestion inconfortable : le Bitcoin est le pire actif depuis le début de l'année, avec des sorties nettes hebdomadaires continues (1,2 milliard de dollars cette semaine). Dans le cadre de la Banque d'Amérique, la forte corrélation entre crypto et actifs risqués signifie que si le scénario "post-bulle" se réalise, le Bitcoin pourrait ne pas être épargné.

Déclaration : Cet article est une synthèse et une interprétation d'un rapport de recherche d'un courtier tiers par Chao Xiang Research. Les notations, prix cibles, prévisions de bénéfices et jugements associés cités dans le texte sont les opinions de l'analyste de ce courtier, représentent uniquement la position de son institution et ne reflètent pas les opinions de Chao Xiang Research, ni ne constituent un conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base à l'achat ou à la vente de titres.