Le Bitcoin, qui était censé atteindre rapidement les 100 000 dollars, est soudainement redescendu autour des 80 000.

Mais ce qui est encore plus difficile à avaler pour la cryptosphère, c'est qu'en dehors du monde crypto, le paysage est tout autre. L'or et l'argent ont atteint de nouveaux sommets, l'or a franchi la barre des 5000 (unité présumée), l'indice Russell 2000 a surperformé le S&P 500 pendant 11 jours consécutifs, et l'indice chinois STAR 50 a grimpé de plus de 15% en un mois.

La boutade de la « Méthode d'investissement ABC » (Anything But Crypto - Tout sauf la Crypto) se poursuit dans la réalité. Pourquoi tout monte sauf la crypto ? Et pourquoi le monde crypto, après l'arrivée de Trump, ne fait-il que baisser sans cesse ?

Du macro au micro, de l'externe à l'interne, le marché semble préparer une tempête encore plus grande : la Maison Blanche face à un nouveau shutdown, la poursuite de la rigueur monétaire japonaise, l'incertitude entourant Trump et sa politique, ainsi que la fuite des capitaux et l'effet d'aspiration des memes à l'intérieur du marché crypto.

Les « Trois Montagnes » Macroéconomiques

La Maison Blanche va encore « fermer »

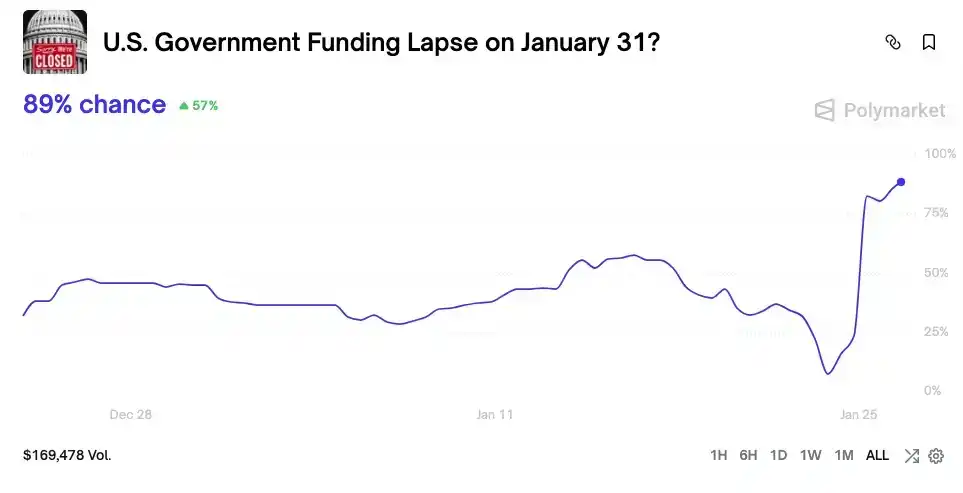

Le gouvernement américain est again au bord de l'arrêt des services non essentiels. Suite à un nouvel incident mortel impliquant des agents fédéraux dans le Minnesota, les sénateurs démocrates s'opposent collectivement au projet de budget incluant le financement du Department of Homeland Security, faisant monter le risque de shutdown le 30 janvier sur Polymarket à 80%.

Un shutdown gouvernemental signifie un gel des dépenses publiques, des milliards de dollars étant bloqués dans le compte général du Trésor (TGA) et ne pouvant pas entrer sur le marché. Le TGA devient un trou noir financier à sens unique, aspirant la liquidité du marché. Le shutdown d'octobre 2025 avait aspiré plus de 200 milliards de dollars du marché en seulement 20 jours, équivalant à plusieurs hausses de taux.

Lorsque les réserves du système bancaire sont largement siphonnées par le TGA, le coût des fonds sur le marché s'envole. Les premiers à ressentir le froid sont toujours ceux les plus sensibles à la liquidité : le monde crypto.

En revenant sur le shutdown de 43 jours d'octobre 2025, la trajectoire du Bitcoin fut assez théâtrale :

• Début du shutdown (1er-10 octobre) : Le Bitcoin atteint un record historique à 126 500$ le 6 octobre. Le marché pensait généralement que le shutdown mettrait en valeur la monnaie décentralisée.

• Milieu du shutdown (11 octobre - 4 novembre) : La durée du shutdown a dépassé les attentes. Pendant ce vide politique où tout le monde pensait que le pire était passé, le monde crypto a subi le cygne noir de liquidité du 1011, chutant à 102 000$, une baisse de plus de 20% par rapport au pic.

• Fin du shutdown (5-12 novembre) : Le prix a oscillé autour de 110 000$ sans rebondir immédiatement à l'approche de la fin du shutdown.

Chat échaudé craint l'eau froide. Cette fois, la réaction du marché au risque de shutdown a été plus directe et rapide. Dans les 24 heures où le risque a grimpé, le Bitcoin est passé de 92 000$ à moins de 88 000$. Le marché semble avoir retenu la leçon de la dernière fois, ne considérant plus le shutdown comme un facteur positif, mais le considérant directement comme une nouvelle négative pour la liquidité.

L'« Effet Papillon » du Japon

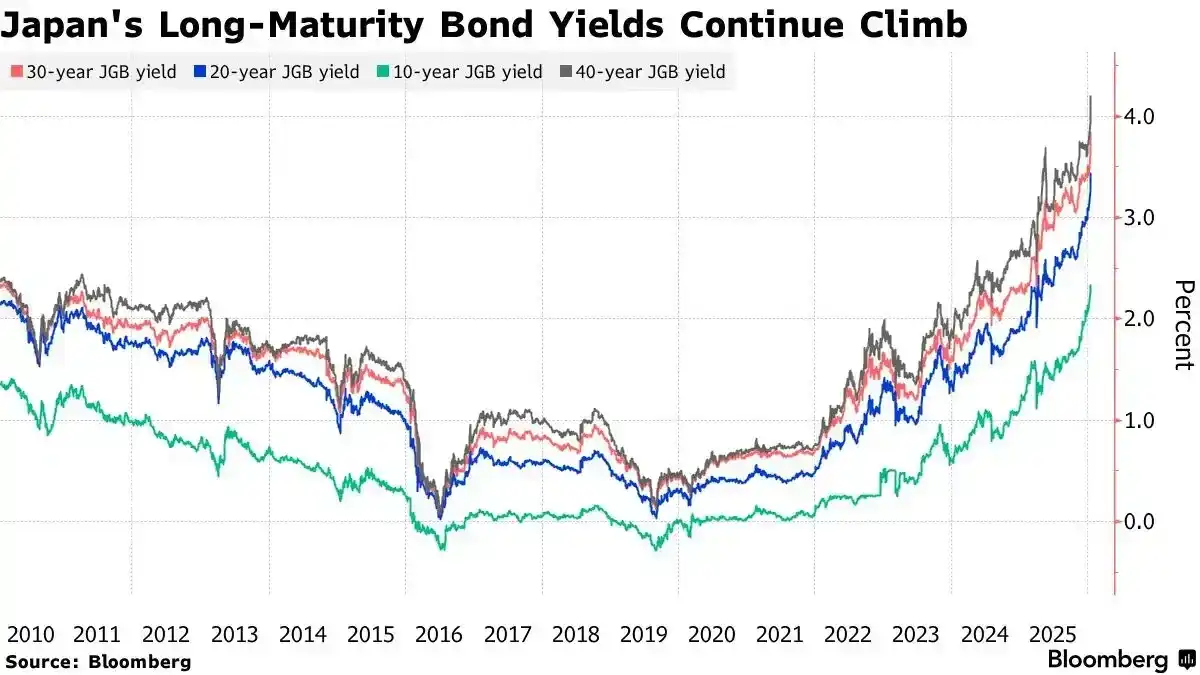

L'autre brin de paille qui brise le chameau vient de Tokyo. Les 19-20 janvier 2026, le rendement des obligations d'État japonaises à 10 ans a grimpé en flèche à 2,330%, un plus haut depuis 27 ans.

Les anticipations de hausse des taux de la BoJ et d'expansion budgétaire poussent les rendements obligataires à un plus haut depuis 1999

Derrière cela, il y a l'inversion du carry trade yen. Auparavant, les investisseurs empruntaient des yens à faible taux d'intérêt, les convertissaient en dollars pour investir dans des actifs à haut rendement (comme les obligations américaines et le Bitcoin).

Mais maintenant, la Banque du Japon a commencé à relever ses taux (portés à 0,75% en décembre 2025), et la nouvelle Première ministre, Sanae Takaichi, a annoncé la fin de l'austérité budgétaire, planifiant des investissements massifs et des réductions d'impôts. Cela a suscité de vives inquiétudes du marché quant à la situation budgétaire japonaise, entraînant des ventes d'obligations et une flambée des rendements.

Plus important encore, les fondamentaux de l'économie japonaise soutiennent cette tendance à des taux élevés sur le long terme. Les données du Ministère des Affaires intérieures et des Communications montrent qu'en novembre 2025, le taux de chômage au Japon est resté stable à 2,6%, se maintenant dans une situation de « plein emploi » pendant 59 mois consécutifs. La robustesse du marché du travail donne à la BoJ l'assurance nécessaire pour continuer à relever les taux. Vendredi (31 janvier), le Japon publiera le taux de chômage de décembre, largement anticipé comme restant bas, renforçant ainsi les anticipations de hausse.

La flambée des rendements des JGB a augmenté le coût d'emprunt mondial et a encore réduit la différence de taux (spread) du carry trade yen. Les traders carry trade sont contraints de fermer leurs positions, vendant des actifs en dollars pour racheter des yens, et la contraction de la liquidité mondiale qui en résulte semble devoir se poursuivre.

La « Période de Prudence » avant les données clés

Jeudi à 3h du matin (heure de Pékin), le FOMC de la Fed annoncera sa décision sur les taux, et le président Powell tiendra une conférence de presse ; vendredi, le Japon publiera le taux de chômage de décembre et les États-Unis les données PPI de décembre.

Lors d'une semaine clé de publications de données, les gros capitaux choisissent généralement d'entrer dans une « période de silence », réduisant leur exposition au risque et attendant que les incertitudes se dissipent. Cette aversion au risque accentue encore la pression vendeuse sur le marché.

Les données historiques montrent que dans les 5 à 7 jours précédant l'annonce des décisions du FOMC, le prix du Bitcoin a souvent tendance à être faible, suivant une règle de « baisse pré-réunion ». Par exemple, avant la réunion du FOMC de décembre 2025, le Bitcoin était tombé d'un pic de 94 000$ à environ 90 000$. Et avant la réunion d'octobre 2025, il était également passé de 116 000$ à moins de 112 000$.

Derrière cette régularité se cachent les opérations de prudence des grands investisseurs institutionnels. Avant que la politique de la Fed ne soit clarifiée, ils tendent à réduire leurs positions sur les actifs risqués pour faire face à d'éventuels changements de politique inattendus.

La « Balançoire » de la Liquidité

En l'absence d'apports de liquidités macroéconomiques, le marché mondial et l'intérieur de la cryptosphère font face à un jeu à somme nulle sur les liquidités existantes. La liquidité de la crypto est aspirée par tous les marchés, et la liquidité des principales cryptos comme le BTC est aspirée par les memes.

ETF Bitcoin vs ETF Or

Si les facteurs macro sont un souci à long terme, alors les flux de capitaux sont une inquiétude plus immédiate.

L'approbation des ETF spot sur Bitcoin début 2025 était vue comme le « moteur » du bull market. Mais les données montrent que depuis mi-janvier, les entrées de fonds dans les ETF ont nettement ralenti, avec même 5 jours consécutifs de sorties nettes, pour un total de 1,7 milliard de dollars.

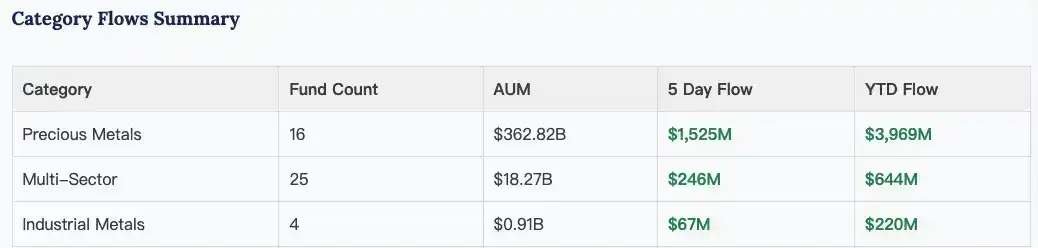

Pendant ce temps, les ETF sur l'or et l'argent continuent d'attirer des capitaux. En 2025, les ETF Or ont enregistré leurs entrées les plus fortes depuis 2020, avec une hausse des avoirs totaux de plus de 220 tonnes.

En 2026, cette tendance se poursuit, avec des entrées nettes d'environ 4 milliards de dollars rien que sur les trois premières semaines de janvier pour les ETF sur les métaux précieux comme l'or et l'argent.

Les ETF sur métaux précieux ont attiré environ 4 milliards de dollars depuis janvier | Source : ETF Action

Ce contraste frappant reflète un changement fondamental dans l'appétit pour le risque du marché. Dans un contexte d'incertitude macroéconomique accrue, les capitaux fuient le Bitcoin à haut risque vers les actifs refuges traditionnels que sont l'or et l'argent.

Les Memes aspirent encore du sang

Alors que l'hiver macroéconomique sévit, l'intérieur du marché crypto présente un paysage fracturé, entre glace et feu. D'un côté, le Bitcoin ne cesse de baisser, de l'autre, c'est la fête des Meme coins.

Un meme coin nommé « Nietzschean Penguin » ($PENGUIN) sur Solana, suite à la publication d'une image AI synthétique de Trump avec des pingouins par le compte officiel de la Maison Blanche, a vu son prix multiplié par cent en 2 jours, sa capitalisation atteignant momentanément 170 millions de dollars.

Derrière ce phénomène se cache une extrême compression de l'humeur du marché.

Lorsque les récits macro échouent, l'investissement valeur ne fonctionne plus, les entrées de capitaux via les ETF ralentissent, et le monde crypto post-1011 a perdu son effet de richesse, les capitaux existants se ruent vers les meme coins, cherchant des opportunités de gains rapides.

C'est une mentalité de « fête de fin du monde » et de « vouloir se refaire » : puisque les coins à valeur n'avancent pas, autant parier sur des coins sans fondamentaux.

Mais souvent, cette émotion de « FOMO » (peur de manquer le train) et de « se refaire » des investisseurs est plus facilement captée et exploitée par ceux qui « montent le coup ». Le fait que « Nietzschean Penguin » ait été relayé à plusieurs reprises en deux jours par A16Z, le compte officiel de Solana, la Maison Blanche et le compte de Musk, montre qu'il était « préparé à l'avance ».

Le compte officiel de la Maison Blanche a publié trois tweets liés aux « pingouins » en deux jours

Et en regardant le passé, $Trump, $币安人生 (Binance Life?), après chaque montée en chaleur émotionnelle et soutenue par des acteurs puissants, ont semble-t-il été suivis par des chutes brutales du marché général. La propagation de cette émotion aspire davantage la liquidité des principales cryptos, créant un cercle vicieux.

Seulement, actuellement, la liquidité dans le monde crypto est bien inférieure à celle de décembre 2024 et octobre 2025, donc les relais de la Maison Blanche et des grands comptes Twitter n'ont pour l'instant permis au « Nietzschean Penguin » de ne dépasser les 200 millions de dollars de capitalisation.

La tempête va-t-elle se poursuivre ?

Bien que le débat sur le « cycle de quatre ans » du BTC devienne de plus en plus vif, depuis que le Bitcoin est tombé sous les 110 000 dollars le 11 octobre 2025, le monde crypto semble être entré en marché baissier, la liquidité devenant de plus en plus rare pendant trois mois d'oscillations.

Mais cette fois, nous faisons face à une situation plus complexe. L'évolution à court terme du marché dépendra des luttes politiques à Washington, des signaux de politique de la Fed et des résultats trimestriels des géants technologiques.

À plus long terme, l'économie mondiale semble déjà nerveuse à cause de la géopolitique, profondément empêtrée dans le cycle dette-assouplissement-bulle sans pouvoir s'en extraire.

Et Trump reste toujours comme une « bombe » qui ne sait pas quand elle explosera.

Le 17 janvier, l'administration Trump a menacé d'imposer des droits de douane de 10% sur les importations en provenance de huit pays européens (Danemark, Norvège, Suède, France, Allemagne, etc.) pour les faire céder sur la question du Groenland. Bien que Trump ait temporairement abandonné cette menace tarifaire après une rencontre avec le secrétaire général de l'OTAN le 21 janvier, « l'art du deal » reste plein d'incertitudes.

Le 24 janvier, Trump a de nouveau menacé d'imposer des droits de douane de 100% sur toutes les exportations canadiennes vers les États-Unis pour l'empêcher de conclure un accord commercial avec la Chine.

Personne ne peut prédire quelle « folie » il commettra ensuite pour sa réélection aux midterms.

Pour les investisseurs, ce n'est peut-être pas le moment de suivre la hausse sur d'autres actifs. Dans cette « forteresse de janvier », faire preuve de patience et de prudence, en attendant que le brouillard macro se dissipe, est peut-être la seule option.