Écrit par : Glassnode

Compilé par : AididiaoJP, Foresight News

Le plancher du Bitcoin est toujours en cours de construction, mais ses caractéristiques évoluent discrètement. Les ventes de capitulation des détenteurs à long terme commencent à se calmer, les achats ont réussi à absorber les plus bas de juin, et le prix remonte progressivement pour défier la zone qui le contenait auparavant.

Résumé exécutif

- Le marché a commencé à tester les niveaux de résistance supérieurs.

- La réaction du Bitcoin aux faibles données d'inflation a été bien plus forte que celle de tout indice boursier majeur, c'est la réponse la plus positive à une bonne nouvelle depuis des semaines.

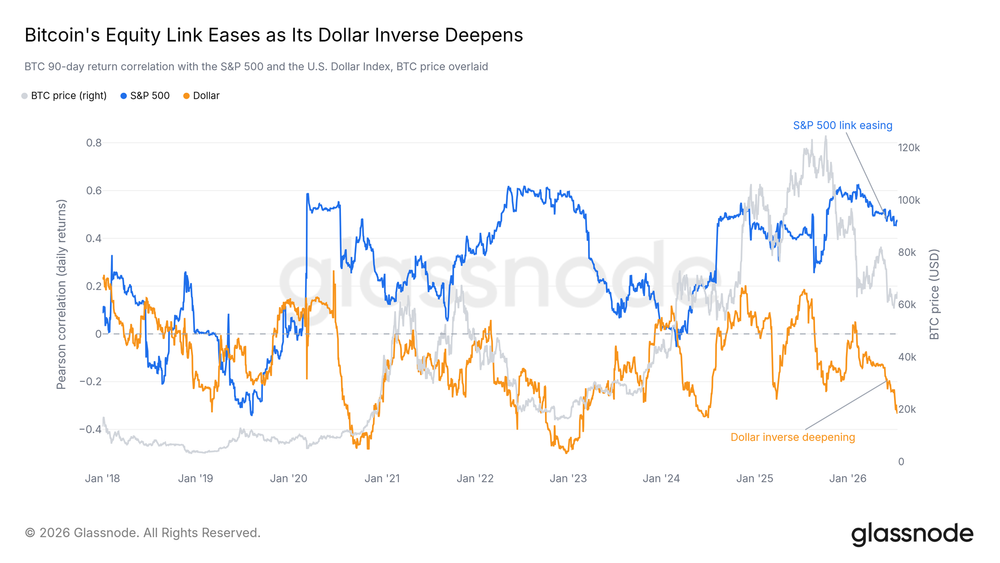

- La corrélation avec les marchés actions se relâche, tandis que la relation inverse avec le dollar se renforce – le facteur de pilotage actuel est la liquidité, et non l'appétit pour le risque.

- Les ventes des détenteurs à long terme – principale source de pression vendeuse cette année – ont reculé par rapport à leur pic.

- Les prises de bénéfices ont considérablement diminué, les achats ont totalement absorbé les ventes du point bas de juin, réduisant la pression vendeuse rencontrée à chaque rebond.

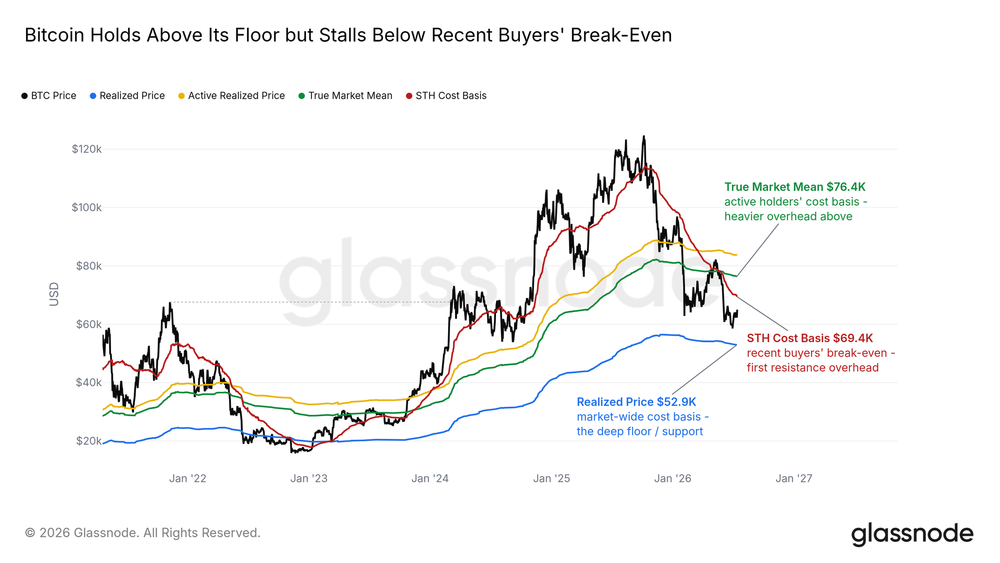

- Le coût de base des détenteurs à court terme est proche de 69 000 dollars, c'est le seuil de rentabilité des acheteurs récents et constituera la prochaine résistance importante ; une réaction forte y est attendue.

- Les traders sur produits dérivés réduisent leurs positions baissières, mais les achats au comptant ne suivent pas encore, c'est le chaînon manquant de la reprise actuelle.

Perspective macroéconomique

La pression subie par le Bitcoin ce trimestre est essentiellement une question de taux d'intérêt réels, et non d'aversion au risque. Le rendement réel à 10 ans est monté près de son pic de 2026 à environ 2,4 %, et le dollar est resté au-dessus de sa moyenne mobile à 200 jours depuis mai. Cependant, les actifs risqués au sens large ne montrent pas de pression : les marchés actions sont proches de leurs sommets, les écarts de crédit sont bas, et la volatilité reste modérée.

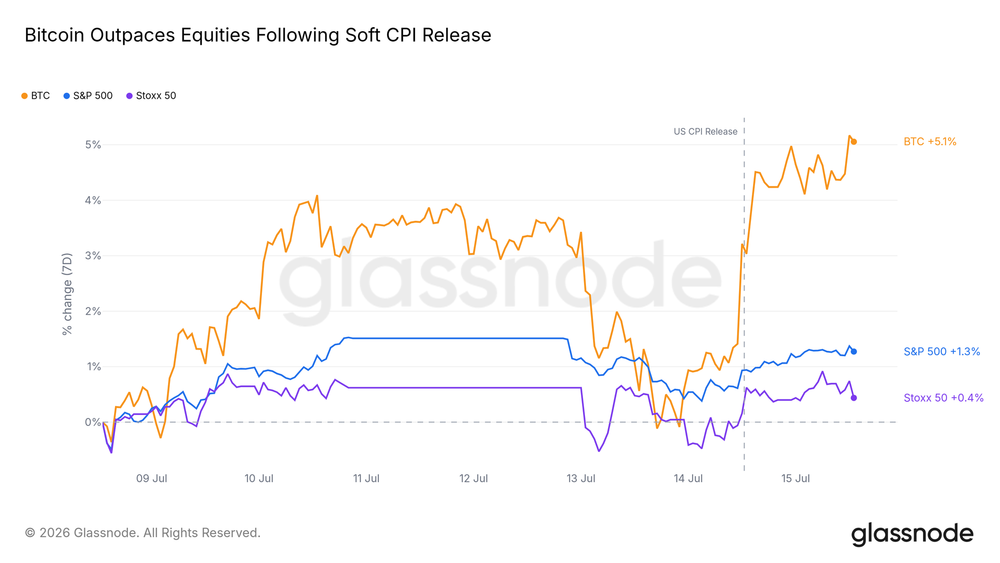

Le Bitcoin mène la reprise

Après la publication des données d'inflation modérées mardi, le Bitcoin a progressé plus que tout autre actif majeur. Il a bondi rapidement après les données, et a largement surpassé les actions américaines et européennes sur l'ensemble de la semaine. Après un mois de stagnation dans les bas niveaux, le marché recommence à réagir positivement aux bonnes nouvelles.

Cette sensibilité est en elle-même un signal : un marché qui s'empresse de monter sur la simple base de données d'inflation signifie souvent que les vendeurs sont fatigués et que les acheteurs attendent juste une raison.

Changement de logique des facteurs macro

En dessous du rebond, les facteurs qui pilotent le Bitcoin changent. Depuis l'hiver, sa corrélation avec les actions américaines s'affaiblit constamment, tandis que sa relation inverse avec le dollar se renforce. Le Bitcoin ressemble de moins en moins à un substitut des actions, et de plus en plus à un actif qui monte lorsque le dollar faiblit.

Il ne sort pas du cadre des actifs risqués, mais le canal dollar/liquidité a aujourd'hui plus d'influence que le sentiment des marchés actions. Si les conditions macroéconomiques se détendent désormais, c'est par ce canal que la transmission est la plus susceptible de se faire en premier.

Perspective on-chain

Entre le plancher et le plafond

Le graphique du coût de base décrit précisément la position actuelle. Le prix du Bitcoin est supérieur au prix réalisé moyen du réseau (Realized Price) – c'est le soutien naturel du plancher en marché baissier ; tout en étant inférieur au coût de base des détenteurs à court terme (proche de 69 000 dollars) – c'est le prix d'entrée moyen des acheteurs des cinq derniers mois. La reprise actuelle grimpe vers ce niveau de résistance de seuil de rentabilité, avec au-dessus une grande quantité d'acheteurs piégés attendant de sortir du rouge.

Le premier test de ce niveau déclenchera très probablement une forte réaction, car le groupe le plus enclin à vendre est précisément celui sur le point de retrouver son investissement initial. Une reconquête réussie ouvrira l'espace pour la reprise ; un rejet confirmera la poursuite de la consolidation en range.

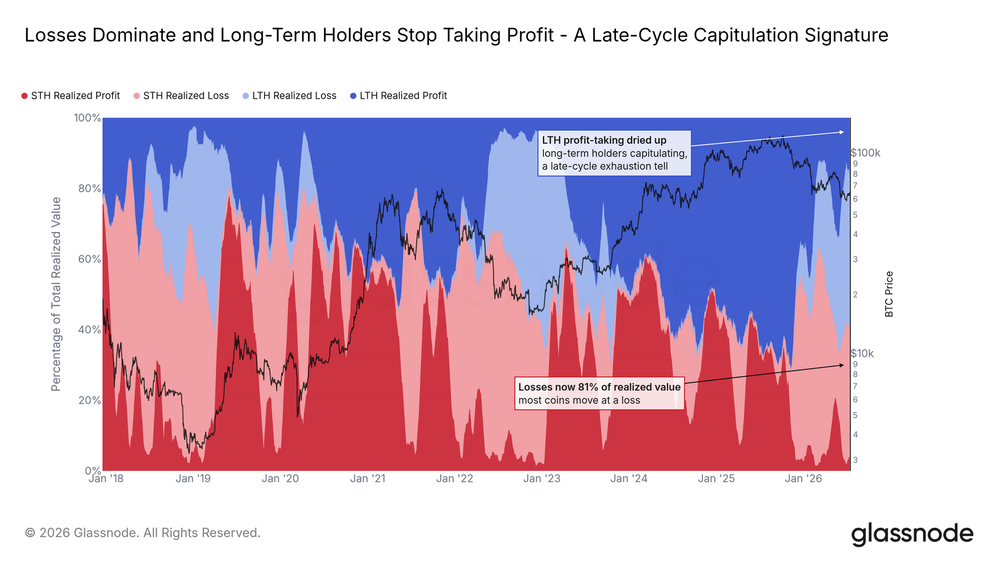

Les vendeurs cessent de prendre leurs bénéfices

L'indicateur relatif de profit/pertes réalisés des détenteurs long terme/court terme catégorise toutes les ventes on-chain en quatre types : les anciens et les nouveaux, chacun vendant en situation de profit ou de perte. Pendant la majeure partie de ce cycle, les ventes en profit des détenteurs à long terme ont dominé les ventes. Aujourd'hui, ce flux s'est presque totalement tari ; ce que les anciens vendent désormais, ce sont principalement des positions perdantes.

Les ventes en perte des deux groupes constituent désormais le principal profil des transactions on-chain, un signal typique de la phase tardive d'un marché baissier. Le changement clé est que la part des ventes des détenteurs à long terme a cessé d'augmenter. La vague de pression vendeuse qui a accueilli chaque rebond cette année ne s'étend plus.

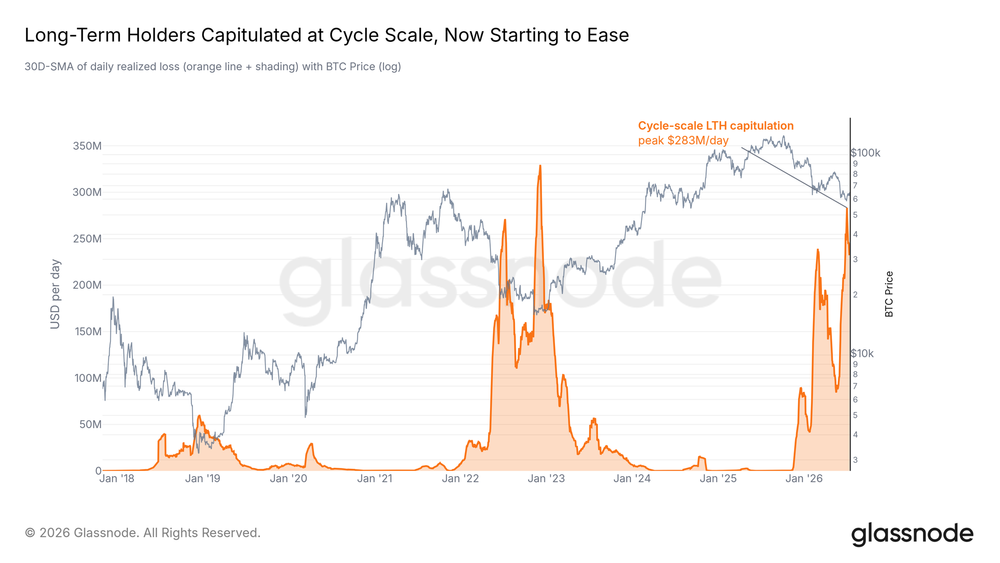

Les ventes de capitulation commencent à se calmer

Ce rythme de capitulation est l'indicateur le plus important en ce moment. L'indicateur de pertes réalisées ajusté par entité pour les détenteurs à long terme, qui exclut les transferts internes, reflète véritablement la quantité que les anciens abandonnent chaque jour. Cet indicateur a atteint un pic cyclique il y a deux semaines, et nous avions souligné dans le rapport de la semaine dernière que son refroidissement était une condition préalable à toute reprise durable.

Il commence maintenant à reculer. Un recul ne prouve pas l'épuisement total, un nouveau choc pourrait relancer les ventes. Mais dans ce cycle, c'est la première fois que l'indicateur central définissant le processus de formation du plancher passe d'une tendance haussière à une tendance baissière. Le principal vendeur ayant poussé ce marché baissier est, à la marge, en train de s'épuiser.

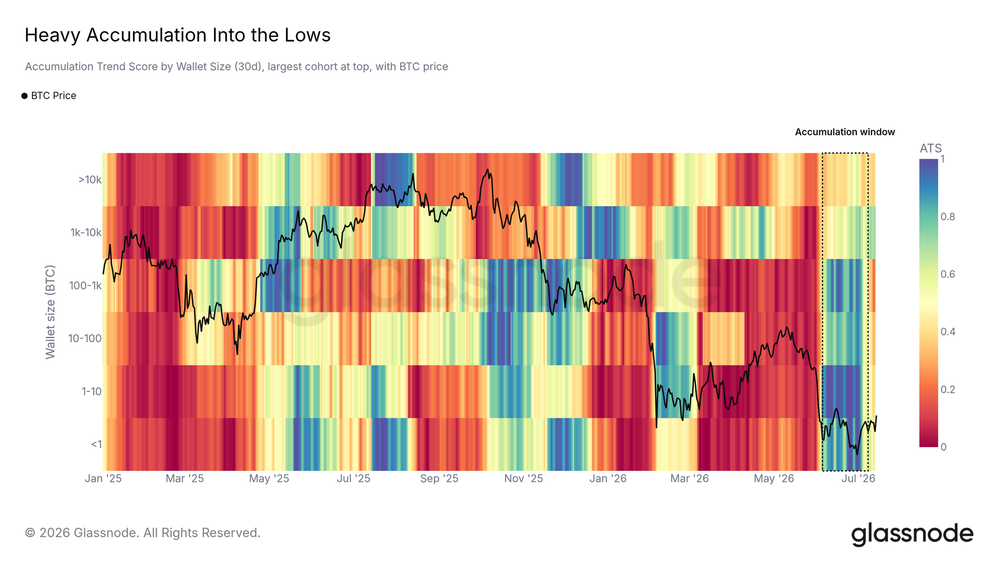

La demande absorbe les ventes au point bas

Alors que les anciens capitulaient, les acheteurs sont intervenus à temps. Le score de tendance cumulative classé par taille de portefeuille montre une vague d'achat large et robuste pendant le point bas de juin, couvrant des portefeuilles petits à grands. Une fois le prix stabilisé, cette intensité s'est atténuée et le marché est entré en mode attente.

Les bitcoins vendus au point bas ont trouvé preneurs. Dans la prochaine fluctuation, la capacité de ces acheteurs à revenir avec la même force déterminera si ce plancher pourra être maintenu.

Perspective OTC / Produits Dérivés

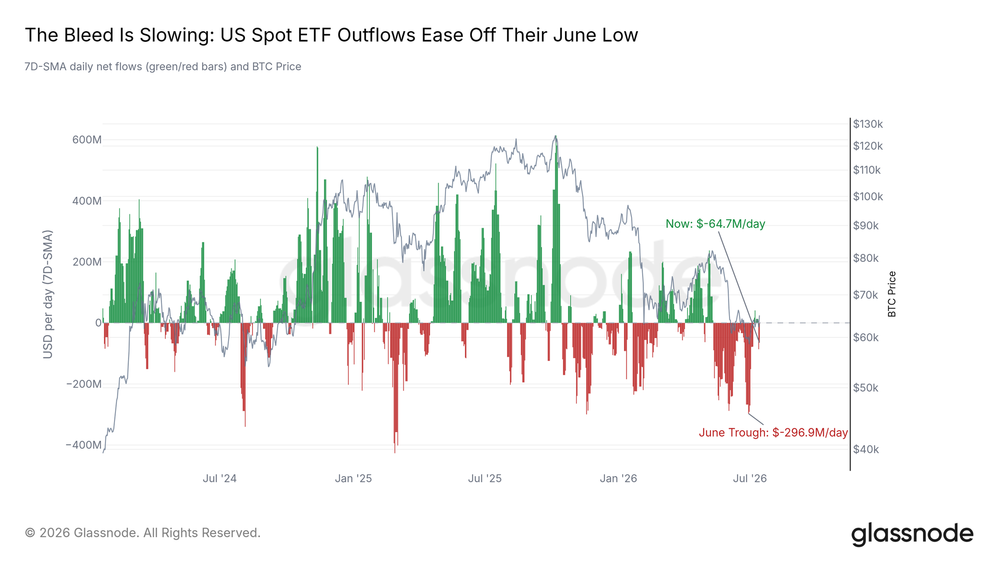

Les sorties d'ETF ralentissent

Les ETF au comptant américains racontent la même histoire d'allègement de la pression mais pas encore résolue. La pression de rachat a fortement reculé par rapport aux niveaux extrêmes de juin, la tendance pointe vers une stabilisation. Cependant, le canal n'est pas complètement réparé : une journée cette semaine a encore connu la plus grande sortie quotidienne depuis des semaines, partiellement compensée le lendemain.

Avant que les entrées ne reviennent réellement et ne se stabilisent, c'est toujours un marché où les institutions arrêtent de fuir mais ne commencent pas encore à acheter.

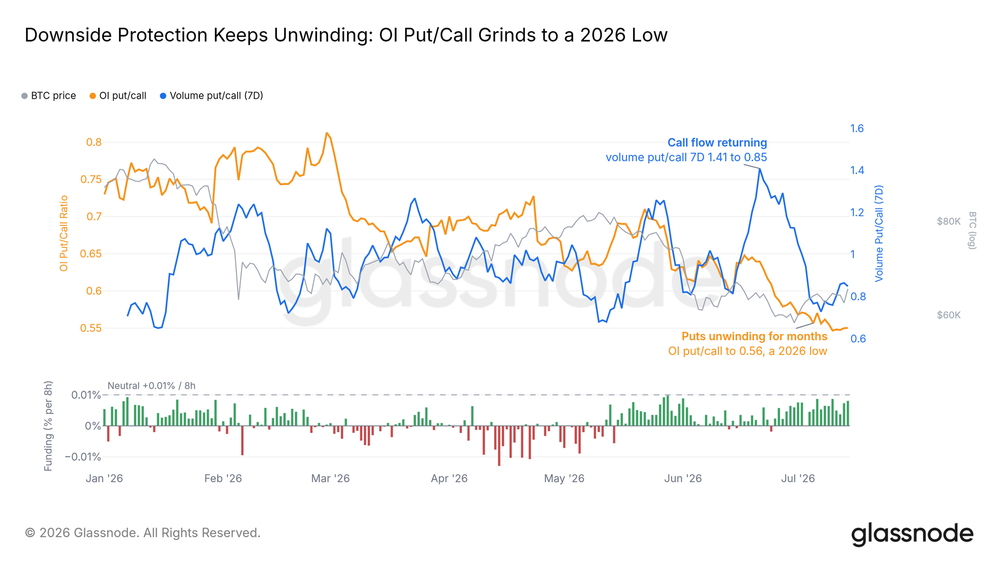

Les baissiers abandonnent la résistance

Les marchés de dérivés ont évolué dans la direction opposée ces dernières semaines. Le ratio put/call des options est tombé à son plus bas niveau de l'année, les traders laissant expirer leur protection baissière ; le financement des contrats perpétuels est juste au-dessus de la neutralité, loin d'un niveau de sur-achat. Les paris baissiers sont dénoués de manière discrète et constante.

Mais ce dénouement ne s'accompagne pas d'achats réels. L'ajustement des positions des traders sur contrats à terme et options n'est pas équivalent à des capitaux entrant sur le marché au comptant, c'est l'avertissement le plus clair de la reprise actuelle.

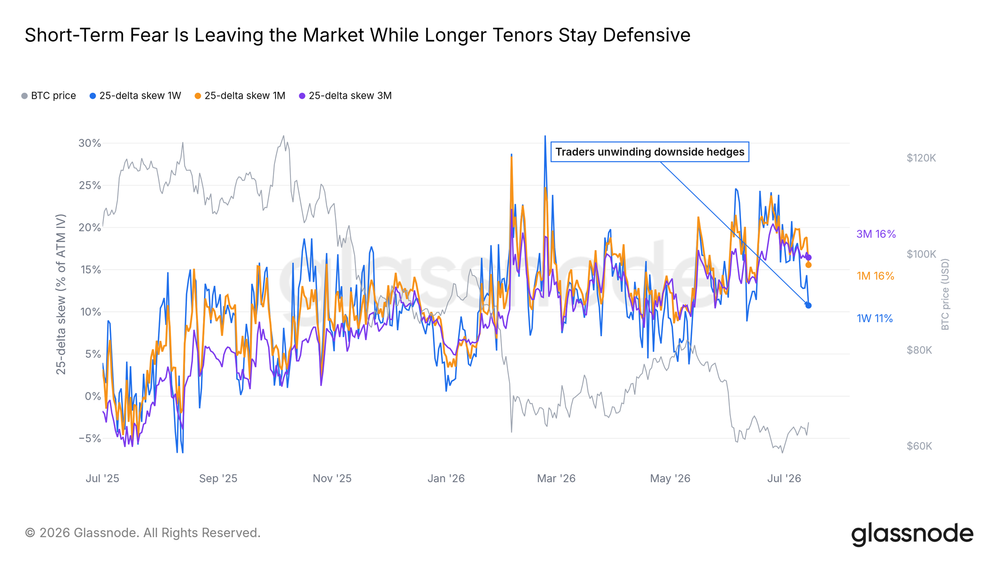

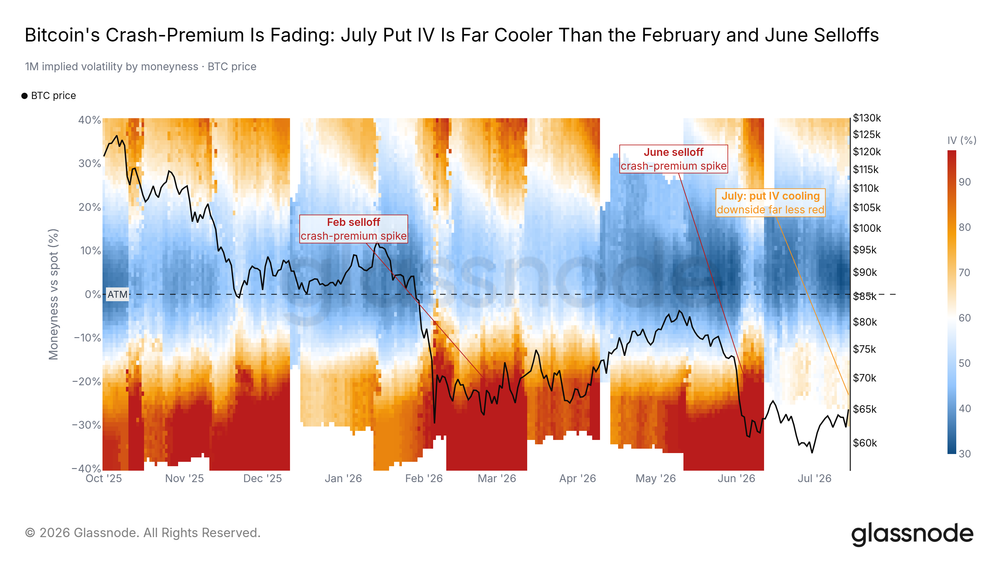

La prime de panique s'atténue

La prime demandée pour la protection contre un krach sur le marché des options (mesurée par le 25-Delta Skew) avait grimpé en flèche pendant les ventes de juin, puis a continué à reculer, maintenant bien en dessous des niveaux extrêmes de février. Le coût de couverture à chaque repli est nettement inférieur à celui d'il y a un mois.

La demande de protection existe toujours – comme il se doit lorsque les bas ne sont pas confirmés – mais la direction générale se normalise.

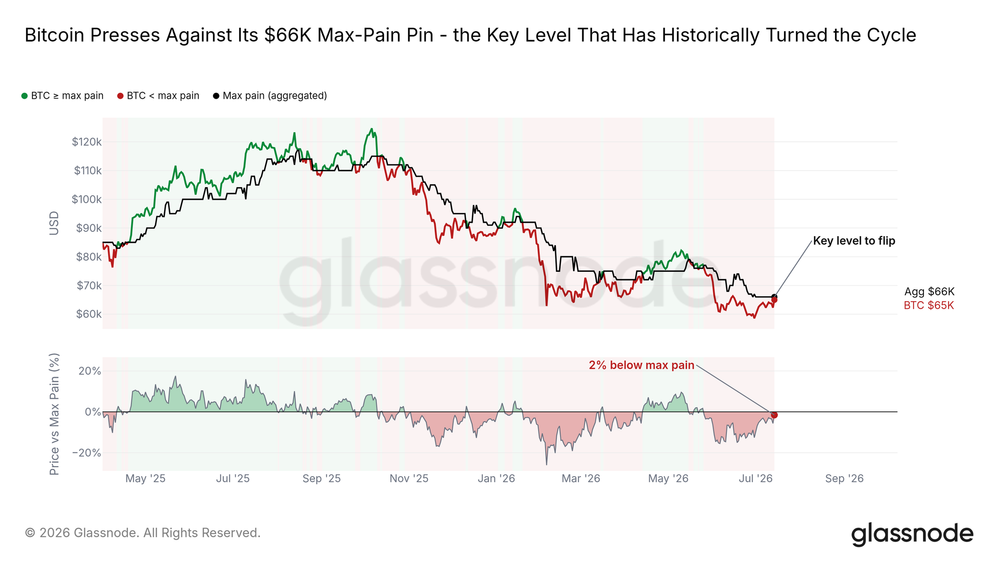

À l'approche du point de douleur maximal

Le point de douleur maximal (Max Pain) est le prix auquel la plus grande part des options ouvertes expire sans valeur, le prix au comptant a oscillé autour de lui cette année. Le Bitcoin se trouve actuellement juste en dessous et le teste pour la première fois depuis des semaines.

Historiquement, la reconquête du point de douleur maximal coïncide souvent avec un basculement du marché vers un environnement plus favorable, bien que le changement prenne du temps. Un franchissement net de ce niveau serait le premier signal structurel d'une cassure haussière de l'intervalle ; un rejet confirmerait la prudence toujours évaluée par le marché des options.

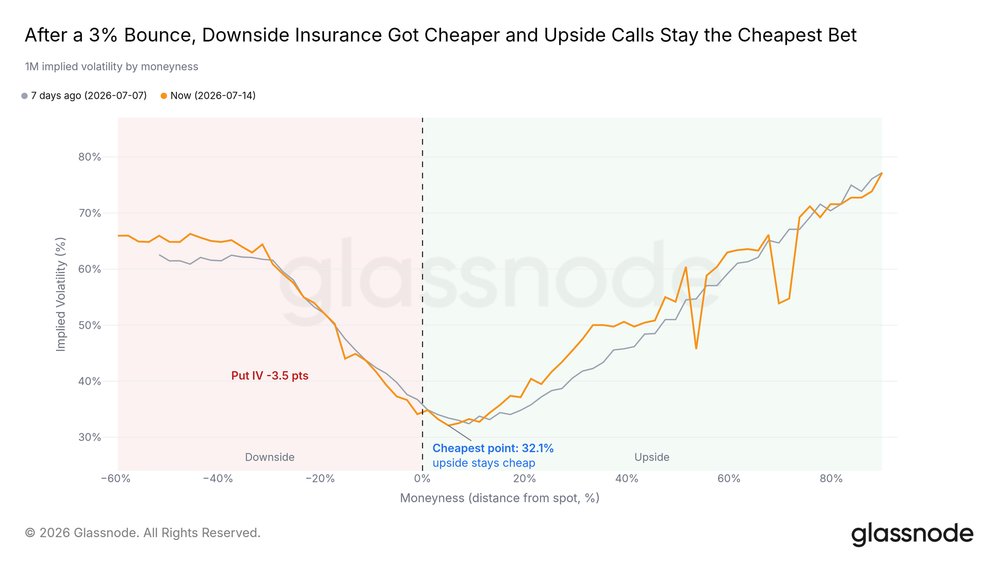

Le coût de la protection contre un krach baisse

Le coût absolu de la protection confirme également la tendance à l'apaisement. Au cours de la reprise, le prix d'une protection contre un krach sur un mois a régulièrement baissé, la demande de couverture faiblit. Le marché paie toujours une prime pour le côté baissier, mais bien moins qu'aux niveaux des bas.

La volatilité entre dans une phase calme

Une perspective à plus long terme montre à quel point le marché est devenu calme. L'indice de volatilité du Bitcoin (DVOL) est proche de ses plus bas de l'année, la pression baissière profonde qui a éclaté en février et juin a disparu de la surface de volatilité. Cette compression dure rarement longtemps, elle est souvent le contexte précédant le lancement de la prochaine phase décisive.

Conclusion

Le plancher est toujours en construction, et cette semaine il a commencé à réagir. La capitulation des détenteurs à long terme a reculé depuis son pic, les prises de bénéfices se sont taries, les bas de juin ont été absorbés par des achats larges. La réaction du Bitcoin aux bonnes nouvelles macroéconomiques a été plus forte que celle des autres actifs, il s'approche du point de douleur maximal par le bas et se rapproche du coût de base des détenteurs à court terme au-dessus – ce sera le premier véritable test de la reprise.

Les signaux de confirmation manquent encore : les sorties d'ETF ralentissent mais ne s'inversent pas, le dénouement des dérivés manque de suivi au comptant, la compression de la volatilité attend un catalyseur. Le signal clé pour changer de jugement serait un achat piloté au comptant poussant le prix à franchir et à maintenir efficacement le coût de base des détenteurs à court terme. Si les pertes des détenteurs à long terme accéléraient à nouveau, ou si le prix était renvoyé vers le prix réalisé, le marché retournerait à une consolidation en range.

Les bases sont posées, la suite n'est pas encore là.