Hier, Base a officiellement lancé Base MCP. En connectant Base Account à un Agent IA via Base MCP, vous pouvez utiliser un langage courant, comme dans une conversation, pour que l'Agent exécute des opérations telles que Swap, transferts, suivi de positions, consultation de l'historique des transactions, etc.

Les initiés de Base savent que le thème principal sur la chaîne Base est désormais l'IA. Une telle mise à jour n'est donc pas une surprise. Certains espèrent même qu'à l'avenir, de nouvelles opportunités similaires aux memecoins IA comme $SHIT sur Ethereum émergeront sur Base, permettant par exemple de participer à des lancements de tokens directement via la conversation avec un Agent via Base MCP.

Mais si nous nous éloignons du point de vue du « degen » sur la chaîne pour considérer la compétition dans le domaine des paiements d'Agent à Agent, nous pourrions obtenir une nouvelle réponse à la question de savoir pourquoi l'IA est devenue le thème principal de Base.

L'essor rapide des paiements par Agent

Revenons à septembre 2024. À cette époque, pour qu'un Agent IA effectue un paiement, les humains n'avaient pratiquement qu'une seule option : utiliser des outils d'automatisation de navigateur (comme Playwright, Selenium ou d'autres navigateurs sans interface) pour que l'Agent IA simule les actions humaines et complète le processus de paiement sur une page web.

Cette unique option, qui nécessitait de fournir à l'Agent IA les identifiants de paiement (numéro de carte complet, CVV, date d'expiration, etc.), n'était pas sûre.

En mai 2025, Coinbase a lancé x402, fournissant un portefeuille crypto à l'Agent IA et résolvant ce problème de manière native au monde crypto. Mais Coinbase n'était pas le seul à voir ce marché potentiel, et la solution native crypto n'était pas la seule disponible. En 2025, Google a lancé AP2, permettant aux utilisateurs d'autoriser leurs Agents à effectuer des dépenses. Visa a étendu ses canaux de paiement par carte existants avec Visa Intelligent Commerce, ne fournissant pas les informations sensibles de la carte à l'Agent, mais plutôt des jetons spécifiques et limités pour lui permettre d'effectuer les paiements.

Aujourd'hui, x402 a traité 176 millions de transactions provenant d'Agents IA, pour un montant total supérieur à 70 millions de dollars. Ce chiffre peut sembler modeste, mais ni Coinbase ni les géants traditionnels ne sous-estiment cette compétition émergente dans les modes de paiement :

- Le 22 janvier 2026, Capital One, la sixième plus grande banque des États-Unis avec 470 milliards de dollars d'actifs, 330 milliards de dollars de dépôts et le troisième émetteur de cartes de crédit du pays, a annoncé l'acquisition de Brex pour 5,15 milliards de dollars afin d'améliorer ses capacités de paiement IA.

- En mars 2026, Mastercard a acquis l'infrastructure de stablecoins BVNK pour 1,8 milliard de dollars.

- En février 2025, Stripe a acquis la plateforme de paiement en stablecoins Bridge pour 1,1 milliard de dollars.

Bien qu'ils ne l'aient pas explicitement dit, l'acquisition d'entreprises liées aux stablecoins vise à se préparer à l'ère des paiements par Agent qui arrive. Les stablecoins sont en effet cruciaux pour les paiements par Agent.

Pourquoi les stablecoins sont-ils importants pour les paiements par Agent ?

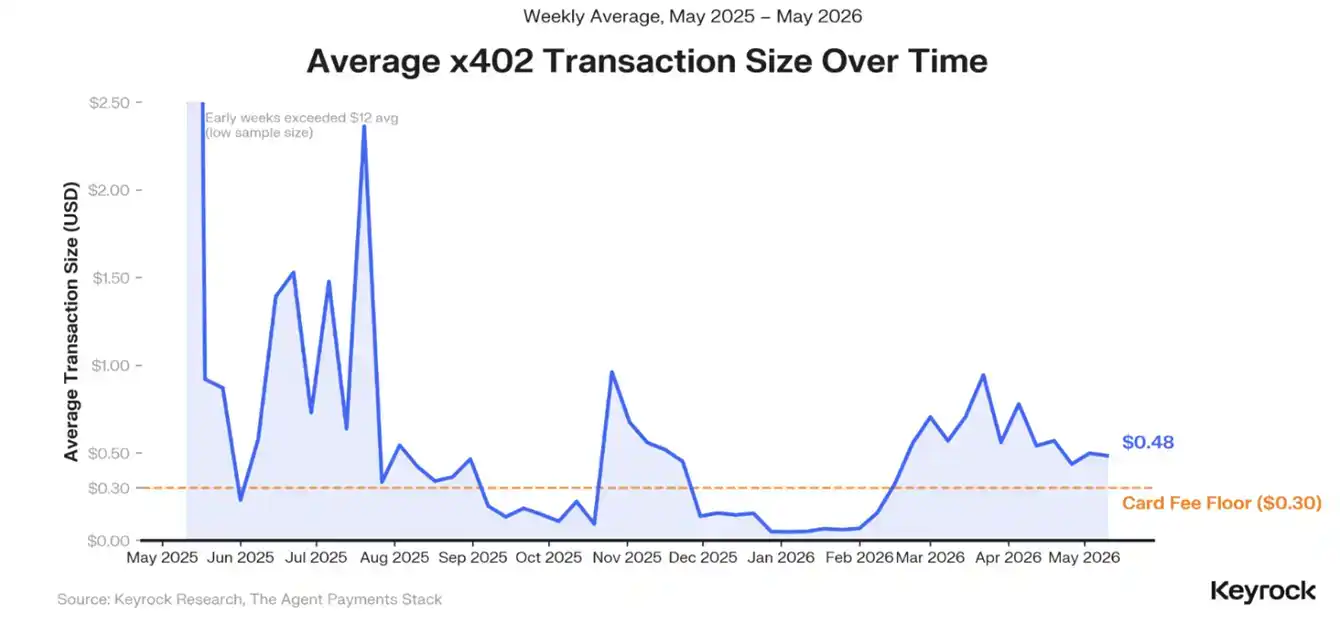

Selon les données statistiques de Keyrock, jusqu'à présent, la médiane des montants des transactions d'Agent traitées sur x402 se situe entre 0,01 et 0,10 dollar, et 76 % des transactions sont inférieures à 0,30 dollar.

0,30 dollar, c'est le frais fixe le plus courant par transaction aux États-Unis et sur la plupart des marchés principaux. Ces frais forment un mur qui rend les micropaiements inférieurs à 1 dollar très peu économiques. Par exemple, pour un appel API à 3 cents, des frais de 0,30 dollar représentent un coût 10 fois supérieur. Si un Agent payait par carte de crédit, les coûts cumulés deviendraient prohibitifs.

La blockchain résout très bien ce problème. Sur Base, le coût de règlement d'une transaction est de 0,0001 dollar. Grâce à cet avantage considérable, les stablecoins ont presque naturellement remporté la compétition contre les géants traditionnels du paiement dans le domaine des paiements par Agent.

Sur les 176 millions de transactions d'Agent déjà traitées par x402, 98,6 % ont été réglées en USDC. Compte tenu de la relation étroite entre Coinbase et Circle, on peut dire que Coinbase est également un grand gagnant au niveau de la couche de règlement.

Mais la couche de règlement n'est qu'une partie des paiements par Agent. Dans la course à la résolution native crypto des paiements par Agent, Coinbase a un concurrent : Stripe.

Le défi de Stripe

En mars dernier, Stripe a lancé son protocole de paiement pour Agent, MPP. Cela signifie que Stripe dispose désormais d'une architecture de paiement par Agent presque équivalente à celle de Coinbase.

- Au niveau de la couche de règlement : Coinbase a Base, Stripe a Tempo.

- Au niveau de la couche portefeuille : Coinbase a Agent Wallet, Stripe a Privy.

- Au niveau de la couche de routage : Coinbase intègre des infrastructures de routage, Stripe a Bridge (acquis pour 1,1 milliard de dollars).

- Au niveau du protocole de paiement : Coinbase a x402, Stripe a MPP.

Revenons maintenant à Base MCP mentionné au début de l'article. Maintenant que les deux adversaires disposent de ces quatre couches d'infrastructure, la prochaine bataille se jouera naturellement au niveau de la couche application.

C'est là la raison essentielle pour laquelle l'IA est devenue le thème principal de Base : Base veut s'assurer que l'IA (du moins dans le domaine des cryptomonnaies) se déroule sur Base. L'objectif n'est pas seulement de fournir des opportunités aux « degens » de la chaîne, mais d'élargir les scénarios de paiement par Agent, pour que davantage d'Agents effectuent davantage de transactions pour davantage d'applications, garantissant ainsi sa position de leader dans la course aux paiements par Agent.

Lorsqu'un avantage d'échelle dominant se formera, Coinbase pourra profiter pleinement du futur marché commercial des paiements par Agent.

Vu sous cet angle, le lancement de Base MCP n'est qu'un petit pas dans l'ambition démesurée de Coinbase.