Auteur : DCo (@Decentralisedco)

Compilation : Deep Tide TechFlow

Guide Deep Tide : Les revenus d'Hyperliquid en 2025 représentent 15 % de ceux du CME, mais sa capitalisation boursière n'est que 10 % de celle du CME — derrière cette décote d'évaluation, le marché n'a pas du tout valorisé le TAM de billions de dollars ouvert par HIP-3. Le week-end de la guerre iranienne a été le test de résistance de cette thèse : alors que le CME fermait, les contrats à terme sur le pétrole sur chaîne ont supporté seuls la tarification mondiale en temps réel. Cet article utilise un modèle DCF à quatre scénarios pour montrer que le prix actuel de HYPE à 37 dollars est déjà tombé en dessous de son objectif de marché baissier de 60 dollars, ce qui signifie que même si HIP-3 n'avance presque pas, ce prix lui-même sous-évalue déjà l'activité de base de l'exchange.

Le cadre de valorisation de HYPE

CME a un chiffre d'affaires 2025 de 6,5 milliards de dollars, avec un volume quotidien moyen de 28,1 millions de contrats, et une capitalisation boursière de 114 milliards de dollars. Hyperliquid a enregistré 960 millions de dollars de revenus en 2025 sur un volume d'échanges d'environ 3 000 milliards de dollars, avec une capitalisation boursière de 12,5 milliards de dollars. Les revenus d'Hyperliquid représentent actuellement environ 15 % de ceux du CME, mais sa capitalisation boursière n'est que de 10 % de celle du CME. L'opportunité clé réside dans la mesure dans laquelle le volume d'échanges de la finance traditionnelle peut migrer vers des plateformes décentralisées comme Hyperliquid.

D'un DEX crypto à une bourse de produits dérivés mondiale

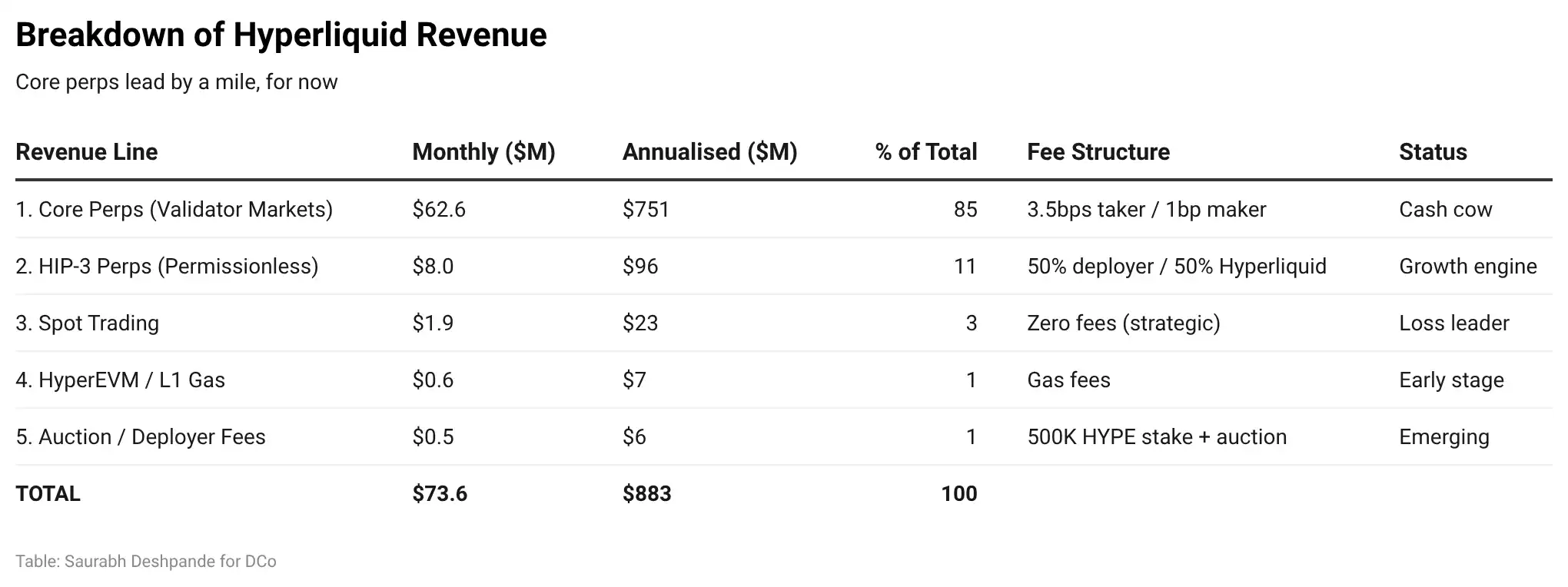

HIP-3, lancé en octobre 2025, permet la mise en place sans permission de contrats perpétuels. Un déployeur qui stake 500 000 HYPE (environ 18,5 millions de dollars à 37 dollars l'unité) peut lancer un marché personnalisé sur HyperCore. Les frais sur ces marchés sont le double de ceux des contrats perpétuels listés sur Hyperliquid, la moitié allant au déployeur et l'autre moitié au protocole Hyperliquid pour le rachat. Ainsi, les revenus du protocole par dollar de volume sont les mêmes que sur les marchés principaux, le déployeur obtenant un revenu supplémentaire égal en guise d'incitation à lancer et maintenir les marchés.

En cinq mois, le volume de HIP-3 a atteint 100 milliards de dollars, et l'encours ouvert a atteint un record de 1,2 milliard de dollars le 10 mars, en forte hausse par rapport aux 260 millions de dollars du mois précédent.

HIP-3 peut lister n'importe quel actif : matières premières, indices boursiers, paires de devises, jetons Pre-IPO, etc. Au cours des deux dernières semaines, la part de HIP-3 dans le volume total d'Hyperliquid est passée de 8 % à 23 %, près de la moitié des échanges ayant désormais lieu sur les marchés HIP-3.

La guerre iranienne est la preuve de concept

Le 28 février, les États-Unis et Israël ont frappé l'Iran pendant la fermeture des marchés traditionnels. En quelques heures, les contrats perpétuels liés au pétrole sur Hyperliquid ont grimpé de 5 %, les traders intégrant l'impact en temps réel dans les prix. La semaine suivante, après la plus forte hausse hebdomadaire du WTI depuis 1983, le volume sur 24 heures des contrats perpétuels pétroliers sur Hyperliquid a dépassé 1,2 milliard de dollars, avec 40 millions de dollars de liquidations. Le volume cumulé des contrats perpétuels CL est passé de 200 millions à 6 milliards de dollars en deux semaines. Le Bitcoin évoluait latéralement autour de 68 000 dollars. Le champ de bataille principal du trading macro était sur Hyperliquid, pas sur le marché spot crypto.

Lors de sa réouverture lundi, le CME a confirmé la direction de la tarification tout au long du week-end sur Hyperliquid. Si les contrats perpétuels pétroliers tokenisés peuvent traiter de tels volumes avec un mécanisme efficace de découverte des prix, les contrats perpétuels sur l'or, le SPX et les devises le peuvent aussi.

CME + options 0DTE comme TAM pour HIP-3

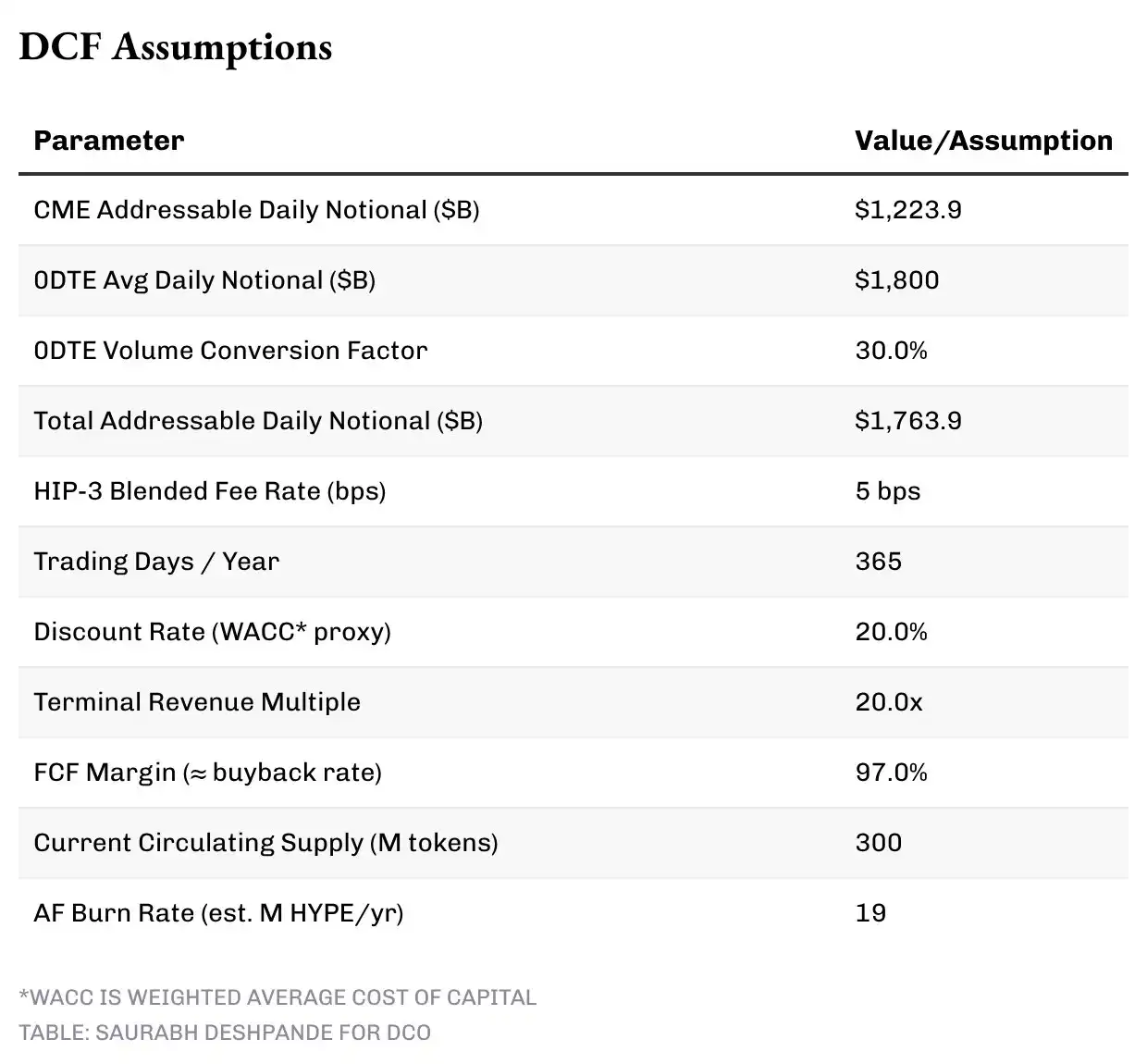

Le volume quotidien moyen du CME sur toutes les classes d'actifs est de 3,8 billions de dollars. En excluant les produits de taux, structurellement complexes et difficiles à migrer à court terme, ainsi que les produits crypto déjà dominés par Hyperliquid, le volume quotidien adressable du CME dans les indices actions, l'énergie, les métaux, l'agriculture et les devises est d'environ 1,2 billion de dollars.

De plus, nous prenons en compte le marché des options 0DTE (Zero Days to Expiration). Rien que les options 0DTE sur SPX représentaient une valeur notionnelle quotidienne moyenne de plus de 1,2 billion de dollars en mai 2025. Combinant cela avec le fait que les 0DTE SPY représentent 45 % de tous les volumes d'options SPY, FalconX estime la valeur notionnelle totale des 0DTE entre 1,5 et 2 billions de dollars par jour. D'un point de vue comportemental, ce sont des traders de contrats perpétuels qui utilisent l'infrastructure d'options — car les contrats perpétuels actions n'existent pas actuellement sur les marchés réglementés. Les contrats perpétuels éliminent la complexité et le coût des options 0DTE.

Un ajustement clé : la valeur notionnelle des options 0DTE surestime le volume équivalent en contrats perpétuels. Nous appliquons un facteur de conversion de 30 % à la valeur notionnelle des 0DTE pour estimer le volume réel équivalent de contrats perpétuels qui pourrait migrer. Le marché total adressable (TAM) de HIP-3 est donc d'environ 1,74 billion de dollars par jour : 1,2 billion de dollars du CME adressable, plus environ 540 milliards de dollars de volume converti des 0DTE.

Analyse de scénarios

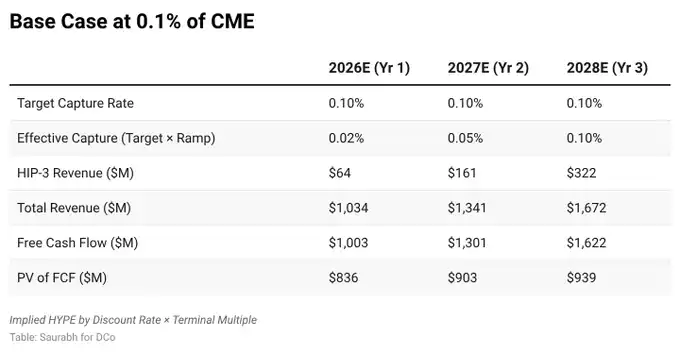

Nous avons construit quatre scénarios basés sur le pourcentage que Hyperliquid capture via HIP-3 sur le TAM quotidien de 1,74 billion de dollars, en utilisant un modèle d'actualisation des flux de trésorerie (DCF) sur trois ans.

Chaque scénario suppose une montée en puissance progressive de la pénétration : année 1 (2026) 20 % de l'objectif, année 2 (2027) 50 %, année 3 (2028) 100 %, pour refléter l'accumulation réaliste de parts de marché. Les revenus de base des contrats perpétuels crypto, du spot, du gaz EVM et des frais de vente aux enchères sont projetés indépendamment dans une cascade de revenus, passant de 970 millions de dollars en 2026 à 1,35 milliard de dollars en 2028.

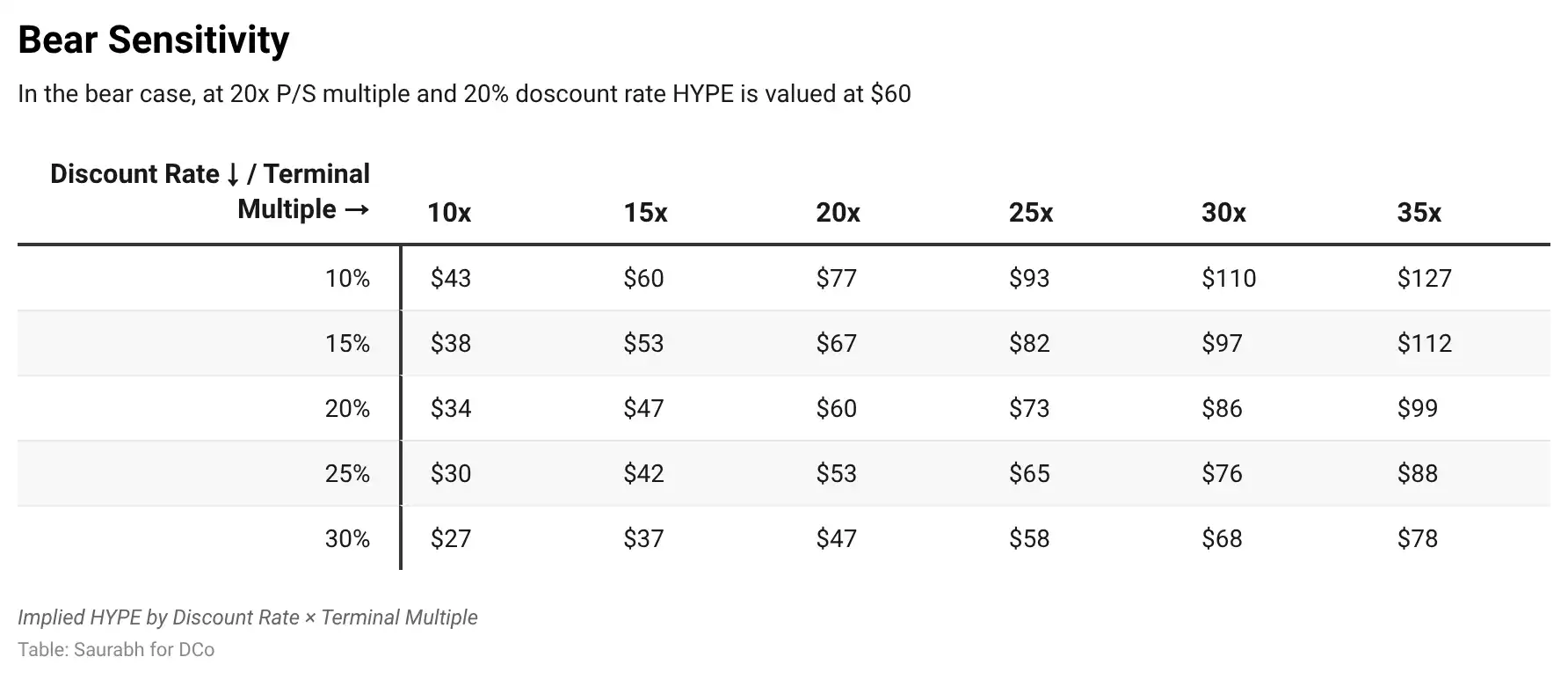

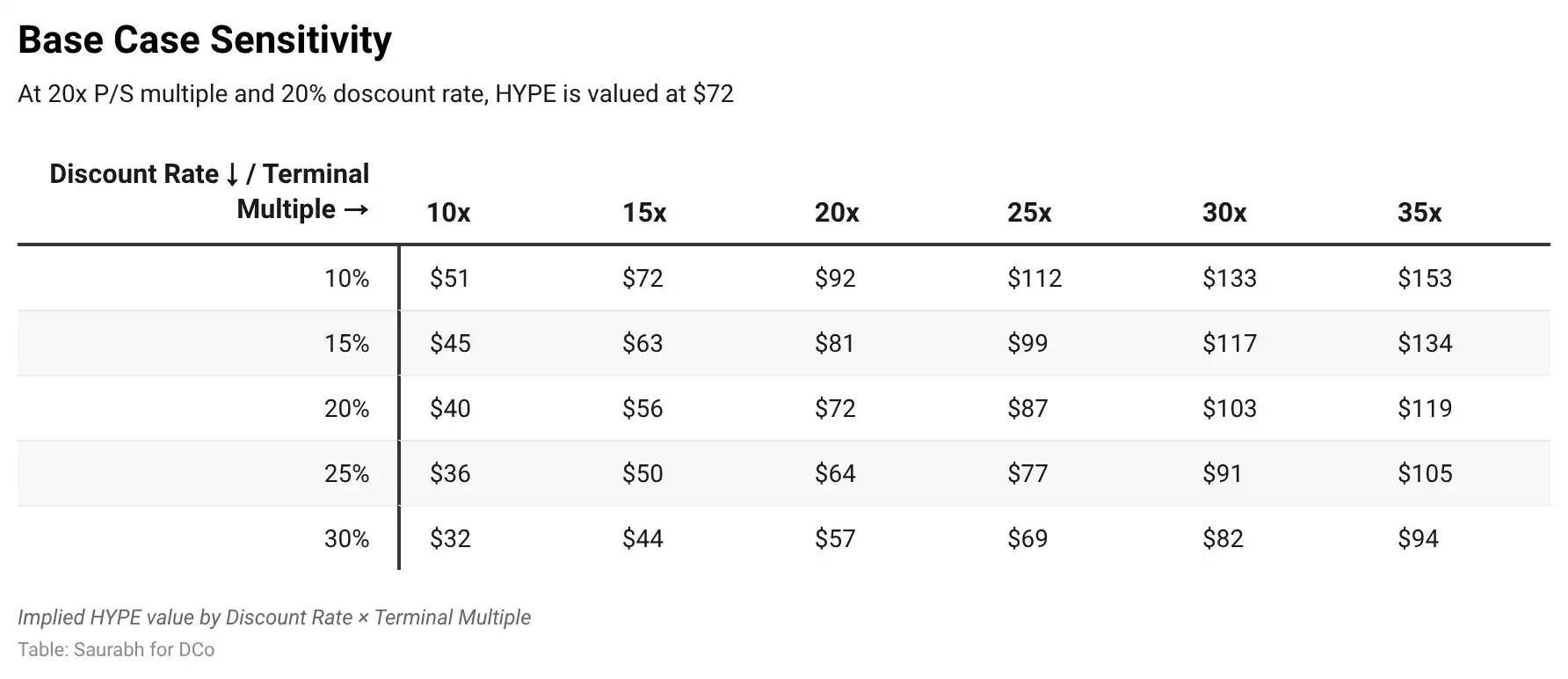

Nous utilisons un taux d'actualisation de 20 % et un multiple terminal de 20 fois les revenus de l'année 3 — une prime modeste par rapport au multiple EV/Revenus actuel de 17,5 du CME, pour refléter la trajectoire de croissance plus élevée d'Hyperliquid. Le taux d'actualisation de 20 % reflète le risque des protocoles crypto, mais reconnaît aussi qu'Hyperliquid est une entreprise rentable avec des flux de trésorerie auditable sur chaîne, et non un jeton au stade pré-produit. Un tableau de sensibilité permet des tests de stress avec des taux d'actualisation allant jusqu'à 30 %.

Le modèle prend également en compte les changements attendus de l'offre en circulation. Côté offre, environ 23,8 % de l'offre totale de HYPE est allouée aux contributeurs principaux, verrouillés pendant un an puis libérés linéairement sur 24 mois. Le co-fondateur Iliensinc a confirmé que les distributions (le cas échéant) ont lieu le 6 de chaque mois, ajoutant que "le déblocage n'est pas linéaire". Le rythme réel fluctue considérablement : environ 2,6 millions en décembre (dont 850 000 re-verrouillés), 1,2 million en janvier, et l'équipe a réduit de 90 % le déblocage de février à seulement 1 400 jetons. Comme l'a souligné Arthur Hayes, 66,6 % des jetons des contributeurs restent verrouillés jusqu'en 2027-2028, et il n'y a aucun déblocage d'investisseurs.

Nous n'ancrons pas sur des pics ou des creux, mais utilisons la moyenne mensuelle depuis le début des distributions — environ 1 million de HYPE, soit 12 millions par an — comme hypothèse de base. Les émissions de staking des validateurs, avec environ 400 millions de jetons stakés actuellement et un taux de récompense de 2,37 %, contribuent à environ 10 millions supplémentaires par an.

D'un autre côté, le Fonds d'Aide (AF) a brûlé cumulativement 42,8 millions de HYPE sur environ 16 mois depuis la genèse (novembre 2024), avec un taux de brûlage annualisé observé d'environ 32 millions. L'AF reçoit environ 97 % des frais de transaction via un mécanisme automatisé de rachat, et son portefeuille détient 42,1 millions de HYPE supplémentaires en attente de brûlage. Le taux de brûlage historique inclut des périodes où HYPE était dans une fourchette de prix basse (10-25 dollars pour la majeure partie de 2025), ce qui signifie que chaque dollar de frais retire plus de jetons.

Au prix actuel de 37 dollars et avec des frais de transaction d'environ 2 millions de dollars par jour, le taux de brûlage annualisé prospectif est plus proche de 19 millions de HYPE. Nous utilisons cette estimation prospective de 19 millions comme base de prévision dans le modèle, bien que les données historiques de 32 millions montrent la force opérationnelle de l'AF dans des environnements de prix bas. Surtout, le brûlage de l'AF est lié de manière endogène aux revenus : en cas de bon marché, des revenus de frais plus élevés signifient significativement plus de jetons rachetés et brûlés. Cela crée une dynamique réflexive que les prévisions d'offre statique ne capturent pas entièrement.

L'effet net est une croissance modeste de l'offre en circulation. Partant d'environ 300 millions aujourd'hui, le déblocage mensuel moyen de l'équipe est d'environ 1 million, plus 10 millions d'émissions de validateurs par an, soit un total d'environ 22 millions de nouveaux jetons par an ; tandis qu'environ 19 millions sont retirés via le brûlage de l'AF. Nous prévoyons environ 302 millions fin 2026, 305 millions fin 2027, et 308 millions fin 2028 — une augmentation nette d'environ 3 millions par an. Le moteur de rachat compense presque entièrement les nouvelles émissions, avec un taux de dilution annuel d'environ 1 %. Le prix implicite de HYPE est calculé sur la base de l'offre projetée en année 3.

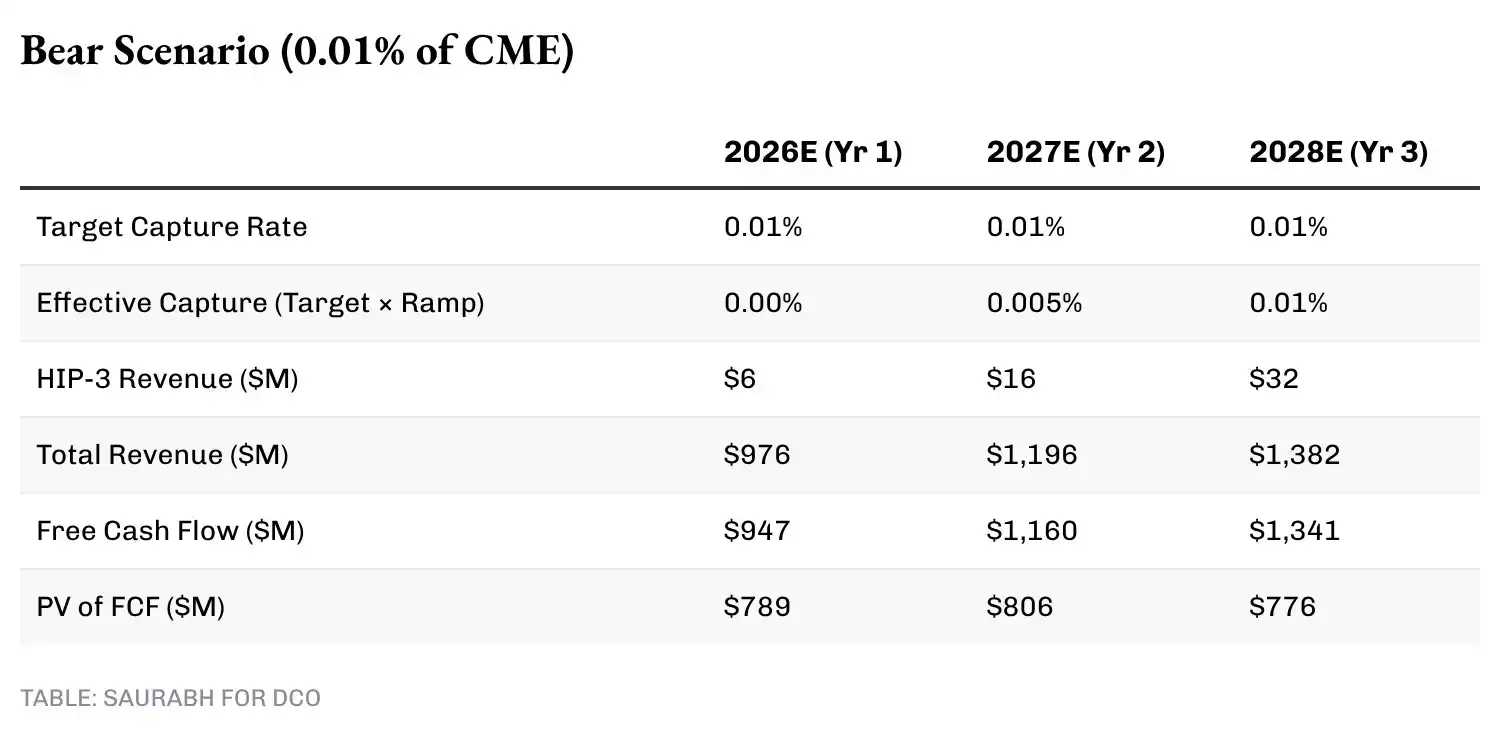

Dans le scénario marché baissier (taux de capture 0,01 %), HIP-3 génère 32 millions de dollars de frais par an lorsque le TAM ajusté fonctionne à plein régime. Combiné avec les revenus de base de 1,35 milliard de dollars, et basé sur la valeur terminale des revenus totaux de l'année 3, le DCF donne une valeur d'entreprise d'environ 18 milliards de dollars.

Cela correspond à une offre projetée de 308 millions en année 3 (légèrement supérieure aux 300 millions actuels), impliquant un prix HYPE d'environ 60 dollars — une prime significative par rapport au prix actuel de 37 dollars, signifiant que même avec des progrès HIP-3 extrêmement limités, la seule logique économique de l'exchange de base justifie un prix plus élevé.

Dans le scénario de base (taux de capture 0,10 %), les revenus HIP-3 atteignent 322 millions de dollars en année 3, pour un total d'environ 1,7 milliard de dollars, correspondant à une valeur d'entreprise d'environ 22 milliards de dollars et un prix implicite HYPE d'environ 72 dollars.

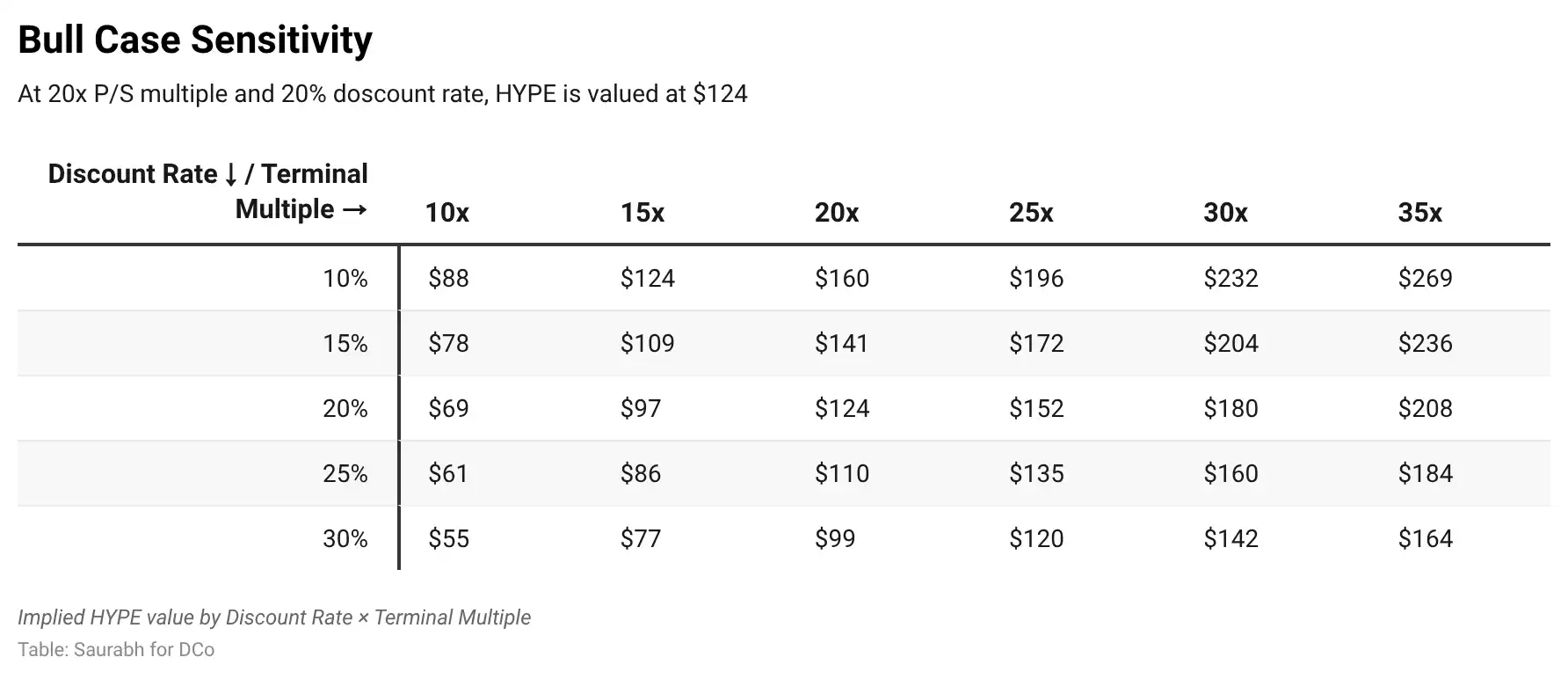

Dans le scénario marché haussier (taux de capture 0,50 %), les frais HIP-3 atteignent 1,6 milliard de dollars en année 3, pour un total de 3 milliards de dollars, une valeur d'entreprise de 38 milliards de dollars, un prix implicite d'environ 124 dollars, et une valorisation fully diluted d'environ 124 milliards de dollars.

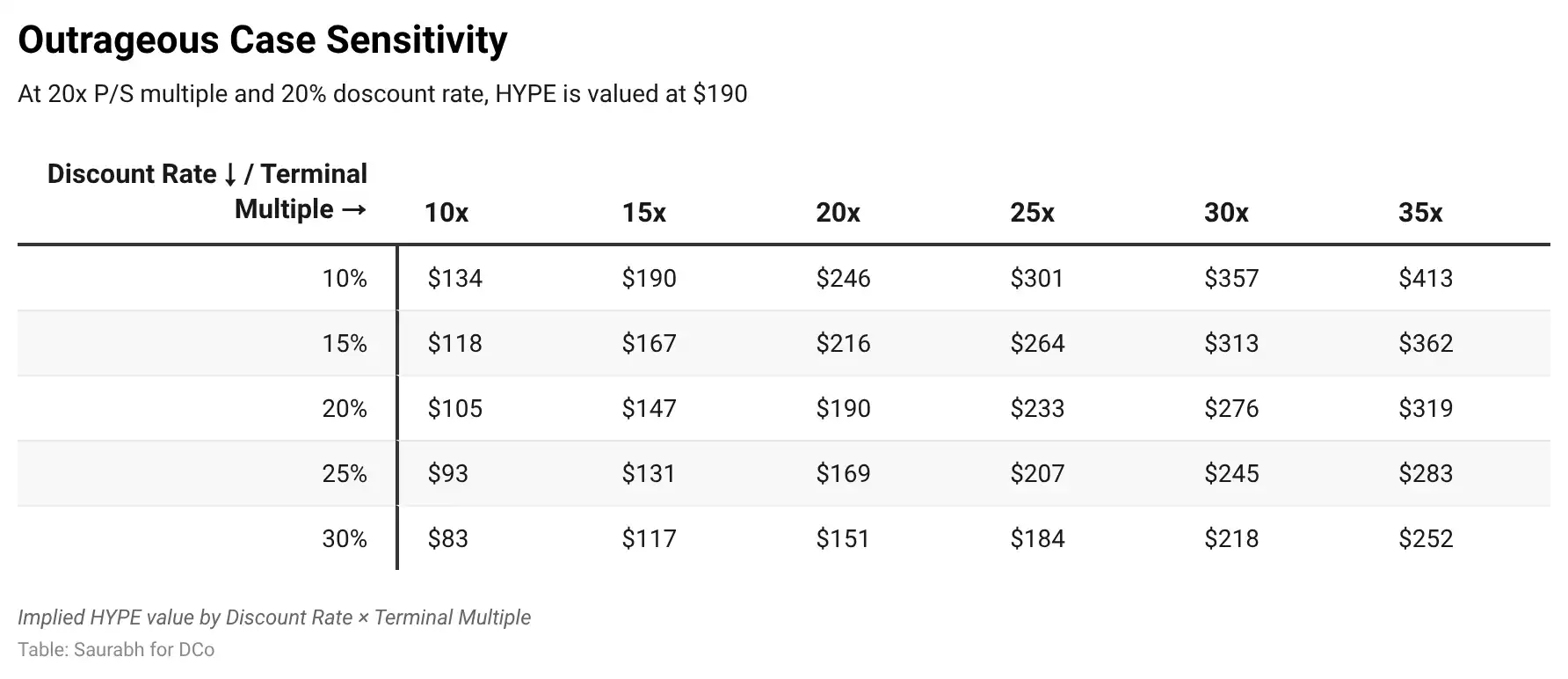

Dans le scénario extrême (taux de capture 1,00 %), les revenus totaux atteignent 4,6 milliards de dollars en année 3, une valeur d'entreprise de 59 milliards de dollars, HYPE approche 190 dollars, et la FDV est dans la fourchette des 190 milliards de dollars.

À ce niveau, le multiple prix/vente d'Hyperliquid est d'environ 13x, toujours inférieur aux 17,5x actuels du CME — indiquant que l'hypothèse de multiple terminal est conservatrice pour une entreprise à croissance aussi rapide.

Avec le taux d'actualisation par défaut de 20 % et le multiple de 20x, le prix actuel de 37 dollars est bien inférieur à l'objectif marché baissier de 60 dollars, indiquant que le marché n'a pas encore valorisé aucune contribution significative de HIP-3, et que l'activité de base de l'exchange crypto elle-même pourrait être sous-évaluée. L'objectif de 72 dollars du scénario de base implique un potentiel de hausse d'environ 93 % par rapport aux niveaux actuels, ne nécessitant de capturer que 0,10 % du volume adressable. L'objectif de 150 dollars de Hayes se situe entre notre scénario haussier (124 dollars) et extrême (190 dollars), nécessitant un taux de capture de 0,50 % à 1,00 %. Compte tenu du fait qu'HIP-3, après seulement cinq mois, représente déjà environ 10 % des revenus de frais, ces objectifs de capture sur trois ans sont ambitieux mais pas déraisonnables.

Pourquoi Hyperliquid, et pas une autre plateforme

La critique naturelle de la thèse HIP-3 est : si le volume de produits dérivés traditionnels migre on-chain, il pourrait aller n'importe où. Nous pensons que cela sous-estime l'inertie de la concentration de la liquidité.

Regardons d'abord le paysage concurrentiel. Fin 2025, Lighter a brièvement dépassé Hyperliquid en volume de contrats perpétuels sur 30 jours, alors que Lighter fonctionnait sans frais et menait l'une des campagnes d'incitation les plus agressives du marché. Puis l'airdrop de $LIT a eu lieu le 30 décembre, 250 millions de dollars retirés en 24 heures, et en trois semaines le volume de Lighter s'est effondré, sa part de marché compressée à 8,1 %. Malgré l'absence de frais chez Lighter, le volume est revenu vers Hyperliquid. Le fossé réside dans la profondeur de liquidité et la qualité d'exécution, pas le prix. Le ratio encours ouvert/volume le confirme : Hyperliquid à 0,64 (rétention de capital), Aster à 0,18, Lighter à 0,12.

Regardons les alternatives centralisées. Coinbase se prépare à lancer des contrats perpétuels réglementés, mais pensez à l'utilisateur : si vous voulez trader une exposition aux indices actions ou aux matières premières, vous avez déjà Robinhood, Schwab et Interactive Brokers. Le lancement de contrats perpétuels SPX par Coinbase ne résout pas la douleur de ses utilisateurs. Hyperliquid résout un problème différent : règlement 24/7, pas de restrictions d'horaires de marché, marge croisée avec les actifs crypto, listing sans permission. C'est un complément au système existant, pas une version inférieure de ce que les institutions traditionnelles ont déjà.

HYPE est sous-évalué

Hyperliquid fait face à des risques. HIP-3 doit maintenir le volume des contrats perpétuels sur indices actions et matières premières après que la nouveauté se soit estompée. La foule des 0DTE doit avoir une raison convaincante de passer des options aux contrats perpétuels, au-delà de frais plus bas. Le moteur de matching doit performer au niveau de 50 milliards de dollars quotidiens comme il le faisait à 8 milliards. Ce ne sont pas des risques existentiels. Le produit de base fonctionne. Le week-end de la guerre iranienne a prouvé que la demande pour une découverte de prix des matières premières 24/7 est réelle.

La clarté réglementaire américaine sur les contrats perpétuels tokenisés n'est pas un prérequis pour que cette thèse tienne. Le volume d'Hyperliquid proviendra probablement majoritairement de l'extérieur des États-Unis. Mais la reconnaissance ou l'approbation américaine ne ferait qu'accélérer la croissance de cette catégorie. Chaque dollar migrant des dérivés traditionnels vers une infrastructure sans permission élargit le marché total adressable, et Hyperliquid, avec sa profondeur de liquidité, sa qualité d'exécution et son infrastructure de market making, est bien placé pour en capturer une part disproportionnée. HIP-4, introduisant les marchés prédictifs et les contrats de type option, ouvre une toute nouvelle dimension de volume.

HYPE se trade actuellement à un multiple prix/vente de 10 à 13x, tandis que le CME est à 25x, ICE à 23x, CBOE à 22x. Ce sont des entreprises matures à croissance à un chiffre. Hyperliquid a réalisé 960 millions de dollars de revenus sa première année complète, sans dette, sans fardeau de personnel, et avec un mécanisme de rachat renvoyant presque tous les frais aux détenteurs de jetons. Aucune bourse traditionnelle ne fait cela. Nous nous attendons à ce que HYPE soit re-évalué comme une action de bourse, avec un multiple hybride reflétant les revenus doubles des dérivés crypto et traditionnels. Cela signifie que HYPE à 37 dollars est en dessous de sa juste valeur potentielle.

Cet article s'inspire de l'analyse publiée par @FalconXGlobal.

Avertissement : DCo détient une position en HYPE. Cet article ne constitue pas un conseil en investissement.