Auteur : Symbiotic

Compilation : Hu Tao, ChainCatcher

-

Ces trois méthodes permettent toutes un retrait immédiat pour les détenteurs, donc leur vitesse est similaire. La vraie différence réside dans la structure de capital qui sous-tend ce retrait.

-

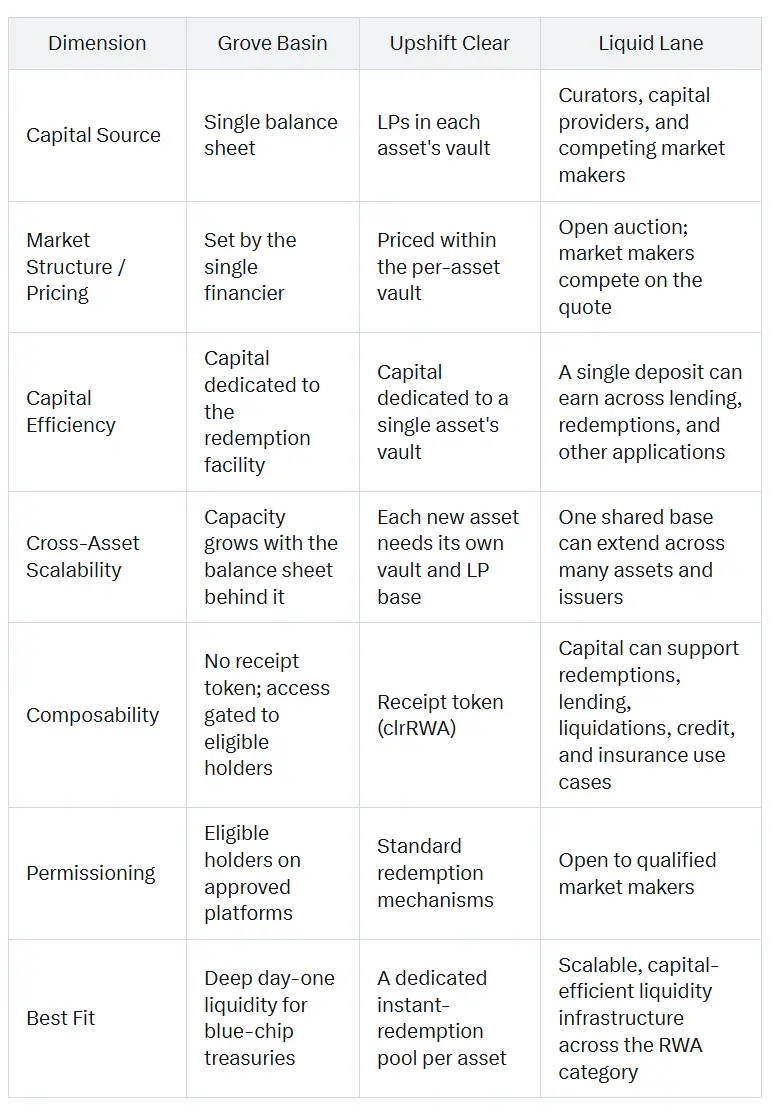

La distinction clé est la manière dont chaque modèle gère le capital de rachat : Grove Basin utilise un bilan unique, Upshift Clear établit un coffre-fort dédié pour chaque actif, tandis que le Liquid Lane de Symbiotic règle via une couche de liquidité partagée sur le marché public.

-

Grove Basin fournit des liquidités immédiates pour les coffres-forts tokenisés, avec des fonds provenant du bilan de Sky et lancés en collaboration avec des partenaires institutionnels. Upshift Clear étend ce modèle au capital de fournisseurs de liquidité (LP) indépendants, chaque actif pris en charge disposant d'un coffre-fort dédié.

-

Liquid Lane, lancé par Symbiotic, est basé sur un capital partagé qui peut soutenir simultanément plusieurs actifs, continuer à générer des revenus de plusieurs sources entre les rachats, et se règler via un marché RFQ public où des teneurs de marché éligibles se font concurrence.

-

Le résultat est une meilleure efficacité du capital par dépôt unique, et une capacité de la couche de liquidité qui augmente avec la participation du marché, ce qui est précisément là où il est le plus difficile et le plus précieux de fournir un mécanisme de sortie fiable.

La sortie est la moitié du problème non résolu dans la tokenisation

La tokenisation résout le problème de la mise des actifs sur une blockchain, mais résout à peine celui de savoir comment les détenteurs peuvent les racheter. Un fonds souverain ou de crédit privé tokenisé peut être émis, transféré et distribué efficacement sur la chaîne, tandis que le processus de rachat sous-jacent prend environ T+1 jour pour les fonds souverains, et de 60 à 180 jours pour le crédit privé, l'immobilier et les produits structurés. L'écart entre le règlement d'un jeton en un bloc et celui d'un fonds sur plusieurs mois est précisément ce problème de longue date.

Cet écart est crucial car les marchés DeFi doivent être convaincus que les actifs tokenisés peuvent être convertis en valeur liquide lorsque c'est nécessaire. Avec une infrastructure de liquidité fiable, les RWA peuvent dépasser la simple représentation d'actifs pour devenir une base financière efficace : elles peuvent servir de garanties de crédit, de soutien au levier, de couverture de dette et d'actifs pour souscrire des risques sur les marchés en chaîne.

Architectures de liquidité immédiate émergentes

Trois modèles ont émergé, visant à fournir des voies de sortie immédiates pour les actifs du monde réel tokenisés, mais ils diffèrent dans leur source de financement et leur structure :

-

Modèle de bilan. Dans ce modèle, une entité unique et bien capitalisée fournit des liquidités immédiates depuis ses propres réserves lorsque des détenteurs éligibles rachètent des stablecoins, puis attend le règlement sous-jacent en arrière-plan. Le projet Basin de Grove en est un exemple, financé par le bilan de Sky.

-

Modèle de coffre-fort dédié. Des fournisseurs de liquidité indépendants fournissent des pools de fonds séparés pour chaque actif supporté et gagnent l'écart de rachat. Upshift Clear, initialement lancé en partenariat avec Superstate, utilise ce modèle.

-

Modèle de couche de liquidité partagée. Des fournisseurs de capital indépendants financent une base de fonds commune qui soutient simultanément de multiples actifs et se règle via un marché ouvert et concurrentiel. Le Liquid Lane de Symbiotic est construit sur ce modèle.

La question à explorer est quelle architecture est la plus adaptée à la liquidité, celle qui peut s'étendre à travers les actifs, les émetteurs et les profils de risque tout en conservant son efficacité capitalistique.

Comment évaluer une couche de liquidité pour les actifs tokenisés

La vitesse de sortie en elle-même est quasiment égale et n'en dit pas long. La comparaison qui compte vraiment se situe dans les cinq dimensions de ce qui se passe derrière la sortie.

-

D'où vient le financement et qui assume le risque ? D'où viennent les liquidités ? Qui assume le risque de durée et le risque de crédit de l'actif sous-jacent pendant le processus de règlement du rachat ?

-

Comment le prix de rachat est fixé. Le mécanisme qui détermine la décote qu'un détenteur doit payer pour un rachat anticipé, qu'il s'agisse d'une cotation d'un fournisseur unique, de paramètres fixes pour un pool dédié, ou d'enchères entre plusieurs participants.

-

Efficacité du capital et coût de fourniture. Combien de capital engagé un modèle nécessite-t-il pour soutenir les rachats, et quel est le coût d'opportunité de l'utilisation de ce capital pour les événements de règlement. Ce coût se reflète finalement dans l'écart payé par les détenteurs, et dans la capacité des fournisseurs de liquidité à maintenir le modèle opérationnel.

-

Comment le modèle s'étend-il à différents types d'actifs ? Quelles sont les conditions pour étendre la couverture à de nouveaux actifs et émetteurs à mesure que le marché croît ?

-

Composabilité. Les créances des détenteurs et les fonds des fournisseurs peuvent-ils être utilisés ailleurs dans la finance en chaîne, et dans quelles conditions. Cela détermine si la liquidité est confinée à une seule plateforme ou peut soutenir d'autres usages.

Ces cinq catégories décrivent comment la fiabilité et l'évolutivité d'un modèle de liquidité se comporteront à mesure que la taille et la variété du marché de la tokenisation augmentent. Les sections suivantes les appliqueront à chaque modèle.

Liquidité de bilan pour les bons du Trésor et le crédit tokenisés

Grove Basin fournit des liquidités en stablecoins immédiates pour les RWA en avançant les fonds lorsqu'un détenteur éligible initie un rachat approuvé via une plateforme de tokenisation supportée. Grove Basin fonctionne comme un outil de crédit programmable contre un paiement en attente de règlement.

Les avantages de cette conception :

-

Profondeur immédiate du bilan. Comme Basin est financé par une base de réserves existante, il peut fournir une liquidité substantielle dès le premier jour.

-

Expérience utilisateur simple. Basin fonctionne via les plateformes de tokenisation supportées, donc les détenteurs éligibles peuvent sortir plus vite, tandis que le processus de rachat traditionnel continue en arrière-plan.

-

Un pont de bilan est une solution adaptée pour les obligations et les fonds du marché monétaire avec des cycles de règlement courts. Ces actifs règlent généralement en T+1 à T+2, donc un pont de bilan peut combler efficacement l'écart temporel.

Ces compromis découlent des mêmes choix de conception :

-

La capacité dépend d'un bilan unique. Le plafond de liquidité dépend finalement de la taille et de l'appétit pour le risque du bilan qui fournit les fonds. Cela signifie que la croissance de la capacité repose sur une base de réserves unique, et non sur un marché des capitaux plus large se formant autour de cette opportunité.

-

L'accès est restreint. Basin n'est disponible que pour les détenteurs éligibles, les transactions approuvées et les plateformes supportées. Cela permet au modèle de contrôler son extension, mais limite aussi la disponibilité et la réutilisabilité de la liquidité sur le marché plus large.

-

Le premier cas d'usage est la partie la plus liquide du marché. Les bons du Trésor tokenisés et les fonds du marché monétaire ont des cycles de règlement intrinsèquement plus courts.

Grove Basin est une solution verticalement intégrée puissante pour améliorer la sortie des fonds souverains tokenisés. Son principal inconvénient est que la profondeur de liquidité, la répartition des risques et les économies sont liées à un modèle de bilan unique.

Upshift Clear : Coffres-forts spécifiques aux actifs pour une liquidité immédiate

Upshift Clear, initialement lancé en partenariat avec Superstate, applique le modèle de rachat immédiat à des fournisseurs de liquidité USDC indépendants via des coffres-forts dédiés. Les fournisseurs de liquidité déposent de l'USDC dans un coffre-fort pour obtenir le RWA supporté et recevoir un jeton de récépissé composable, clrRWA, tout en gagnant des frais sur la prime de rachat.

Là où le modèle fonctionne :

-

Capital indépendant. La liquidité provient de LP qui choisissent de participer, donc la capacité peut croître avec le marché sans dépendre des réserves d'une institution.

-

Conception universelle. La plateforme est conçue pour supporter tout RWA avec un mécanisme de rachat standard, offrant aux émetteurs une voie reproductible pour des rachats immédiats.

-

Risque clair et volontaire. Upshift Clear tarifie l'écart de règlement comme une opportunité de rendement que les LP connaissent et assument, appariant clairement risque et récompense.

-

Récépissé composable. Le jeton clrRWA peut circuler dans le DeFi, donc la position LP n'est pas confinée au coffre-fort lui-même.

Là où le modèle est plus contraint :

-

Les fonds sont isolés par type d'actif. Chaque actif supporté a son pool de fonds dédié, donc chaque nouvel actif doit attirer sa propre liquidité. À mesure que la couverture s'étend, le nombre de pools augmente avec le nombre d'actifs, ce qui peut rendre la coordination de la liquidité du marché plus difficile.

-

Les fonds ne peuvent servir qu'un seul actif à la fois. Les fonds dans un coffre-fort spécifique sont engagés pour cet actif spécifique, ce qui limite ce que chaque dollar peut faire entre les événements de rachat.

-

Le premier actif testé aborde un problème de liquidité plus spécifique. L'USCC de Superstate est un fonds d'arbitrage crypto d'environ 267 millions de dollars avec des sorties instantanées, mais son défi de liquidité est différent de celui d'actifs de crédit privé ou structurés à durée plus longue. Il fournit un point de départ solide pour le modèle, tout en posant la question plus large : comment ce même design fonctionne-t-il pour des actifs moins liquides et à plus longue durée ?

Upshift Clear offre un choix flexible pour les émetteurs qui souhaitent créer des pools de rachat immédiat dédiés à des actifs spécifiques. Son principal inconvénient est que la liquidité, le risque et l'efficacité du capital sont alloués actif par actif.

Liquid Lane : Liquidité partagée, efficace et multi-actifs

Symbiotic Liquid Lane est une couche de liquidité partagée pour les actifs tokenisés. Les fonds de rachat proviennent des coffres-forts Symbiotic, qui peuvent soutenir simultanément de multiples actifs tokenisés, plutôt que d'être liés à un bilan unique ou isolés dans des pools dédiés à un seul actif. Entre les événements de règlement, ces fonds peuvent continuer à générer des revenus via de multiples sources et être disponibles instantanément lorsque les détenteurs ont besoin de sortir.

Les gestionnaires de fonds décident comment utiliser ces fonds. Ils choisissent les émetteurs et actifs à soutenir, définissent les paramètres de risque et élaborent des stratégies de coffre-fort basées sur différents types d'actifs, modes de rachat et opportunités de rendement. Cela permet à la couche de liquidité d'être configurée, et non uniforme : différents gestionnaires peuvent construire différentes stratégies sur la même infrastructure partagée.

Lorsqu'un détenteur souhaite racheter, des teneurs de marché qualifiés soumissionnent pour la décote de rachat via une couche RFQ. Une fois qu'une offre est acceptée, les fonds du coffre-fort règlent le rachat de manière atomique sur la chaîne, tandis que le rachat de l'émetteur continue en arrière-plan.

Le modèle qui en résulte présente quatre avantages structurels :

-

Capital partagé pour plusieurs actifs. Un seul coffre-fort peut soutenir les rachats pour plusieurs types de RWA. Les nouveaux actifs peuvent tirer parti de la même base de capital, donc la capacité de liquidité augmente avec la participation du marché, plutôt que de se fragmenter actif par actif.

-

Les fonds continuent de générer des revenus entre les rachats. Le collatéral ne reste pas inactif en attente de la demande de rachat. Il peut gagner un rendement de prêt de base sur des marchés de prêt de liste blanche comme Morpho et Aave, gagner des écarts de rachat lors du règlement, et soutenir d'autres obligations financières dans des applications Symbiotic (comme le crédit et l'assurance). Ainsi, un dépôt unique peut générer des revenus de multiples sources, maximisant l'efficacité du capital et étant composable avec le DeFi.

-

Stratégies de risque et de rendement configurables. Les gestionnaires peuvent personnaliser les stratégies de coffre-fort en choisissant les actifs supportés, les émetteurs, les limites et les paramètres de risque. Cela signifie que la liquidité peut être déployée selon différents appétits pour le risque et visions du marché, plutôt que de forcer tous les actifs dans le même design de pool.

-

Règlement par compétition ouverte. Liquid Lane utilise un marché RFQ concurrentiel où des teneurs de marché qualifiés soumissionnent pour régler les transactions de sortie. La décote de rachat est déterminée par la concurrence du marché, et les revenus sont partagés entre les teneurs de marché, les fournisseurs de fonds et les gestionnaires.

Cette conception vise à servir la partie du marché où il est le plus difficile, et donc le plus précieux, de fournir une sortie fiable : le crédit privé tokenisé, les actifs structurés et d'autres produits avec des fenêtres de rachat plus longues. Ces actifs peuvent avoir des fenêtres de rachat de 60 à 180 jours, et une infrastructure de sortie fiable transformera la manière dont ils sont détenus, financés et utilisés sur la chaîne.

Les premières intégrations de Liquid Lane incluent Fasanara (premier gestionnaire de coffre-fort) et Midas (premier émetteur via mGLOBAL et mF-ONE), ainsi que d'autres gestionnaires de coffre-fort comme Avantgarde Finance, Barter et Kpk.

Comparaison côte à côte

Conclusion : Des rustines de liquidité à l'infrastructure partagée

Les actifs tokenisés ont besoin de mécanismes de sortie fiables pour une adoption généralisée. La question est de savoir si ces mécanismes de sortie sont construits comme des solutions ponctuelles ou comme des infrastructures qui peuvent évoluer avec le marché.

Si chaque actif nécessite son propre pool de liquidité, chaque émetteur son propre canal de financement, ou chaque sortie sa propre réserve, le marché peut obtenir des sorties plus rapides mais pas une liquidité véritablement évolutive. Un modèle de liquidité durable est différent : c'est une liquidité partagée, efficace, flexible, qui peut croître avec la participation du marché sans fragmenter le capital à chaque extension de couverture.

C'est précisément ce que Symbiotic Liquid Lane vise à fournir. Il transforme la liquidité de rachat d'un mécanisme à usage unique en une couche partagée pour le marché de la tokenisation : une base de capital qui peut soutenir de multiples actifs, de multiples obligations et de multiples sources de revenus.

Pour les émetteurs, cela signifie plus de demande, de distribution et d'actifs sous gestion (AUM) car les actifs tokenisés sont plus faciles à détenir et à utiliser comme collatéral. Pour les teneurs de marché, cela signifie participer au processus de règlement RWA sans avoir à immobiliser de l'inventaire à l'avance. Pour les fournisseurs de fonds, cela signifie qu'un dépôt unique peut générer des rendements sur le prêt, le rachat et les applications Symbiotic.

Liquid Lane est l'infrastructure de liquidité partagée pour les RWA : multi-actifs, efficace en capital, T+0.