Rédaction : Thejaswini M A

Traduction : Saoirse, Foresight News

La façon la plus simple de contrôler l'argent des autres, c'est d'attendre qu'ils baissent leur garde et relâchent leur attention. Une part importante des revenus des institutions financières repose purement et simplement sur la procrastination des gens.

Il y a des années, deux économistes, Richard Thaler et Shlomo Benartzi, ont conclu qu'il était vain de tenter de convaincre les autres. Plutôt que de se battre pour gagner un débat, il vaut mieux concevoir des règles qui exploitent l'inertie comportementale qui se produit lorsque les gens ne font rien pour changer leurs choix. De toute évidence, la majorité des gens sont trop paresseux pour cocher activement l'option « se désinscrire ».

Si remplir un formulaire manuellement est requis pour participer à un plan d'épargne-retraite, moins de la moitié des gens finissent par participer ; mais si l'adhésion est paramétrée par défaut et qu'il faut une action manuelle pour se retirer, le taux de participation dépasse instantanément 90 %. Le même principe s'applique aux divers abonnements à renouvellement automatique : plus de la moitié des utilisateurs payants n'utilisent jamais le service. La semaine dernière, j'ai souscrit un abonnement pour regarder la Coupe du Monde de la FIFA, sachant très bien qu'après le tournoi, j'oublierai complètement ce service.

Ce mécanisme a une condition préalable clé : le détenteur des fonds et la personne qui conçoit la solution de placement doivent être deux personnes distinctes. L'employeur sélectionne le panier de fonds éligibles pour le 401(k), et l'employé entre passivement dans ce système de répartition.

Le 18 juin, Franklin Templeton a déposé une demande pour lancer deux ETF, intégrant cette logique de « configuration par défaut » à l'investissement en Bitcoin.

Dans le cadre plus large des flux de capitaux, la protection que ces produits peuvent offrir est en réalité minime.

Se décider à acheter du Bitcoin est en soi un obstacle majeur à l'adoption du secteur. Même si la présence de Donald Trump à une conférence Bitcoin a temporairement dissipé certaines inquiétudes du public, cette barrière demeure.

Les conseillers financiers doivent configurer activement du Bitcoin, expliquer cette décision aux clients et aux services de conformité, et si le prix est divisé par deux, ils supportent seuls le risque de perte. Par crainte pour leur carrière, la grande majorité des conseillers évitent délibérément de recommander le Bitcoin à leurs clients.

Les conseillers financiers construisent des modèles de portefeuille standardisés, sélectionnent eux-mêmes les fonds sous-jacents, et les clients ne font que détenir passivement les actifs qui leur sont attribués. Lorsqu'un client consulte son relevé de portefeuille, il ne voit que des mentions vagues comme « Actions de grande capitalisation américaines, 40 % », sans creuser pour savoir quels actifs sont réellement détenus. Si le conseiller utilise cette version du fonds avec réinvestissement des dividendes, le client détient du Bitcoin sans même le savoir.

Ce produit n'est pas conçu pour piéger les investisseurs particuliers ordinaires – les institutions savent que les particuliers vérifient activement leurs portefeuilles. Cette architecture sous-jacente est en réalité conçue sur mesure pour les conseillers financiers.

C'est la stratégie fondamentale de Wall Street. Les fonds à date cible, qui représentaient autrefois 4 000 milliards de dollars, se sont développés grâce à cette même logique : la configuration par défaut est en elle-même le produit. Tant que l'utilisateur choisit de ne rien faire, il détient automatiquement cet actif. Les investisseurs qui saisissent manuellement des codes pour choisir leurs actions échappent à cette logique, et Franklin ne compte pas sur ce type de particuliers. Les capitaux réellement ciblés par le fonds sont gérés en aval par d'autres professionnels.

Les plans de réinvestissement des dividendes (DRIP) sont l'outil d'investissement le plus simple pour « rester passif » : lorsque des actions versent des dividendes, l'argent n'arrive pas sur votre compte, mais est automatiquement réinvesti dans les mêmes actions. Vous continuez à augmenter votre exposition aux titres que vous détenez déjà, avec un effort de gestion presque nul. C'est ce que signifie DRIP.

Et Franklin a inversé ce mécanisme : ses deux fonds – le Franklin US Equity Bitcoin Reinvestment Index ETF et le Franklin US Innovative Sector Bitcoin Reinvestment Index ETF – n'utiliseront pas les dividendes pour acheter plus d'actions, mais achèteront directement du Bitcoin.

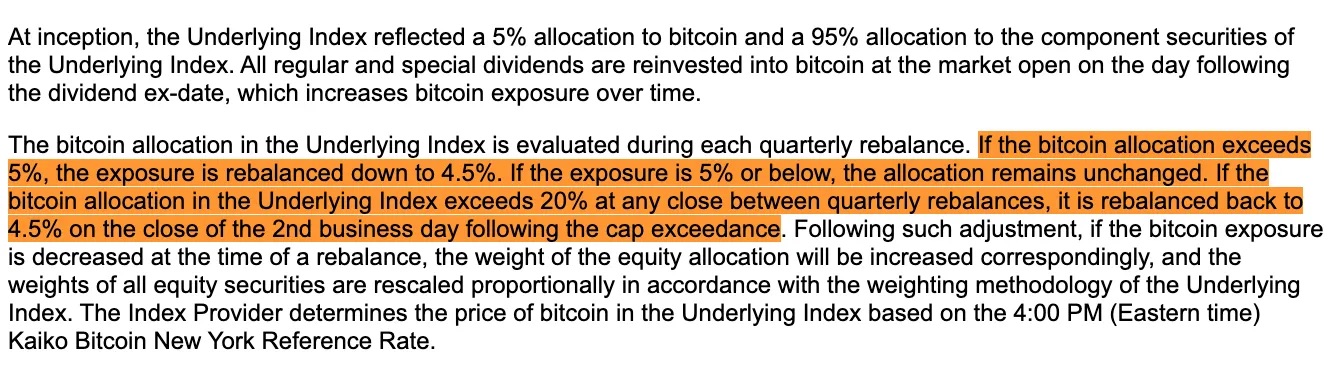

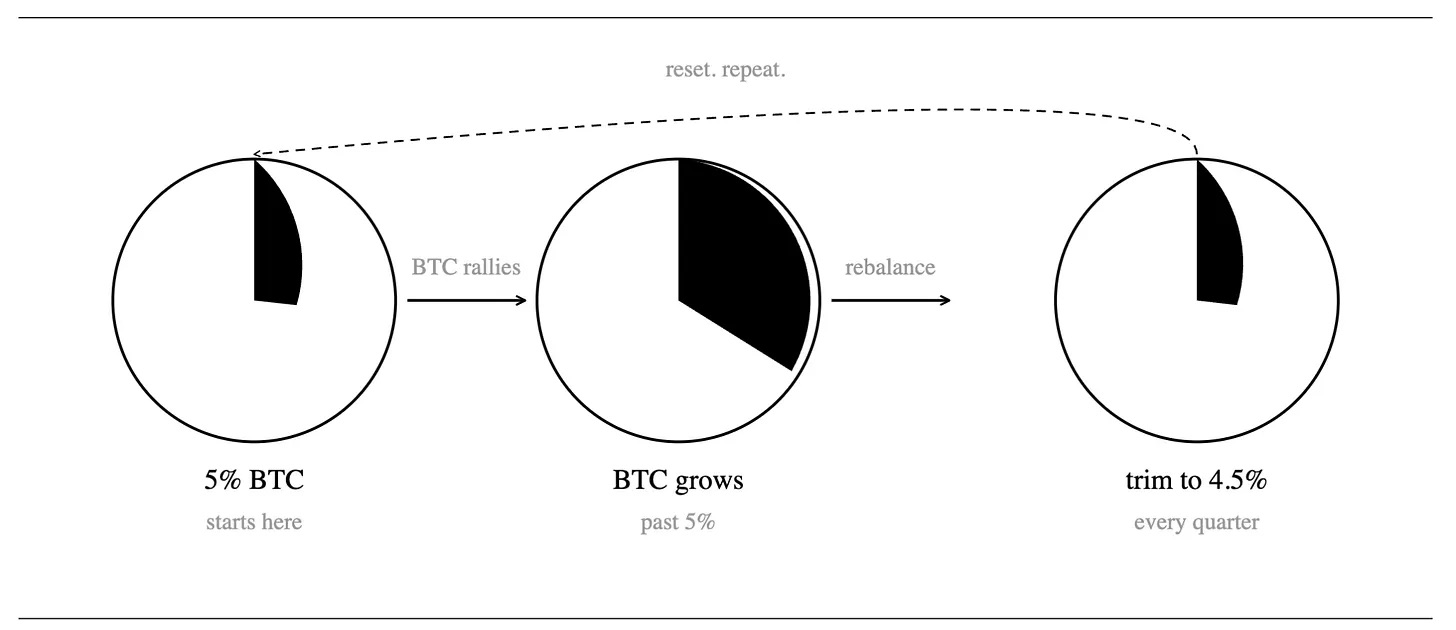

Pour la partie exposition au Bitcoin, les fonds prévoient de détenir des ETF Bitcoin au comptant, ainsi que des contrats à terme et des options sur Bitcoin. Le produit intègre une règle asymétrique de rééquilibrage trimestriel : si le Bitcoin augmente fortement et que son poids dépasse l'objectif de 5 %, lors du rééquilibrage trimestriel suivant, il sera réduit à 4,5 %. Une limite stricte est également fixée : l'exposition au Bitcoin ne pourra jamais dépasser 20 % de l'actif total du fonds.

La répartition initiale du produit est de 95 % d'actions et 5 % de Bitcoin. Tous les dividendes versés trimestriellement seront utilisés pour augmenter l'exposition au Bitcoin. Si le prix du Bitcoin monte et que le poids gonfle, lors du rééquilibrage trimestriel, une partie du Bitcoin sera vendue pour ramener le poids à 4,5 %, et les fonds dégagés par cette vente seront réinvestis dans les actions.

Même si le prix du Bitcoin explose entre deux périodes de rééquilibrage, son poids dans le fonds ne franchira jamais la ligne rouge des 20 %.

Pour contourner de nombreuses procédures de régulation, le Bitcoin détenu par le fonds sera stocké de manière centralisée dans une filiale à 100 % de Franklin basée aux îles Caïmans. C'est cette filiale qui gérera l'exposition via des cryptomonnaies au comptant, des contrats à terme et des options.

Les deux fonds suivront des indices personnalisés conçus par VettaFi. Franklin prévoit un lancement officiel le 1er septembre ; la case des frais dans le document de dépôt est laissée en blanc, et les frais de gestion n'ont pas encore été annoncés.

Au-delà des belles perspectives, la réalité

Bien que cela semble ouvrir l'accès au système de Wall Street et ajouter un acheteur stable de Bitcoin, le calcul des chiffres réels révèle que les flux d'achat nets ne sont qu'un mince filet d'eau.

Le rendement annualisé en dividendes des indices actions américains larges est de 1,05 %, tandis que celui de l'indice du secteur innovant n'est que de 0,52 %. Les deux fonds ont une configuration initiale de 95 % d'actions + 5 % de Bitcoin, et seuls les dividendes générés par la partie actions seront utilisés pour acheter du Bitcoin. En conversion, le fonds large ne pourra consacrer qu'environ 1 % de son actif total annuel à l'achat de Bitcoin, et le fonds innovant seulement 0,5 %.

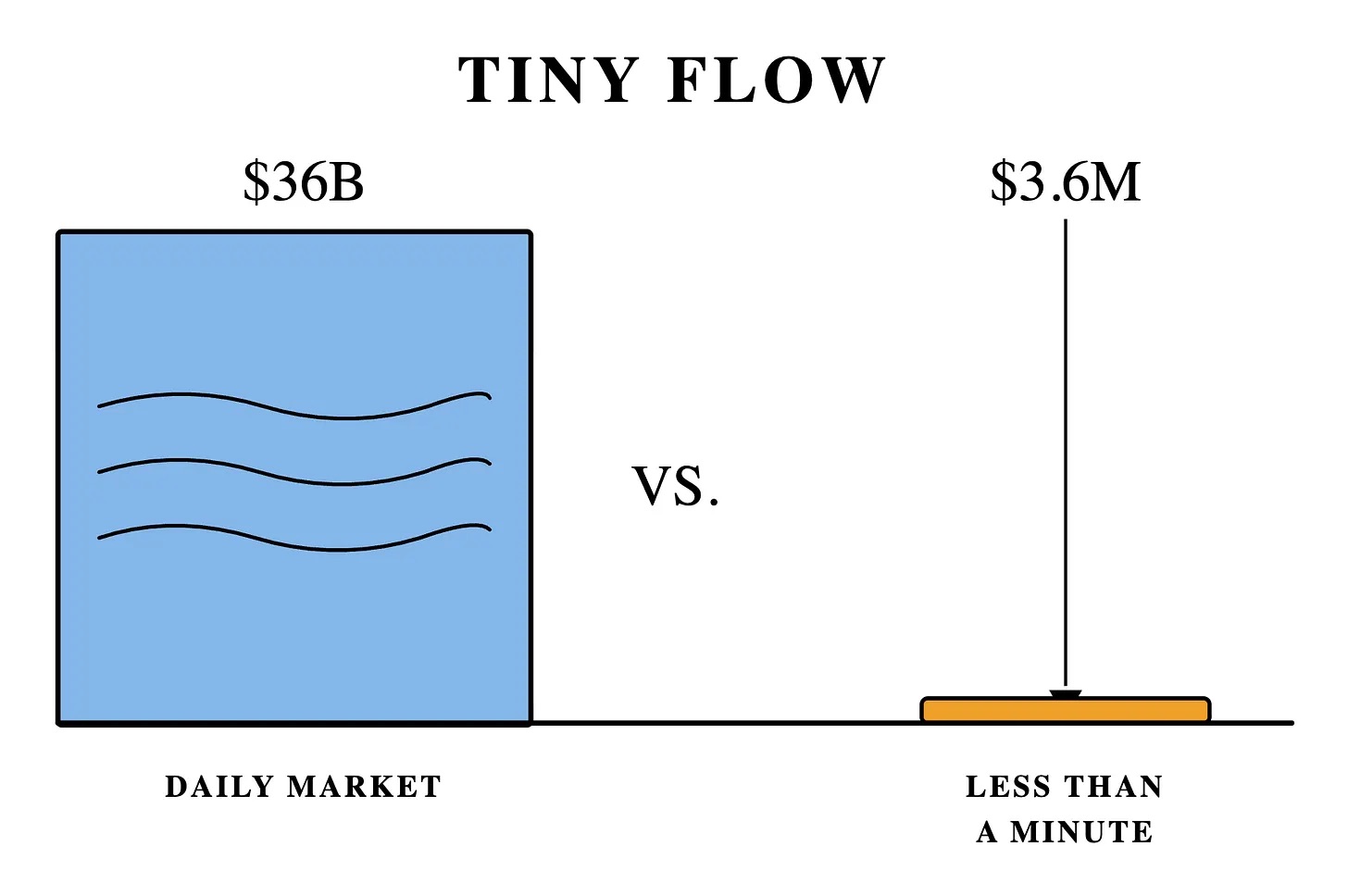

En se basant sur l'ETF Bitcoin existant de Franklin (d'une taille de 359 millions de dollars), le pouvoir d'achat annuel supplémentaire en Bitcoin correspondant n'est que de 3,6 millions de dollars. Le volume quotidien moyen du Bitcoin est d'environ 36 milliards de dollars. Les achats annuels de ce fonds pourraient être absorbés par le marché en moins d'une minute.

La conception du fonds du secteur innovant présente une faille plus profonde : il est concentré sur des actions comme Nvidia, Apple, Microsoft, qui versent peu ou pas de dividendes. Le fonds achète du Bitcoin uniquement grâce aux dividendes des actions, ce qui équivaut à un manque de flux de trésorerie continu pour augmenter la position. Ajoutez à cela le mécanisme inverse de rééquilibrage trimestriel : dès que le poids du Bitcoin dépasse 5 %, il doit être réduit à 4,5 %. Plus le Bitcoin monte, plus le fonds vend. En période de marché haussier, la pression de vente générée par ces ventes constantes compensera facilement les modestes achats induits par les dividendes. Ce produit est structurellement conçu pour ne pas pouvoir conserver longtemps un actif en hausse.

Lorsque le Bitcoin performe bien, ce fonds deviendra en réalité un vendeur passif.

Pourquoi ? Les fonds indiciels sont contraints d'effectuer des transactions passives par le marché. Les traders connaissent les moments et les actifs fixes d'achat/vente de l'indice et peuvent se positionner à l'avance pour en tirer profit. Mais ces deux fonds de Franklin créent précisément la situation inverse : ce sont des outils de vente continue, programmés et passifs. Le fonds achète du Bitcoin à date fixe le jour suivant la réception des dividendes et vend de manière unifiée lors du rééquilibrage trimestriel. Les traders à court terme peuvent anticiper avec précision ces moments et profiter du fonds des deux côtés, à l'achat comme à la vente.

La pression de vente d'un seul fonds de taille similaire est négligeable, comme une piqûre de moustique ; mais si des produits similaires forment toute une catégorie, la pression de vente cumulée prendra de l'ampleur. Si des capitaux similaires affluent massivement sur le marché, chaque hausse du Bitcoin se heurtera à des ventes continues, créant un plafond de prix difficile à franchir.

Outre cette stratégie centrale de configuration par défaut, le document de dépôt cache trois autres caractéristiques astucieuses :

- Un moyen de contourner la conformité. De nombreuses institutions financières interdisent en interne la détention de cryptomonnaies, mais ce fonds est simplement étiqueté comme « produit actions de grande capitalisation américaine ». Les conseillers financiers peuvent le configurer de manière conforme pour leurs clients, obtenant ainsi indirectement une exposition au Bitcoin.

- Une solution de conformité offshore. Le Bitcoin est stocké de manière centralisée dans une filiale à 100 % basée aux îles Caïmans. C'est un moyen de conformité courant pour les fonds communs de placement qui détiennent des actifs de type matières premières. Cela ne compromet pas le statut fiscal du fonds et est une pratique légale et répandue dans le secteur.

- Un problème fiscal persistant. Les dividendes sont automatiquement convertis en Bitcoin avant d'arriver entre vos mains, mais ces dividendes restent imposables. L'argent étant déjà bloqué dans l'actif crypto, vous devrez sortir de votre poche de l'argent liquide supplémentaire pour payer les impôts sur des dividendes que vous n'avez jamais reçus sur votre compte.

Pour que ce modèle prenne vraiment forme, ce type de fonds doit devenir la configuration par défaut des régimes de retraite, ou du moins être à proximité immédiate du panier d'actifs par défaut. La loi sur la protection des pensions de 2006 a donné aux employeurs un soutien juridique pour inscrire automatiquement leurs employés, avec une configuration par défaut correspondant à des fonds spécifiques.

À l'époque, seuls 5 % des plans 401(k) proposaient des fonds à date cible ; aujourd'hui, le taux de couverture atteint 96 %, et la taille totale du secteur est passée de 100 milliards de dollars à 4 000 milliards de dollars.

En août 2025, Donald Trump a signé un décret levant officiellement les restrictions, permettant aux 401(k) de détenir des cryptomonnaies. En mars 2026, le département américain du Travail a publié un projet de règle stipulant que si un fiduciaire financier inclut des actifs alternatifs comme les cryptomonnaies dans la liste des options du régime de retraite, il bénéficie d'une protection contre la responsabilité.

La période de consultation publique sur le projet s'est terminée le 1er juin. Pour qu'une réglementation formelle soit adoptée avant la fin de l'année, le processus doit être achevé avant cela. L'intégration d'actifs cryptographiques comme configuration par défaut des régimes de retraite est plus difficile à mettre en œuvre que d'ajouter des options cryptographiques pour les investisseurs. Par conséquent, quelles que soient les dispositions finales de la nouvelle règle, les services juridiques des entreprises jugent généralement que la grande majorité des employeurs adopteront une attitude d'attente, attendant que des décisions de justice confirment les clauses de protection (« safe harbor ») avant d'agir.

Le cœur de ce système n'a jamais été de convaincre qui que ce soit d'acheter activement des cryptomonnaies. L'attention humaine est la ressource la plus rare au monde, et tout modèle qui élimine la réflexion et fonctionne automatiquement par inertie finira par l'emporter.

L'ensemble du système repose uniquement sur l'exploitation de la paresse des gens.