Auteur :许超

La dernière analyse du cabinet de recherche SemiAnalysis révèle qu'Anthropic est en train de remodeler le paysage de la commercialisation de l'IA avec une rentabilité et une vitesse de croissance largement supérieures à celles de ses concurrents. Grâce à un modèle commercial à forte marge centré sur les API, Anthropic est devenu le leader du marché de l'IA en B2B.

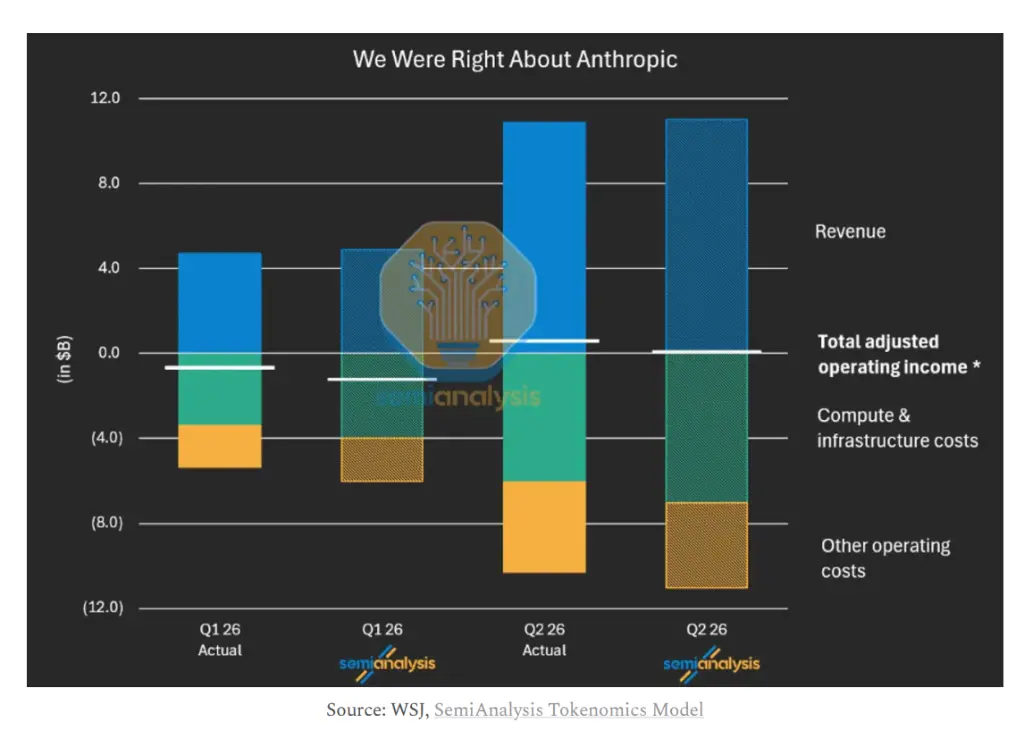

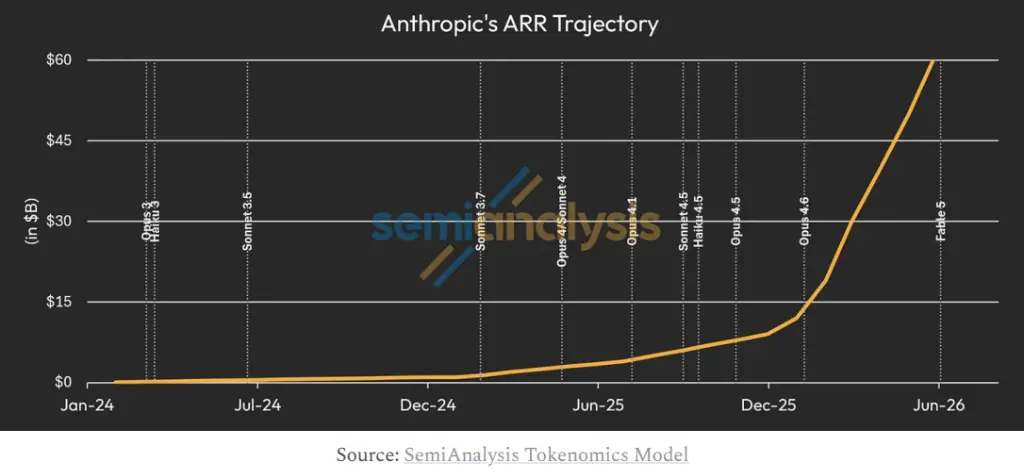

Selon un rapport approfondi publié par SemiAnalysis, Anthropic devrait réaliser un bénéfice GAAP avant intérêts et impôts de 1 milliard de dollars au troisième trimestre 2026, ce qui correspond à une marge d'environ 6 %. Parallèlement, son chiffre d'affaires annuel récurrent (ARR) est passé de 9 milliards de dollars fin 2025 à plus de 60 milliards de dollars actuellement. L'institution prédit que si Anthropic maintient un rythme d'ARR net nouveau (NNARR) d'environ 15 milliards de dollars par mois, son ARR d'ici fin 2027 pourrait atteindre 300 milliards de dollars, correspondant à une valeur d'entreprise de 6 000 milliards de dollars, ce qui en ferait l'entreprise la plus valorisée au monde.

Anthropic a déposé confidentiellement une demande d'introduction en bourse le 1er juin. SemiAnalysis estime que cette introduction a une urgence stratégique – Alphabet a achevé un financement par capitaux propres de 84,75 milliards de dollars, et Meta aurait également un plan de financement de plusieurs dizaines de milliards de dollars, la fenêtre des marchés de capitaux se réduisant. Le rapport souligne que les meilleures données financières et le modèle commercial supérieur d'Anthropic signifient qu'elle devrait précéder OpenAI en bourse pour maîtriser l'initiative dans la concurrence des capitaux.

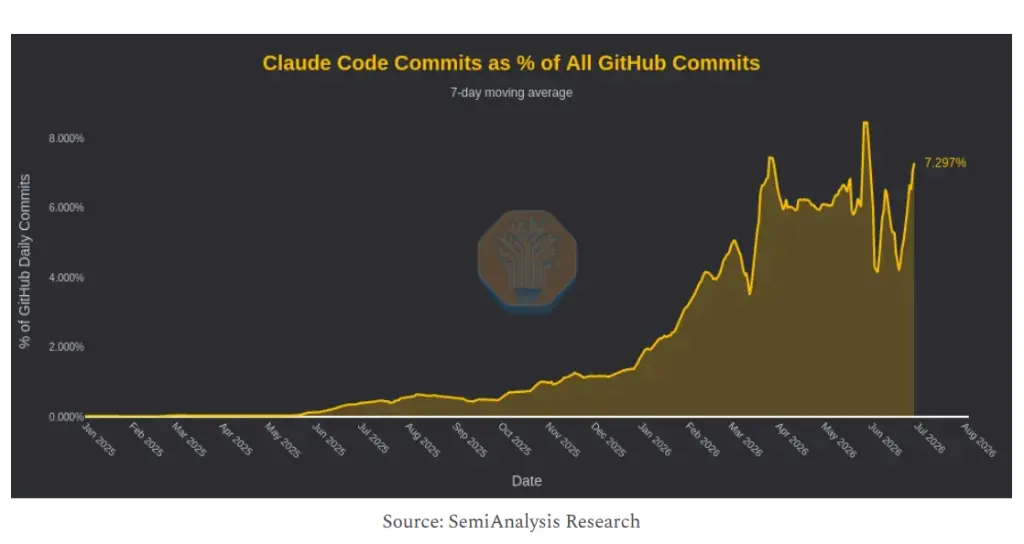

Le point d'inflexion dans les performances d'Anthropic provient de l'adoption explosive de Claude Code. Les données de SemiAnalysis montrent que Claude Code représente désormais plus de 7 % de tous les commits de code sur GitHub, ce qui a directement propulsé le nouvel ARR mensuel net de la société, passant de 3 milliards de dollars en janvier à 11 milliards de dollars en mars, au premier trimestre.

En termes de structure de revenus, Anthropic et OpenAI présentent une divergence significative. Environ 75 % à 85 % de l'ARR d'Anthropic proviennent de ses activités API basées sur la consommation, les abonnements aux particuliers ne représentant que 5 % de l'ARR total. En comparaison, au premier trimestre 2026, plus de 65 % des revenus d'OpenAI provenaient encore du modèle d'abonnement, la part des particuliers dans l'ARR étant d'environ 40 %.

SemiAnalysis souligne que l'avantage central du modèle API est l'absence de plafond de revenus par utilisateur – à mesure qu'un même client adopte davantage de flux de travail d'agents (Agentic Workflow), sa consommation de tokens et les revenus correspondants continueront de croître, permettant une expansion sans nécessiter de nouveaux clients. Krishna Rao, directeur financier d'Anthropic, a révélé dans un podcast en mai dernier que le taux de rétention nette des revenus (NRR) de la société atteignait 500 %, ce qui signifie que parmi les clients ayant contribué à un ARR de 30 milliards de dollars au premier trimestre, ces mêmes clients ne contribuaient que 2 milliards de dollars il y a un an.

La différence de modèle commercial se reflète directement dans la marge brute. SemiAnalysis estime que la marge brute globale d'Anthropic est désormais passée dans la fourchette mi-soixantaine de pourcentage, alors que ce chiffre était de -94 % en 2024. La marge brute de l'activité API dépasse les 80 %.

La principale force motrice de l'amélioration significative de la marge brute est l'augmentation de l'efficacité de l'inférence. Mesurée par l'ARR généré par mégawatt de puissance de calcul, cet indicateur pour Anthropic atteindra 60 millions de dollars plus tard cette année, contre seulement 16 millions de dollars il y a neuf mois. Étant donné que le coût de la puissance de calcul pour l'inférence est largement fixe, la marge marginale approche les 100 % lorsque la quantité de tokens traités par unité de puissance de calcul ou le prix des tokens augmente.

Le rapport calcule que si Anthropic et OpenAI atteignent tous deux un ARR de 100 milliards de dollars, OpenAI, en raison de la nécessité de supporter plus de 900 millions d'utilisateurs gratuits (le coût mensuel de service est estimé par SemiAnalysis à environ 0,70 dollar par personne), verrait sa marge brute inférieure d'environ 25 milliards de dollars à celle d'Anthropic. Cet écart affectera directement la capacité de réinvestissement des deux parties dans la formation de nouvelles générations de modèles.

SemiAnalysis introduit le "bénéfice avant intérêts et impôts avant formation" (EBTIT) comme indicateur clé pour mesurer la capacité de réinvestissement des laboratoires. Le taux de marge EBTIT d'Anthropic au deuxième trimestre 2026 était de 36 %. Le rapport prédit que l'EBTIT cumulé d'Anthropic dépassera celui d'OpenAI de 250 milliards de dollars avant 2028.

SemiAnalysis estime qu'actuellement, plus de 65 % de l'ARR des laboratoires proviennent de cas d'utilisation liés à la programmation. Les startups d'outils de programmation telles que Cursor, Cognition, Loveable, Replit contribuent ensemble à environ 6 milliards de dollars d'ARR. Meta est le plus grand client individuel d'Anthropic, mais sa part reste comprise entre 3 % et 5 %.

Le rapport estime que la cybersécurité sera le prochain secteur vertical explosif après la programmation, et prévoit que la publication du nouveau modèle Fable augmentera encore davantage le prix des tokens et élargira les scénarios d'application, poussant le NNARR mensuel au second semestre 2026 à dépasser le niveau actuel de 10 milliards de dollars par mois. Les secteurs verticaux de la santé, de la finance, des biotechnologies sont également cités comme des directions potentielles majeures d'expansion du TAM (marché total adressable).

En matière de canaux de distribution, le modèle "Token en tant que service" (TaaS) vendu indirectement via les hyperscalers tels qu'AWS Bedrock, Azure Foundry, connaît une croissance rapide, représentant désormais 15 % à 20 % de l'ARR d'Anthropic, contre seulement 5 % à 10 % il y a un trimestre. SemiAnalysis estime que le paiement d'une part de revenus de 20 % à 30 % aux hyperscalers reste économiquement justifiable du point de vue de l'efficacité de la portée auprès des entreprises et de la commodité en matière de conformité.

La principale contrainte pesant sur les perspectives de croissance d'Anthropic provient de l'offre en puissance de calcul.

SemiAnalysis prédit que d'ici 2030, la demande totale non contrainte en puissance de calcul d'Anthropic et d'OpenAI dépassera les 100 gigawatts (GW), alors que la nouvelle puissance nette ajoutée en 2025 et 2026 n'était respectivement que de 2,5 GW et 5 GW. Actuellement, la puissance de calcul combinée disponible pour les deux entreprises est juste supérieure à 6 GW.

C'est précisément cet écart entre l'offre et la demande qui confère à l'introduction en bourse une signification stratégique claire. Le rapport souligne que les fonds levés par l'introduction seront principalement utilisés pour combler le fossé croissant entre les besoins en puissance de calcul pour l'exploitation de l'inférence et la formation de nouveaux modèles, et pour verrouiller à l'avance des ressources de calcul à un coût de financement plus avantageux. Le rapport mentionne également que Meta envisagerait de louer de la puissance de calcul à des tiers (information provenant de rumeurs de marché du 1er juillet 2026), et s'attend à ce qu'Anthropic achète une puissance de calcul supplémentaire auprès de ce type de fournisseurs de confiance.

SemiAnalysis énumère également les principaux facteurs de risque, notamment : les plans de réduction de prix rapportés chez OpenAI, la pression concurrentielle de Google DeepMind et Meta sur les modèles de programmation, les potentielles restrictions réglementaires gouvernementales sur la publication de modèles de pointe, et l'effet de dilution sur la marge brute globale causé par l'augmentation de la part des revenus TaaS. Le rapport indique clairement que si le cadre réglementaire entrave la publication de modèles et réduit l'écart de capacités entre les modèles open source et les modèles propriétaires de pointe, cela saperait fondamentalement le fossé commercial d'Anthropic.