Auteurs : Ray Wang, Myron Xie, Dylan Patel, etc.

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : ChangXin Memory (CXMT) est sur le point d'être introduite en bourse sur le marché STAR, et pourrait devenir la plus grande introduction en bourse de l'histoire chinoise dans le secteur des semi-conducteurs. Cette société fondée en 2016 a démarré en acquérant les brevets et les talents de l'ancien fabricant allemand de DRAM Qimonda, en faillite. Grâce à près d'une décennie de soutien financier de la municipalité de Hefei, tolérante aux pertes, elle a réalisé son premier bénéfice en 2025 et a généré un chiffre d'affaires de 7,3 milliards de dollars sur le seul premier trimestre 2026. Ce rapport de recherche de dix mille mots de SemiAnalysis décortique le parcours technologique, les données financières, les difficultés concernant la HBM et la structure d'introduction en bourse de CXMT. C'est une lecture essentielle pour comprendre la position de l'industrie chinoise des puces mémoire.

L'équipe de SemiAnalysis avait déjà décrit fin 2024 dans sa newsletter l'énorme demande de mémoire générée par l'inférence IA et les flux de travail d'agents intelligents, puis a publié plusieurs rapports approfondis sur la mémoire, tout en suivant l'évolution de ChangXin Memory et de l'écosystème du calcul chinois. Alors que CXMT devrait être introduite en bourse dans les prochains mois, une étude approfondie dédiée est nécessaire. CXMT devrait devenir la plus grande introduction en bourse chinoise dans les semi-conducteurs, marquant également une étape clé pour ce fabricant leader de mémoire chinois. À partir de là, la concurrence entre CXMT et Samsung, SK Hynix et Micron ne fera que s'intensifier.

Les retours de la Silicon Valley

Le fondateur de ChangXin Memory, Zhu Yiming, a obtenu son diplôme de licence en physique de l'Université Tsinghua en 1994, avant de poursuivre ses études en génie électrique à l'Université d'État de New York à Stony Brook. Il a travaillé pendant de nombreuses années dans la Silicon Valley, devenant vers 2001 le chef de projet chez MoSys (Monolithic System Technology). En 2005, Zhu Yiming est retourné en Chine avec un portefeuille de brevets SRAM et un capital d'amorçage de 100 000 dollars, fondant GigaDevice (兆易创新), qui est ensuite devenu l'un des principaux fournisseurs mondiaux de NOR Flash. Cependant, le marché mondial du NOR Flash est bien moins important que celui de la DRAM ou du NAND Flash. L'ambition de Zhu Yiming était plus grande, il a choisi la voie de la DRAM.

La DRAM n'est pas un jeu pour les entreprises sans usine (fabless). La DRAM consomme du capital, a des barrières élevées en termes de brevets et dépend fortement des capacités de fabrication. En 2016, il ne restait que trois survivants dans toute l'industrie : Samsung, SK Hynix et Micron. Le fossé constitué par quatre décennies d'accumulation de brevets et de capitaux était infranchissable pour de nouveaux acteurs. Les brevets SRAM de Zhu Yiming et les activités NOR Flash de GigaDevice ne pouvaient fournir ni la conception des cellules de mémoire DRAM, ni le procédé de fabrication DRAM, encore moins contourner le blocus des brevets des géants. Ainsi, lorsque Zhu Yiming et la municipalité de Hefei ont lancé le projet DRAM « 506 » (qui est devenu plus tard ChangXin Memory) en 2016, la technologie de base devait être acquise à l'extérieur.

La source était une société allemande déjà morte.

Les fondations de la DRAM : l'héritage de Qimonda

Cette société morte est Qimonda. Qimonda a fait faillite en janvier 2009 en raison de la crise financière mondiale et de l'effondrement du marché de la mémoire qui a suivi, mais elle était alors un acteur majeur de la DRAM en Europe. En tant que filiale d'Infineon, remontant jusqu'à Siemens, Qimonda offrait un choix alternatif rare : une base profonde de brevets DRAM et une architecture de cellule de mémoire, toutes deux issues en dehors du triangle Samsung-Hynix-Micron.

En juin 2015, Polaris Innovations, une filiale de la société canadienne de gestion de brevets WiLAN, a acheté environ 7 000 brevets et demandes de brevet Qimonda auprès d'Infineon pour environ 30 millions d'euros. En décembre 2019, Polaris a signé un accord avec ChangXin, lui accordant une licence pour un grand nombre de brevets DRAM. Les cadres de CXMT ont publiquement déclaré avoir obtenu environ 2,8 To de documentation technique de Qimonda, ce qui est devenu la base de l'activité DRAM de ChangXin.

Une technologie clé que ChangXin a héritée et développée à partir de Qimonda est la cellule de mémoire BWL (ligne de mot enterrée) au niveau 46 nm, qu'elle a ensuite poussée vers le niveau 10 nm. Le BWL est une innovation architecturale centrale. L'approche traditionnelle routait la grille du transistor d'accès le long de la surface de la tranche, tandis que le BWL enfonce la grille dans une tranchée sous la ligne de bit. Cela présente trois avantages : réduire la cellule à une disposition de 6F² (traditionnellement 8F²), allonger la longueur du canal sans occuper de surface pour supprimer les fuites de canal court (affectant la rétention des données), et réduire la capacité parasite grille-ligne de bit. La ligne de mot enterrée combinée au condensateur empilé est l'architecture utilisée aujourd'hui par les trois géants de la mémoire. Qimonda, qui persistait avec son approche par tranchée, avait justement conservé des compétences dans le BWL/empilé – et c'est précisément cela que ChangXin a récupéré.

Les talents : des plans figés aux capacités de R&D vivantes

Outre les brevets, l'actif plus durable obtenu par ChangXin de l'effondrement de Qimonda est celui des ingénieurs. Qimonda avait établi à Xi'an un centre de R&D comptant 400 à 500 ingénieurs, l'un de ses plus grands sites en dehors de l'Allemagne. Après la faillite de Qimonda, bien que l'ensemble du centre de R&D de Xi'an ait été acquis par le groupe Tsinghua Unigroup, la diffusion plus large des talents a bénéficié à ChangXin.

ChangXin a également réussi à attirer un ingénieur senior du siège allemand de Qimonda, Karl-Heinz Kuesters. Kuesters a été vice-président de la technologie et de la recherche préliminaire chez Siemens, Infineon et Qimonda pendant 24 ans. La ligne pilote de recherche qu'il dirigeait concernait précisément l'approche du condensateur empilé – celle effectivement adoptée par ChangXin. Il a rejoint ChangXin en tant que conseiller technique, et l'EE Times a qualifié Kuesters de « joker » de ChangXin. Ce que Kuesters a apporté est un savoir tacite (tacit know-how) que ni les brevets ni les 2,8 To de documents ne pouvaient transmettre : l'expérience de deux décennies à diriger le développement de la DRAM, lui permettant de dire aux ingénieurs de ChangXin quelles conceptions de Qimonda conserver, lesquelles abandonner, et comment faire passer une cellule mémoire fonctionnant en laboratoire à la production de masse. Ce type de jugement en matière d'intégration et de rendement n'existe dans aucune documentation brevetée.

Un modèle similaire s'applique aux États-Unis. Le vice-président de ChangXin responsable de l'évaluation des technologies futures, Ping Er-xuan (celui qui a publiquement présenté la feuille de route « du niveau 46 nm au niveau 10 nm »), ne vient pas de Qimonda, mais d'une carrière américaine chez Micron, SanDisk et Applied Materials, avec une profonde expérience dans les technologies de mémoire et de matériaux.

ChangXin a également massivement recruté des talents en Corée du Sud et à Taïwan. Le parquet sud-coréen a poursuivi d'anciens employés de Samsung pour fuite de technologie, et des dizaines d'ingénieurs coréens auraient travaillé chez CXMT selon des rapports. La situation est similaire à Taïwan, où CXMT a continuellement débauché des ingénieurs de pointe en équipement et en procédés grâce à des salaires attractifs.

C'est la clé pour comprendre la trajectoire de ChangXin. Les brevets de Qimonda restent un actif limité, qui expirera. Ce qui a permis à ChangXin de passer de G4 à G5 puis à la HBM, c'est la capacité humaine agrégée – talents formés localement, ingénieurs chinois retournés en Chine après avoir travaillé dans des entreprises étrangères, et quelques experts étrangers – et non les documents. L'héritage n'a été qu'un point de départ ; les talents ont transformé cet héritage externe en un moteur de développement autonome. Mais ce moteur a brûlé pendant près d'une décennie avant de devenir profitable. La question est : qui a eu la patience de fournir ce carburant en continu ?

La patience du capital-risque d'État

Le succès de ChangXin ne peut guère être attribué sans mentionner le soutien fort des gouvernements locaux et central chinois. La municipalité de Hefei est un cas d'école. Hefei est une plaque tournante de l'innovation technologique en Chine, ayant incubé avec succès un certain nombre d'entreprises au cours des deux dernières décennies grâce à son modèle de « capital-risque d'État patient » : BOE (un leader mondial des écrans), NIO (un leader des véhicules électriques), et maintenant ChangXin Memory.

La municipalité de Hefei a fait deux choses clés pour ChangXin.

Premièrement, elle a aidé CXMT à construire une chaîne d'approvisionnement locale autour de son usine. La stratégie de Hefei est la suivante : prendre des participations importantes dans l'entreprise « maillon principal » centrale, puis attirer les autres maillons de la chaîne. Elle l'a fait pour BOE dans les écrans, pour NIO dans les véhicules électriques, et a reproduit le même scénario pour ChangXin à partir de 2016. Autour de l'usine de CXMT dans la zone économique de l'aéroport de Hefei, le gouvernement a créé un cluster industriel local dense. Les usines d'assemblage et de test (OSAT) comme Peidun et Xinfeng sont juste à côté du site de CXMT, plus de 99 % du chiffre d'affaires de Xinfeng provenant de CXMT. L'usine de gaz industriels sur site exploitée par Guang Gang fournit la plupart des besoins de CXMT, et Zhiwei Semiconductor, filiale de Toppan, fournit des capacités de recyclage de tranches dans la nouvelle zone de développement de Hefei. Le capital-risque d'État a également pris le contrôle direct de Wenyi Technology, un fabricant d'équipements de moulage de puces en amont.

Deuxièmement, les capitaux publics de Hefei ont été prêts à supporter des pertes pendant longtemps. Contrairement aux fonds de capital-risque privés qui doivent fournir des rendements à leurs LP selon un calendrier, le capital-risque d'État de Hefei est finalement soutenu par des entités publiques municipales et de zone de développement, sans horloge de sortie. Ils ont continué à injecter des fonds dans une entreprise qui n'a réalisé son premier bénéfice annuel qu'en 2025, avec des pertes cumulées d'environ 36,65 milliards de yuans, perdant de l'argent pendant près d'une décennie. Pour le « Projet 506 » lancé en 2016, environ 80 % du financement de la première phase (14,4 milliards de yuans sur 18 milliards) provenaient des capitaux publics de Hefei. Au cours des tours de financement ultérieurs, la participation publique de Hefei a été diluée mais n'a jamais été réduite, jamais vendue. À l'introduction en bourse, le plus grand actionnaire, Hefei Qinghui Jidian, détient 21,67 %, et le capital-risque d'État combiné détient plus de 30 %. La volonté de traiter une usine de tranches comme un pari sur dix ans, et non comme un retour sur investissement sur un cycle de fonds – c'est le catalyseur dont dépendent tant la technologie que les talents.

De l'héritage à l'autonomie

En rassemblant ces trois fils conducteurs, la première décennie de ChangXin devient claire. Qimonda a fourni les fondations : une base de brevets sous licence et une architecture de cellule de mémoire issues en dehors du triangle des géants. Les talents ont fourni la force motrice : des personnages clés comme Kuesters et Ping, des retours de l'étranger ayant travaillé chez des géants américains, et des talents controversés recrutés en Corée, ont transformé les plans figés en un processus de fabrication capable de progresser. Puis le gouvernement de Hefei a fourni ce dont les deux premiers avaient besoin mais ne pouvaient générer par eux-mêmes : capital, patience et chaîne d'approvisionnement localisée. Les trois étaient indispensables.

Abordons ensuite la finance, la technologie et l'écosystème d'équipements de ChangXin.

La prochaine étape après dix ans : une introduction en bourse dans un super-cycle

L'histoire de la dernière décennie de ChangXin, bien qu'impressionnante, n'est peut-être qu'un premier chapitre d'un récit plus long. L'entreprise prépare l'une des plus grandes introductions en bourse chinoises récentes dans le secteur des semi-conducteurs, et potentiellement l'une des introductions en bourse de semi-conducteurs les plus suivies au monde cette année. En décembre 2025, la Bourse de Shanghai a officiellement accepté la demande d'introduction en bourse de ChangXin sur le marché STAR. Des rumeurs de marché faisaient état des préparatifs de l'entreprise tout au long de 2024 et 2025. La dernière évolution est que ChangXin a soumis sa demande d'enregistrement auprès de la CSRC le 27 mai et se trouve actuellement dans la phase d'approbation finale.

Le prospectus d'introduction en bourse de ChangXin a révélé de nombreuses informations auparavant inaccessibles. Combiné au Memory Model de SemiAnalysis, il permet une évaluation plus précise de la position actuelle et de la trajectoire future de l'entreprise.

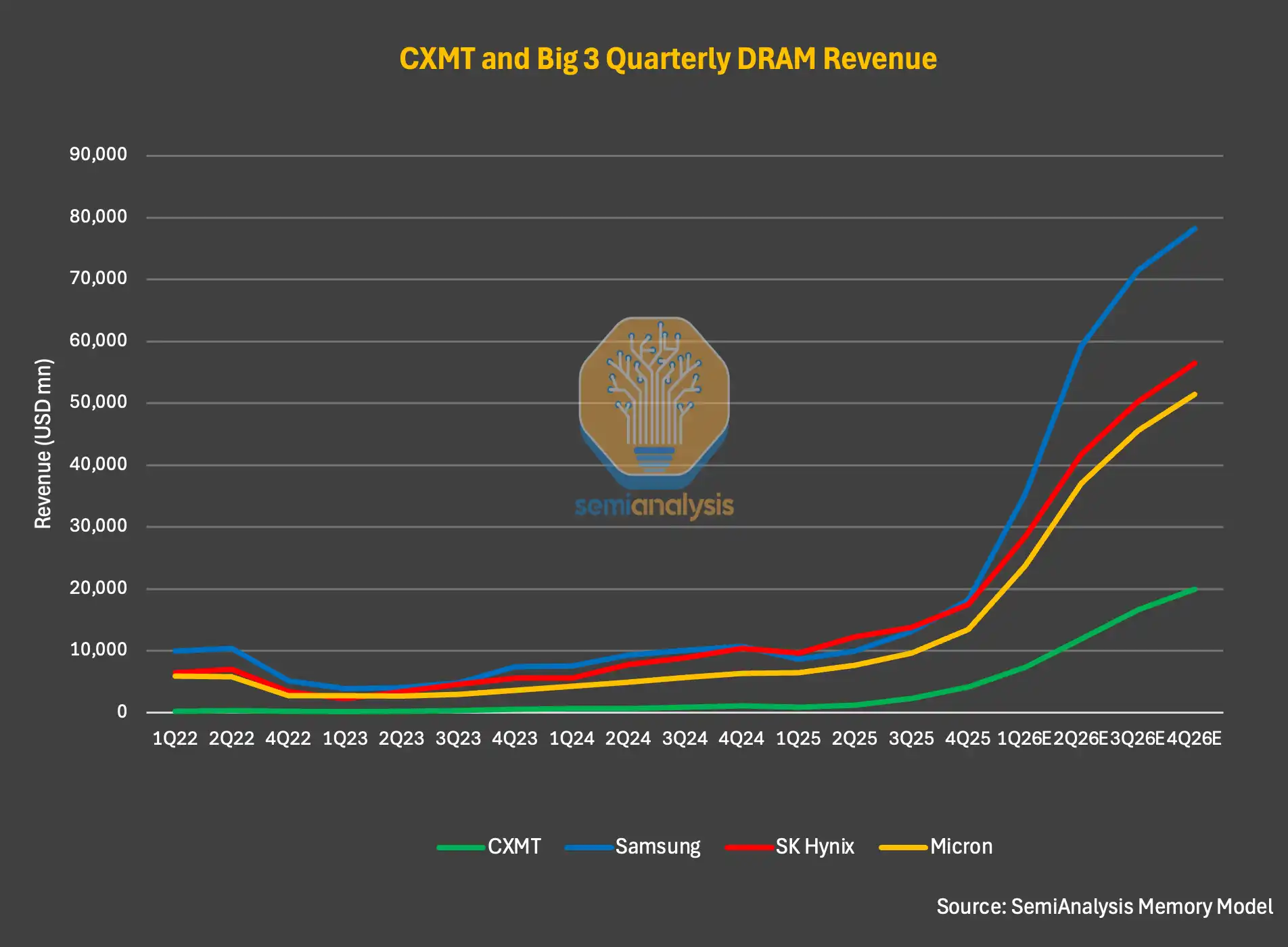

À un niveau élevé, selon presque toutes les mesures, ChangXin est le quatrième plus grand fabricant de DRAM au monde, et accentue son avance sur les fabricants de mémoire de second rang. Sur l'ensemble de l'année 2025, le chiffre d'affaires de ChangXin a augmenté de 156 % pour atteindre environ 8,6 milliards de dollars, contre environ 3,3 milliards en 2024 et 1,2 milliard en 2023. Le bénéfice net est également devenu positif pour la première fois, atteignant 1 milliard de dollars. Néanmoins, le chiffre d'affaires 2025 de CXMT reste bien inférieur aux revenus DRAM de Samsung (environ 72,3 milliards de dollars), SK Hynix (environ 52,1 milliards) et Micron (environ 37,2 milliards).

Légende : Comparaison des revenus des fabricants de DRAM mondiaux (source : SemiAnalysis Memory Model)

Au premier trimestre 2026, ChangXin a déclaré un chiffre d'affaires de 7,3 milliards de dollars, une augmentation d'environ 700 % en glissement annuel, soit un chiffre d'affaires trimestriel approchant déjà celui de toute l'année 2025. La marge opérationnelle s'est également fortement étendue, atteignant environ 70 %.

SemiAnalysis estime que ce n'est que le début. Rien que d'après les informations divulguées dans le prospectus, le chiffre d'affaires du premier semestre 2026 de l'entreprise devrait augmenter d'un facteur 7 en glissement annuel, dépassant 16 milliards de dollars. Pour l'ensemble de l'année 2026, SemiAnalysis estime que le chiffre d'affaires de ChangXin pourrait dépasser 50 milliards de dollars. Si cela se réalise, cela signifierait que l'entreprise a plus que doublé son chiffre d'affaires chaque année depuis 2023, avec une croissance annuelle supérieure à un facteur 6 en 2026.

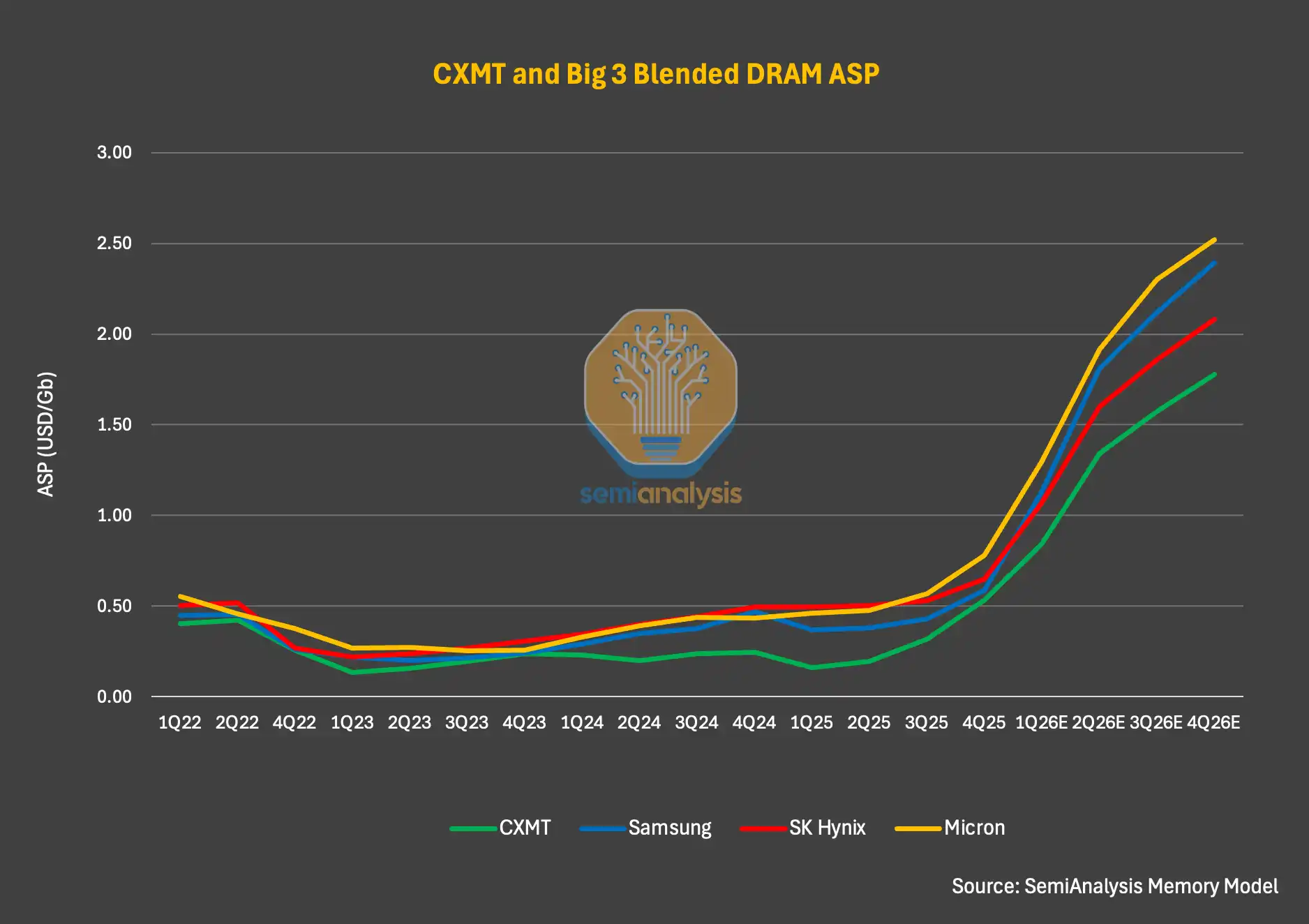

Le moteur de cette croissance explosive est moins la technologie ou les parts de marché que le cycle lui-même. Regardez les données de près : au T1 2026, les livraisons en bits de ChangXin n'ont augmenté que de 11 %, mais le prix de vente moyen (ASP) a augmenté d'environ 57 %, après des hausses trimestrielles en glissement de 63 % au T3 2025 et 68 % au T4 2025. Ce qui a vraiment dopé les performances est l'explosion des prix, et non une prise de parts de marché significative sur les concurrents. En termes de livraisons en bits, le modèle de SemiAnalysis montre que la part de marché de ChangXin passera de 9 % en 2025 à 12 % en 2027. Une augmentation de 3 points de pourcentage peut sembler modeste, mais dans un marché que SemiAnalysis prévoit proche de 1 000 milliards de dollars en 2027, c'est énorme.

Légende : Tendances de l'ASP et des livraisons en bits de CXMT (source : SemiAnalysis Memory Model)

Les erreurs du récit « l'impact des mémoires chinoises sur le marché »

Pour les lecteurs ne suivant pas de près ChangXin ou le marché de la mémoire, une découverte plus intéressante est la comparaison des prix de ChangXin avec ceux des leaders du secteur. Sur la base des données du Memory Model, l'ASP DRAM de ChangXin remet en cause une idée fausse courante : que les mémoires chinoises sont structurellement moins chères, qu'elles vont perturber le marché et faire baisser les prix mondiaux. Cela a peut-être été vrai par le passé dans certains cas, mais cela ne l'est pas dans le cycle actuel.

Par exemple, au T1 2026, l'ASP DRAM de ChangXin n'était inférieur que d'environ 5 à 10 % à ceux de Samsung, SK Hynix et Micron. SemiAnalysis ne prévoit pas de changement de cette direction pour l'ensemble de l'année 2026, mais l'écart devrait progressivement se creuser. La raison de cet écart n'est pas une différence de prix intrinsèque, mais un changement dans la structure des produits. Les fabricants leaders ont une part plus élevée de livraisons de DRAM serveur et de HBM, et les perspectives de prix de la DRAM serveur sont meilleures que celles de la DRAM grand public.

D'ici fin 2027, SemiAnalysis prévoit que la DRAM serveur et la HBM représenteront plus de 50 % de la demande finale du marché de la DRAM. Comme le prix par Go de la DRAM serveur et de la HBM est plus élevé, les fabricants leaders creuseront davantage l'écart d'ASP avec ChangXin, surtout si l'on considère que les prix de la HBM devraient augmenter fortement en 2027.

Légende : Comparaison des ASP des fabricants de DRAM (source : SemiAnalysis Memory Model)

Marges bénéficiaires : le don du cycle

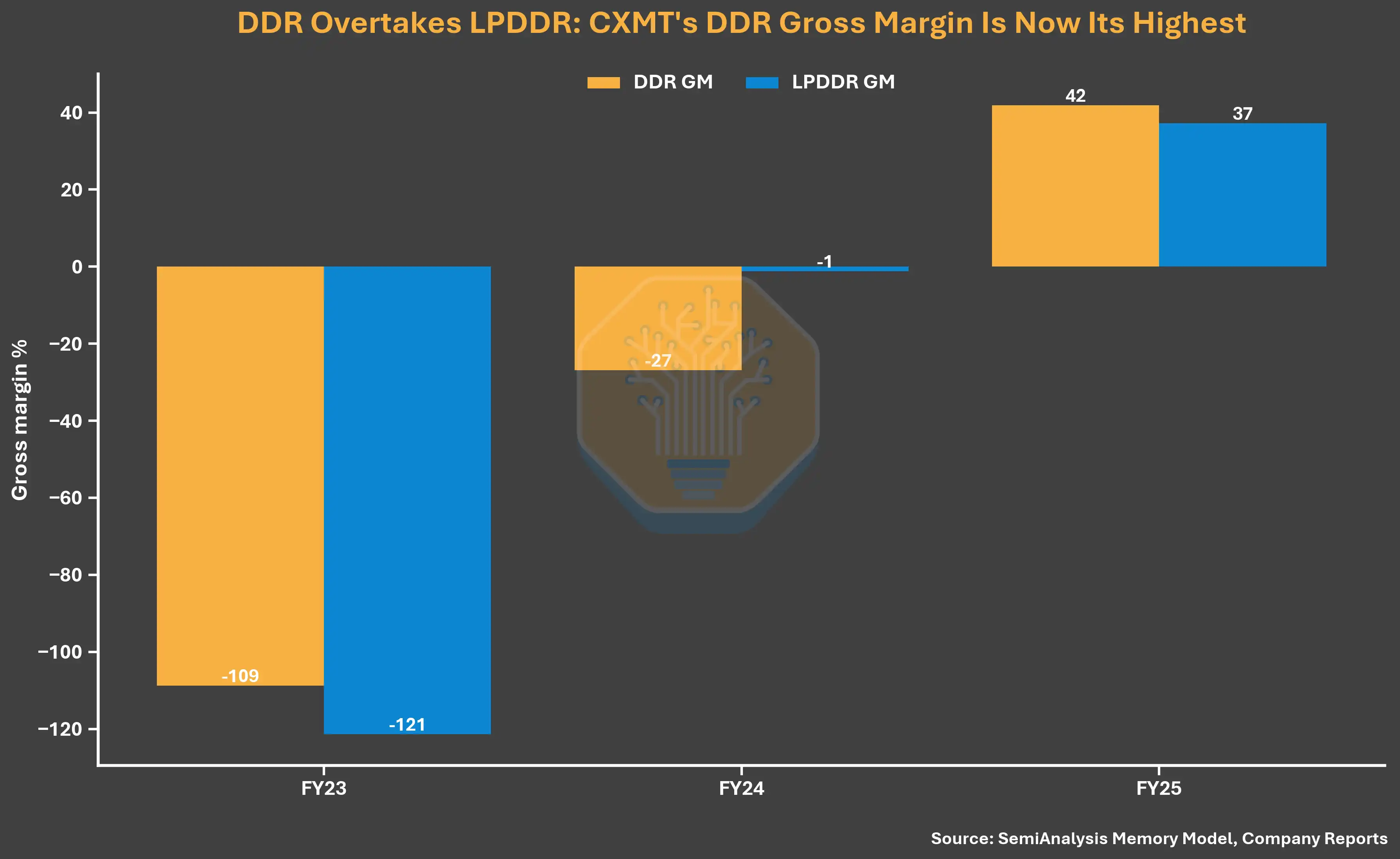

La forte tendance haussière de l'ASP a considérablement amélioré les marges de ChangXin. La marge brute de l'ensemble de l'année 2025 a atteint 37,8 %, proche des 39,4 % de Samsung et des 39,8 % de Micron, mais bien inférieure aux 60,4 % de SK Hynix (qui bénéficie d'une part plus élevée de livraisons de HBM). La marge brute d'environ 38 % de ChangXin représente un énorme bond par rapport à -113 % en 2023 et -4,7 % en 2024. L'année 2025 marque non seulement un record historique de marge brute pour CXMT, mais aussi sa première marge brute positive.

Légende : Comparaison des marges brutes des fabricants de DRAM (source : SemiAnalysis Memory Model, rapports d'entreprise)

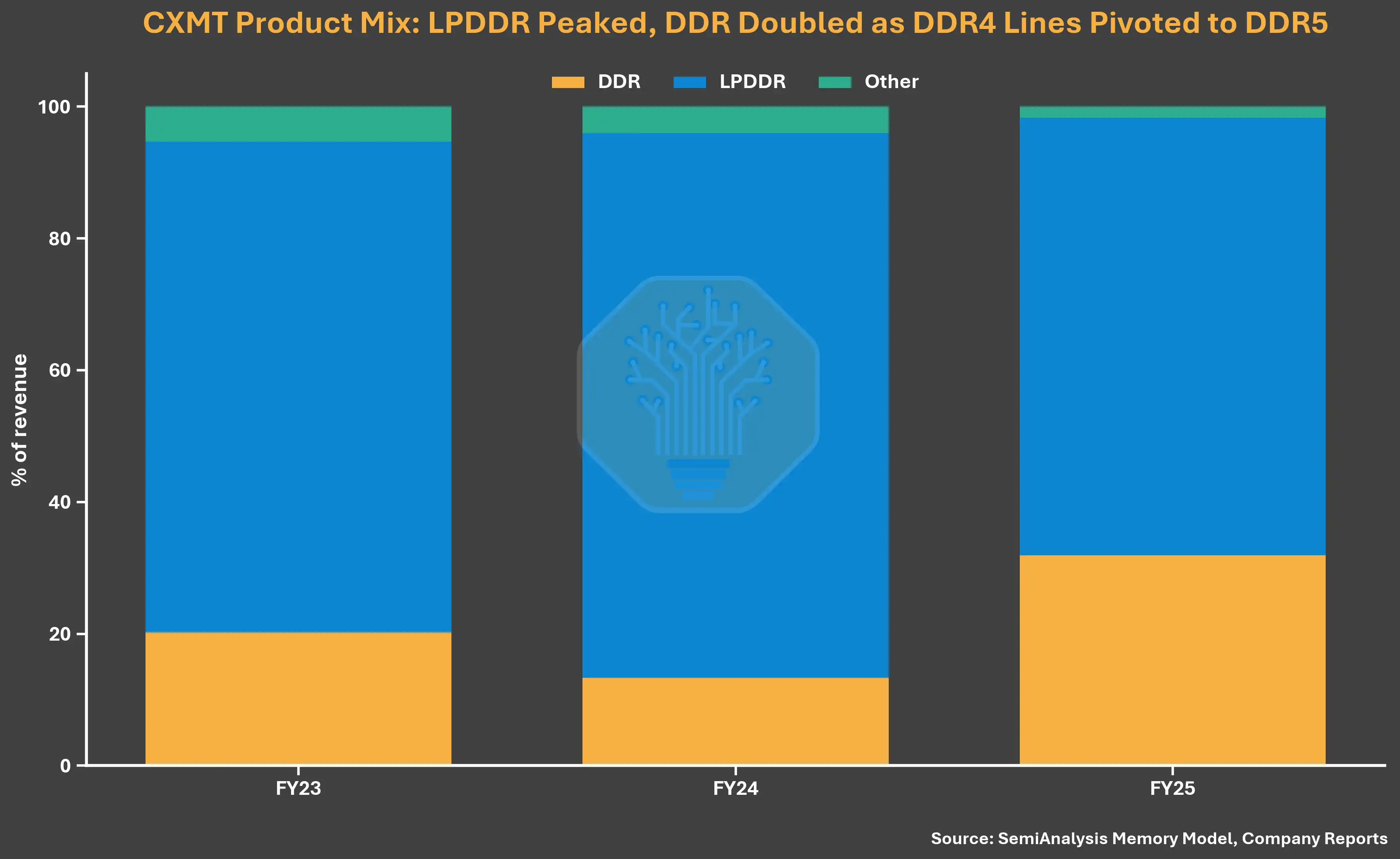

En 2026, les marges se sont encore améliorées. La marge opérationnelle du T1 a atteint 70 %, contre 73 % pour SK Hynix, 81 % pour Samsung et 84 % pour Micron sur la même période. Outre la croissance de l'ASP, l'amélioration de la marge de ChangXin bénéficie également de sa structure produit presque entièrement concentrée sur la DRAM de base (commodity DRAM) – dans l'environnement actuel, la marge de la DRAM de base est en fait supérieure à celle de la HBM. Selon le prospectus, environ 99 % des livraisons en bits de l'entreprise en 2025 provenaient de produits LPDDR et DDR traditionnels, la contribution de la HBM au chiffre d'affaires et aux bénéfices étant infime.

Légende : Comparaison des marges opérationnelles des fabricants de DRAM (source : SemiAnalysis Memory Model, rapports d'entreprise)

Une simple analyse du coût unitaire du DDR5 éclaire davantage le tableau. SemiAnalysis constate que le coût par bit du DDR5 de ChangXin reste supérieur de plus de 30 % à celui des trois géants. Mais comme les prix du DDR5 étaient déjà très élevés au T1 2026, la marge brute de ChangXin a été poussée au-dessus de 70 %. Cela signifie que l'amélioration de la marge de ChangXin est principalement tirée par les prix, et non par une amélioration substantielle de la compétitivité des produits ou de la structure des coûts.

Légende : Comparaison des coûts par bit du DDR5 (source : SemiAnalysis Memory Model)

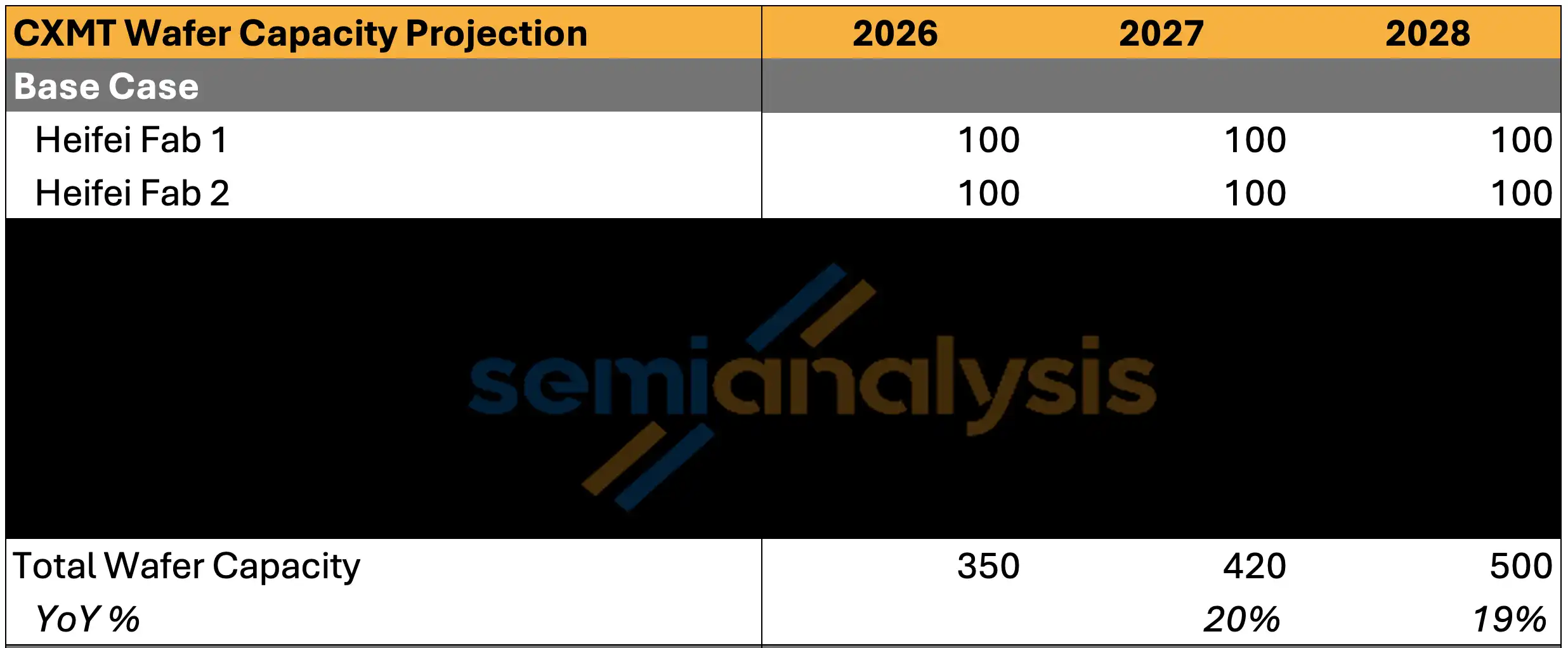

Expansion des capacités : se rapprocher de Micron

Outre les bénéfices records, ChangXin rattrape également son retard en termes de capacités. D'ici fin 2026, SemiAnalysis prévoit que ChangXin atteindra une capacité de production d'environ 350 000 tranches par mois, soit légèrement inférieure aux environ 385 000 tranches/mois de Micron. En termes de capacité de production de tranches, ChangXin pourrait devenir le troisième plus grand fabricant de mémoire.

Légende : Comparaison de la capacité mensuelle de production de tranches des fabricants de DRAM mondiaux (source : SemiAnalysis Memory Model)

Mais il reste un écart significatif avec les deux géants : Samsung environ 720 000 tranches/mois, SK Hynix environ 595 000 tranches/mois. D'ici 2027, avec le démarrage initial de la phase I de Shanghai et la pleine production à Hefei et Pékin, la capacité de ChangXin pourrait atteindre environ 420 000 tranches/mois, soit environ 17 % de la capacité mondiale de DRAM, contre environ 13 % en 2025. En termes de livraisons en bits, la part passerait de 9 % en 2025 à 12 % en 2027.

D'ici 2028, avec la pleine production à Hefei et la poursuite du démarrage des deux phases de Shanghai, SemiAnalysis prévoit que ChangXin atteindra 500 000 tranches/mois, représentant environ 17 % de l'offre mondiale de DRAM.

Légende : Capacité de production du site de Hefei de CXMT (source : SemiAnalysis Memory Model)

Inquiétudes de surcapacité : pas de souci pour au moins deux ans

Étant donné le rôle croissant de ChangXin dans la capacité mondiale de DRAM, comme à chaque cycle précédent, les investisseurs craignent que les fabricants chinois ne créent un déséquilibre entre l'offre et la demande. SemiAnalysis estime que cette inquiétude est exagérée pour au moins les deux prochaines années. Après avoir inclus les capacités de production supplémentaires et les livraisons en bits de ChangXin et des autres fabricants de mémoire, en supposant un taux d'utilisation supérieur à 90 %, l'offre de DRAM reste extrêmement tendue.

Légende : Équilibre offre-demande de la DRAM (source : SemiAnalysis Memory Model)

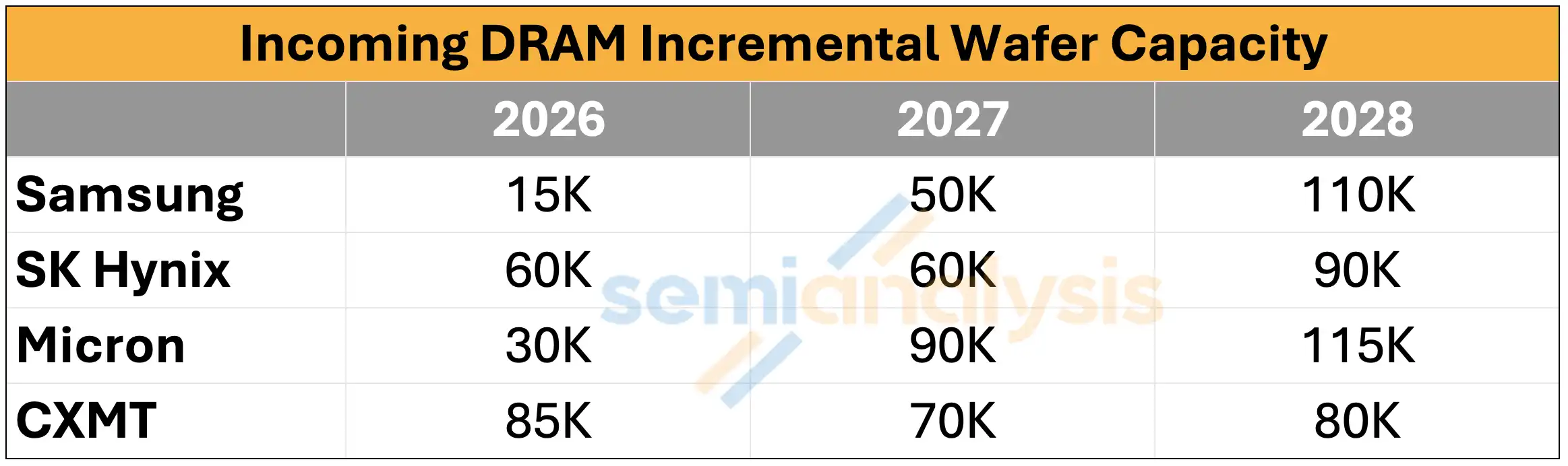

En regardant uniquement le rythme d'expansion des capacités de ChangXin : des ajouts annuels d'environ 85 000, 70 000 et 80 000 tranches/mois pour 2026-2028, contre 15 000/50 000/110 000 pour Samsung, 60 000/60 000/90 000 pour SK Hynix, et 30 000/90 000/115 000 pour Micron. Même en tenant compte de ces nouvelles capacités, la DRAM connaîtra une pénurie de haut à moyen pourcentage à un chiffre en 2026, et l'écart s'élargira à un pourcentage à deux chiffres faible à moyen en 2027. SemiAnalysis a déjà détaillé pourquoi la DRAM pourrait rester en pénurie jusqu'en 2028.

ChangXin n'a pas la capacité d'accélérer de manière irrationnelle l'expansion de ses capacités au-delà du rythme actuel pour perturber le marché, car le cycle de construction d'une usine est trop long. L'environnement de prix actuel extrêmement favorable est précisément le principal moteur de la performance explosive de ChangXin – et CXMT souhaite évidemment que cet environnement perdure. Le suivi des progrès de construction des usines par SemiAnalysis ne montre aucun signe d'une telle possibilité, mais il est important de souligner que la capacité totale de tranches du site de Shanghai à pleine production pourrait dépasser 400 000 tranches/mois.

HBM : le dilemme de ChangXin

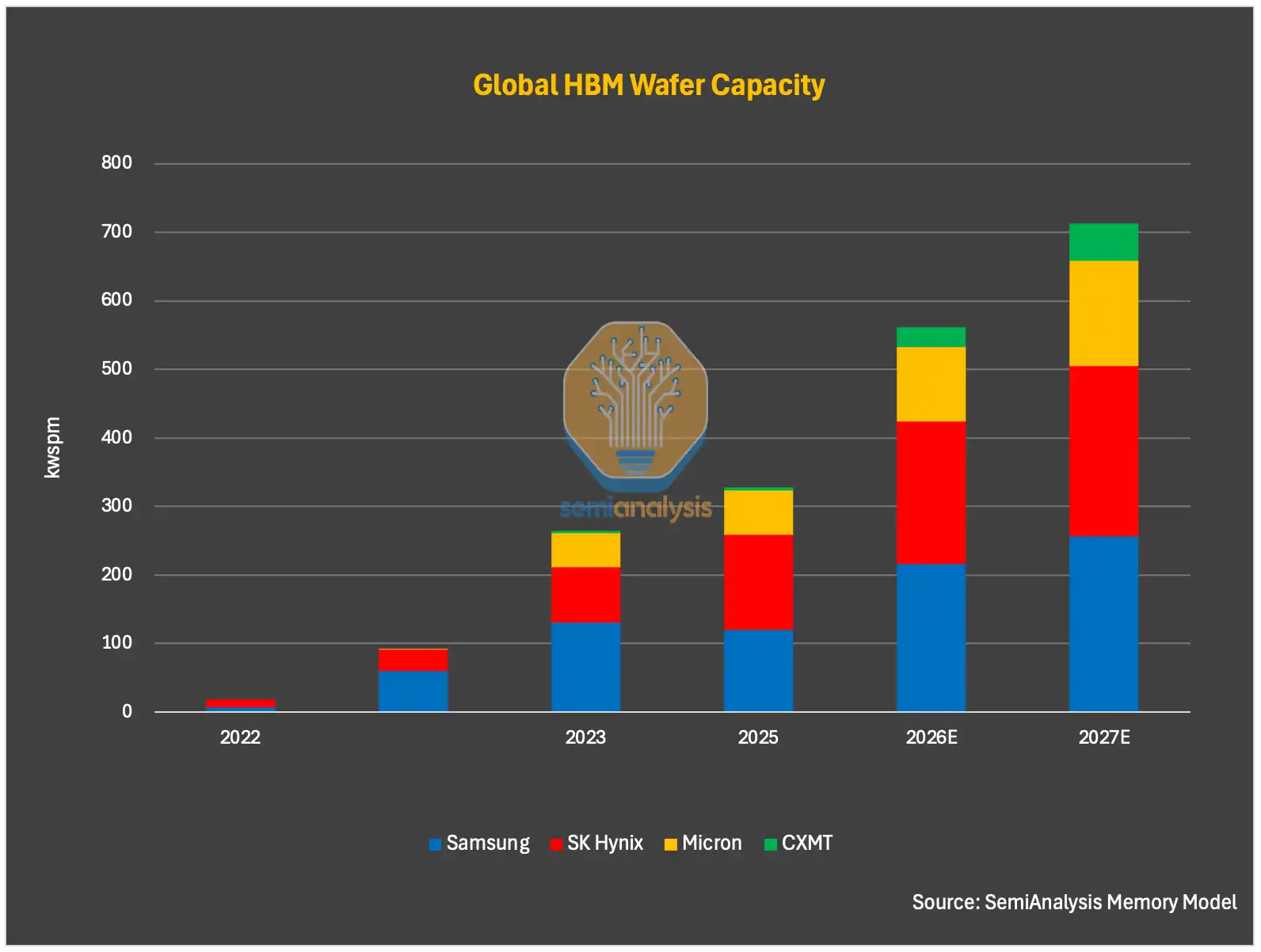

En ce qui concerne la HBM, l'allocation de tranches de ChangXin est très limitée. Fin 2025, sur sa capacité d'environ 2,65 millions de tranches/mois, seulement environ 5 000 tranches étaient allouées à la HBM. SemiAnalysis prévoit que ce nombre atteindra environ 30 000 tranches fin 2026, et environ 55 000 tranches fin 2027. Cela est cohérent avec les données du prospectus indiquant qu'environ 99 % du chiffre d'affaires de 2025 provenait de produits DDR et LPDDR.

Légende : Allocation de capacité de tranches HBM de CXMT (source : SemiAnalysis Memory Model)

Mais cette structure d'allocation pourrait changer. La poussée chinoise pour l'autonomie en matière de puissance de calcul IA pourrait entrer en conflit avec les priorités commerciales de l'entreprise, et cette pression devrait s'intensifier avec le temps. SemiAnalysis intègre dans ses prévisions le facteur d'une orientation gouvernementale pour que ChangXin réalloue de la capacité à la HBM, anticipant une accélération de l'expansion des capacités HBM en 2027 et 2028. La capacité HBM de ChangXin devrait atteindre 55 000 tranches/mois en 2027 et 100 000 tranches/mois en 2028, sa part de l'offre mondiale de tranches HBM passant de 1 % en 2025 à 12 % en 2028.

Il faut garder à l'esprit que ChangXin, contrairement aux autres fabricants de mémoire, n'est pas seulement une entreprise économiquement et technologiquement importante, mais aussi un actif stratégique que l'État peut utiliser pour faire avancer ses objectifs politiques prioritaires.

D'un point de vue commercial à court terme, il est logique pour ChangXin de privilégier l'allocation de capacité à la DRAM de base plutôt qu'à la HBM. La marge de la DRAM de base est actuellement bien supérieure à celle des produits HBM de CXMT, et la production en bits par tranche est plus de trois fois supérieure à celle de la HBM. À un stade où la technologie HBM n'est pas encore mature, consacrer massivement de la capacité à la HBM consommerait des tranches rares qui pourraient être utilisées pour une DRAM de base plus rentable et à plus gros volume. Mais la Chine doit avancer sur la HBM car les ventes de HBM à la Chine sont strictement limitées par les contrôles à l'exportation américains, et les livraisons des fabricants coréens à la Chine ne sont maintenues que par certaines failles.

L'écart technologique en HBM

En termes de préparation technologique, SemiAnalysis estime que ChangXin lutte encore pour la stabilité de production du HBM3 8-hi, le 12-hi présentant des défis encore plus grands.

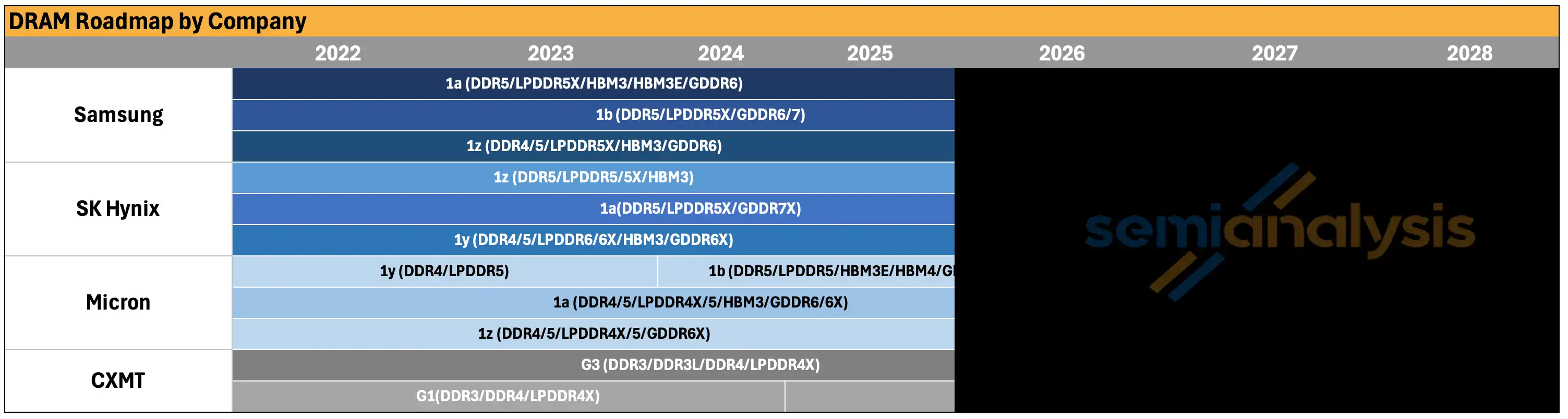

En amont (front-end), ChangXin a progressé dans la stabilité de production de son procédé G4 (équivalent au nœud 1z), la plupart de sa production DRAM en 2026 étant basée sur le G4. Mais les puces DRAM cœur pour HBM, en raison de leur surface de puce plus grande et d'exigences de performance plus strictes, devraient avoir un rendement de tri de tranche (wafer-sort yield) bien inférieur à celui de la DRAM de base. SemiAnalysis estime que le rendement en amont reste un défi majeur pour ChangXin, l'écart avec les pairs étant toujours important. Bien que le rendement G4 se soit amélioré, les faibles marges de 2024 et 2025 suggèrent qu'il pourrait rester inférieur au niveau de rendement mature de 85-90 % standard du secteur pour le nœud 1z. Cela indique que les limitations d'équipement et l'expérience de fabrication restent des obstacles persistants que ChangXin doit surmonter.

Légende : Feuille de route des nœuds de procédé DRAM et rendements de CXMT (source : SemiAnalysis Memory Model)

Le prochain nœud de procédé, G5 (équivalent au nœud 1a), peut théoriquement être poursuivi sans dépendre des scanners EUV, comme le fait Micron avec son 1a, mais il fera face à des défis de fabrication et de conception croissants. Ces défis seront encore exacerbés lorsqu'il s'agira d'appliquer ce nœud aux puces DRAM destinées à la HBM.

L'empilement de puces (die stacking) est le plus grand obstacle de ChangXin pour la HBM. L'empilement HBM pose généralement des problèmes techniques sérieux : contraintes thermiques, fissuration des puces, gauchissement, défauts de liaison et pertes de rendement avec l'empilement multicouche. Ces problèmes sont plus graves lors du passage du HBM3 8-hi au HBM3 12-hi voire au HBM3E, car l'expérience de fabrication de ChangXin dans la HBM 12-hi et au-delà reste limitée.

Ce défi d'empilement n'est pas propre à ChangXin. Les fabricants leaders font également face à des problèmes de fissuration, de gestion thermique et de perte de rendement sur le HBM4 12-hi. Le 16-hi, voire le 20-hi, est encore plus difficile – l'une des raisons pour lesquelles le Rubin Ultra devrait utiliser du HBM4E 12-hi et non du 16-hi est l'approvisionnement : le 16-hi nécessite plus de tranches DRAM, est plus difficile à fabriquer, a des pertes de tranches plus importantes et fournit moins de bits effectifs.

SemiAnalysis estime qu'il est de plus en plus probable que ChangXin saute le HBM3 pour se concentrer directement sur le HBM3E 8-hi et 12-hi. Deux raisons à cela : premièrement, les clients dans la fenêtre temporelle de 2027 auront besoin de produits HBM plus compétitifs ; deuxièmement, les accélérateurs grand public embarqueront alors du HBM3E, HBM4 et HBM4E.

Légende : Comparaison des feuilles de route HBM mondiales (source : SemiAnalysis Memory Model)

En aval (back-end), bien qu'il y ait débat sur l'utilisation par ChangXin du MR-MUF ou du TC-NCF, le défi de l'assemblage est relativement plus gérable, car l'entreprise et ses partenaires OSAT sont moins contraints par les contrôles à l'exportation. ChangXin a collaboré étroitement avec des OSAT leaders comme Tongfu Microelectronics, et ses capacités en aval devraient s'améliorer progressivement, même si un écart subsiste avec les fabricants leaders.

Sur la base des défis de fabrication actuels, SemiAnalysis modélise les rendements en amont et en aval du HBM3 8-hi de ChangXin à environ 35 % et 70 % respectivement, soit un rendement global d'environ 25 %. Pour le HBM3 12-hi ou le HBM3E 12-hi, en raison de la difficulté accrue d'empilement et de liaison, le rendement global devrait être encore plus faible. À ce niveau de rendement, pour la même capacité de tranches, la production HBM de ChangXin est bien inférieure à celle des fabricants leaders. Plus crucial encore, la HBM produite a une marge très faible, surtout comparée à la DRAM de base dans l'environnement de prix actuel.

Le dilemme de ChangXin en matière de HBM se reflète également dans la pénétration de ses produits. SemiAnalysis estime que seuls Huawei, Cambricon et quelques start-ups chinoises émergentes de puces IA adopteront probablement la HBM de ChangXin, bien que la proportion d'adoption puisse être élevée. Les fabricants chinois d'accélérateurs IA préfèrent toujours utiliser de la HBM3 voire HBM3E étrangère lorsque cela est possible, que ce soit par les canaux disponibles ou via des stocks antérieurs aux contrôles de décembre 2024. Avec la croissance rapide des dépenses en capital et de la construction de puissance de calcul des fournisseurs de cloud chinois, la demande intérieure en HBM augmente également rapidement.

Une exception notable : Huawei et ChangXin développeront une HBM sur mesure, non basée sur les standards JEDEC et le PHY, ce qui aidera à compenser le désavantage en bande passante.

Les contraintes d'approvisionnement en HBM de la Chine pourraient être plus sévères que ce que le lent développement de la HBM nationale suggère. Les trois principaux fournisseurs de HBM sont eux-mêmes en tension d'approvisionnement, et selon les contrôles américains de décembre 2024, ils sont limités dans la vente de HBM2E et de HBM plus avancées à la Chine. Dans un environnement de pénurie, la volonté de ces fabricants de prendre le risque de vendre illégalement à la Chine est encore plus faible.

Mais la réexportation et la contrebande de HBM rendent la situation plus complexe. SemiAnalysis a appris que certaines entreprises chinoises obtiennent encore du HBM3 par divers canaux. La réexportation via des bureaux à l'étranger ou des partenaires de pays tiers reste une voie ; certains OSAT ou intermédiaires de pays tiers facilitent également ces flux. Certaines entités exportent sous forme de systèmes ou de modules non entièrement assemblés (ne sont pas considérés comme des GPU ou ASIC finis, donc encore autorisés à l'exportation vers la Chine), la HBM étant ensuite démontée et réassemblée sur des GPU ou ASIC nationaux.

Ce que révèle la structure de l'introduction en bourse

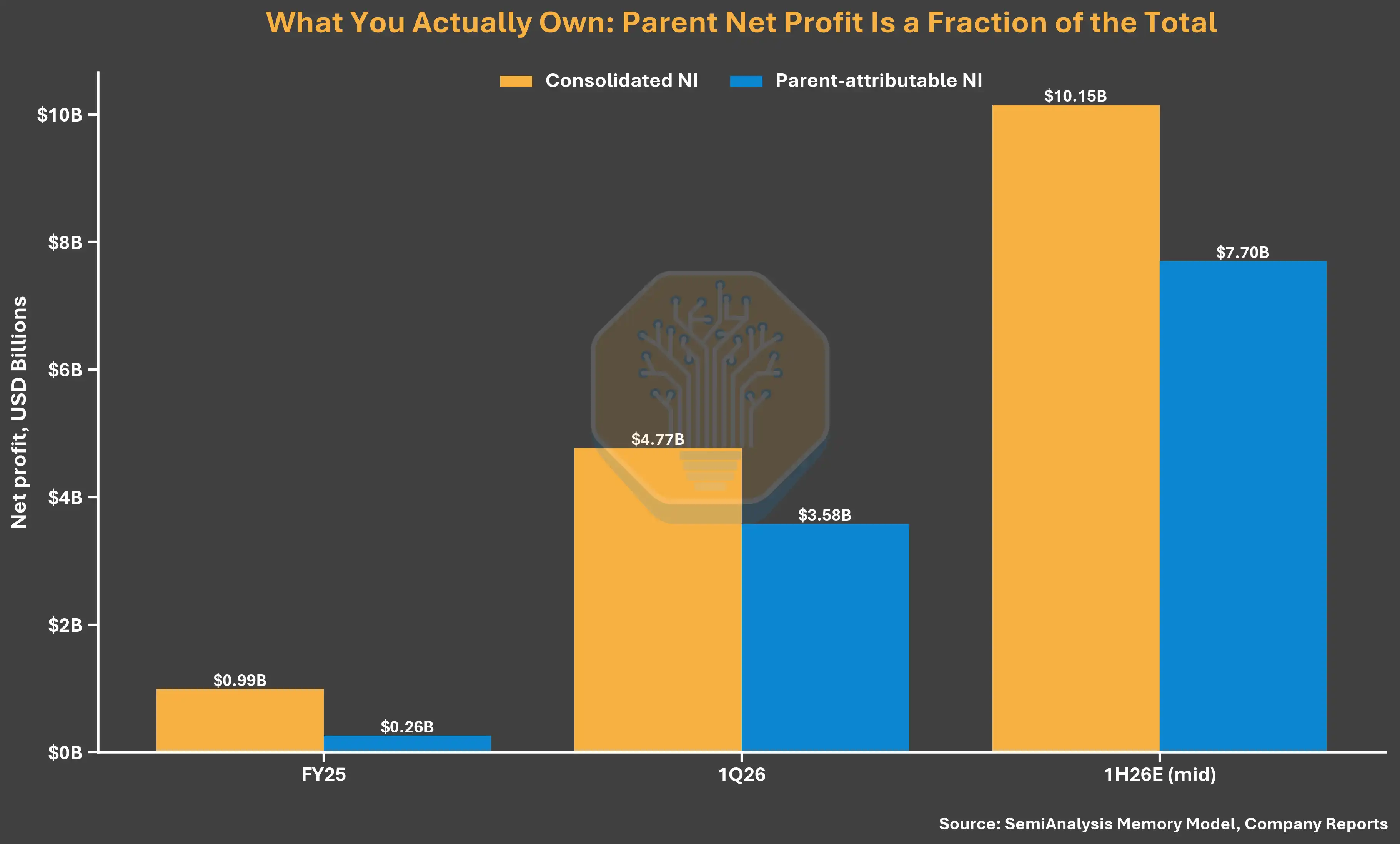

ChangXin pourrait devenir l'une des plus grandes introductions en bourse chinoises dans les semi-conducteurs, et sa structure capitalistique mérite plus d'attention que ses données financières brutes. ChangXin a déclaré un bénéfice net consolidé de 7,14 milliards de yuans en 2025, mais le bénéfice net attribuable aux actionnaires de la société mère n'était que de 1,87 milliard de yuans, 74 % revenant aux intérêts minoritaires.

La raison réside dans la structure de propriété. ChangXin ne détient que 30,68 % des droits économiques de ChangXin Xinqiao et 31,72 % des droits économiques de ChangXin Jidian Pékin, mais contrôle respectivement 73,01 % et 75,32 % des droits de vote grâce à des accords d'actionnaires concertés de longue date. Cela permet à la société de consolider des usines de tranches qu'elle ne possède en réalité pas en grande partie, gonflant ainsi les données consolidées d'environ quatre fois les bénéfices que les actionnaires publics peuvent réellement recevoir.

Légende : Bénéfice consolidé de CXMT vs bénéfice attribuable à la société mère (source : SemiAnalysis Memory Model, rapports d'entreprise)

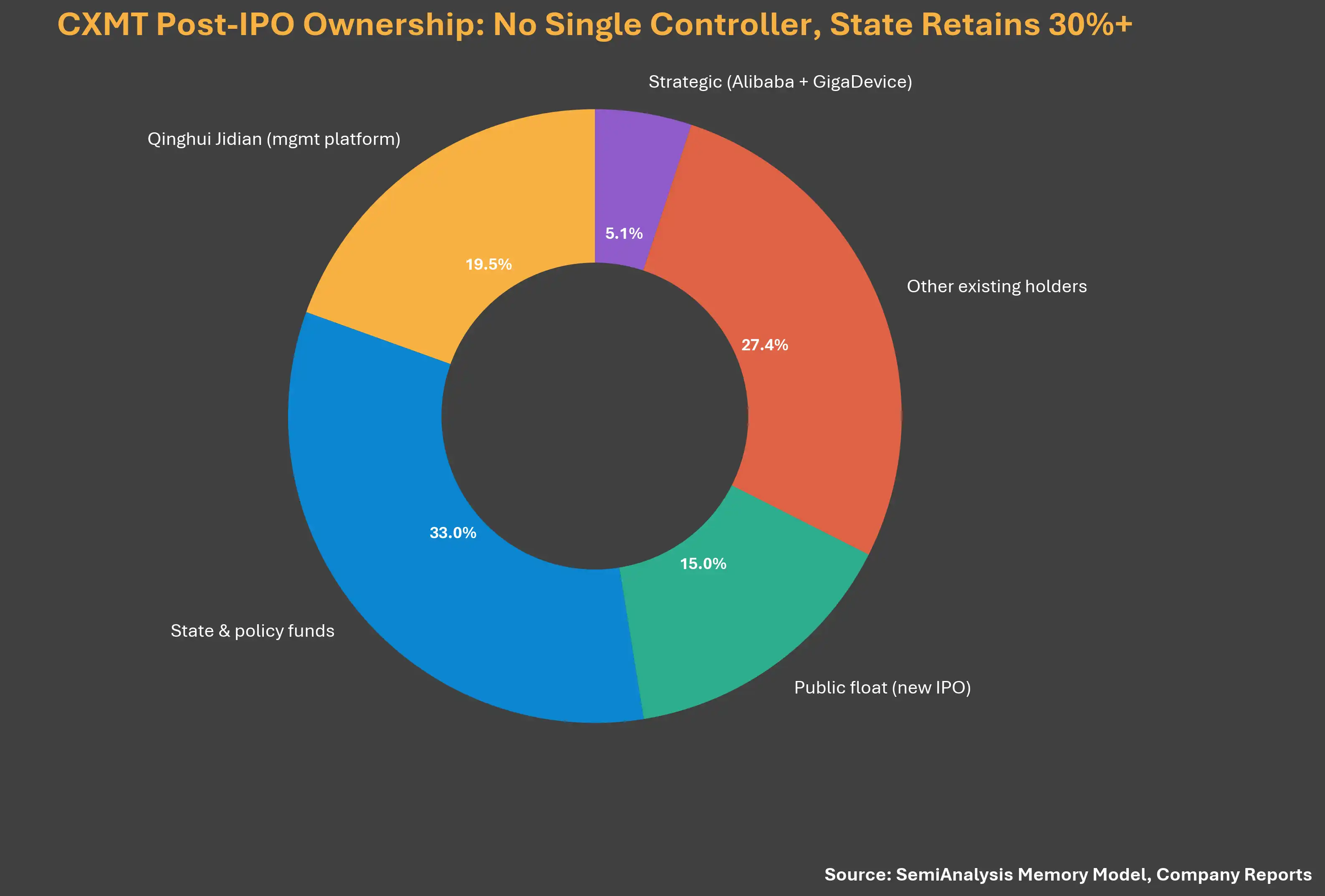

La même structure de vote rend également la déclaration de l'entreprise « sans actionnaire de contrôle, sans contrôleur effectif » peu convaincante (le prospectus la liste comme un risque de gouvernance formel). ChangXin exerce un contrôle majoritaire des votes sur les usines via des accords d'actionnaires concertés, et les entités publiques du National Integrated Circuit Industry Investment Fund II, de Hefei et de l'Anhui détiendront ensemble bien plus de 30 % après l'introduction en bourse. Cet arrangement semble conçu pour gérer les contrôles à l'exportation et la perception des investisseurs étrangers, à un moment où la relation de ChangXin avec le gouvernement chinois est très scrutée.

Légende : Schéma de la structure capitalistique de CXMT (source : SemiAnalysis Memory Model, rapports d'entreprise)

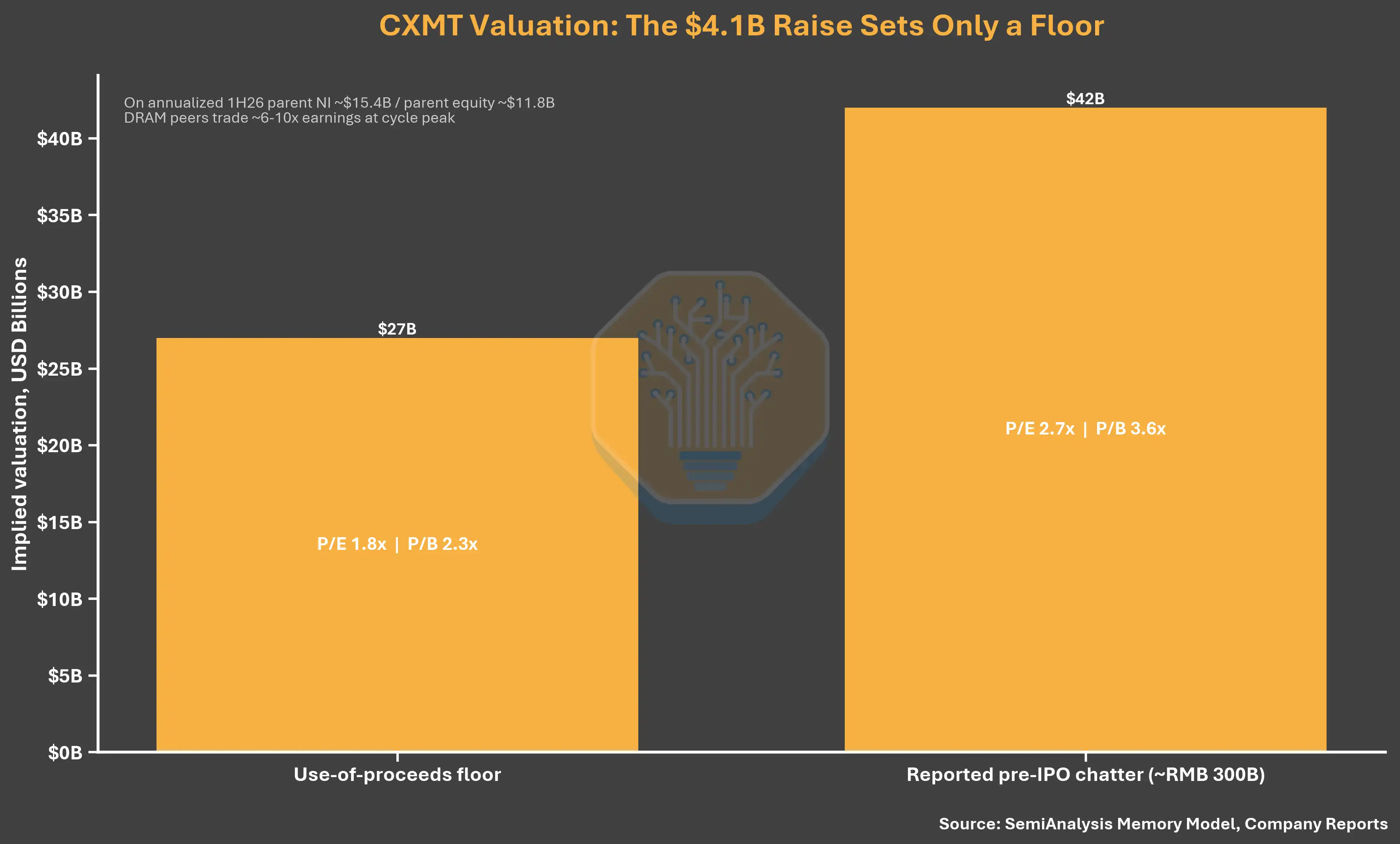

Évaluation : un prix plancher sous-évalué

ChangXin prévoit de lever 29,5 milliards de yuans (environ 4,1 milliards de dollars), soit 10 à 15 % du capital total après l'introduction en bourse. Un financement entièrement par introduction en bourse signifie : environ 4,41 yuans par action pour une dilution de 10 %, et environ 2,78 yuans pour une dilution de 15 % (le prix de financement de juin 2025 était de 2,63 yuans). Le prix bas n'offre pratiquement aucune prime par rapport au tour précédent, malgré un chiffre d'affaires de 7,3 milliards de dollars et un bénéfice net de 4,8 milliards de dollars réalisés au T1 2026. Le prix de 2,78 yuans correspond à une valorisation d'environ 197 milliards de yuans (environ 27 milliards de dollars), soit seulement 1,8 fois le bénéfice annuel attribuable à la société mère du premier semestre 2026 annualisé. SemiAnalysis estime que ce prix plancher de valorisation est trop bas et que le prix réel devrait être bien plus élevé.

Légende : Analyse de la valorisation de l'introduction en bourse de CXMT (source : SemiAnalysis Memory Model, rapports d'entreprise)

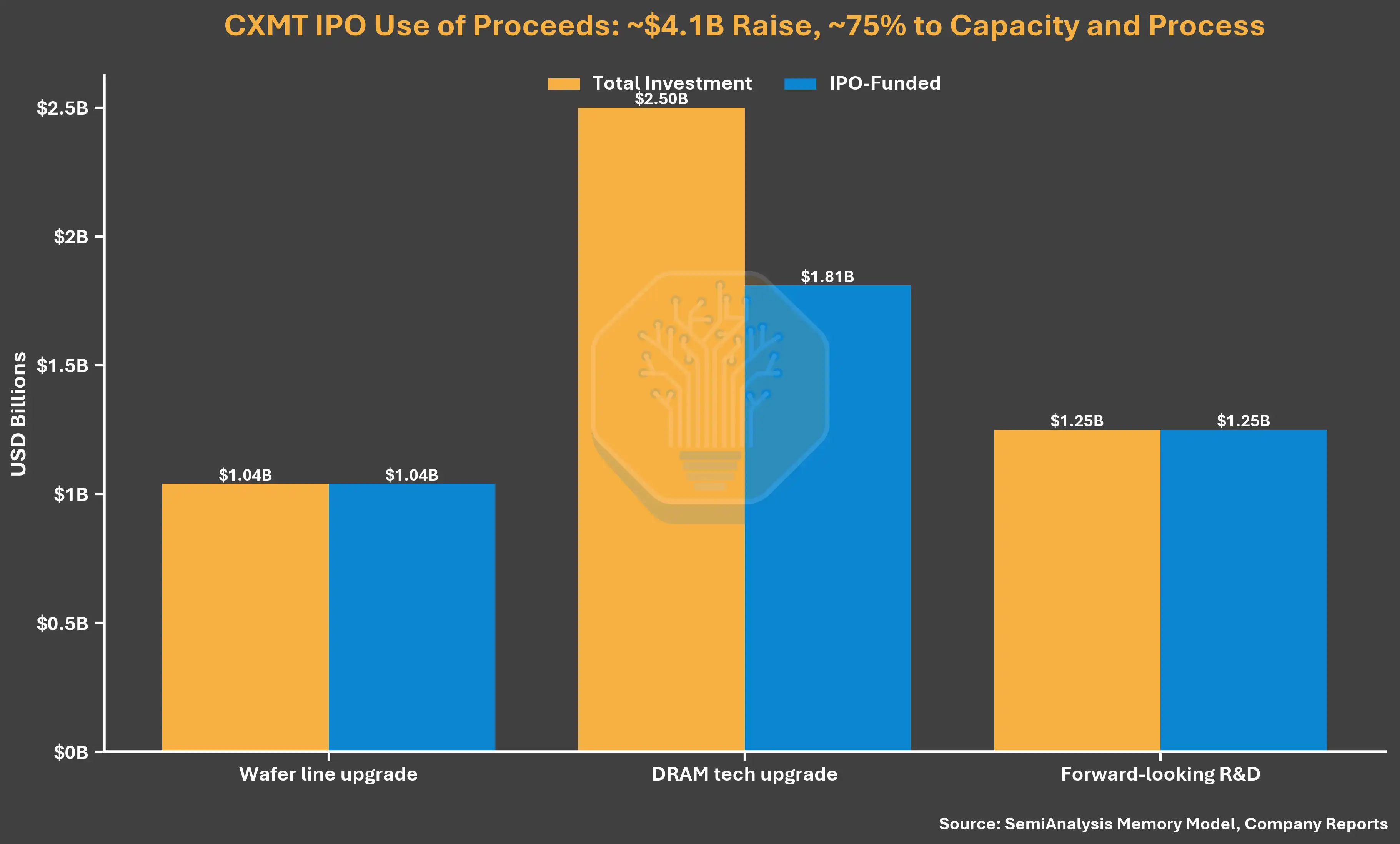

Utilisation des fonds levés : concentrée sur la DRAM de base, pas de mention de la HBM

L'utilisation des 29,5 milliards de yuans confirme les priorités actuelles de ChangXin. Sur cette somme, 20,5 milliards (69,5 %) sont destinés aux lignes de production de tranches et à la mise à niveau de la technologie DRAM, et 9 milliards (30,5 %) à la recherche DRAM prospective. Le prospectus ne révèle aucun projet dédié à la HBM, ne mentionnant même pas la HBM. La description des projets se concentre sur des plateformes de procédé plus récentes, des itérations de produits et la migration des lignes existantes vers de la DRAM moyenne et haut de gamme. Le rôle principal de l'introduction en bourse est de renforcer la base de fabrication et technologique DRAM de ChangXin, sans engagement public de financement pour une expansion HBM à court terme.

Légende : Répartition de l'utilisation des fonds de l'introduction en bourse de CXMT (source : SemiAnalysis Memory Model, rapports d'entreprise)

Un avertissement sur le timing du cycle

L'amplitude de la variation des bénéfices nécessite un rappel sur le timing du cycle. Dans son prospectus de décembre 2025, ChangXin prévoyait une perte nette attribuable à la société mère de 600 millions à 1,6 milliard de yuans pour l'ensemble de l'année 2025. Cinq mois plus tard, le prospectus mis à jour indique un bénéfice de 1,87 milliard de yuans, et le bénéfice consolidé dépasse de plus de deux fois l'estimation haute précédente. Cela montre aussi à quelle vitesse les prix au sommet du cycle DRAM peuvent changer le dénominateur de valorisation – dans les deux sens.

Le double rôle d'Alibaba

Un dernier détail : le rôle d'Alibaba sur la liste des actionnaires de ChangXin change la façon d'interpréter la demande. Alibaba Cloud est à la fois un client hyperscale clé et un actionnaire détenant près de 4 %, ainsi qu'un garant, aux côtés de la société de Zhu Yiming, GigaDevice (environ 1,8 %). L'ampleur de la demande intérieure est dans une certaine mesure assurée, un avantage que les géants coréens n'ont pas sur leur marché domestique. Le pourcentage est faible, mais la signification est bien plus grande.

Note : La seconde partie de cet article, contenant une analyse approfondie de l'écosystème d'équipements de CXMT, de l'impact des contrôles à l'exportation, et des ambitions chinoises en matière de mémoire et de puissance de calcul, est un contenu payant de SemiAnalysis et n'est pas incluse dans cette compilation.