Auteur : insights4vc

Compilation : Deep Tide TechFlow

Introduction Deep Tide : Robinhood lance sa propre blockchain de Layer 2 et ses "actions tokenisées", semblant déplacer les actions sur la chaîne. En réalité, ce que les utilisateurs obtiennent est simplement une reconnaissance de dette emballée — sans droit de vote ni véritable propriété actionnariale. Jusqu'où ce jeu d'emballage peut-il aller dépend de la capacité des utilisateurs, des développeurs et des régulateurs à accepter cette contradiction entre "interface simple et mécanismes sous-jacents complexes".

La démarche de Robinhood est facile à mal interpréter si l'on ne regarde que la surface. En apparence, l'histoire est séduisante : un grand courtier de détail lance une Layer 2 publique, compatible Ethereum, basée sur Arbitrum ; elle prend en charge les portefeuilles, les frais ETH (gas), les ponts inter-chaînes, l'exposition au marché tokenisée et l'intégration DeFi ; elle vise à rendre les produits financiers moins chers, plus portables et plus mondiaux. Tout cela est essentiellement vrai.

La véritable question stratégique se cache en dessous. Robinhood construit une chaîne financière sans autorisation, mais les actifs qui rendent cette chaîne stratégiquement intéressante ne sont pas de véritables objets financiers sans autorisation. Ce sont des revendications de droits emballées, toujours soumises à des contraintes légales. La chaîne peut être librement déployée. Les jetons peuvent être transférés entre portefeuilles compatibles. Mais les instruments économiquement significatifs restent dépendants de l'émetteur, du prospectus, du dépositaire, du réseau de participants autorisés, des contrôles de sanctions et KYC, des exclusions de juridictions, de la conception des oracles, et d'un recours légal qui semble totalement différent d'une détention directe d'actions.

C'est le paradoxe de la chaîne de courtage. L'opportunité de Robinhood est de cacher suffisamment cette complexité pour que le produit semble simple, mondial et utile. Le risque pour Robinhood est que les utilisateurs, les développeurs et les régulateurs refusent d'ignorer la complexité sous-jacente. Si les utilisateurs pensent que "action tokenisée" signifie "action", l'écart entre le langage et la réalité juridique deviendra un problème de responsabilité produit. Si les régulateurs estiment que l'emballage est clair et correctement divulgué, la structure pourrait s'étendre. S'ils pensent que l'emballage encourage une incompréhension, l'expansion pourrait s'arrêter pile là où l'histoire devient intéressante.

Sous cet angle, la Robinhood Chain n'est ni une expérience crypto pure, ni une simple extension des applications de courtage. C'est une tentative de créer un nouveau niveau intermédiaire : une pile financière orientée consommateur, dont l'interface semble intuitive, mais dont les mécanismes sous-jacents sont profondément structurés, strictement contrôlés et spécifiques à une juridiction. C'est économiquement sensé. Mais c'est aussi intrinsèquement fragile. Si Robinhood ne peut maintenir l'illusion de simplicité sans exagérer ce que les utilisateurs possèdent réellement, aucune partie de la stratégie ne fonctionnera.

La position actuelle de Robinhood et son ambition de super-application

Le lancement de la Robinhood Chain par Robinhood n'est pas une action défensive. L'entreprise part d'une position opérationnelle avantageuse inhabituelle — pour un courtier que de nombreux investisseurs considéraient encore il y a quelques années comme une plateforme de trading détail cyclique.

Robinhood (code Nasdaq : HOOD) prévoit de publier ses résultats du deuxième trimestre 2026 le mercredi 29 juillet 2026 après la clôture des marchés.

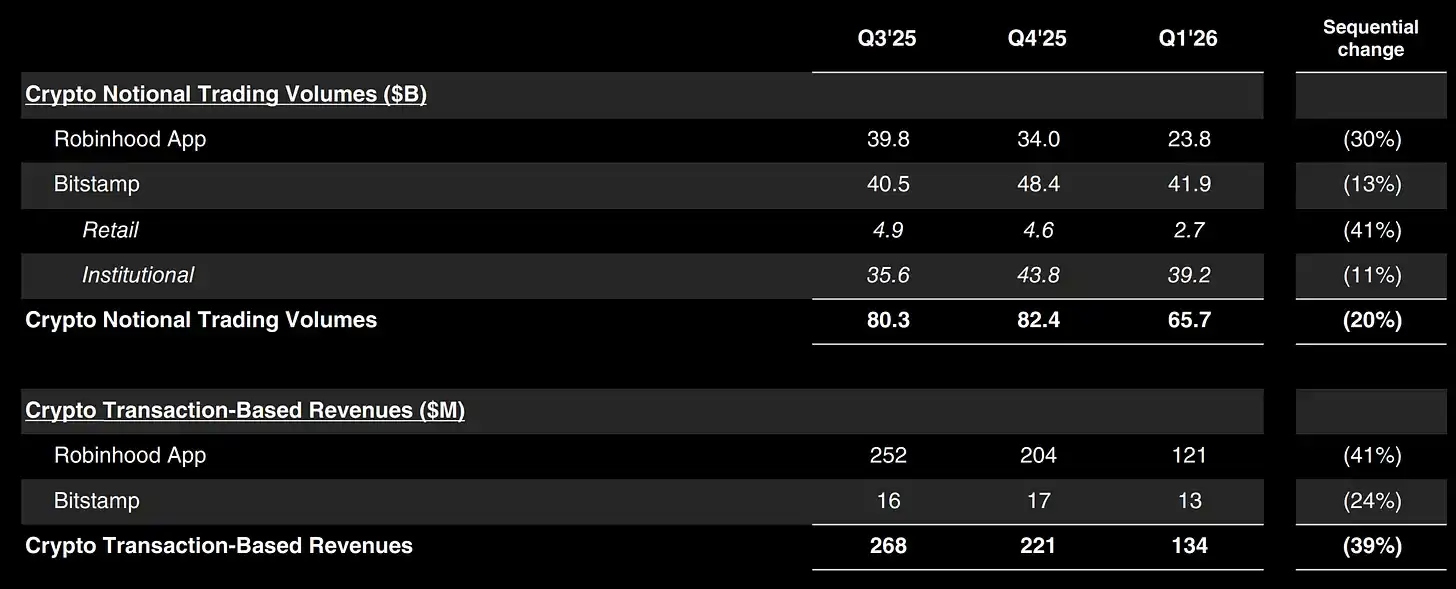

La structure des revenus est importante car elle montre où l'activité se monétise réellement aujourd'hui. Au premier trimestre 2026, les options ont généré 260 millions de dollars de revenus de transaction, les actions 82 millions, les contrats événementiels 104 millions, les autres revenus de transaction 43 millions, et les crypto-monnaies 134 millions. La ligne de croissance marquante est celle des contrats événementiels, passant de 3 millions l'année précédente à 104 millions, tandis que les revenus crypto sont passés de 252 millions à 134 millions. Ainsi, le lancement de la Robinhood Chain intervient à un moment où les bénéfices de l'entreprise sont encore principalement tirés du trading détail actif, de produits à marge élevée et de la monétisation du bilan, et non d'une quelconque ligne d'activité existante sur la chaîne.

Cette distinction est importante pour la stratégie et la valorisation. La Robinhood Chain ne sauve pas l'activité. Elle tente de créer une nouvelle interface par-dessus une activité qui fonctionne déjà. Cela rend la démarche plus crédible, car l'entreprise a la capacité d'expérimenter. Cela rend aussi la démarche plus facile à surestimer, car le moteur de revenus existant reste ancré dans l'économie classique du courtage.

Le reste du bilan et de l'engagement des utilisateurs pointe dans la même direction. Robinhood a déclaré 17 milliards de dollars de prêts sur marge, 16,7 milliards de dollars de trésorerie et dépôts, 27,4 milliards de dollars d'actifs de retraite sous garde, et 66 milliards de dollars de volume de transactions crypto notionnelles au T1 2026, dont 42 milliards de dollars provenaient de Bitstamp et 24 milliards de l'application Robinhood. Ce dernier chiffre est particulièrement pertinent. Bitstamp fait déjà ressembler l'empreinte crypto de Robinhood davantage à une infrastructure qu'à une fonction de trading détail isolée.

De l'application de courtage à la super-application financière

La logique stratégique de Robinhood semble désormais plus cohérente que lorsque l'entreprise commençait à ajouter des produits épars autour de son cœur de courtage. Dans les documents publics du T1 2026 et ultérieurs, l'entreprise ne se contente plus de décrire une expansion produit. Elle esquisse un modèle opérationnel plus complet : courtage, options, futures, contrats événementiels, banque, Gold, retraite, crypto, portefeuille, accès aux marchés privés, outils d'IA, licences mondiales, actifs tokenisés et rendements liés au DeFi. Les propos de la direction sur la construction d'un "écosystème financier mondial" ne sont pas que de la rhétorique d'entreprise. C'est une tentative d'expliquer comment les différentes couches s'articulent.

La pile plus large comprend désormais plusieurs parties qui sembleraient incohérentes prises séparément. Robinhood Banking et un engagement accru sur les liquidités sont importants car ils approfondissent la relation de dépôt et de solde. Robinhood Gold est important car il augmente le taux d'adhésion aux abonnements et soutient des modèles d'emballage premium. La retraite est importante car elle allonge le cycle de vie des actifs et réduit la cyclicité pure du trading. Les futures et contrats événementiels sont importants car ils augmentent l'engagement et l'intensité de monétisation. La crypto est importante car elle offre des marchés 24h/24 et 7j/7, une voie de garde autonome et une flexibilité mondiale des fonds. Bitstamp est important car il élargit la couverture institutionnelle et internationale. Le portefeuille est important car il donne à Robinhood une interface non-custodiale crédible. La Robinhood Chain est importante car elle fournit une couche de règlement programmable où, en principe, tous ces comportements financiers peuvent commencer à converger.

L'orientation internationale de l'entreprise renforce le même point. Robinhood s'est étendu au Canada via WonderFi, a fait état de progrès réglementaires à Singapour et a décrit des plans crypto pour le Royaume-Uni. L'importance de ces étapes ne réside pas seulement dans de nouveaux territoires, mais dans le fait qu'elles créent un terrain d'essai pour des produits qui ne cadrent pas parfaitement avec le cadre réglementaire américain du courtage de détail. Les emballages tokenisés et les produits natifs du portefeuille sont plus faciles à introduire en périphérie du groupe qu'en plein cœur réglementé de l'application américaine du jour au lendemain.

La phrase stratégique est simple : la Robinhood Chain est importante car elle pourrait permettre à Robinhood d'étendre son avantage de distribution grand public à la finance programmable, sans avoir à transformer du jour au lendemain son courtage américain central en un lieu crypto-natif. C'est pourquoi cette chaîne doit être interprétée comme une stratégie d'infrastructure, et non comme du matériel promotionnel de lancement.

Qu'est-ce que la Robinhood Chain exactement

La documentation de la Robinhood Chain la décrit comme une chaîne de Layer 2 Arbitrum construite sur Ethereum, utilisant les blobs Ethereum pour la disponibilité des données, et l'ETH comme jeton de gas natif. Robinhood Wallet la prend en charge nativement, et d'autres portefeuilles EVM peuvent l'ajouter manuellement. Les actifs peuvent être transférés sur la chaîne en utilisant le pont canonique d'Arbitrum ou un routage partenaire. Les documents publics soulignent également que la chaîne est ouverte et sans autorisation, compatible EVM et conçue pour les actifs du monde réel tokenisés.

Les documents de lancement de Robinhood de juillet 2026 indiquent que la chaîne est construite sur la plateforme Arbitrum selon des "normes institutionnelles" et cite Uniswap comme AMM du premier jour, et Pleiades comme lieu AMM/propre trading propriétaire. La documentation technique de Robinhood ajoute que les Stock Tokens (Jetons Actions) sont des ERC-20 standard, chaque jeton ayant une source de prix Chainlink, et que les événements d'entreprise sont reflétés par des multiplicateurs sur la chaîne plutôt que par des ajustements de solde.

Cependant, la documentation publique n'est pas également complète sur toutes les questions d'infrastructure. Nous avons trouvé une documentation claire sur la connectivité, le gas, les ponts inter-chaînes, le format des jetons et la conception des oracles, mais moins d'explications publiques claires sur la décentralisation du séquencement, la gouvernance, les preuves de défaillance d'état, ou le rôle exact actuel en production de chaque partenaire d'infrastructure nommé. Cela ne signifie pas que le système est faible ; cela signifie que certaines questions de diligence raisonnable de niveau institutionnel nécessitent encore plus de divulgations que ce que la documentation publique ne fournit actuellement.

La conclusion principale est directe. La Robinhood Chain est réelle, mais encore très récente. Elle a une infrastructure, des partenaires et des produits en direct associés. Ce qu'elle n'a pas encore, c'est la preuve d'une liquidité durable, d'une adoption généralisée par les développeurs, d'une portabilité réglementaire transparente ou d'une contribution substantielle aux revenus. Cette distinction est importante. Un mainnet public et quelques produits en direct suffisent pour que la stratégie soit prise au sérieux. Ils ne suffisent pas à la prouver.

Stock Tokens et la réalité juridique des actions sur la chaîne

La phrase la plus importante de cet article est aussi la plus simple : les Stock Tokens de Robinhood ne devraient pas être décrits comme des actions sur la chaîne. Ce sont des expositions économiques tokenisées à des titres via un emballage juridique.

Les Stock Tokens sur chaîne de Robinhood sont décrits dans les documents publics et les prospectus comme des titres de dette tokenisés émis par Robinhood Assets Jersey Limited. Ils offrent une exposition économique à l'action ou à l'ETF de référence, mais l'utilisateur n'obtient pas la propriété légale directe du titre sous-jacent, la propriété bénéficiaire de ces actions, ni des droits d'actionnaire ordinaires comme le droit de vote. La documentation produit est claire sur ce point, et le cadre prospectif est plus clair que ce que la plupart des raccourcis marketing autour des "jetons actions" ne laissent supposer.

Les anciens "Classic Stock Tokens" de Robinhood Europe sont juridiquement différents. Ces produits sont décrits comme des contrats dérivés entre l'utilisateur et Robinhood Europe, UAB. Ils ne peuvent être transférés vers des portefeuilles externes, uniquement ouverts ou clôturés via la plateforme Robinhood Europe. La frontière juridique y est encore moins ambiguë : le client traite avec une exposition dérivée, et non avec une revendication de droits tokenisée.

Le produit plus récent sur chaîne est plus agressif en termes de distribution, mais plus conservateur dans son architecture juridique. C'est précisément ce qui pourrait le faire fonctionner. Les jetons peuvent se comporter comme des actifs crypto au niveau de l'interface : transfert sur chaîne, détention dans des portefeuilles compatibles, référencement en DeFi et prix par oracle. Mais la revendication de droit sous-jacente reste conservatrice : un titre de dette émis à Jersey, géré par prospectus, garanti, à recours limité, référençant l'action sous-jacente. Robinhood ne démantèle pas le droit des valeurs mobilières. Il l'emballe.

La structure repose également sur des prestataires de services désignés et des points de contrôle légaux. Les documents examinés identifient Robinhood Assets Jersey Limited comme l'émetteur et le tokeniseur, Bitstamp Global Ltd. comme l'offrant autorisé dans les conditions examinées, et Alpaca Securities LLC comme le dépositaire et le courtier des séries de référence. Ces rôles sont importants car une exposition tokenisée aspirant à la portabilité mondiale reste, en pratique, connectée par des canaux financiers hautement traditionnels.

Même l'histoire du soutien par des actifs est plus complexe que ce que l'expression suggère. Les documents de Robinhood indiquent que chaque jeton est soutenu à hauteur de 1:1 par l'action sous-jacente. Le cadre prospectif décrit des comptes isolés par série, mais autorise aussi le prêt de titres. Pendant la durée d'une transaction de prêt de titres, l'exposition économique de l'émetteur fonctionne via des garanties et des droits contractuels, et non via des actions immobiles et intactes conservées en dépôt. Dans des conditions de stress, cette différence peut être importante. Elle introduit des risques d'emprunteur, de garantie, d'opération et de valeur de recouvrement qui sont étrangers à l'intuition simple que les utilisateurs de détail pourraient déduire du nom du produit.

Les événements d'entreprise et les dividendes sont également indirects. Les documents de Robinhood expliquent que les dividendes sont traités via un mécanisme de multiplicateur ajustant l'économie de référence du jeton, et non via une distribution directe aux utilisateurs en tant qu'actionnaires. Le prospectus signale aussi des considérations sur la retenue à la source pour les équivalents de dividendes et l'article 871(m). Encore une fois, cela ne rend pas le produit défectueux. Cela le rend structuré. Les utilisateurs devraient acheter cette structure en connaissance de cause.

La transférabilité est réelle mais pas absolue. Robinhood indique que les Stock Tokens sur chaîne peuvent être détenus et transférés sur des blockchains et des portefeuilles compatibles pris en charge. Parallèlement, la documentation permet la suspension, le gel et les restrictions dans certaines conditions, et l'achat ou le rachat restent soumis au KYC, à la lutte contre le blanchiment, à la conformité aux sanctions et aux exclusions de juridictions. Cela se rapproche davantage d'un produit conditionnel, emballé et programmable que d'un instrument de détenteur sans restriction.

La conclusion commerciale est simple. Le produit est agressif en distribution, mais conservateur en architecture juridique. Cette combinaison n'est pas un défaut. C'est peut-être la seule voie de mise sur le marché viable. Mais cela signifie aussi que les Stock Tokens doivent être évalués comme une expérience de structure juridique et de marché visant à rendre une exposition économique portable, et non comme un substitut sur chaîne à la propriété actionnariale réelle.

Les actifs numériques comme infrastructure, et pas seulement comme revenus de trading

La stratégie d'actifs numériques de Robinhood est désormais trop large pour tenir dans l'ancien cadre des "revenus de trading crypto". La crypto-monnaie en tant que ligne de revenus reste importante, mais son rôle en tant qu'infrastructure devient de plus en plus important. Ce changement est précisément ce qui donne son sens plus profond à la Robinhood Chain.

Les revenus du trading crypto ont toujours un sens, mais ne racontent plus toute l'histoire. Au T1 2026, Robinhood a généré 134 millions de dollars de revenus de trading crypto, en baisse significative par rapport à l'année précédente, malgré un volume de transactions notionnel de crypto-monnaies de 66 milliards de dollars. Sur ces 66 milliards de dollars de volume notionnel, 42 milliards provenaient de Bitstamp et 24 milliards de l'application Robinhood. En d'autres termes, l'empreinte d'actifs numériques de Robinhood a dépassé l'étiquette crypto de son interface consommateur.

Bitstamp est ici au cœur. Robinhood a finalisé l'acquisition de Bitstamp pour environ 200 millions de dollars en espèces en juin 2025, et a explicitement positionné cette transaction comme un moyen d'acquérir des capacités d'échange mondiales, une clientèle institutionnelle, une infrastructure en marque blanche, du staking, du prêt institutionnel et une couverture de licences plus large. Dans des documents ultérieurs, Robinhood a déjà décrit Bitstamp comme étendant la partie institutionnelle de l'activité à des services comme le prêt sur place, le règlement de gré à gré, le post-trade et les contrats perpétuels institutionnels. Une entreprise qui considère toujours la crypto comme un accessoire à son activité de détail ne dirait pas cela.

Robinhood Earn prouve le même point du côté consommateur. Les documents publics décrivent un processus simple : l'utilisateur achète de l'USDG sur Robinhood Crypto, le transfère dans un portefeuille auto-géré, puis le prête via Morpho. Robinhood divulgue prudemment que ce portefeuille est non-custodial, et que les délais de retrait dépendent de la liquidité du pool. Du côté de Morpho, Robinhood Earn est décrit comme un lancement progressif pour les utilisateurs américains éligibles. Il ne s'agit pas seulement d'ajouter du rendement aux soldes de trésorerie, mais d'éduquer la base d'utilisateurs de Robinhood que le DeFi peut être caché derrière une interface, sans nécessiter un comportement crypto-natif du client.

L'angle des stablecoins est important car il pourrait être plus durable que n'importe quel cycle de trading spéculatif unique. Si Robinhood peut transformer les soldes en stablecoins en une voie de financement invisible, il obtient une couche de règlement portable et programmable pour les activités natives du portefeuille, les flux de fonds internationaux et les futurs scénarios d'utilisation de garanties. Dans ce modèle, le stablecoin n'est pas le produit en soi, mais le moyen de règlement sous-jacent aux produits. C'est un rôle stratégiquement plus important.

Robinhood Wallet est le pont côté utilisateur vers cette pile technologique. Les documents de support montrent que le portefeuille prend déjà en charge plusieurs blockchains majeures, et inclut désormais la Robinhood Chain elle-même. C'est important car la stratégie de portefeuille est l'endroit où la distribution du courtage et l'infrastructure crypto se rencontrent. Le courtier peut être custodian, le portefeuille peut être composable. Robinhood souhaite de plus en plus avoir les deux dans la même relation client.

Pourquoi Lighter est important

Lighter est l'un des exemples les plus clairs de la position d'infrastructure de Robinhood. Lighter permet à Robinhood d'acquérir une conception de trading sur chaîne avancée sans avoir à construire à partir de zéro une bourse de contrats perpétuels crypto-natifs. Les documents publics décrivent Lighter comme un rollup zk (zero-knowledge) personnalisé avec appariement d'ordres et preuve de liquidation, exécution par priorité prix-temps, et une conception de sortie d'urgence si certaines opérations ne sont pas traitées à temps. Les documents de Robinhood Wallet décrivent quant à eux les contrats perpétuels dans le portefeuille, incluant les mécanismes de liquidation et la dynamique des taux de financement, le protocole décentralisé sous-jacent étant responsable de la liquidation.

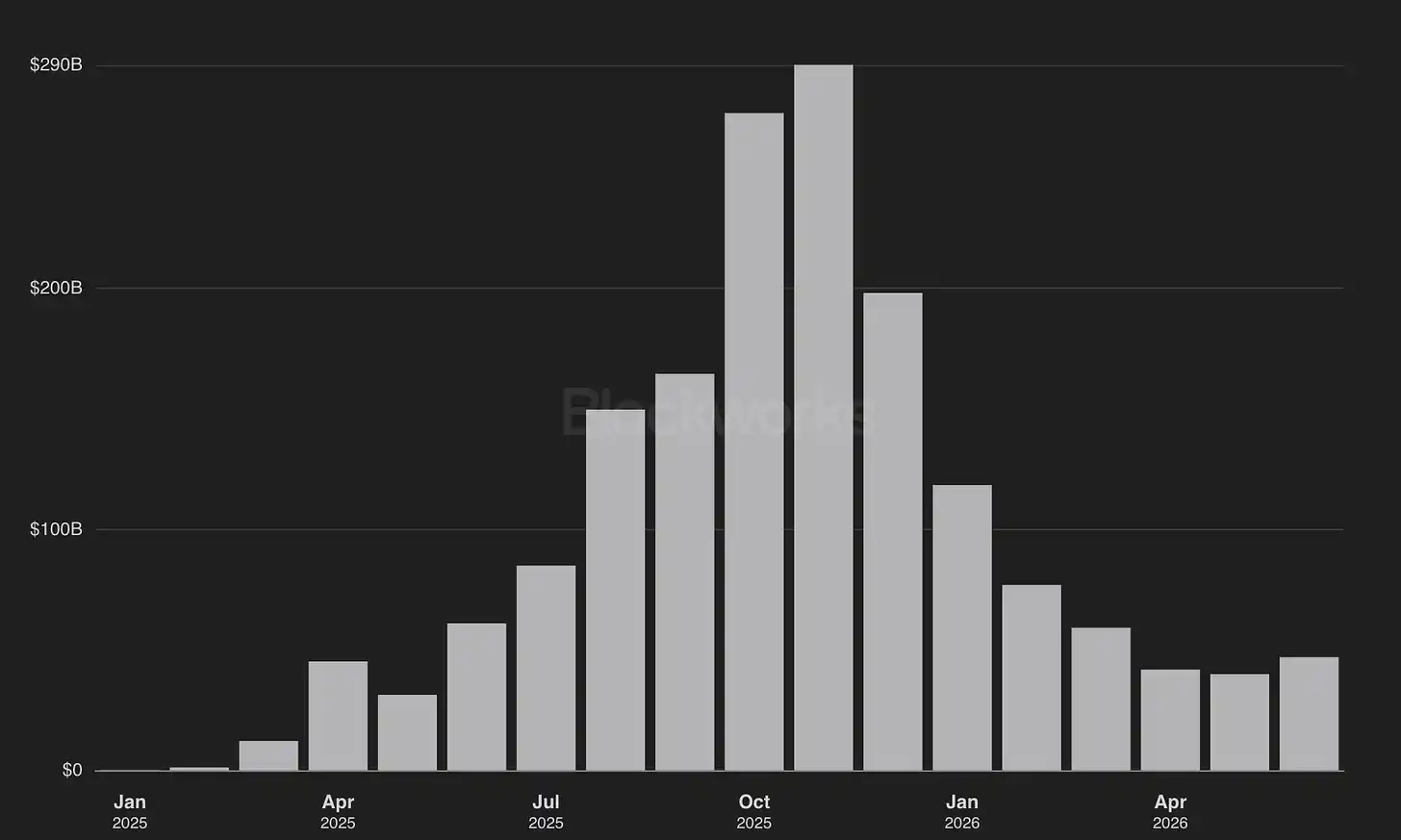

Volume notionnel de contrats perpétuels (source : Blockworks)

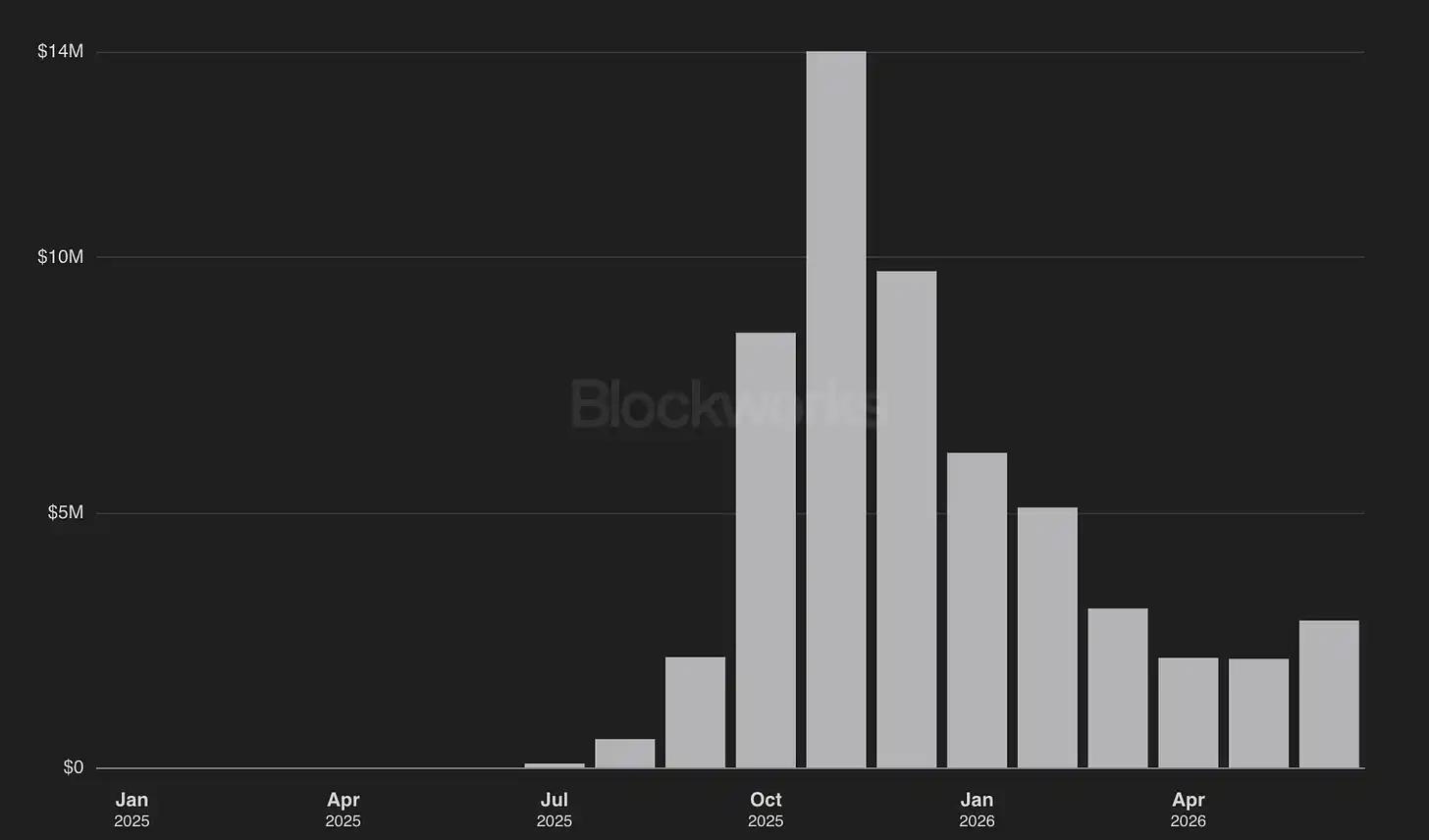

Revenus (source : Blockworks)

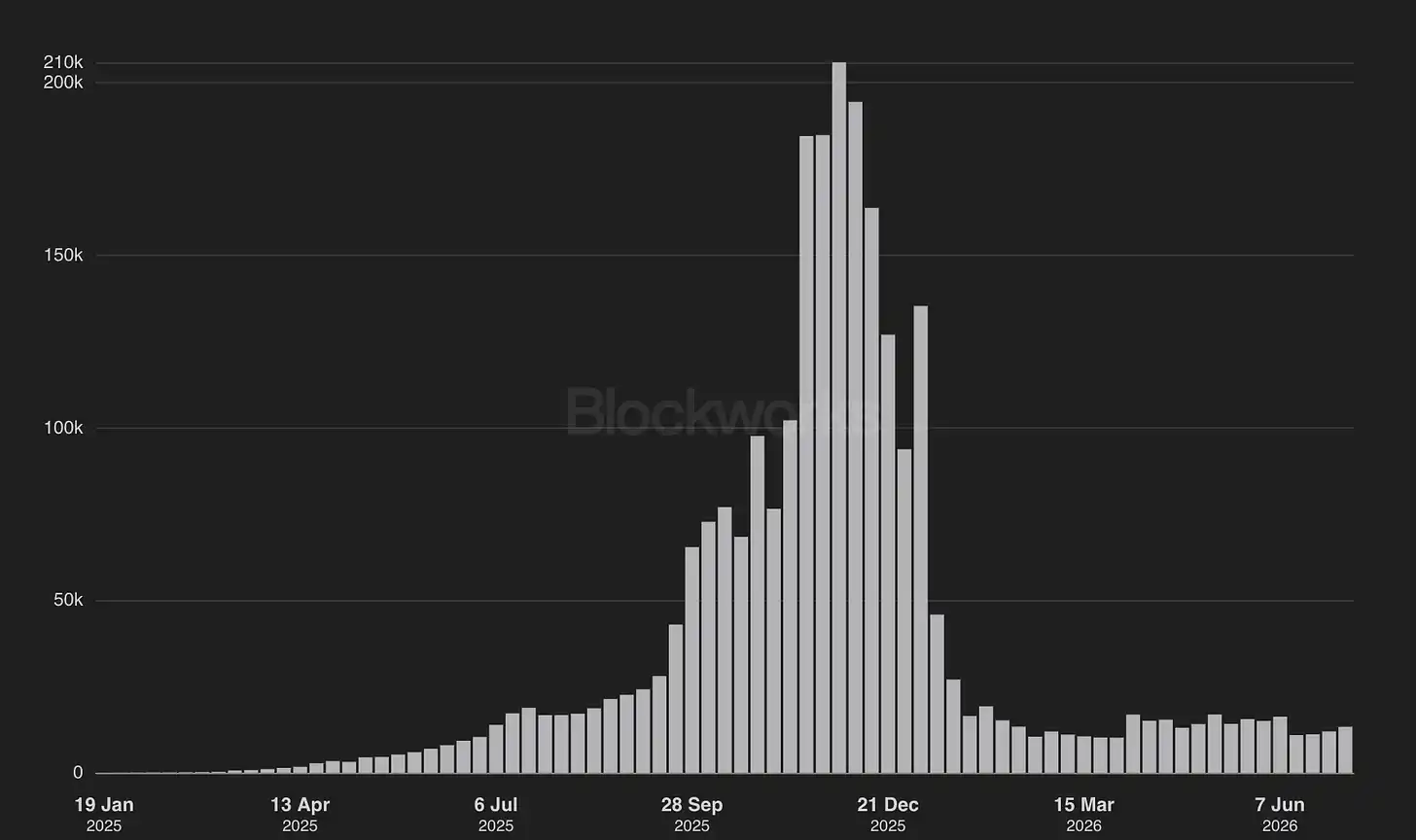

Traders (source : Blockworks)

Cela est stratégiquement utile à plusieurs égards. Cela élargit la surface d'engagement du portefeuille. Cela permet à Robinhood de tester une demande de trading à haute fréquence et à fort engagement dans un environnement auto-géré. Cela raccourcit le time-to-market des produits. Cela expose Robinhood au modèle économique et aux comportements utilisateurs du trading 24h/24 mondial, sans transférer toute la charge vers l'architecture réglementée du courtage américain.

Mais Lighter exacerbe aussi le défi de marque. Les contrats perpétuels rapprochent l'effet de levier, la liquidation, la liquidité sensible aux incitations et le risque de perte pour les particuliers de l'écosystème Robinhood. La propre documentation de Lighter indique clairement que les marchés RWA (Real World Assets) tradent 24h/24 et utilisent des mécanismes de marge. Cela peut être commercialement attrayant, mais c'est aussi précisément ce type de couche produit qui peut apporter des frictions politiques, réglementaires et de réputation pour un courtier grand public.

La bonne conclusion est donc plus étroite que ce que le marché pourrait espérer. Lighter n'est pas la preuve que Robinhood peut posséder une économie de contrats perpétuels comme Hyperliquid, mais la preuve que Robinhood peut connecter une infrastructure de trading crypto-native à son entonnoir de portefeuille consommateur. Cela a un sens stratégique, mais ce n'est pas la même chose que de posséder une place de marché.

Avertissement sur les risques :

insights4.vc et sa newsletter ne fournissent des recherches et des informations qu'à des fins éducatives et ne doivent pas être considérés comme des conseils professionnels de quelque nature que ce soit. Nous ne préconisons aucune action d'investissement, y compris l'achat, la vente ou la détention d'actifs numériques.

Le contenu ne reflète que les opinions des auteurs et ne constitue pas un conseil financier. Avant de vous engager dans des actifs numériques ou des technologies associées, effectuez votre propre diligence raisonnable, car ils présentent un risque élevé et leur valeur peut fluctuer considérablement.