Auteur : Liam 'Akiba' Wright

Compilation : Deep Tide TechFlow

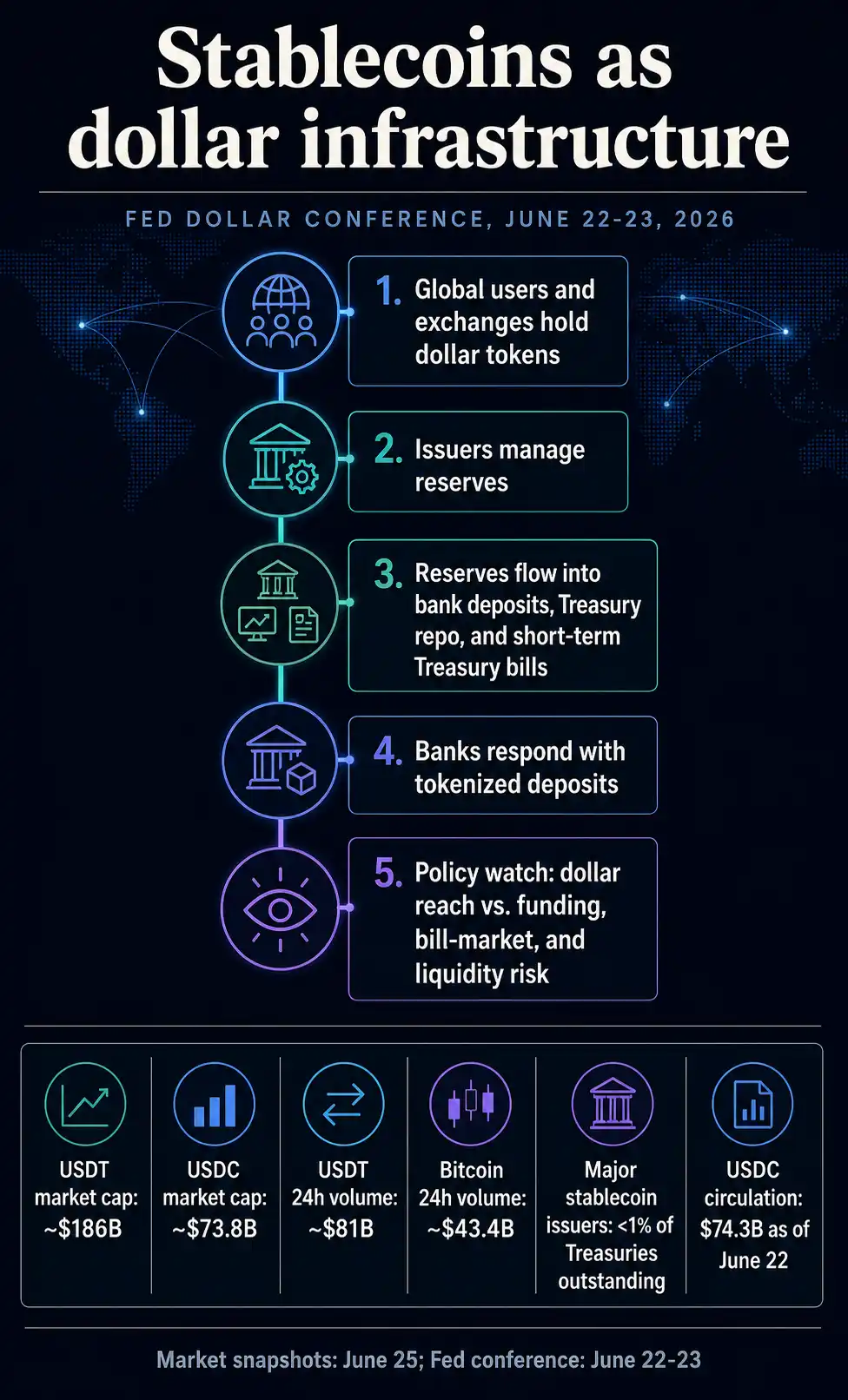

Introduction de Deep Tide : Lors de la réunion du 22 juin, le gouverneur de la Réserve fédérale, Waller, a fait évoluer le statut des stablecoins, passant d'outils du marché cryptographique à objets d'étude de la politique du dollar. Cela signifie que lorsque l'USDT et l'USDC atteignent une taille suffisante pour influencer la demande en bons du Trésor à court terme, le financement bancaire et la liquidité mondiale en dollars, ils ne sont plus de simples jetons privés. Ils deviennent désormais des canaux de transmission du dollar que la Fed doit intégrer à sa surveillance.

Le gouverneur de la Réserve fédérale, Christopher Waller, a inclus les stablecoins dans le programme de recherche de la Fed sur le rôle international du dollar lors de la conférence sur le dollar de la banque centrale le 22 juin.

Ceci est important, car les jetons en dollars affectent le financement bancaire, la demande en bons du Trésor à court terme, et la manière dont les utilisateurs mondiaux accèdent à la liquidité en dollars.

La question est maintenant de savoir si la croissance provient de la demande étrangère ou du remplacement des dépôts bancaires, et si les mécanismes de réserve et de rachat peuvent résister à l'épreuve.

Les stablecoins sont passés de la périphérie du marché dans la politique cryptographique à l'agenda de la politique du dollar de la Fed dirigée par Kevin Wash.

Le gouverneur de la Réserve fédérale, Christopher Waller, a profité de la conférence sur le dollar de la banque centrale le 22 juin pour inclure les actifs numériques, y compris les stablecoins, dans le programme de recherche sur le rôle international du dollar.

Ces remarques sont un signal de recherche et non une nouvelle politique sur les stablecoins. Mais elles changent le contexte : les flux de stablecoins sont désormais placés aux côtés de questions comme le financement en dollars, les canaux de paiement, les flux de capitaux transfrontaliers, la demande d'actifs sûrs, et la manière dont les émetteurs de jetons privés interagissent avec les infrastructures publiques du dollar.

Le gouverneur de la Fed, Waller, dit : "Il n'y a rien de redoutable dans les paiements sur les canaux DeFi"

Ceci redéfinit le marché. Les stablecoins adossés au dollar restent des outils d'échange cryptographiques, des jetons de paiement et des objets de régulation. Mais l'agenda de la Fed sur le dollar les considère désormais comme un canal de transmission potentiel.

Le discours de Waller et l'ordre du jour de la réunion de la Fed placent les stablecoins dans un système plus vaste : les créances numériques privées en dollars peuvent circuler entre bourses, portefeuilles, émetteurs, banques et portefeuilles de réserve, tout en restant dépendantes du dollar et des actifs à court terme qui le soutiennent.

La question pertinente est de savoir ce qui change si ces émetteurs deviennent l'un des canaux par lesquels la demande mondiale de dollars atteint le système bancaire et le marché des bons du Trésor.

La Fed considère les stablecoins comme un canal du dollar

Dans son discours d'ouverture de la cinquième conférence sur le rôle international du dollar, Waller a décrit la technologie des registres distribués et les actifs tokenisés (y compris les stablecoins) comme des canaux d'intermédiation mondiale du dollar, fonctionnant en parallèle ou en lien avec le système bancaire et de paiement traditionnel.

L'ordre du jour de la conférence clarifie le cadre politique. La Fed et la Fed de New York ont organisé cet événement des 22-23 juin autour de l'innovation financière, des actifs numériques, du rôle du dollar dans l'investissement et les paiements, de la structure des marchés, du statut de monnaie de réserve, de la fragmentation numérique et de la géopolitique.

Les stablecoins se situent sur cette carte de recherche plus large du dollar numérique, aux côtés d'autres problèmes liés aux actifs numériques et à la structure des marchés.

Le rôle du dollar est généralement discuté sous l'angle des banques, du marché des bons du Trésor, des réserves de change, de la facturation du commerce et du financement offshore. Les stablecoins ajoutent une couche technologique privée à cette carte.

Les utilisateurs hors des États-Unis peuvent détenir des jetons libellés en dollars, les transférer entre blockchains, les échanger contre d'autres actifs, ou les racheter auprès des émetteurs, tout en interagissant avec le système du dollar d'une manière différente des déposants bancaires ou des investisseurs en fonds du marché monétaire.

Le résultat est une forme d'accès au dollar plus complexe. Les stablecoins peuvent élargir la portée du dollar en rendant plus facile la détention et le transfert des créances en dollars.

Une fois que la gestion des réserves, les rachats, les chocs de liquidité ou la demande étrangère deviennent suffisamment importants pour affecter d'autres marchés, ils entraînent également les émetteurs privés dans le débat politique.

C'est pourquoi la taille change la question politique. Par rapport à l'ensemble du marché des bons du Trésor, les stablecoins restent petits, mais dans l'écosystème crypto, ils sont déjà grands.

Les données de marché de CryptoSlate montrent que Tether et USDC figuraient parmi les cinq principaux actifs cryptographiques par capitalisation boursière le 25 juin, l'USDT approchant les 1860 milliards de dollars et l'USDC les 738 milliards de dollars.

Le volume d'échanges sur 24 heures de Tether seul était d'environ 810 milliards de dollars, soit près du double des quelque 430 milliards de dollars du Bitcoin sur la même période.

Ces chiffres ne sont qu'un instantané. Plus important encore, les jetons en dollars ont désormais une taille et une rotation suffisantes pour inciter les chercheurs des banques centrales à se demander d'où vient le dollar qui les soutient, où sont détenues les réserves, ce qui se passe lors des rachats, et si ces flux peuvent créer des tensions là où auparavant la recherche se concentrait principalement sur les banques et les fonds monétaires.

Les propres documents de Circle montrent qu'au 22 juin, la circulation de l'USDC était de 74,3 milliards de dollars, et affirment que le jeton est soutenu par des liquidités et des équivalents de liquidités hautement liquides. Circle indique également que la majeure partie des réserves est détenue dans le Circle Reserve Fund, un fonds du marché monétaire gouvernemental enregistré auprès de la SEC et géré par BlackRock.

Cette structure transforme le jeton de paiement en canal de gestion des réserves. Les changements de demande de stablecoins peuvent modifier la demande de dépôts bancaires, de pensions sur bons du Trésor ou de bons du Trésor à court terme, selon la manière dont les émetteurs gèrent les actifs de soutien.

Ainsi, le récit politique du dollar dépasse le rachat un pour un. La question politique est de savoir si un nombre suffisant de jetons privés, soutenus par suffisamment d'actifs en dollars à court terme, peuvent être intégrés dans l'allocation et l'absorption de la liquidité en dollars.

Les stablecoins concurrencent simultanément les paiements et les soldes

La recherche du personnel de la Fed a commencé à distinguer l'impact bancaire potentiel du simple récit selon lequel les stablecoins drainent les dépôts. Une note FEDS de mai indique que les stablecoins méritent attention car ils combinent, sur des canaux numériques, des fonctions de détention de solde et de paiement, ce qui signifie qu'ils concurrencent à la fois les soldes de transaction et les flux de paiement.

Une autre note de la Fed en décembre décrit l'impact sur les dépôts comme conditionnel. La croissance des stablecoins peut réduire, faire circuler ou restructurer les dépôts bancaires, selon qui a besoin des jetons, quels actifs ils convertissent, et comment les émetteurs détiennent les réserves.

Le transfert par des utilisateurs nationaux de leurs soldes de transaction hors des banques a un impact. Les utilisateurs étrangers recherchant un dollar numérique pourraient en avoir un autre.

Le fait que les émetteurs détiennent les réserves dans des banques, des fonds monétaires, des pensions ou des bons du Trésor transmet la croissance à travers différentes parties du système financier.

Les banques font désormais partie de la réponse. Clearing House a annoncé le 5 juin que des institutions financières majeures soutenaient un projet de monnaie bancaire commerciale sur chaîne pour soutenir la compensation et le règlement des dépôts tokenisés, tout en connectant l'activité blockchain au RTP et au CHIPS.

Les grandes banques pourraient avoir trouvé une réponse au défi des stablecoins de la loi CLARITY

Cette annonce montre la direction de la réponse bancaire : maintenir les flux de monnaie numérique dans la monnaie bancaire commerciale régulée, tandis que les stablecoins établissent des canaux de paiement en dollars 24h/24.

Une étude du personnel de la Fed de New York en 2026 soutient que l'activité des stablecoins peut transmettre des tensions de liquidité aux banques et compliquer la mise en œuvre de la politique monétaire.

Ce n'est pas une déclaration politique officielle, mais elle pointe vers la même question que le cadre de la conférence de Waller : une fois que les stablecoins interagissent avec les banques, les réserves et les paiements de gros, leur impact déborde du marché cryptographique.

Le lien macroéconomique le plus fort est la demande d'actifs sûrs à court terme. Un document de travail de la BRI de juin a constaté que les entrées de stablecoins adossés au dollar peuvent réduire les rendements des bons du Trésor à court terme, un effet qui s'intensifie pendant les périodes de tension sur le marché des bons du Trésor et avec la croissance du secteur.

Les conclusions du document sont assez spécifiques : elles décrivent une compression des rendements due aux entrées à court terme, sans prétendre affecter l'ensemble de la courbe des rendements.

Les documents consultatifs du Trésor ajoutent une vérification d'échelle. Le rapport 2026 du Comité consultatif sur l'emprunt du Trésor a constaté que les principaux émetteurs de stablecoins détiennent moins de 1 % des bons du Trésor en circulation.

Les réserves de 1410 milliards de dollars en bons du Trésor de Tether révèlent le risque stablecoin désormais intégré à la dette américaine

Le même rapport indique également que si la croissance future provient d'une nouvelle demande étrangère en dollars, les stablecoins pourraient augmenter la demande d'émission de bons du Trésor à court terme. Cette combinaison est la tension que les décideurs politiques doivent suivre.

Aujourd'hui, les stablecoins peuvent être petits par rapport à l'ensemble du marché des bons du Trésor, mais influencer marginalement les bons du Trésor et les pensions.

À plus grande échelle, leurs portefeuilles de réserve pourraient devenir une autre source de demande pour les actifs en dollars les plus sûrs et les plus liquides. En période de tension, les rachats pourraient fonctionner dans l'autre sens.

L'argument du renforcement du dollar repose sur ce canal. Si les stablecoins en dollars continuent de se répandre à l'étranger, ils peuvent élargir l'accès aux instruments en dollars, sans que les utilisateurs étrangers aient besoin d'un compte bancaire américain.

Mais cela signifie également que les émetteurs privés et les gestionnaires de réserves deviennent une partie du système d'allocation de la liquidité en dollars. Plus le modèle réussit, plus il est difficile de le considérer comme un marché périphérique de la cryptographie.

Le prochain signal est la manière dont le système les absorbe

La réunion de juin de la Fed laisse une question ouverte : les stablecoins continueront-ils d'être une extension privée tolérée de la domination du dollar, ou deviendront-ils une couche d'infrastructure du dollar plus explicitement régulée ? Elle indique que cette question est entrée dans l'agenda de recherche principal sur le dollar.

Les signaux récents indiquent que les décideurs politiques observeront si la croissance des stablecoins est entraînée par la demande étrangère en dollars ou par le remplacement des dépôts bancaires nationaux.

Les banques testeront si les dépôts tokenisés peuvent égaler la vitesse et la programmabilité des stablecoins tout en maintenant les soldes au sein du système bancaire. Les émetteurs devront prouver que les risques liés aux réserves, aux rachats et à la concentration peuvent résister à une expansion ou une contraction rapide de l'offre de stablecoins.

C'est ce qui change lorsque la Fed considère les stablecoins comme faisant partie de la transmission mondiale du dollar. Les jetons qui semblaient autrefois être des actifs de règlement cryptographiques deviennent des canaux privés de transmission du dollar avec des conséquences publiques.

Leur croissance peut soutenir la portée du dollar, mais peut aussi soulever, dans le même cadre, des questions sur le financement bancaire, la demande en bons du Trésor à court terme et les tensions de liquidité.

Le seuil est inférieur au remplacement des banques ou à la domination du marché des bons du Trésor. Une fois que les stablecoins sont suffisamment grands, utiles et connectés pour qu'une part croissante de la demande en dollars transite par eux, ils deviennent un problème politique.