Le président de la Fed, Kevin Warsh, n'a pas annoncé de baisse des taux, déclarant que les attentes et les risques d'inflation avaient diminué ces dernières semaines. Il a également réaffirmé que la Fed maintiendrait son objectif d'inflation de 2 %.

Cette dernière partie n'était pas accommodante, mais le marché a d'abord retenu la première. Le Bitcoin a rapidement rebondi depuis ses plus bas, se rapprochant à nouveau des 60 000 dollars. Par la suite, les données américaines sur l'emploi se sont affaiblies, les anticipations de hausse des taux continuant de se calmer, et la tendance est passée de la « réparation » à la « relance ».

Ces dernières semaines, la plus grande crainte du marché était que la Fed maintienne ses taux à des niveaux élevés, voire relance les anticipations de resserrement. Pour le Bitcoin, ce n'est pas un jugement macroéconomique abstrait. Plus les anticipations de taux sont dures, plus l'espace de valorisation des actifs risqués est étroit, et plus les positions à effet de levier sont susceptibles d'être liquidées en premier.

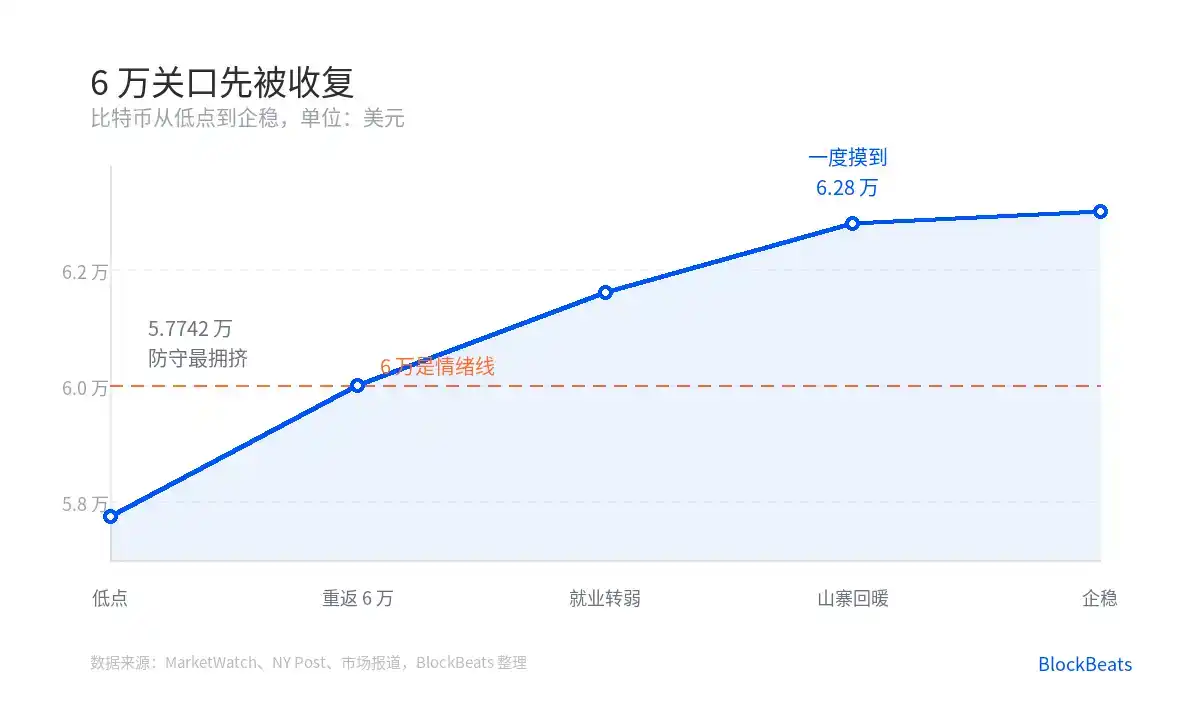

Après que Warsh ait minimisé les risques d'inflation, le marché a d'abord reprixé la « pression de hausse des taux ». Après les données d'emploi faibles, cette tendance a été renforcée. Le Bitcoin est remonté des alentours de 57 742 dollars au-dessus de 60 000 dollars. Si le mouvement de prix semble rapide, il s'agit en réalité du marché qui efface les transactions de panique du cycle précédent.

Sur Deribit, les traders ont massivement acheté des options put à 50 000 dollars. Les contrats ouverts sur les contrats perpétuels de l'or ont atteint de nouveaux sommets. La configuration technique a également montré une croix de la mort. Plusieurs signaux combinés indiquent que le marché ne se contente pas d'être baissier, mais qu'il se couvre contre une baisse.

Cela diffère d'un simple recul. Dans un recul ordinaire, les vendeurs veulent simplement sortir. Dans une défense de panique, les traders achètent simultanément des puts, des actifs de refuge et réduisent leur levier. Lorsque le prix atteint un point clé, les liquidations amplifient la volatilité.

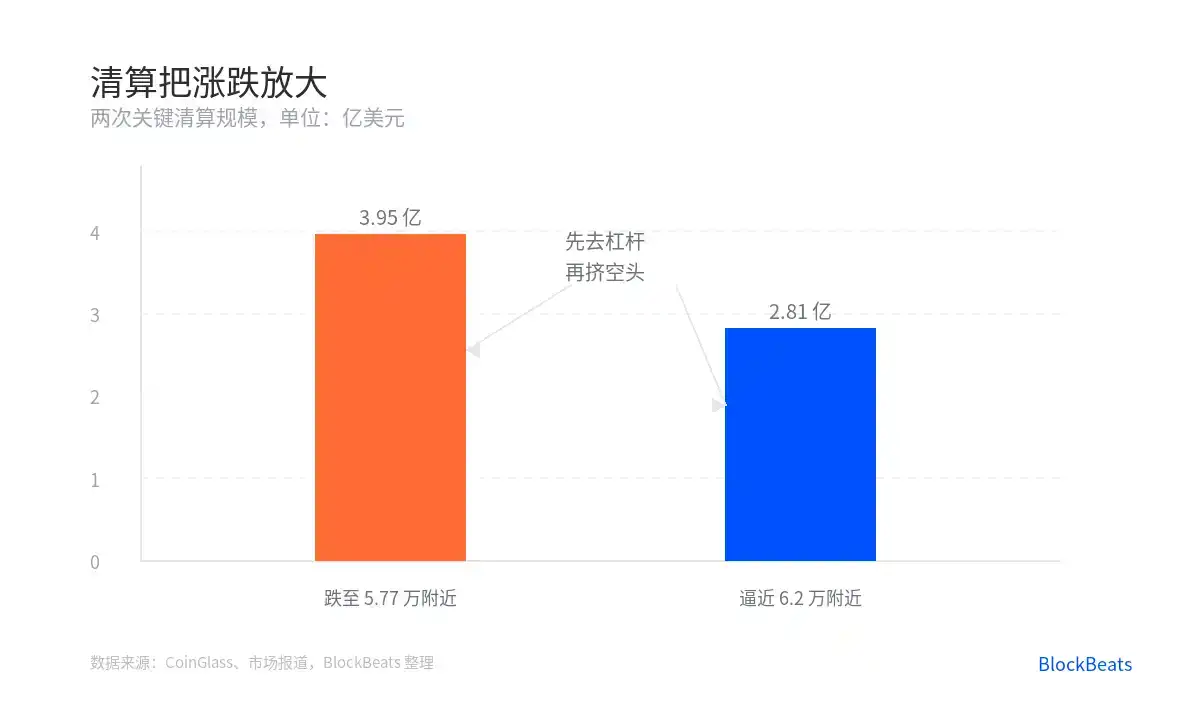

Les données de CoinGlass montrent que lorsque le Bitcoin est tombé autour de 57 700 dollars, environ 395 millions de dollars de positions ont été liquidées. Ce chiffre montre que la baisse des prix n'était plus seulement portée par les ventes, mais aussi par la sortie forcée des positions à effet de levier.

Après ces sorties forcées, le marché est au contraire plus susceptible de rebondir.

La raison est simple. La baisse du cycle précédent a éliminé une partie du levier haussier et a également poussé la psychologie défensive à son maximum. Dès que les nouvelles macroéconomiques deviennent marginalement plus accommodantes, il suffit que le prix revienne près d'un niveau clé pour que les vendeurs à découvert commencent à s'inquiéter. La couverture des vendeurs à découvert est en soi un achat. Plus le prix monte, plus il force les positions baissières à se retirer.

C'est la deuxième force motrice. Lorsque l'Ethereum et le Solana ont mené la hausse, le Bitcoin s'est temporairement approché de 62 000 dollars, et environ 281 millions de dollars de paris baissiers ont été liquidés. Ce n'est pas une nouvelle foi, mais la force de réaction de la structure des positions.

Ainsi, ce rebond ne peut être attribué uniquement à la déclaration de Warsh. Une analyse plus précise comporte trois étapes.

Première étape : les risques d'inflation sont minimisés, les inquiétudes du marché concernant la trajectoire de la Fed s'atténuent. Deuxième étape : les données d'emploi se détériorent, les anticipations de hausse des taux continuent de baisser. Troisième étape : les positions baissières sont contraintes de se couvrir, poussant le prix au comptant plus rapidement.

Si l'on ne regarde que la première étape, la tendance est facilement interprétée comme un « catalyseur macroéconomique positif ». Si l'on ne regarde que la troisième étape, on pourrait à tort croire qu'il s'agit d'un simple rebond technique. La véritable structure réside dans le fait que les deux se produisent dans la même période. La macro donne une raison à la hausse des prix, la structure des positions en donne la vitesse.

La réaction des altcoins montre également qu'il ne s'agit pas d'une tendance isolée à une seule cryptomonnaie.

Après que le Bitcoin se soit rétabli au-dessus de 60 000 dollars, l'Ethereum, le Solana et le Dogecoin ont augmenté simultanément. Par la suite, l'Ethereum a mené la hausse parmi les principales cryptomonnaies, avec une progression d'environ 12 % sur la semaine dernière. Lorsque les capitaux commencent à déborder du Bitcoin vers l'Ethereum et le Solana, le marché ne négocie plus seulement « la capacité du Bitcoin à se maintenir ».

L'indice de saison des altcoins de CoinMarketCap est passé à 52/100, son niveau le plus élevé depuis trois mois. Cette position est délicate. Elle vient tout juste de franchir la ligne médiane, indiquant que l'appétit pour le risque est réellement de retour, mais elle n'est pas encore au stade de l'euphorie généralisée pour les altcoins.

C'est aussi la première chose à noter. Le retour de l'optimisme pour les altcoins ne signifie pas que la « saison des altcoins » est confirmée.

Une véritable saison des altcoins nécessite généralement une diffusion plus large des capitaux. Pour l'instant, cela ressemble davantage à ceci : après l'arrêt de la baisse du Bitcoin, le rachète d'abord les tokens à forte capitalisation et liquides. Le fait que l'Ethereum et le Solana se démarquent, tandis que certains petits tokens restent faibles, est en soi un signal de divergence.

Deuxième chose : le marché des options ne croit pas entièrement au rebond.

Les skews des options put et call du BTC et de l'ETH montrent toujours que les traders sont prêts à payer un prix plus élevé pour se protéger d'une baisse. Le prix a rebondi, mais la protection n'est pas bon marché. Ce détail est plus froid que le prix au comptant.

Si les traders croyaient vraiment que la tendance s'était retournée, la prime des options put chuterait généralement plus rapidement. L'état actuel ressemble plutôt à ceci : le marché au comptant a d'abord remonté le prix, le marché des produits dérivés n'a pas encore rangé son parapluie.

Troisième chose : la compression des vendeurs à découvert ne peut se poursuivre indéfiniment.

La couverture des positions baissières génère des achats, mais ces achats sont ponctuels. Ils peuvent faire remonter le prix d'un niveau bas encombré, mais ne peuvent à eux seuls soutenir une tendance entière. Une fois les liquidations terminées, la tendance a besoin de nouveaux achats au comptant pour la soutenir.

Ainsi, ce qu'il faut vraiment observer ensuite, ce n'est pas si le Bitcoin a dépassé un niveau psychologique, mais qui achète encore une fois ce niveau franchi. Les ETF au comptant, la liquidité des stablecoins, la solidité de la poursuite de la hausse de l'Ethereum et du Solana seront plus révélateurs qu'une simple progression sur une journée.

Quatrième chose : la variable macroéconomique reste le même couteau à double tranchant.

Cette hausse a bénéficié de la diminution des risques d'inflation et de l'affaiblissement de l'emploi. Inversement, si les données ultérieures indiquent à nouveau une persistance de l'inflation, ou si le discours de la Fed redevient plus dur, le marché évaluera également dans l'autre sens en utilisant la même logique. Le Bitcoin n'est pas un actif détaché de la macroéconomie, il réagit simplement plus rapidement aux changements des anticipations macroéconomiques.

Le prix a rebondi après une défense excessive, mais la véritable confirmation viendra lorsque le marché des options acceptera de retirer sa couverture.