Auteur: Liam 'Akiba' Wright

Compilation: Deep Tide TechFlow

Éditorial de Deep Tide: L'ETF spot Bitcoin IBIT de BlackRock a contribué à près de 73% des sorties nettes des ETF spot Bitcoin américains la semaine dernière, avec des rachats hebdomadaires s'élevant à 1,3 milliard de dollars. Alors que cette porte d'entrée majeure, qui avait autrefois attiré l'achat de Wall Street vers le Bitcoin, commence à fonctionner en sens inverse, les haussiers ne font plus face à la pression de vente des investisseurs particuliers au niveau des 60 000 dollars, mais à une pression de vente structurelle provenant des ETF. Les flux de capitaux au cours des prochains jours de trading détermineront s'il s'agit d'une purge ponctuelle ou du début d'une hémorragie continue.

L'iShares Bitcoin Trust (IBIT) de BlackRock est en train de devenir l'épreuve que les haussiers du Bitcoin souhaitent le moins affronter. Cet ETF, qui a permis au Bitcoin d'ouvrir un canal de financement réglementé et a transformé la «demande institutionnelle» en un récit simple, est désormais l'endroit où se concentrent les détenteurs sensibles au prix.

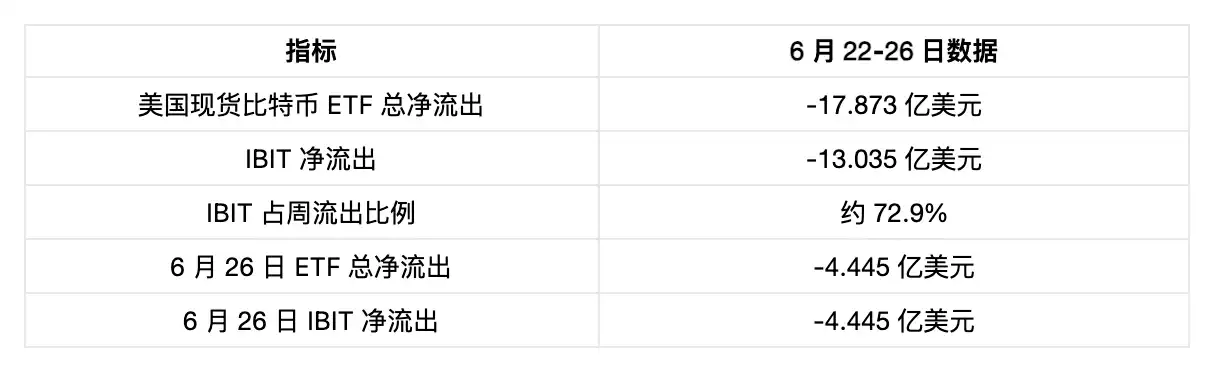

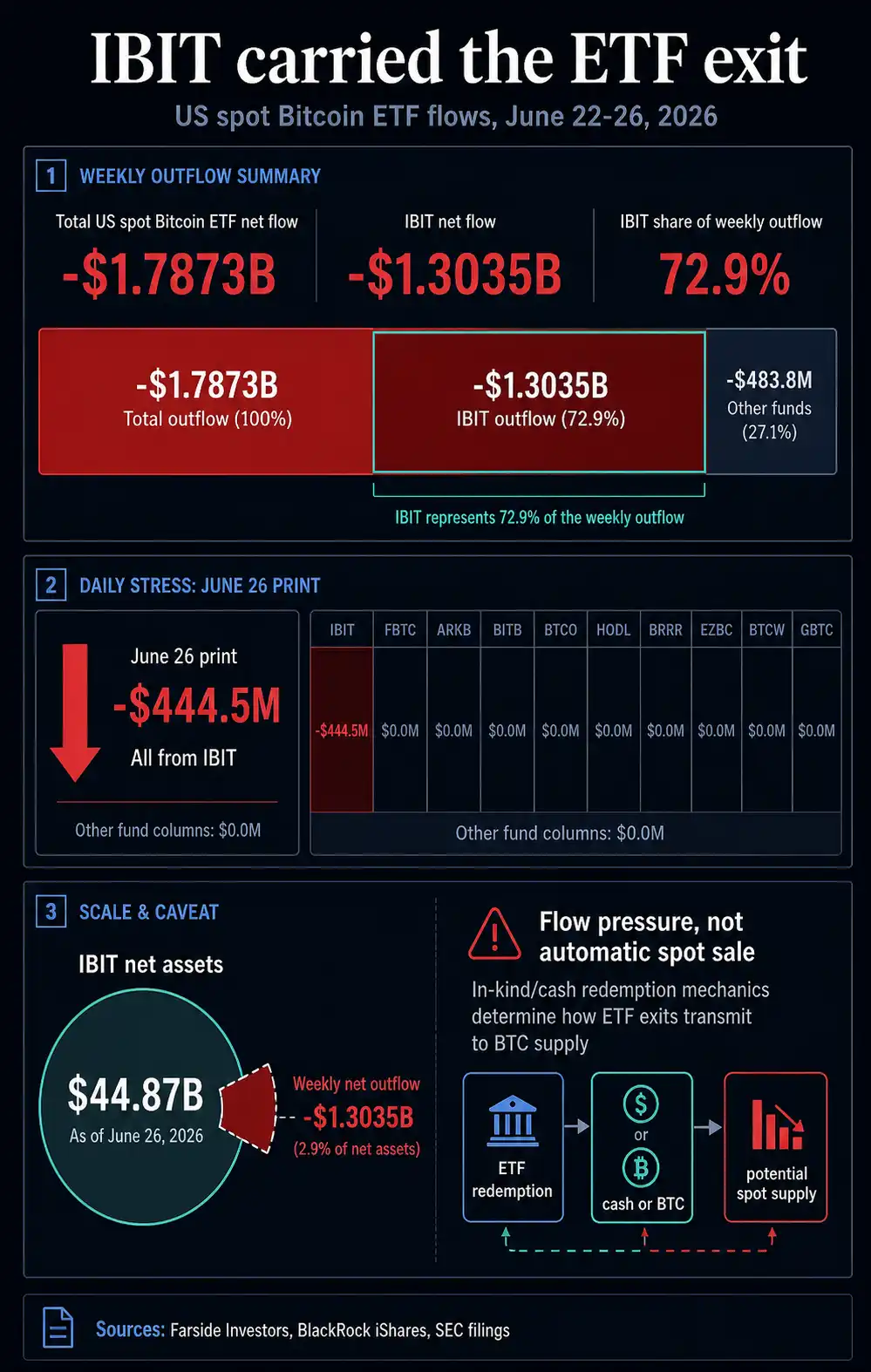

Les données de flux de capitaux des ETF Bitcoin de Farside Investors montrent que pour la semaine de trading du 22 au 26 juin, les ETF spot Bitcoin américains ont enregistré une sortie nette totale d'environ 1,79 milliard de dollars. IBIT à lui seul en représentait environ 1,3 milliard de dollars, soit près de 73% du total des sorties de la semaine.

Les données du dernier jour de trading rendent le signal encore plus clair: le tableau de données de Farside pour le 26 juin montre que le complexe d'ETF a subi une sortie nette de 444,5 millions de dollars ce jour-là, toutes les valeurs négatives provenant d'IBIT.

Cette concentration modifie les conditions du test de rebond du Bitcoin. Le complexe d'ETF peut toujours être un canal de demande, mais le plus grand ETF spot Bitcoin doit désormais également être considéré comme un canal de rachat.

Si cette enveloppe, qui avait autrefois aidé le Bitcoin à gagner la reconnaissance des investisseurs via les comptes de courtage, devient la voie de sortie principale, alors les acheteurs spot externes aux ETF doivent absorber ces expositions lorsque les détenteurs d'ETF réduisent leurs positions.

IBIT a dominé l'exode des capitaux des ETF

La raison pour laquelle les données de Farside constituent un signal de structure de marché est que la pression s'est concentrée sur l'ETF Bitcoin le plus visible du marché.

Légende de la figure: IBIT représente 72,9% du total des sorties hebdomadaires des ETF spot Bitcoin américains (1,3035 milliard / 1,7873 milliard de dollars). Source des données: Farside Investors.

IBIT n'est pas seulement un code parmi le complexe d'ETF. C'est l'un des canaux les plus clairs permettant un accès réglementé au Bitcoin via les comptes de courtage existants, et son ampleur donne à ses flux de capitaux un poids de marché plus important que les rachats de petits fonds.

Lorsque ce produit contribue à la majeure partie des sorties de capitaux sur une semaine, le signal n'est plus simplement «le marché des ETF se refroidit». Il s'agit d'un test de stress pour le canal d'accès le plus puissant que le Bitcoin ait obtenu depuis le lancement des ETF spot.

Les sorties de capitaux se produisent alors que le Bitcoin lui-même est déjà sous pression. Les données de marché de CryptoSlate montrent que le BTC s'échangeait autour de 60 000 dollars le 28 juin, avec des variations sur 7 et 30 jours toutes deux négatives.

Des reportages antérieurs de CryptoSlate avaient déjà suivi le contexte général de capitulation collective des ETF et les difficultés du Bitcoin dans la fourchette de 58 000 à 60 000 dollars. La nouvelle pression qui s'ajoute est la suivante: IBIT lui-même est devenu le flux de capitaux marginal à surveiller.

Inversion du récit: le même canal, fonctionnant dans les deux sens

L'histoire initiale des ETF spot était simple: l'élargissement des canaux réglementés a élargi la base d'acheteurs, la demande des ETF a réduit l'offre disponible, et le Bitcoin a obtenu une voie de détention plus familière pour les investisseurs institutionnels et ceux des comptes de courtage.

Les dernières données conservent cette histoire tout en révélant que cette même entrée peut fonctionner en sens inverse lorsque les détenteurs d'ETF décident de sortir.

L'ampleur d'IBIT est à la fois la raison pour laquelle les sorties de cette semaine sont significatives et fournit un point de référence proportionnel. La page produit officielle d'iShares de BlackRock indique qu'au 26 juin, l'actif net d'IBIT s'élevait à 44,87 milliards de dollars, avec un prix de référence autour de 59 813 dollars.

Une sortie hebdomadaire de 1,3 milliard de dollars est suffisante pour dominer le complexe d'ETF, mais reste une petite proportion par rapport à l'actif total du fonds. IBIT demeure un important véhicule d'investissement réglementé sur le Bitcoin. La question pour le marché est de savoir ce que cette ampleur signifie à la marge.

Lorsqu'IBIT attire des capitaux, son ampleur renforce le récit de la «demande institutionnelle». Lorsqu'IBIT subit des sorties, son ampleur rend ces sorties difficiles à ignorer pour le reste du marché.

Les petits fonds peuvent continuer à perdre des capitaux sans changer le récit global des ETF, ce n'est pas le cas d'IBIT. Ses rachats indiquent que les positions détenues via les ETF pourraient devenir plus sensibles au prix près des niveaux de support du Bitcoin.

Cette distinction est cruciale au niveau des 60 000 dollars. L'interprétation optimiste est la suivante: les plus gros rachats ont déjà été digérés par le système, les sorties devraient ralentir, et le fait que le Bitcoin se rétablisse au-dessus de la fourchette de 59 000-62 000 dollars signifierait que le marché a absorbé la pression de vente.

L'interprétation prudente est la suivante: la prochaine reprise doit non seulement se remettre du choc des liquidations, mais aussi résister à une nouvelle pression de vente provenant des ETF.

C'est la version du récit d'IBIT en tant que «mur de vente». Il n'est pas nécessaire que BlackRock soit baissier sur le Bitcoin, ni que les détenteurs d'IBIT quittent tous le marché en une fois. Il s'agit d'une affirmation sur la structure du marché: le plus grand produit d'accès peut être l'endroit où les positions sensibles au prix apparaissent en premier.

Définition précise du mécanisme des ETF

Les données de flux de capitaux des ETF sont un signal de pression, pas un enregistrement de ventes directes sur la blockchain.

En juillet 2025, la SEC a approuvé le mécanisme de création et de rachat en nature pour les ETP cryptographiques. Les documents déposés par IBIT montrent également que le mécanisme de rachat peut impliquer le produit de la vente de Bitcoin en espèces ou du Bitcoin physique, selon la voie utilisée.

Par conséquent, les sorties d'ETF doivent être considérées comme un risque de transmission, et non comme une preuve directe que pour chaque dollar racheté, un dollar est automatiquement vendu sur le marché spot.

Le risque reste réel. Un ETF large et liquide peut transformer les opérations de réduction des risques des investisseurs en une source de pression récurrente du côté de l'offre de Bitcoin (ou des anticipations d'offre), surtout si les rachats sont réglés en espèces ou si les Bitcoin rachetés sont ensuite vendus.

Le marché n'a pas besoin d'une certitude mécanique parfaite pour que le signal ait du poids. Si IBIT continue d'afficher des journées de sorties nettes importantes, les acheteurs doivent se demander: qui absorbe ces expositions lorsque les détenteurs d'ETF quittent le marché?

Si le Bitcoin ne parvient pas à repasser au-dessus des 60 000 dollars pendant cette période, l'ancien récit de «demande institutionnelle» s'affaiblira. Si les flux de capitaux se stabilisent rapidement, le même ensemble de données pourrait rétrospectivement n'apparaître que comme une purge d'une transaction surchargée.

Le vrai test est le suivant: les positions détenues via les ETF sont-elles devenues une source de pression sur les prix fonctionnant dans les deux sens? Les ETF spot ont offert aux investisseurs une voie de détention plus pratique, et une détention plus pratique signifie également une sortie plus pratique.

Les sorties d'IBIT de la semaine dernière ont justement placé cette condition d'échange à un endroit fragile du graphique du Bitcoin.

Deux scénarios

Si les sorties d'IBIT ralentissent, si le Bitcoin maintient les niveaux élevés autour de 50 000 dollars et repasse au-dessus de la fourchette de 59 000-62 000 dollars, cette semaine pourrait être interprétée comme une purge de capitulation possible ou une réinitialisation des flux de capitaux.

Dans cette version, les détenteurs d'ETF qui voulaient partir sont déjà sortis, le marché a absorbé le risque de transmission, et le plus grand produit réglementé reste, sur une plus longue période, un avantage net pour le Bitcoin.

Si IBIT continue de dominer les rachats et que le Bitcoin ne parvient pas à se rétablir durablement au-dessus de 60 000 dollars, l'interprétation change. Le complexe d'ETF définira les conditions du prochain test de reprise: les acheteurs spot non-ETF devront maintenir le marché par eux-mêmes, sans l'aide de cette enveloppe qui fournissait autrefois le récit haussier le plus simple.

L'exode de capitaux dominé par IBIT laisse au Bitcoin un test en direct, et non une conclusion. Les données de flux de capitaux d'une semaine ne peuvent pas déterminer les motivations des investisseurs, et le mécanisme de rachat ne permet pas une inférence simple du type «un dollar de sortie = un dollar de vente spot».

Mais les données indiquent bien ceci: au moment où le Bitcoin a le plus besoin de demande en dehors de l'écosystème des ETF, l'ETF Bitcoin le plus visible du marché peut devenir la principale source de pression de sortie.

Pour le Bitcoin, les prochains jours de trading ont un poids exceptionnellement lourd. Si les sorties d'IBIT ralentissent, cette semaine sera considérée comme une purge de pression de vente. Une autre série de rachats importants, et le récit du «mur de vente» sera plus difficile à ignorer.