Le week-end dernier, Harvard Management Company (ci-après HMC) a soumis son dernier rapport de portefeuille 13F à la Securities and Exchange Commission américaine.,sa position dans l'ETF spot Bitcoin de BlackRock (IBIT) a diminué de 43% par rapport au trimestre précédent, tandis que l'ETF Ethereum (ETHA) acquis au même moment a été entièrement liquidé.

En seulement deux trimestres, les positions publiques de Harvard en actifs cryptographiques sont passées d'un pic de 443 millions de dollars à environ 117 millions de dollars. En tant que l'une des institutions de premier plan gérant la plus grande dotation universitaire au monde, cette opération suscite des interrogations sur les marchés : même les talents d'élite ne peuvent-ils échapper à la logique d'achat au plus haut et de vente au plus bas ?

En fait, les liens de Harvard avec les cryptomonnaies vont bien au-delà. Dès 2018, plusieurs fonds de dotation de l'Ivy League s'étaient montrés très intéressés par la technologie blockchain via des fonds de capital-risque spécialisés. Selon des rapports, l'Université de Harvard, Yale, Brown et l'Université du Michigan ont commencé à acheter discrètement du Bitcoin vers 2019 via des plateformes comme Coinbase.

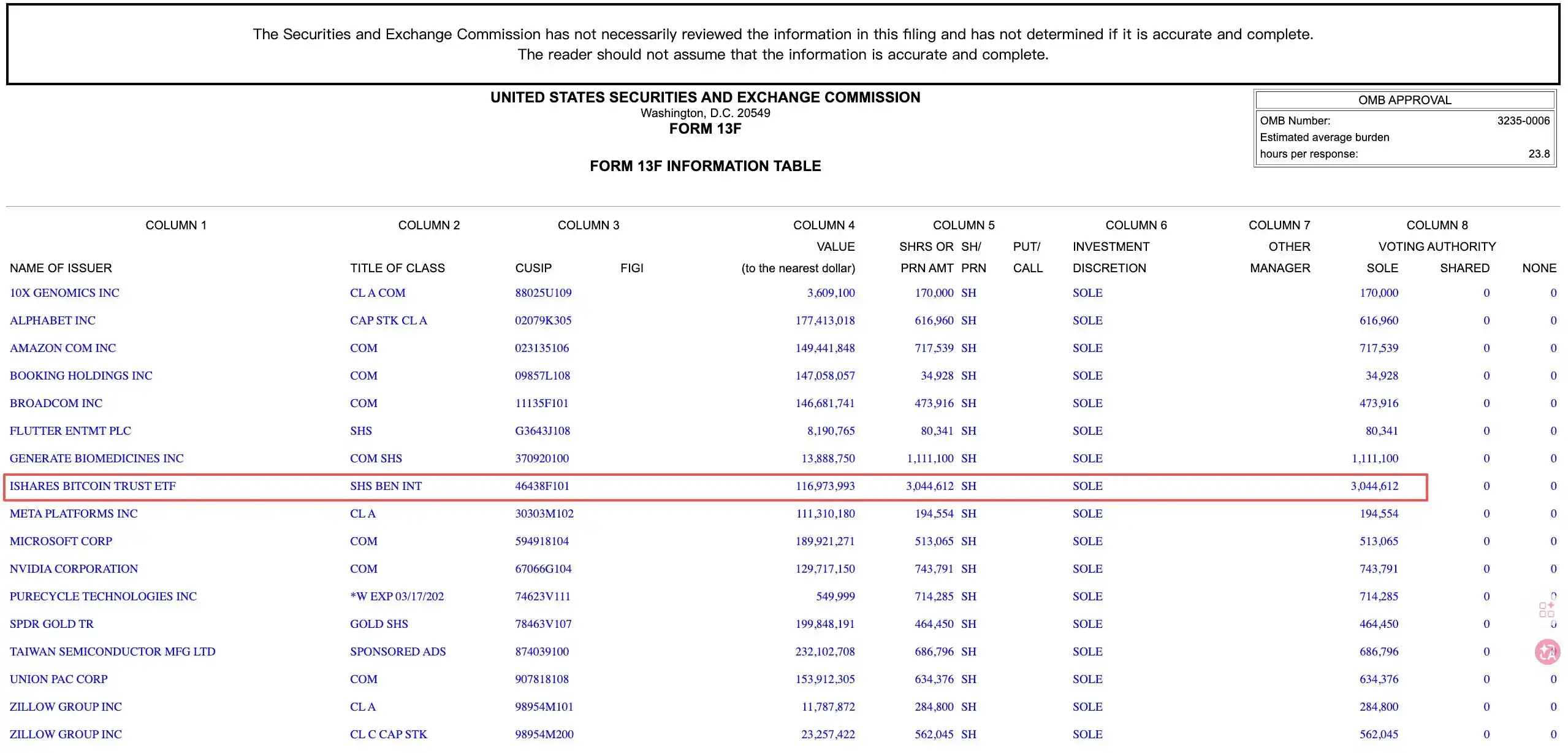

Parmi elles,la HMC a divulgué publiquement ses positions pour la première fois au deuxième trimestre 2025. Selon le dossier 13F soumis en août de cette année, la HMC détenait environ 1,9 million d'actions IBIT, d'une valeur d'environ 117 millions de dollars, et a simultanément pris une position dans l'ETF or (GLD) d'environ 102 millions de dollars.

Matt Hougan, directeur des investissements de Bitwise, a interprété cette opération comme une transaction de "couverture contre la dépréciation", pariant à la fois sur le Bitcoin et l'or pour se prémunir contre les risques de surémission monétaire mondiale. IBIT est ainsi devenu la cinquième plus grande position publique de Harvard, dépassant ses actions de la société mère de Google, Alphabet.

Au troisième trimestre, la HMC a considérablement augmenté ses positions. Au 30 septembre 2025, la position IBIT s'était élargie à environ 6,81 millions d'actions, d'une valeur d'environ 443 millions de dollars, soit une augmentation de plus de 257% en glissement trimestriel. IBIT a dépassé Microsoft, Amazon, Nvidia pour devenir la plus grande position unique dans le portefeuille public de la HMC, représentant environ 20% de son portefeuille public d'actions américaines.

À cette époque, face à la baisse continue des attentes de rendement des actifs traditionnels, plusieurs fonds de dotation universitaires ajustaient discrètement leurs stratégies d'investissement.

Kim Lew, PDG de Columbia Investment Management Company, a déclaré que les rendements attendus et les gains Alpha des catégories d'actifs traditionnelles seraient comprimés, forçant les institutions à s'aventurer plus loin sur la courbe de risque. Carlos Rangel de la W.K. Kellogg Foundation a déclaré sans ambages que le modèle de fondation traditionnel serait difficile à maintenir sans un taux de rendement de 8%.

Simultanément, même les professeurs d'économie de Harvard n'ont pas pu rester silencieux. En août 2025, Kenneth Rogoff, ancien économiste en chef du FMI et professeur d'économie à Harvard, a publiquement révisé son erreur de prédiction de 2018 – il avait prédit que le Bitcoin était plus susceptible de chuter à 100 dollars qu'à atteindre cent mille dollars dans les dix ans, alors que le prix du Bitcoin avait dépassé 113 000 dollars, soit une multiplication par plus de 10 par rapport à l'époque.

Rogoff a admis avoir été "trop optimiste quant à l'établissement d'une réglementation raisonnable sur les cryptomonnaies par les États-Unis" et avoir sous-estimé le soutien de la demande du Bitcoin dans l'économie souterraine mondiale. La reconnaissance publique d'erreur d'une figure emblématique du monde universitaire a, dans une certaine mesure, fourni une validation émotionnelle supplémentaire à cette vague d'accumulation institutionnelle. Le Bitcoin a ensuite atteint un pic historique proche de 126 000 dollars en octobre 2025.

Au quatrième trimestre 2025, après avoir atteint un sommet, le marché a commencé à se replier, et la HMC a ajusté ses positions en conséquence. La position IBIT a diminué d'environ 21%, tombant à environ 5,35 millions d'actions, d'une valeur d'environ 266 millions de dollars. Parallèlement, l'ETF spot Ethereum de BlackRock (ETHA) est apparu pour la première fois dans le rapport, avec une position d'environ 3,87 millions d'actions, d'une valeur d'environ 86,8 millions de dollars.

Selon l'analyste ETF de Bloomberg James Seyffart, ce trimestre, les hedge funds étaient les plus grands vendeurs nets d'ETF Ethereum, les vendant massivement en raison de l'effondrement des rendements des trades de base. C'est précisément dans cette fenêtre temporelle que Harvard est entré à contre-courant, devenant le plus grand nouvel acheteur d'ETF Ethereum du trimestre.

Le portefeuille du premier trimestre 2026, récemment divulgué, montre que l'ETHA, nouvellement acquis depuis moins d'un trimestre, a été entièrement liquidé. Parallèlement, la HMC a à nouveau considérablement réduit sa position IBIT d'environ 43%, laissant environ 3,04 millions d'actions, d'une valeur d'environ 117 millions de dollars. IBIT est également sorti du top 5 des positions de Harvard, étant successivement dépassé par TSMC, Alphabet, Microsoft et le SPDR Gold Trust.

Selon les estimations du célèbre KOL crypto Jian Chen, le prix d'achat moyen de l'IBIT par la HMC était d'environ 110 000 dollars, le prix de vente moyen d'environ 80 000 dollars, soit une perte d'environ 28%, avec une perte comptable sur la partie Bitcoin dépassant 100 millions de dollars. Pour Ethereum, le prix d'achat moyen de l'ETHA était d'environ 4000 dollars, et il a été liquidé à environ 2600 dollars, entraînant une perte estimée à plus de 30 millions de dollars sur le trimestre (-35%). Au total, cette opération crypto aurait engendré des pertes suspectées de plus de 150 millions de dollars.

S'agit-il d'acheter au plus haut et de vendre au plus bas, ou d'un simple rééquilibrage institutionnel de routine ?

Un point de vue soutient que la HMC a effectué son plus grand achat alors que le Bitcoin approchait son plus haut historique, puis a vendu à mesure que le prix baissait, traçant une courbe classique d'achat au plus haut et de vente au plus bas. La position Ethereum a été entièrement liquidée moins d'un trimestre après son achat, absorbant presque toute la baisse. Il s'agit d'un comportement typique d'achat au plus haut et de vente au plus bas.

Un autre point de vue souligne qu'à la fin du troisième trimestre, l'IBIT représentait déjà 20% du portefeuille public de la HMC, une concentration manifestement trop élevée. Les réductions ultérieures étaient une action nécessaire du point de vue de la gestion des risques. De plus, la HMC conserve toujours une position de base d'environ 117 millions de dollars en IBIT et n'a pas complètement quitté le marché.

Cependant, cette réduction de position doit également tenir compte des pressions actuelles auxquelles Harvard est confrontée.

En octobre dernier, le rapport financier de l'exercice 2025 de Harvard a révélé qu'en raison de l'arrêt de presque tous les financements fédéraux pour la recherche au printemps par l'administration Trump, Harvard a enregistré une perte opérationnelle annuelle de 113 millions de dollars, pour un chiffre d'affaires total de 6,7 milliards de dollars, marquant son premier déficit budgétaire depuis la pandémie.Ce déficit représentait 1,7% des revenus totaux, contrastant vivement avec l'excédent opérationnel de 45 millions de dollars en 2024.

Le fonds de dotation contribue à environ 37% des revenus opérationnels de Harvard. Pour l'exercice 2025, le soutien aux dépenses s'élevait à environ 2,5 milliards de dollars, mais 80% de ces fonds sont soumis à des restrictions d'usage par les donateurs et ne peuvent être librement réaffectés.

Parallèlement, la loi fiscale républicaine signée et entrée en vigueur en juillet 2025 a relevé le taux d'imposition maximum des fonds de dotation de 1,4% à 8%, ce qui, selon les estimations de Harvard, entraînerait un coût fiscal supplémentaire d'environ 300 millions de dollars par an.

Sous de telles pressions, la structure de l'actif elle-même détermine ce qui est le plus facile à ajuster.

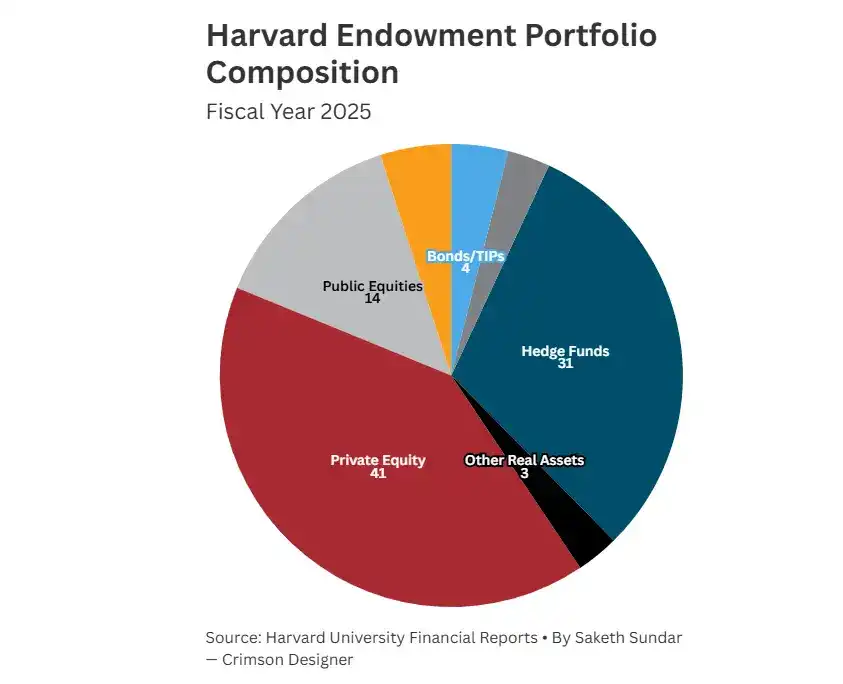

Le fonds de dotation de Harvard est composé d'environ 41% de private equity et d'environ 31% de hedge funds. Ces actifs ont des périodes de blocage longues et des coûts de vente à décote extrêmement élevés. L'IBIT et l'ETHA, en tant qu'ETF négociables quotidiennement sur les marchés publics, offrent la meilleure liquidité et les coûts de réalisation les plus bas, devenant ainsi les premières cibles d'ajustement.

De plus, le PDG actuel de la HMC, N.P. Narvekar, a révélé son intention de prendre sa retraite vers 2027 et discute actuellement des arrangements de succession avec le conseil d'administration. Dans un environnement où la pression fiscale, l'incertitude politique et la transition du leadership se superposent, détenir des positions cryptographiques importantes et volatiles devient un risque réputationnel supplémentaire.

En contraste avec la retraite de Harvard, d'autres institutions ont fait des choix radicalement différents. Parmi elles, le fonds souverain d'Abou Dhabi, Mubadala, a continué d'augmenter sa position IBIT d'environ 16% au T1 2026, portant sa position à environ 566 millions de dollars, marquant ainsi son cinquième trimestre consécutif d'augmentation de sa position en ETF Bitcoin.

Parmi les fonds de dotation universitaires, Dartmouth a maintenu sa position IBIT inchangée, a échangé son ETF Ethereum contre une version avec staking, et a ajouté environ 3,67 millions de dollars de Bitwise Solana Staking ETF, devenant l'un des premiers fonds de dotation universitaires américains à étendre son allocation cryptographique au-delà du Bitcoin et de l'Ethereum.

L'Université Brown a maintenu inchangée sa position de 212 500 actions IBIT, tandis que l'Université Emory a quitté sa petite position IBIT pour augmenter sa position dans le Grayscale Bitcoin Mini Trust.

Globalement, cette opération de Harvard résulte de l'interaction de la pression fiscale, des besoins de liquidité et du déclenchement du budget de risque. Il est difficile de la réduire simplement à de l'achat au plus haut et de vente au plus bas.

Lorsque le fonds de dotation universitaire le plus prestigieux au monde entre sur le marché des cryptos, il ne le fait pas avec la conviction crypto-native, mais avec la logique du bilan de risque de Wall Street. Les ETF cryptographiquesont certes ouvert une porte aux institutions, mais lors de la contraction des risques, ils apportent aussi des ventes de type institutionnel.