Auteur : Sebastien Davies

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Les réflexions d'un fondateur passé de la finance traditionnelle à l'infrastructure sur chaîne : pourquoi le crédit RWA ne suffit pas, pourquoi le financement par récit est mort, et pourquoi la liquidité elle-même est une infrastructure. Cet article analyse le changement de logique sous-jacente de la finance blockchain, passant d'une expansion rapide à une gestion affinée, et préfigure également le point de concurrence des futures générations de stablecoins et de systèmes de gestion de trésorerie — non pas qui se lancera en premier, mais qui pourra fonctionner durablement dans des conditions réelles de marché.

L'évolution des infrastructures financières suit rarement une trajectoire aussi nette que les récits de marché ne le décrivent. Le plus souvent, il s'agit d'une prise de conscience progressive de l'obsolescence d'hypothèses anciennes. Alors que l'industrie des actifs numériques mûrit, les discussions sur la finance décentralisée sont passées de la dynamique du récit à un examen plus froid des systèmes déjà construits. La caractéristique centrale des marchés financiers d'aujourd'hui n'est pas la vitesse, mais la friction. Plus précisément, la viscosité.

En dynamique des fluides, la viscosité mesure la résistance à l'écoulement d'une substance. Dans les systèmes financiers, elle se manifeste par l'inertie institutionnelle, les exigences de conformité et les comportements intégrés. Une erreur fondamentale des débuts de la finance blockchain était de supposer que la supériorité technologique forcerait l'adoption. Les systèmes financiers n'évoluent pas grâce à l'élégance technique ; ils évoluent grâce à la compatibilité des flux de travail.

La viscosité des systèmes financiers

Cette friction est rarement le sous-produit accidentel d'une technologie héritée. Dans la finance traditionnelle, elle est souvent délibérément conçue. Les contrôles hiérarchisés, les normes de capital et les comités opérationnels assurent la continuité des fonctions critiques en période de tension. Ce qui paraît bureaucratique de l'extérieur est considéré en interne comme une gestion rationnelle des actifs clients et de la réputation institutionnelle.

Cette philosophie de conception privilégie nécessairement la stabilité. La construction de produits est un processus contrôlé, où les fonctionnalités sont contraintes par des règles de garde et des normes de reporting. L'exécution est ralentie, mais la durabilité devient une caractéristique, et non un correctif ajouté ultérieurement. Lorsque des échecs surviennent, ils se manifestent rarement par un effondrement soudain, mais plutôt par des retards d'intégration et une réaction insuffisante au changement.

Les marchés natifs de la crypto ont évolué selon des hypothèses différentes. La friction a été minimisée pour accélérer l'expérimentation, le déploiement et l'expansion mondiale. Les déploiements sans autorisation et les incitations tokenisées ont permis au capital de circuler à une vitesse extraordinaire, souvent sans les mêmes garanties opérationnelles. La construction s'est produite en marge des marchés, les produits trouvant rapidement une demande, mais laissant souvent les utilisateurs devenir les premiers testeurs en temps réel du code et des incitations.

Le résultat est une tension complémentaire plutôt qu'une opposition nette. La finance traditionnelle échange la vitesse d'exécution contre de la prévisibilité. Les systèmes natifs de la crypto acceptent la rupture, car l'itération est une source majeure d'avantage concurrentiel. Cependant, la réflexivité des marchés à faible viscosité signifie que la liquidité peut se dissiper aussi vite qu'elle s'est accumulée, créant une contagion rapide lors des périodes de tension.

Avec la maturité du secteur, les attentes ont changé. Le capital natif de la crypto commence à exiger des caractéristiques institutionnelles : transparence, gestion des risques, surveillance professionnelle de la trésorerie. Une zone intermédiaire significative s'est formée, où les acteurs opèrent sur des rails blockchain, mais attendent la rigueur opérationnelle de systèmes plus matures.

L'hybridation sélective

Les deux systèmes convergent progressivement. L'infrastructure crypto devient plus visqueuse dans les domaines nécessaires à l'échelle institutionnelle : garde, conformité, gestion des risques. Les institutions traditionnelles modernisent leur diffusion et réduisent la friction d'intégration grâce aux API et aux systèmes de règlement programmables.

Les infrastructures les plus durables combineront la vitesse d'itération des actifs numériques et l'architecture de contrôle que la finance traditionnelle a perfectionnée pendant des décennies. Pour les institutions, le défi est rarement cognitif, mais plutôt d'intégration. Remplacer les systèmes de trésorerie et les structures de reporting génère une friction organisationnelle massive ; la continuité prime encore sur l'optimisation. Les gagnants seront ceux qui s'intégreront aux flux de travail existants, transformant l'intégration d'une opération chirurgicale organisationnelle en une transition plus graduelle.

Les réflexions qui suivent émanent d'une expérience de première main de cette maturation structurelle, en construisant une solution de gestion de trésorerie sur chaîne nommée Elara. Elles analysent pourquoi l'ordre des priorités en matière d'infrastructure s'est inversé et comment nous concevons des systèmes en vue de la fusion ultime de ces deux mondes.

La fin des infrastructures pilotées par le récit

Rejoindre le conseil d'administration de TrueFi m'a permis de constater de première main un marché en train de subir une profonde réévaluation structurelle. La plateforme opérait principalement comme un marché du crédit pour les actifs du monde réel (RWA), mais les hypothèses qui soutenaient l'expansion précoce du secteur avaient clairement perdu de leur poids. Mon expérience en finance traditionnelle indiquait que le défi fondamental du crédit demeurait : transférer un prêt sur une chaîne ne résout pas le risque de contrepartie.

La blockchain offre de la transparence, des paiements automatisés et conditionnels, mais elle n'améliore pas l'économie sous-jacente du prêt ou la solvabilité de l'emprunteur. Dans un environnement concurrentiel où les plateformes se disputent le même bassin limité de crédits de haute qualité, les marges se compriment et les pertes s'accumulent. De nombreux opérateurs précoces ont tenté de combler l'écart avec des émissions tokenisées non durables, une stratégie ayant un plafond évident.

Pivot stratégique

Si les marchés du crédit d'actifs numériques veulent mûrir, ils ont besoin de plus qu'une infrastructure de prêt isolée. Ils ont besoin d'une infrastructure de trésorerie capable de coordonner la liquidité, les garanties, le règlement et les flux de capitaux dans un environnement sur chaîne de plus en plus interconnecté. Cette prise de conscience nous a poussés à passer d'un produit indépendant à une architecture financière.

Les systèmes de trésorerie programmables peuvent finalement créer une intégration plus étroite entre la gestion de la liquidité, la coordination des garanties et la formation du crédit dans les marchés numériques natifs. Non pas parce que chaque composant doit être situé au sein d'un écosystème fermé, mais parce qu'une infrastructure fragmentée génère des traînées opérationnelles, des inefficacités de capital et une complexité de contrepartie.

L'opportunité à long terme n'a jamais été seulement d'accorder des prêts. Elle consistait à participer à une couche de coordination plus large autour du capital numérique : gestion de trésorerie, liquidité des garanties, routage de la liquidité, infrastructure de règlement et déploiement de capital ajusté au risque. Les frontières entre la trésorerie, le règlement et les systèmes de crédit deviennent de plus en plus poreuses. Le capital commence à circuler dans ces environnements de manière plus proche d'une infrastructure opérationnelle interconnectée que de produits isolés.

Intégré à cette transition se trouve un point économique pratique. Une infrastructure financière durable ne peut indéfiniment dépendre d'émissions tokenisées ou de programmes d'incitation. Ces mécanismes peuvent accélérer l'adoption précoce, mais ils génèrent rarement seuls une économie durable. Un modèle plus résilient émerge d'une participation à de multiples couches de la pile capitalistique. Construire une infrastructure proche de la coordination de trésorerie, de la gestion de la liquidité et des flux de garanties permet à l'économie de se composer comme dans un véritable système financier.

L'infrastructure de trésorerie programmable

Notre focus s'est tourné vers les stablecoins et l'infrastructure de trésorerie, qui ne sont plus des outils de trading ou des échappatoires temporaires à la volatilité. Ils sont devenus la voie de règlement fondamentale pour une nouvelle classe de capital natif numérique. Cette transition change la nature du problème. Une fois que le dollar numérique fonctionne comme une primitive de trésorerie plutôt que comme un outil spéculatif, les exigences opérationnelles augmentent considérablement. Le défi n'est plus seulement de générer du rendement ; nous devons coordonner la liquidité, le reporting, la garde et le rendement ajusté au risque dans un environnement fragmenté.

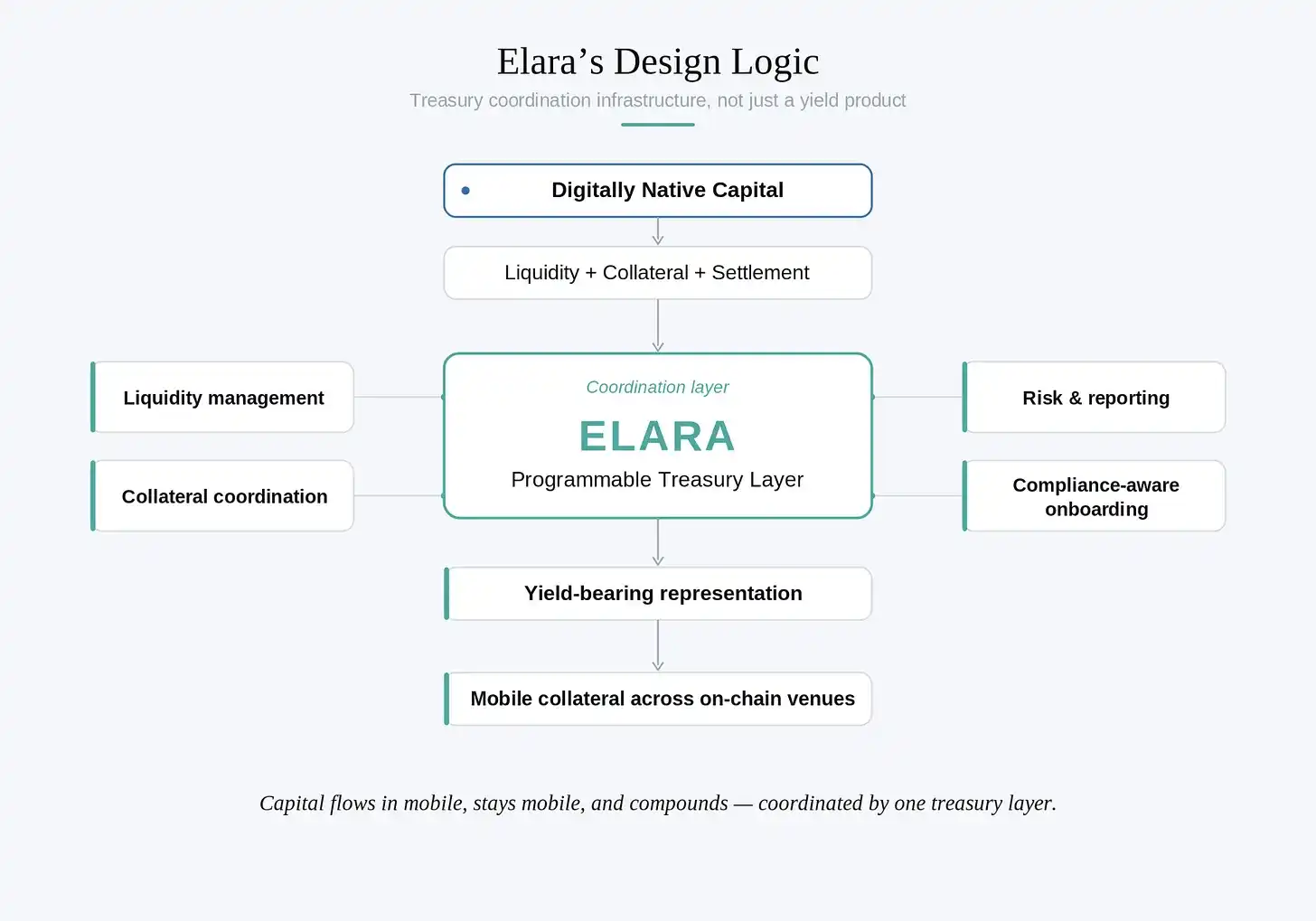

Nous voulions construire un actif de garantie et de trésorerie adossé au dollar, natif de cet écosystème. Pas un autre outil sur chaîne, mais une infrastructure conçue autour de l'efficacité du capital, de la programmabilité et de la flexibilité opérationnelle. Ces idées ont finalement conduit à Elara.

Une décision architecturale plus impactante a été de séparer la liquidité de la génération de rendement. Les produits à revenu fixe traditionnels distribuent les rendements via des flux de trésorerie périodiques. Dans un environnement programmable, l'accumulation de valeur peut se manifester différemment. Plutôt que de forcer les détenteurs à sacrifier la liquidité pour obtenir du rendement, Elara a été conçu pour que les utilisateurs puissent déposer l'actif de base et recevoir un représentant productif d'intérêts et librement transférable.

Cette distinction est subtile mais significative sur le plan opérationnel. Alors que les marchés de capitaux deviennent de plus en plus numériques et interopérables, la capacité d'une garantie à rester liquide tout en capitalisant les intérêts introduit une dynamique de trésorerie différente. Le capital continue de fonctionner dans le système sur chaîne plus large, au lieu de devenir statique une fois déployé dans un produit à rendement. Le représentant staké capitalise par programmation tout en restant intégré aux marchés de liquidité et de garantie numériques natifs.

Lorsqu'un tel actif est utilisé sur les marchés du crédit, le résultat est notable. La garantie n'est plus nécessairement inactive pendant la durée du prêt. Le rendement sous-jacent peut compenser partiellement le coût du financement, créant une relation plus efficace en termes de capital entre la gestion de trésorerie et la formation du crédit.

L'architecture d'Elara reflète notre thèse plus large. Les opérateurs financiers traditionnels sont de plus en plus attirés par les systèmes blockchain, non pas parce que les produits existants sont obsolètes, mais parce que l'infrastructure programmable étend ce que ces produits peuvent devenir. Les outils statiques commencent à fonctionner davantage comme des logiciels de coordination : composables, interopérables et continuellement intégrés à un environnement plus large de liquidité et de règlement.

Rien de tout cela n'élimine la réalité d'opérer au sein des marchés natifs numériques. Ces environnements restent plus rapides, plus fragmentés et structurellement plus réflexifs que les systèmes traditionnels à revenu fixe. Les conditions de liquidité peuvent changer rapidement. Les stratégies impliquant le market making, la coordination de trésorerie et la gestion de la liquidité sur chaîne continuent de porter des risques d'exécution, d'exposition aux contrats intelligents et de complexité opérationnelle. Elara ne prétend pas que l'infrastructure basée sur la blockchain se comporte comme la finance traditionnelle. L'objectif est plus proche de l'inverse : reconnaître la nature des marchés numériques à faible viscosité et introduire une plus grande discipline dans la façon dont le capital les traverse. L'infrastructure programmable n'élimine pas les risques financiers. À mesure que les marchés de capitaux natifs numériques mûrissent, l'architecture opérationnelle autour de ces risques devient elle-même partie intégrante du produit.

La liquidité en tant qu'infrastructure

Sur le plan pratique, la stratégie sous-jacente se concentre sur le market making et la fourniture de liquidité pour les paires de stablecoins sur les marchés de la finance décentralisée. Alors que l'utilisation des stablecoins s'étend au trading, aux paiements, aux garanties et à la gestion de trésorerie, la coordination de la liquidité devient une fonction financière de plus en plus importante. Les environnements de liquidité fragmentés créent une demande pour le déploiement actif de capital, la capture d'écarts, le rééquilibrage et la gestion continue de la trésorerie à travers les places de marché sur chaîne.

Le rendement qui en résulte provient de dynamiques réelles de structure de marché au sein des marchés de capitaux natifs numériques : activité de trading, fragmentation de la liquidité, volatilité et complexité opérationnelle pour maintenir un règlement efficace. Contrairement à de nombreuses structures de rendement cryptographiques réflexives des cycles précédents, ces opportunités ne dépendent pas de l'effet de levier pour générer une activité économique.

Ces environnements sont structurellement très différents des marchés traditionnels à revenu fixe. Les rendements sont influencés par les conditions de liquidité, la qualité d'exécution, les profils de volatilité, les risques liés aux contrats intelligents et la participation plus large du marché. Lorsque l'activité de trading se contracte ou que la liquidité se resserre, l'ensemble des opportunités peut se réduire considérablement. En période de tension, la coordination de la trésorerie et la gestion des risques deviennent encore plus importantes. Ce modèle renforce une thèse plus large : l'économie s'accumule de moins en moins dans des structures d'incitation tokenisées réflexives, mais plutôt dans une gestion disciplinée de la trésorerie et dans une infrastructure capable de coordonner efficacement le capital dans des conditions changeantes.

Financer la vision

Le premier réflexe, influencé par les dynamiques de financement du cycle précédent, était de lever des capitaux autour de la vision elle-même. Les premières discussions se concentraient sur l'ampleur de l'opportunité : l'infrastructure du dollar numérique, les systèmes de trésorerie programmables et la fusion à long terme de la finance traditionnelle avec les voies de règlement basées sur la blockchain.

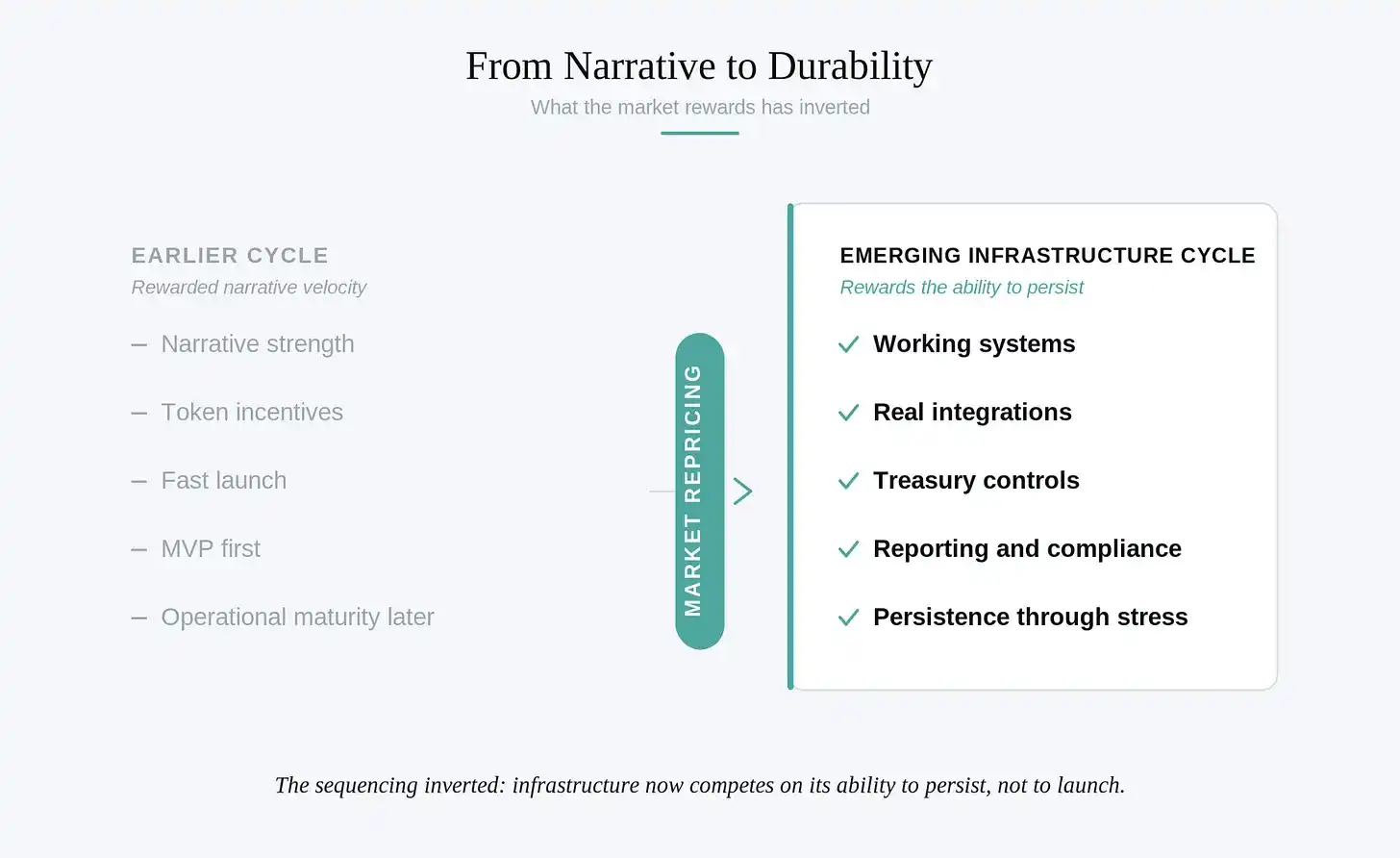

Il y a quelques années, cette approche aurait pu fonctionner. Les marchés cryptographiques ont récompensé la vitesse narrative pendant une grande partie du dernier cycle ; des arguments solides et des modèles tokenisés pouvaient attirer des capitaux substantiels avant même que l'infrastructure ne mûrisse. Au moment où nous entrions dans les conversations, l'environnement avait changé.

L'équipe dirigeante abordait des investisseurs potentiels avant même qu'une infrastructure significative ne soit construite, supposant que la force de l'idée conduirait la discussion. Au lieu de cela, la conversation s'est tournée vers les opérations. Les investisseurs voulaient des systèmes opérationnels, des intégrations, des structures de reporting, des contrôles de trésorerie, des contreparties, des cadres de conformité, et des preuves que l'infrastructure pouvait fonctionner dans des conditions réelles de marché.

Ce changement était à la fois inévitable et sain. Il reflète les leçons du cycle précédent, lorsque le marché, après avoir vu des systèmes vaguement construits s'effondrer sous la pression, est devenu moins enclin à financer des abstractions. La technologie a accéléré cette transition. Avec les progrès du développement logiciel assisté par l'IA, la valeur de rareté du code précoce a commencé à s'effondrer. Les MVP sont devenus plus faciles à construire, les interfaces plus faciles à copier, l'infrastructure plus facile à obtenir. Alors que les logiciels se banalisaient, la confiance opérationnelle est devenue plus précieuse.

L'avantage concurrentiel est passé de celui qui pouvait raconter l'histoire la plus captivante à celui qui pouvait construire des systèmes capables de durer dans des conditions réelles de marché. L'ordre des priorités s'est inversé. Les cycles précoces récompensaient les équipes qui démarraient rapidement et s'opérationnalisaient plus tard. Les marchés émergents récompensent l'inverse : les entreprises d'infrastructure font désormais la course sur la capacité de durer, et non sur la capacité de démarrer.

La force dans le nombre

Ces prises de conscience nous ont obligés à nous interroger plus profondément : pourquoi l'adoption institutionnelle des actifs numériques est-elle plus lente que ce que beaucoup de premiers bâtisseurs anticipaient ? Cela nous ramène à la question de la viscosité.

Les banques, les trésoreries d'entreprise, les sociétés de gestion d'actifs et les investisseurs institutionnels agissent lentement pour des raisons rationnelles. Leurs modèles opérationnels sont construits sur la continuité, l'auditabilité, le contrôle des risques et la confiance procédurale accumulée pendant des décennies. Les normes de reporting, les comités d'investissement, les cadres de garde et les processus de conformité existent tous pour réduire la probabilité d'un échec incontrôlé lors de la gestion de sommes importantes. Ce qui semble être de la friction de l'extérieur est, de l'intérieur, l'infrastructure elle-même.

Les systèmes natifs de la crypto ont évolué selon des hypothèses différentes. La liquidité du capital, la composabilité, l'itération rapide et le déploiement ouvert ont permis à l'infrastructure blockchain de s'étendre rapidement aux marchés mondiaux. L'avantage est l'adaptabilité. L'inconvénient est que la vitesse peut dépasser le rythme du renforcement opérationnel, comme l'a montré le dernier cycle — lorsque la liquidité, les incitations, la gouvernance et les risques sont devenus de plus en plus imbriqués.

La base de capital qui pourrait à terme migrer sur chaîne continuera de présenter des caractéristiques de haute viscosité, même si l'infrastructure de règlement sous-jacente devient plus programmable. Cette prise de conscience a façonné Elara. Construire uniquement pour la vitesse spéculative n'était pas attrayant ; attendre que les grands investisseurs institutionnels migrent complètement sur chaîne avant de construire quoi que ce soit n'était pas réaliste. La voie réaliste était de construire pour le capital natif numérique déjà présent dans ces marchés, tout en intégrant les valeurs opérationnelles dont les acteurs institutionnels auraient finalement besoin.

En pratique, cela signifie concevoir dès le départ une discipline financière, une conscience du reporting et une durabilité, plutôt que de considérer ces fonctionnalités comme des mises à niveau ultérieures. La collaboration avec ArkenYield reflète la même philosophie. Son cœur est une stratégie tokenisée de market making et de gestion de trésorerie, opérant dans des marchés numériques à faible viscosité tout en incorporant des hypothèses opérationnelles généralement associées à l'infrastructure financière institutionnelle : gestion active de la liquidité, opérations de trésorerie contrôlées, surveillance des risques, et une accentuation sur la préservation du capital au-delà de la simple génération de rendement. Ce positionnement permet au système de rester économiquement productif dans les environnements de marché actuels, tout en s'alignant progressivement avec les attentes opérationnelles des bassins de capital plus traditionnels.

Cela s'étend aux couches opérationnelles périphériques nécessaires pour soutenir de manière responsable la participation institutionnelle. La vérification d'identité, la coordination de la conformité et les flux d'intégration étaient souvent considérés comme secondaires dans les cycles précoces, mais ils deviennent fondamentaux à mesure que le marché mûrit. Notre collaboration avec Keyring renforce cette couche, en intégrant l'infrastructure de conformité et d'identité dans l'architecture du système, plutôt que de la considérer comme un ajout externe a posteriori.

Avec le temps, la distinction entre l'infrastructure financière native de la crypto et l'infrastructure institutionnelle deviendra moins rigide. Les fonds spéculatifs, les sociétés de gestion d'actifs, les plateformes fintech, les entreprises de paiement, et finalement les trésoreries d'entreprise, explorent de plus en plus comment les systèmes de règlement programmables et l'infrastructure du dollar numérique peuvent améliorer la gestion de la liquidité et l'efficacité du capital. Lorsque cette fusion s'accélérera, les systèmes les plus susceptibles de durer ne seront pas ceux qui agissent le plus vite ou sont les plus idéologiques. Ce seront ceux qui parleront déjà la langue opérationnelle que comprend le capital institutionnel.

Nous n'avons pas l'intention de construire un substitut maximaliste au système financier existant, ni de supposer que les institutions migreront complètement sur chaîne du jour au lendemain. Les systèmes financiers se transforment rarement par remplacement soudain ; ils évoluent par intégration progressive, adaptation des flux de travail et accumulation de confiance. La conception d'Elara est basée sur une observation plus simple : le capital natif numérique a de plus en plus besoin, dès le premier jour, d'une infrastructure de gestion de trésorerie construite avec une discipline opérationnelle. Cela signifie intégrer la conscience de la conformité dans l'architecture elle-même, considérer le reporting comme une couche fondamentale et non comme une préoccupation secondaire, et concevoir autour de la durabilité plutôt que d'incitations réflexives. Le marché est peut-être encore précoce. Mais l'infrastructure ne peut plus se permettre d'agir de cette manière.

Comment le visqueux devient fluide

Les systèmes financiers n'évoluent pas uniformément. Leur vitesse de changement dépend largement de leur environnement.

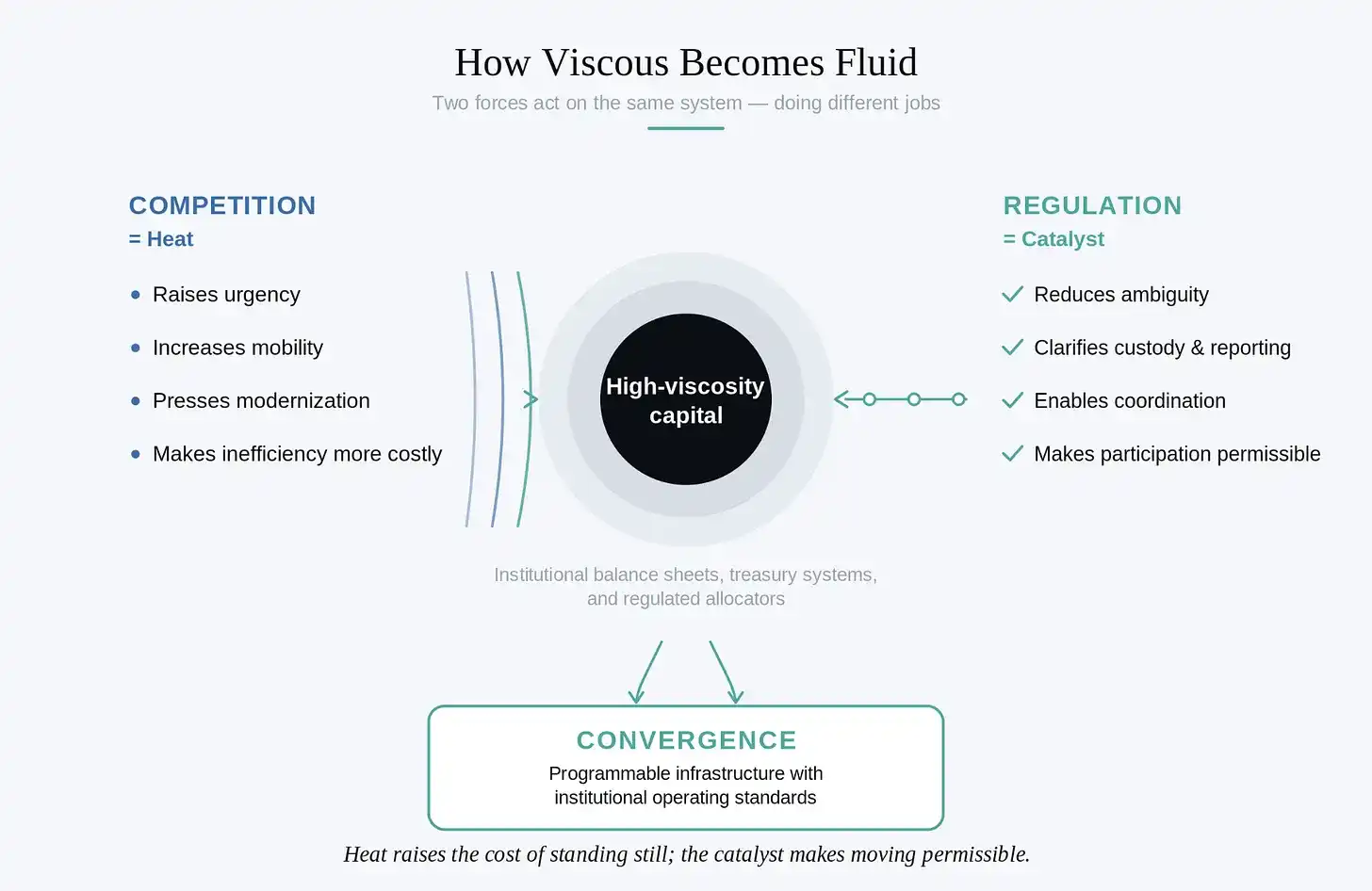

L'un des développements les plus importants des dernières années est l'évolution progressive de l'attitude des régulateurs envers l'infrastructure des actifs numériques. Les premiers dialogues réglementaires se concentraient principalement sur les restrictions et le contrôle des risques. Les réformes récentes ont commencé à créer des voies pour la participation institutionnelle, plutôt que de l'interdire. C'est un changement crucial. Les systèmes financiers se transforment rarement par la seule technologie. Ils changent lorsque les coordinations légales, opérationnelles et économiques commencent à s'aligner simultanément.

La régulation agit davantage comme un catalyseur que comme un obstacle. Elle ne peut à elle seule forcer l'adoption. Mais une fois le marché suffisamment mature, la clarté réglementaire peut accélérer considérablement la coordination institutionnelle en réduisant les incertitudes liées à la garde, au reporting, au traitement des règlements et aux responsabilités fiduciaires. Ceci est le plus important dans les systèmes à haute viscosité, car l'incertitude elle-même est une friction. Les grandes institutions financières évitent rarement une nouvelle infrastructure par méconnaissance. Plus souvent, elles l'évitent parce que l'ambiguïté opérationnelle crée un risque inacceptable. Une fois cette ambiguïté réduite, l'adoption peut basculer de manière étonnamment rapide.

La concurrence introduit une deuxième force. Dans des marchés stables, l'inertie institutionnelle peut persister pendant des années, car le coût opérationnel du changement dépasse les gains immédiats de l'optimisation. À mesure que les pressions concurrentielles s'intensifient, les systèmes commencent à se réorganiser. La concurrence agit comme une chaleur, augmentant la liquidité du capital et forçant les acteurs du marché à moderniser la gestion de trésorerie, l'infrastructure de règlement et la coordination de la liquidité.

Cette dynamique est devenue la base de notre réflexion sur Elara. Une limite centrale de nombreux modèles RWA précoces était de supposer que le capital institutionnel migrerait sur chaîne parce que l'infrastructure était théoriquement plus efficace. En réalité, les pourvoyeurs de capital à haute viscosité étaient invités à transférer des actifs dans des environnements qui semblaient encore opérationnellement fragiles, à la gouvernance légère et réflexifs sous pression. La friction était trop élevée par rapport aux bénéfices perçus.

Concevoir pour la fusion

Nous avons abordé ce problème différemment. Plutôt que d'essayer de forcer prématurément les comportements institutionnels à s'adapter aux systèmes natifs de la crypto, nous avons construit une infrastructure capable de fonctionner efficacement dans les marchés natifs numériques d'aujourd'hui, tout en intégrant les hypothèses opérationnelles dont les investisseurs institutionnels auront finalement besoin.

Cela signifie intégrer la conscience de la conformité dans l'architecture elle-même, et reconnaître que la confiance, le reporting et la gestion des risques ne sont pas des contraintes externes à l'infrastructure financière, mais en font partie. Cela signifie aussi aller au-delà des structures d'incitation réflexives, vers des systèmes capables de maintenir une utilité économique dans des conditions de marché changeantes.

Les systèmes financiers durables apparaissent rarement uniquement par la vitesse. Ils se composent grâce à la fiabilité, à la répétabilité et à l'accumulation progressive de la confiance opérationnelle. L'objectif n'est pas seulement de construire pour le marché qui existe aujourd'hui, mais pour les conditions dans lesquelles le système financier lui-même commence à changer. En ce sens, la conception d'Elara n'est pas celle d'un produit statique, mais d'une infrastructure positionnée pour la fusion. À mesure que les marchés d'actifs numériques mûrissent et que la participation institutionnelle s'élargit, les systèmes les plus susceptibles de durer seront ceux capables de faire la transition entre l'environnement de capital à faible viscosité et les attentes opérationnelles des investisseurs plus traditionnels.

Nous n'attendons pas que le système financier devienne fluide. Nous construisons une infrastructure capable de gérer deux formes de fluidité. Elara est conçue pour fonctionner dans la liquidité à grande vitesse du capital natif numérique, tout en étant suffisamment durable pour soutenir les mouvements plus lents et plus prudents des bilans institutionnels au fil du temps.