SpaceX s'apprête à réaliser une introduction en bourse qui pourrait réécrire les records du marché des capitaux.

La société prévoit d'émettre environ 556 millions d'actions à 135 dollars l'unité, levant ainsi environ 75 milliards de dollars, pour une valorisation globale d'environ 1 750 milliards de dollars. Si l'opération se concrétise, il s'agira de l'une des plus grandes IPO de l'histoire, plaçant SpaceX dès son premier jour de cotation parmi les entreprises américaines les plus valorisées.

À l'aune des réalisations de SpaceX au cours des vingt dernières années, cet intérêt du marché n'est pas difficile à comprendre.

Grâce à ses fusées réutilisables, la société a significativement réduit les coûts des lancements commerciaux, construit le plus grand réseau internet par satellite au monde, et a fait de Starlink une source réelle de revenus et de profits, bien au-delà d'une simple expérience technologique. Dans le domaine du spatial commercial mondial, SpaceX ne trouve pratiquement aucune société véritablement comparable.

Mais à mesure que cette IPO approche, les voix sceptiques sur les marchés se font paradoxalement plus nombreuses.

Ces doutes ne signifient pas que les investisseurs nient les capacités techniques de SpaceX, ni que le marché pense que Starlink n'a pas de valeur. Ce qui provoque réellement la peur, l'incertitude et le doute (FUD), c'est que la société espère voir le marché public accepter d'un seul coup une logique de valorisation extrêmement agressive :

Les investisseurs d'aujourd'hui doivent non seulement payer pour les fusées et le réseau satellitaire, mais aussi anticiper le paiement d'une prime pour l'infrastructure IA, les centres de données en orbite, le Starship de nouvelle génération et l'économie spatiale à plus long terme.

Ce que le marché redoute, ce n'est pas que SpaceX n'ait pas d'avenir, mais que cet avenir ait déjà été trop anticipé dans sa valorisation.

Une valorisation à 1 750 milliards de dollars ne peut plus s'expliquer par Starlink seul

La controverse la plus directe autour de cette IPO de SpaceX concerne la valorisation.

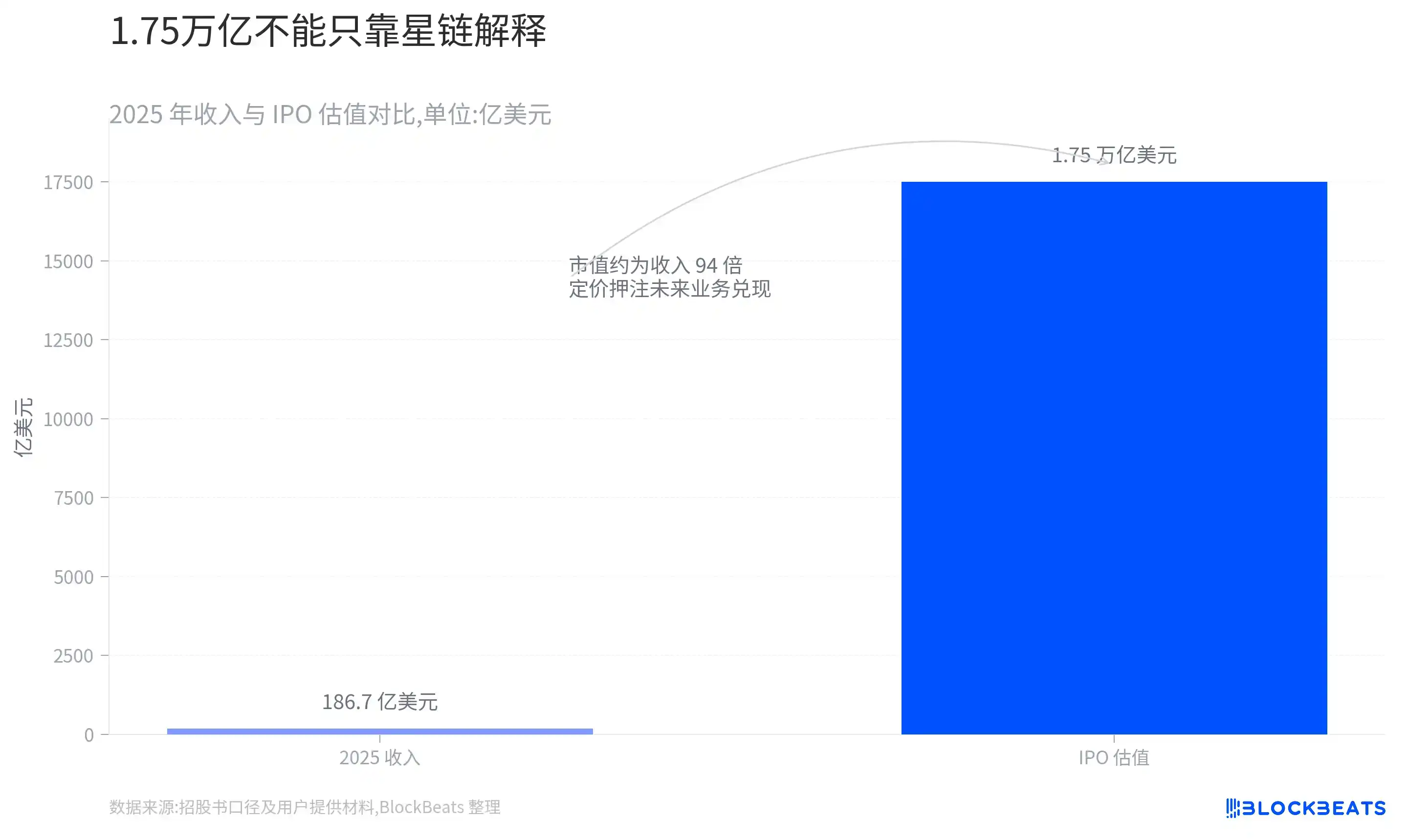

En 2025, les revenus de la société étaient d'environ 18,67 milliards de dollars, en hausse de 33 %, mais la perte nette atteignait encore environ 4,94 milliards de dollars. Sur la base d'une valorisation de 1 750 milliards de dollars, la capitalisation boursière de SpaceX avoisine 94 fois ses revenus de l'année précédente.

Ce multiple ne signifie pas nécessairement que la société est surévaluée. SpaceX possède des infrastructures d'une rareté extrême, et sa structure commerciale rend les comparaisons simples avec les entreprises traditionnelles du spatial, des télécoms ou de la tech difficiles.

Le problème est qu'avec une valorisation atteignant 1 750 milliards de dollars, il devient difficile d'expliquer complètement le prix du marché uniquement par les activités existantes.

Si les investisseurs ne voient SpaceX que comme une entreprise de lancement de fusées et d'internet par satellite, la valorisation actuelle paraît très agressive ; cette logique de prix ne peut tenir que si le marché croit simultanément que l'IA, les centres de données en orbite, le réseau satellitaire de nouvelle génération et les infrastructures spatiales à plus long terme pourront devenir des sources de revenus réelles.

C'est pourquoi la vision grandiose présentée dans le prospectus de SpaceX est devenue le point de départ des controverses sur le marché.

Lorsque la valorisation d'une entreprise dépend de segments d'activité n'ayant pas encore de modèle économique mature, le marché applique naturellement une décote de risque plus élevée.

Starlink génère des profits, l'IA brûle des liquidités

Si l'on met temporairement de côté Mars, les centres de données en orbite et le transport spatial lointain, la structure financière actuelle de SpaceX est en réalité assez claire.

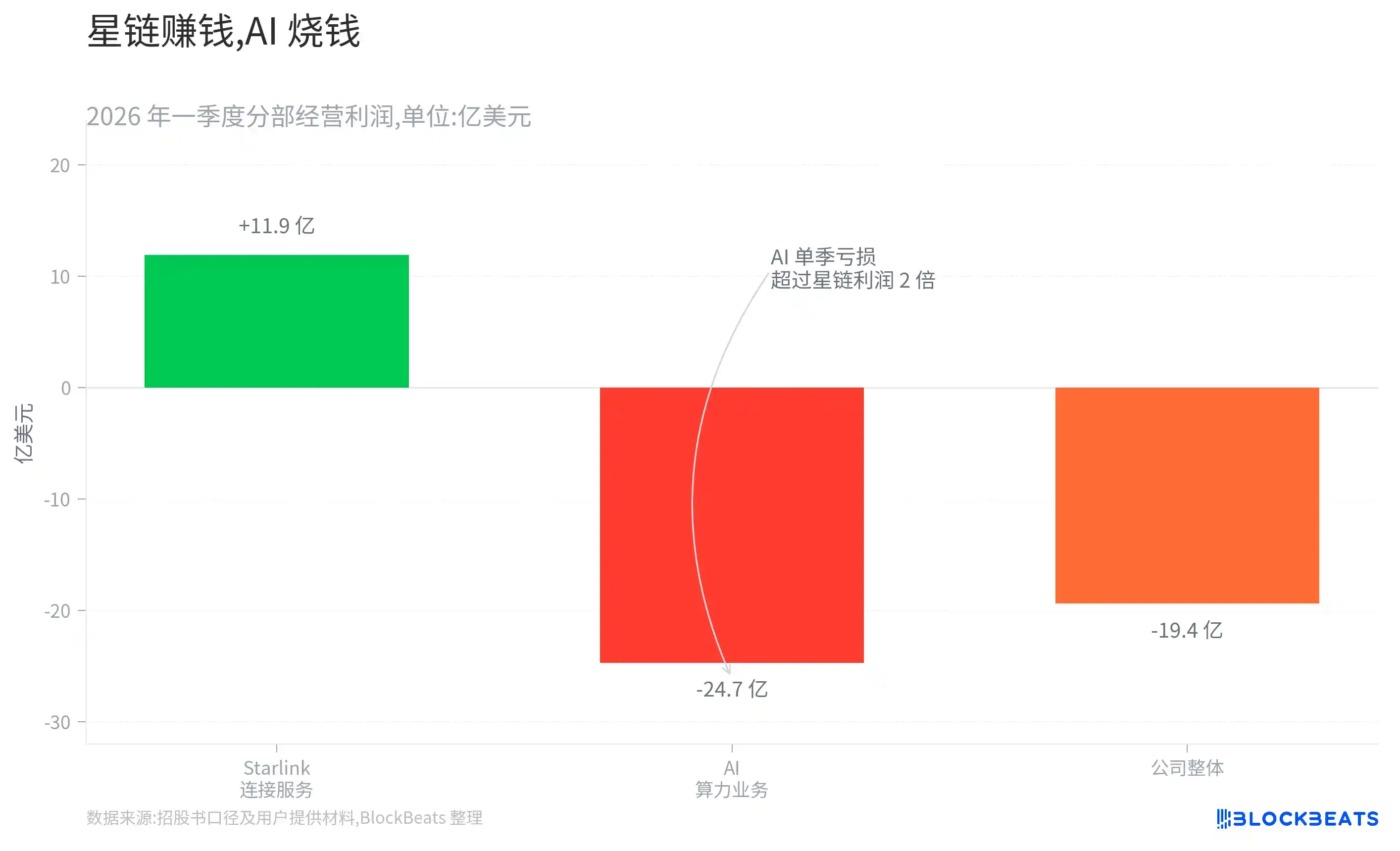

Au premier trimestre 2026, la société a réalisé un chiffre d'affaires d'environ 4,69 milliards de dollars, mais a enregistré une perte d'exploitation d'environ 1,94 milliard de dollars. Parmi ses trois grands segments d'activité, seul le service de connectivité, centré sur Starlink, est rentable, avec un bénéfice d'exploitation trimestriel d'environ 1,19 milliard de dollars. Le département IA a généré environ 818 millions de dollars de revenus, mais sa perte d'exploitation a atteint environ 2,47 milliards de dollars.

Parallèlement, les dépenses en capital (CapEx) de SpaceX accélèrent nettement. Au premier trimestre, elles s'élevaient à environ 10,1 milliards de dollars, dont 76 % destinés aux activités liées à l'IA.

Cela signifie que la source de profit la plus stable de SpaceX reste Starlink, tandis que les investissements les plus agressifs de la société sont actuellement dirigés vers l'IA.

Ce modèle n'est pas dénué de rationalité. L'infrastructure IA est elle-même un secteur qui nécessite d'importants investissements en capital en amont ; les centres de données, l'électricité, les puces et les équipements réseau ne peuvent être amortis en peu de temps.

Mais ce que le marché redoute vraiment est :

Les profits de Starlink sont-ils en train d'être injectés dans une nouvelle activité qui nécessite de brûler continuellement des liquidités, mais dont le cycle de retour sur investissement reste flou ?

Si l'IA parvient progressivement à générer des revenus et des bénéfices stables, ces investissements seront considérés comme une anticipation stratégique.

À l'inverse, si l'activité IA reste durablement au stade de la location de puissance de calcul lourde en actifs, la logique de valorisation de SpaceX sera mise sous pression. Car ce que le marché doit finalement voir, ce n'est pas seulement la croissance du chiffre d'affaires, mais aussi si les profits peuvent suivre le rythme des investissements en capital.

Après l'acquisition de xAI, SpaceX a aussi hérité des risques d'expansion de l'IA

L'investissement de SpaceX dans l'IA ne se résume pas simplement à une augmentation des dépenses en capital.

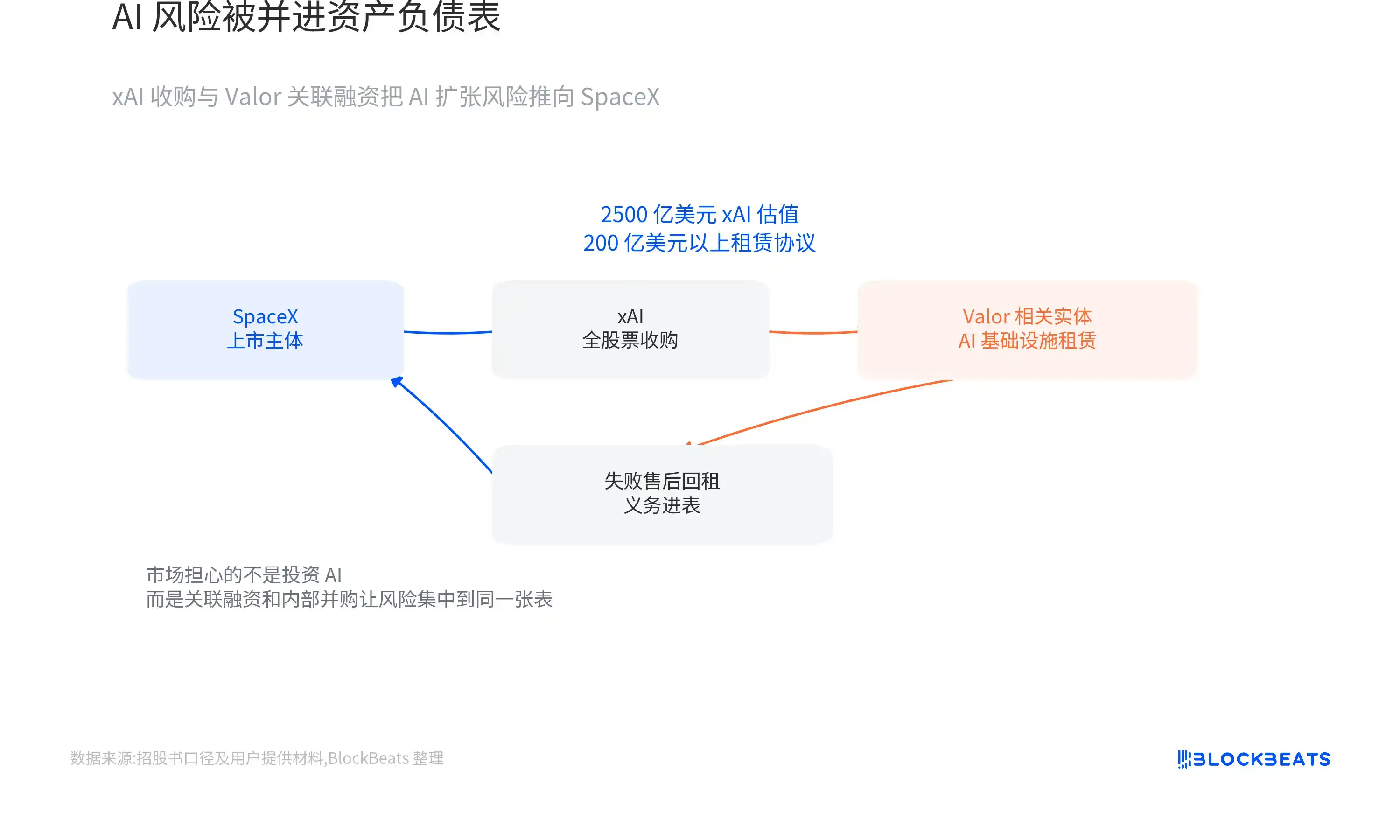

En février 2026, SpaceX a acquis xAI dans le cadre d'une transaction entièrement en actions. La transaction valorisait SpaceX à environ 1 000 milliards de dollars et xAI à environ 250 milliards de dollars, pour une valorisation globale combinée d'environ 1 250 milliards de dollars.

D'un point de vue stratégique, cette transaction est compréhensible. SpaceX possède des fusées, un réseau satellitaire et des infrastructures orbitales potentielles, tandis que xAI dispose de Grok, de grands centres de données et d'une activité IA. Les réunir permet de fournir un cadre plus complet pour le récit du centre de données orbital et de la puissance de calcul spatiale.

Mais d'un point de vue financier, SpaceX n'a pas seulement hérité du potentiel de croissance de l'IA, mais aussi des pressions financières liées à son expansion.

Le prospectus révèle qu'une filiale liée à xAI a conclu avec des entités liées à Valor Equity Partners des contrats de location d'infrastructure IA dépassant 20 milliards de dollars, concernant des GPU et du matériel de centres de données. Antonio Gracias, fondateur de Valor, est également administrateur de SpaceX et un partenaire de longue date d'Elon Musk.

Certaines de ces transactions, n'ayant pas satisfait aux conditions comptables pour être reconnues comme des cessions-bail classiques, ont été classées comme des « cessions-bail ratées ». Cela signifie que les obligations correspondantes doivent figurer au bilan de SpaceX comme une dette, et non simplement être traitées comme des frais de location.

Réduire la pression de trésorerie initiale de la construction de centres de données via des arrangements de location et de financement n'est pas rare en soi. Ce qui inquiète vraiment le marché, c'est que le financeur n'est pas une tierce partie complètement indépendante, et que l'acheteur et le vendeur dans l'acquisition de xAI sont tous deux contrôlés par Elon Musk.

Cela rend deux questions difficiles à éviter :

La valorisation de xAI à 250 milliards de dollars est-elle justifiée ?

Les conditions des transactions de financement entre parties liées sont-elles suffisamment transparentes ?

Ce que le marché redoute, ce n'est pas que SpaceX commence à investir dans l'IA, mais que la dette, les arrangements de financement et les risques d'exécution de l'activité IA entrent dans le bilan de la société cotée via des fusions-acquisitions internes et des transactions entre parties liées.

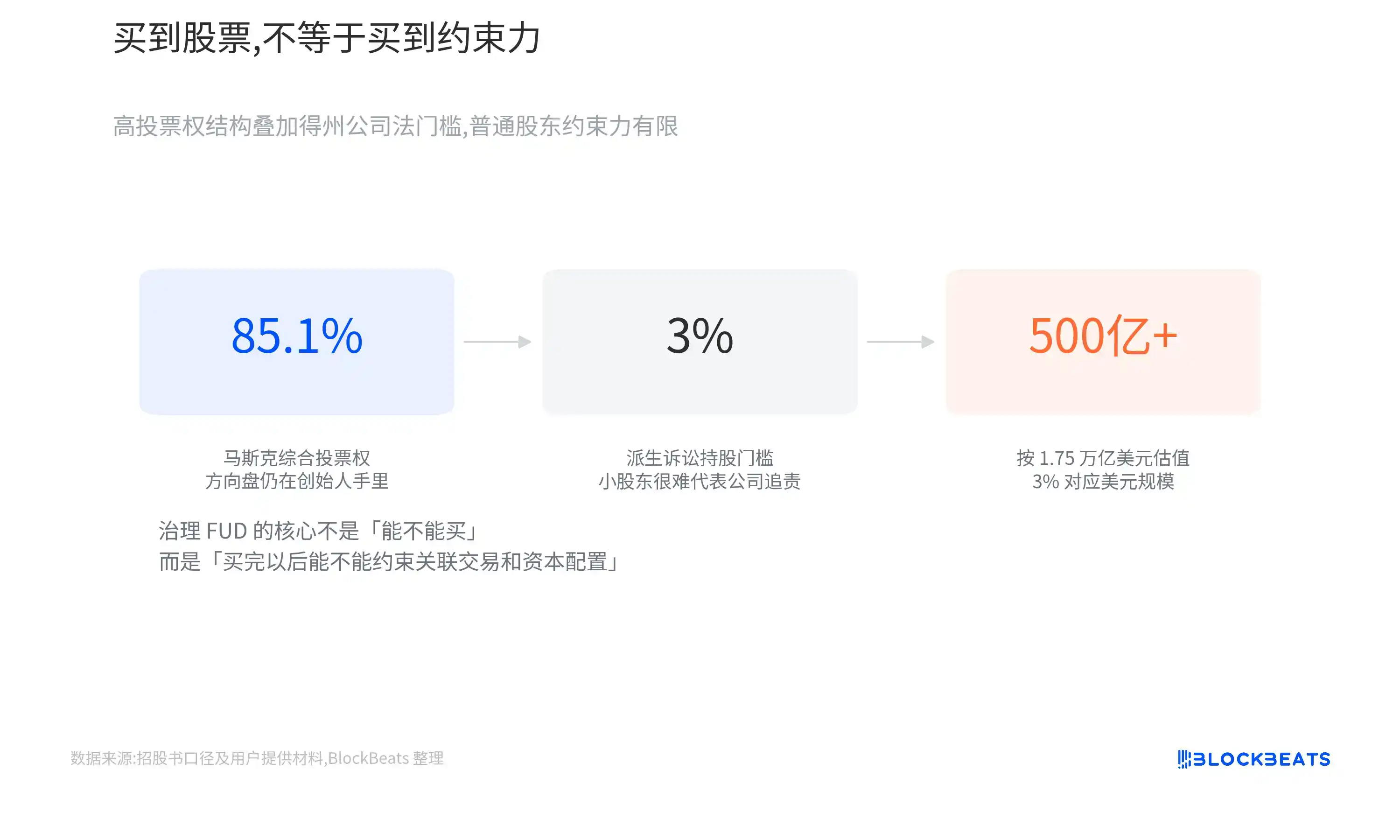

Le droit des sociétés du Texas amplifie cette inquiétude. SpaceX est enregistrée au Texas, où la loi permet aux sociétés ouvertes de relever le seuil de détention pour les actions dérivées des actionnaires et de restreindre l'accès des actionnaires à certains courriels, messages et communications électroniques. Pour SpaceX, valorisée environ 1 750 milliards de dollars, 3 % des actions représentent une valeur supérieure à 50 milliards de dollars.

Cela ne signifie pas que les actionnaires ordinaires ne peuvent en aucun cas poursuivre la société.

Mais cela signifie que si les investisseurs estiment qu'une transaction entre parties liées nuit aux intérêts de la société et souhaitent défendre la société en contestant les administrateurs ou la direction, le seuil pratique est très élevé.

Lorsque les frontières de l'entreprise deviennent de plus en plus floues, le marché public supporte non seulement les risques opérationnels, mais aussi les risques d'allocation de capital de l'ensemble de l'écosystème commercial de Musk.

Les investisseurs peuvent acheter la croissance, mais influencer les décisions est difficile

La question de la gouvernance est importante parce que SpaceX va devenir une société cotée, mais l'influence que les investisseurs ordinaires pourront exercer sera très limitée.

SpaceX adopte une structure d'actions à double droit de vote. Musk conservera le contrôle absolu via des actions à droit de vote élevé. Même en cas de controverses futures sur l'allocation du capital, les transactions entre parties liées ou les divergences sur l'orientation stratégique, les actionnaires ordinaires auront du mal à changer le résultat via le mécanisme de vote.

Cette structure n'est pas rare. De nombreuses entreprises technologiques utilisent une structure à double classe pour empêcher les fondateurs de perdre le contrôle après l'introduction en bourse.

Mais ce qui est particulier chez SpaceX, c'est que la société devra encore prendre à l'avenir de nombreuses décisions à haut risque, à long cycle et à forte intensité capitalistique. Les investisseurs devront accepter non seulement un droit de vote faible, mais aussi une prémisse de gouvernance plus extrême :

La société peut continuer à investir massivement dans Starship, l'IA et les infrastructures orbitales, même si ces projets ne génèrent pas de profits à court terme, et les actionnaires ordinaires auront du mal à modifier l'orientation stratégique.

Pour les investisseurs qui croient en Musk à long terme, cette structure n'est peut-être pas un problème. Le succès passé de SpaceX repose déjà sur la forte capacité de décision personnelle et l'appétit pour le risque de son fondateur.

Mais pour les investisseurs accordant plus d'importance à la transparence de la gouvernance, cela signifie autre chose :

Les investisseurs doivent assumer les risques d'exécution à long terme, mais ils peuvent difficilement contraindre réellement la direction.

Starship est un projet technique, mais aussi une variable de valorisation

Les inquiétudes du marché concernant SpaceX ne se concentrent pas uniquement sur l'IA et la structure de gouvernance.

Que ce soit les satellites Starlink de nouvelle génération, les centres de données en orbite ou le transport vers Mars, tout dépend en fin de compte fortement d'une même infrastructure : Starship.

L'importance de Starship ne se limite pas à la construction d'une fusée plus grande. Elle doit réduire significativement le coût unitaire de lancement, augmenter la charge utile par vol, et finalement permettre des lancements commerciaux à haute fréquence et réutilisables.

Ce n'est que lorsque Starship entrera véritablement dans une phase d'exploitation à grande échelle que SpaceX pourra déployer à moindre coût le réseau satellitaire de nouvelle génération, envoyer des équipements plus volumineux en orbite et créer les conditions réelles pour une infrastructure de calcul orbitale.

C'est pourquoi chaque test de Starship n'est pas seulement une nouvelle spatiale, mais influence aussi la manière dont le marché comprend la valorisation à long terme de SpaceX.

La valorisation de SpaceX ne dépend pas seulement de la capacité de Starship à voler, mais de sa capacité à voler de manière stable, à faible coût et à haute fréquence, comme un outil d'infrastructure.

De quoi le FUD du marché a-t-il vraiment peur ?

En examinant plusieurs ensembles de données ensemble, on obtient un cadre plus complet que la simple question « SpaceX est-elle surévaluée ? » : Starlink a déjà prouvé sa valeur commerciale, les fusées réutilisables ont établi une barrière concurrentielle claire, et l'IA et les centres de données orbitaux offrent à la société un nouvel espace de croissance.

Mais parallèlement, la valorisation de la société atteint 1 750 milliards de dollars, le département IA est encore largement déficitaire, les dépenses en capital continuent de croître, le financement entre parties liées et les fusions-acquisitions internes rendent les frontières de l'activité de plus en plus floues, et les contraintes de gouvernance que les actionnaires ordinaires peuvent exercer sont très limitées.

Tous ces faits peuvent être vrais simultanément, et ils ne sont pas mutuellement exclusifs.

Parce que le FUD autour de SpaceX n'est pas un déni des réalisations passées de l'entreprise.

Mais plutôt :

Lorsque Musk place Starlink, les fusées, l'IA et les futures infrastructures orbitales dans le même modèle de valorisation, pour quelles possibilités le marché public est-il prêt à payer une prime, et pour quelles incertitudes devrait-il conserver une décote ?