Article rédigé par : Glassnode

Compilé par : AididiaoJP, Foresight News

Le fond pour le Bitcoin est toujours en cours de formation, mais ses caractéristiques évoluent discrètement. Les ventes de capitulation des détenteurs à long terme commencent à faiblir, les achats ont absorbé avec succès les plus bas de juin, le prix remonte progressivement et se dirige pour tester la zone qui le maintenait sous pression.

Résumé exécutif

- Le marché a commencé à tester les résistances supérieures.

- La réaction du Bitcoin aux données d'inflation faibles a été bien plus forte que celle des principaux indices boursiers, c'est la réponse la plus positive à une bonne nouvelle depuis des semaines.

- La corrélation avec les actions se desserre, tandis que la relation inverse avec le dollar se renforce – le moteur actuel est la liquidité, et non l'appétit pour le risque.

- Les ventes des détenteurs à long terme – principale source de pression vendeuse cette année – ont reculé par rapport à leur pic.

- Les prises de bénéfices ont considérablement diminué, les achats ont entièrement absorbé les ventes aux plus bas de juin, réduisant la pression vendeuse à chaque rebond.

- Le coût de base des détenteurs à court terme se situe près de 69 000 $, c'est le seuil de rentabilité des acheteurs récents, qui constituera la prochaine résistance majeure ; une forte réaction y est attendue.

- Les traders de produits dérivés défont leurs positions baissières, mais l'achat au comptant ne suit pas encore, c'est le maillon manquant dans la reprise actuelle.

Perspective macroéconomique

La pression subie par le Bitcoin ce trimestre relève essentiellement de l'histoire des taux d'intérêt réels, et non de l'aversion au risque. Le rendement réel à 10 ans a atteint près de 2,4%, un plus haut depuis 2026, et le dollar est resté au-dessus de sa moyenne mobile sur 200 jours depuis mai. Cependant, les actifs risqués au sens large ne montrent pas de pression : les actions sont proches de leurs sommets, les spreads de crédit sont bas, la volatilité reste modérée.

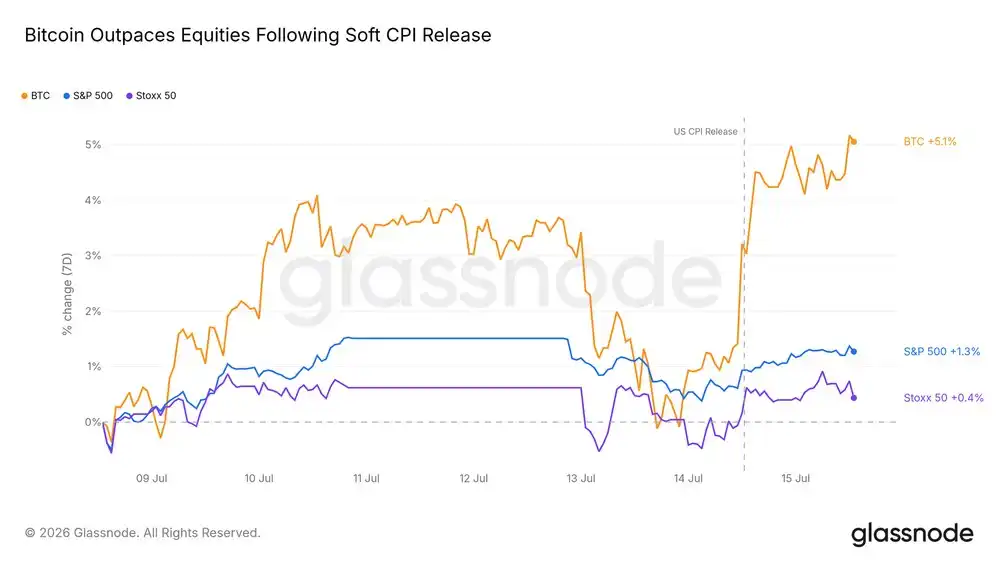

Le Bitcoin mène la reprise

Après la publication des données d'inflation modérées mardi, le Bitcoin a enregistré une plus forte hausse que tout autre actif majeur. Il a bondi rapidement après les données, surpassant largement les actions américaines et européennes sur la semaine. Après un mois de consolidation latérale dans les zones basses, le marché a recommencé à réagir positivement aux bonnes nouvelles.

Cette sensibilité est en soi un signal : un marché qui s'empresse de monter sur la base d'une seule donnée d'inflation indique souvent que les vendeurs sont épuisés et que les acheteurs attendent simplement une raison.

Changement de la logique des moteurs macroéconomiques

Sous la surface de la reprise, les moteurs du Bitcoin changent. Depuis l'hiver, sa corrélation avec les actions américaines s'affaiblit continuellement, tandis que sa relation inverse avec le dollar se renforce. Le Bitcoin ressemble de moins en moins à un proxy des actions, et de plus en plus à un actif qui se renforce lorsque le dollar s'affaiblit.

Il n'est pas sorti de la catégorie des actifs risqués, mais le canal du dollar et de la liquidité a désormais une influence plus importante que le sentiment des marchés actions. Si les conditions macroéconomiques se détendent désormais, ce canal est le plus susceptible de transmettre en premier.

Perspective on-chain

Entre le plancher et le plafond

Le graphique du coût de base illustre précisément la position actuelle. Le prix du Bitcoin est supérieur au prix réalisé moyen du réseau (Realized Price) – c'est le support naturel du plancher en marché baissier ; mais il est inférieur au coût de base des détenteurs à court terme (proche de 69 000 $) – c'est le prix d'entrée moyen des acheteurs des cinq derniers mois. La reprise actuelle s'approche de ce niveau de résistance de seuil de rentabilité, au-dessus duquel un grand nombre d'acheteurs piégés attendent de se défaire de leurs positions.

Le premier contact avec ce niveau déclenchera très probablement une forte réaction, car le groupe le plus enclin à vendre est justement celui qui est sur le point de retrouver son investissement. Le reconquérir avec succès ouvrira de l'espace pour la reprise ; s'il est rejeté, le schéma de consolidation en range se poursuivra.

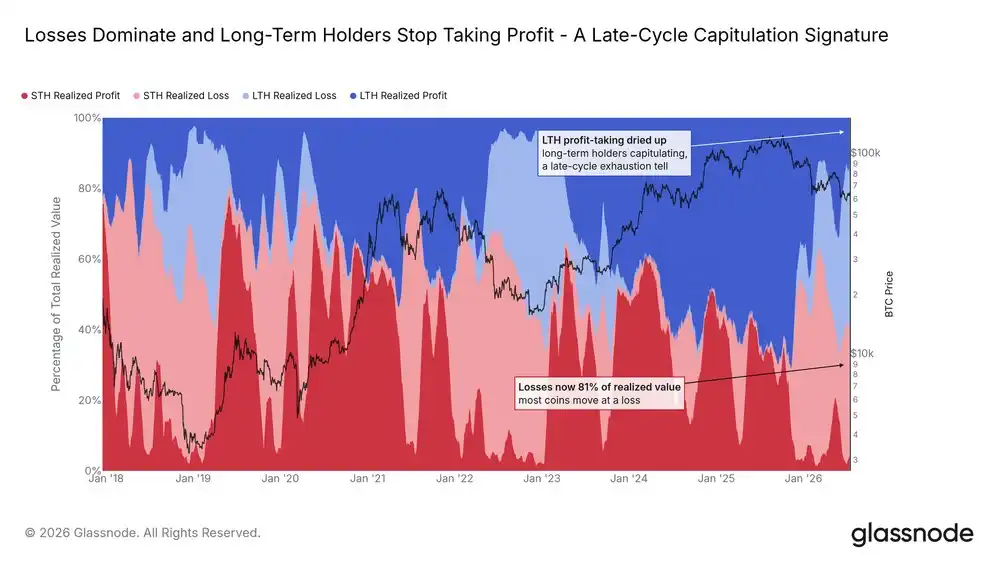

Les vendeurs cessent de prendre leurs bénéfices

L'indicateur relatif des pertes et profits réalisés par les détenteurs à long/court terme classe toutes les ventes on-chain en quatre catégories : les vétérans et les novices, vendant chacun en état de profit ou de perte. Pendant la majeure partie de ce cycle, ce sont les ventes profitables des détenteurs à long terme qui ont dominé les ventes. Aujourd'hui, ce flux est presque complètement tari ; les vétérans ne vendent plus désormais que des positions perdantes.

Les ventes à perte des deux groupes constituent le principal profil de transaction on-chain, un signal typique de la phase avancée d'un marché baissier. Le changement clé est que la part des ventes des détenteurs à long terme a cessé d'augmenter. La vague de pression vendeuse qui a frappé chaque rebond cette année ne s'élargit plus.

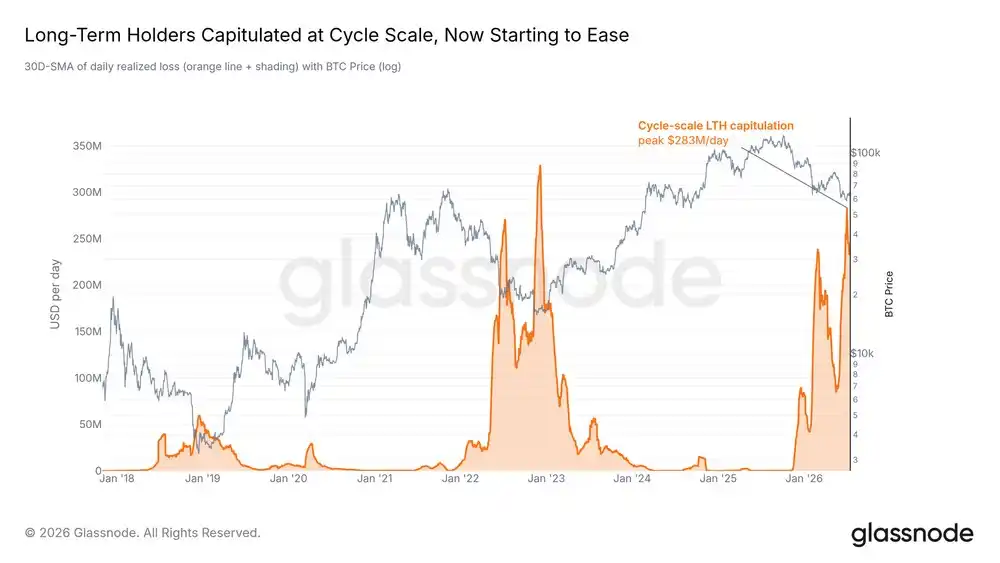

Les ventes de capitulation commencent à faiblir

Ce rythme de capitulation est l'indicateur le plus important actuellement. L'indicateur ajusté des pertes réalisées des détenteurs à long terme, ajusté par entité et excluant les transferts internes, reflète véritablement la quantité quotidienne que les vétérans abandonnent réellement. Cet indicateur a atteint un pic de cycle il y a deux semaines, et nous avions souligné dans le rapport de la semaine dernière que son refroidissement était une condition préalable à toute reprise durable.

Il a maintenant commencé à reculer. Un recul ne prouve pas l'épuisement total, un nouveau choc pourrait relancer les ventes. Mais dans ce cycle, c'est la première fois que cet indicateur central, qui définit le processus de formation du fond, passe d'une tendance haussière à baissière. Les principaux vendeurs qui ont alimenté ce marché baissier sont, marginalement, en train de s'assécher.

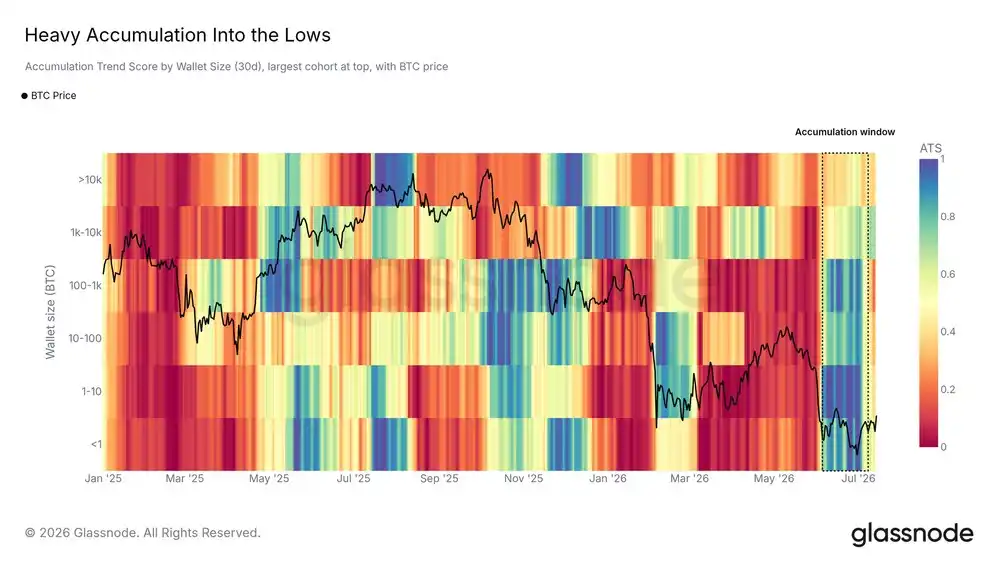

La demande absorbe les ventes des plus bas

Alors que les vétérans capitulaient, les acheteurs sont intervenus à temps. Le score de tendance d'accumulation, segmenté par taille de portefeuille, montre qu'une vague d'achats large et vigoureuse a eu lieu pendant les plus bas de juin, couvrant les portefeuilles de petite à grande taille. Après la stabilisation des prix, cette intensité s'est atténuée, et le marché est entré en mode d'attente.

Les jetons vendus aux plus bas ont trouvé preneurs. Lors de la prochaine fluctuation, la capacité de ces acheteurs à revenir avec une intensité similaire déterminera si ce fond peut être maintenu.

Perspective hors-cote / Produits dérivés

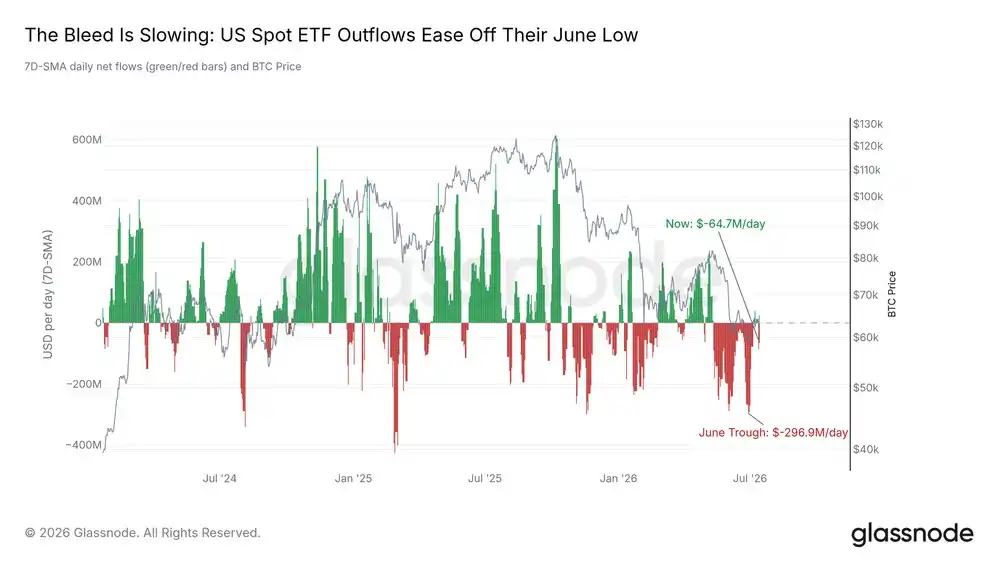

Les sorties d'ETF ralentissent

Les ETF américains au comptant racontent la même histoire d'un allégement de la pression mais pas encore résolu. La pression des rachats a considérablement reculé par rapport aux niveaux extrêmes de juin, la tendance pointe vers une stabilisation. Cependant, le canal n'est pas encore complètement rétabli : une journée de cette semaine a encore vu la plus forte sortie quotidienne depuis plusieurs semaines, suivie d'une récupération partielle le lendemain.

Tant que les entrées ne reviennent pas réellement et ne se stabilisent pas, il s'agit toujours d'un marché où les institutions cessent de fuir mais ne commencent pas encore à acheter.

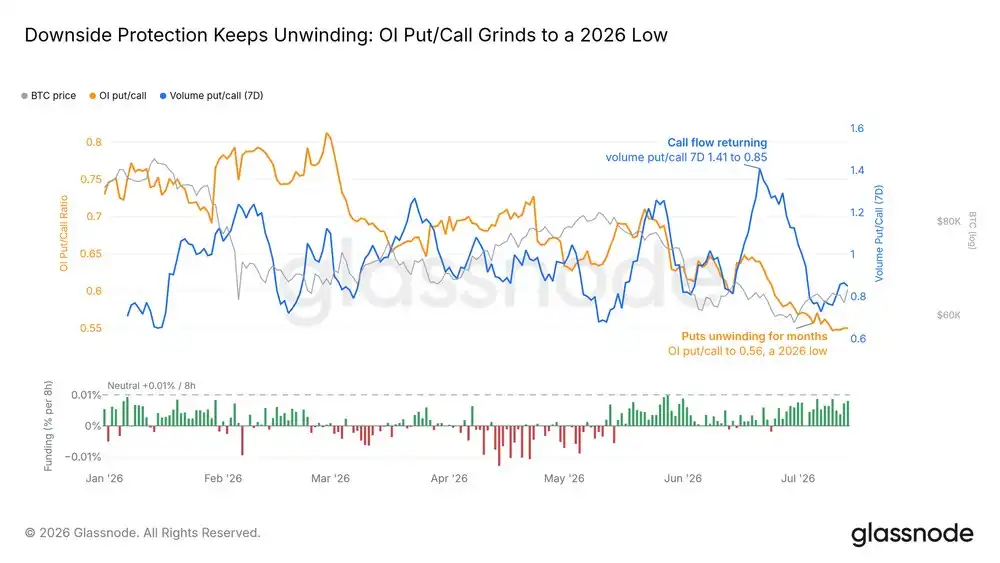

Les positions baissières abandonnent la résistance

Le marché des produits dérivés évolue dans la direction opposée depuis des semaines. Le ratio put/call des options est tombé à son plus bas de l'année, les traders laissent leur protection baissière expirer ; le financement des contrats perpétuels est juste au-dessus de la neutralité, loin des niveaux de surcharge haussière. Les paris baissiers sont en train de quitter tranquillement et régulièrement le marché.

Mais cette clôture de positions n'entraîne pas d'achats réels. L'ajustement des positions par les traders de futures et d'options n'équivaut pas à un flux d'argent vers le marché au comptant, c'est l'avertissement le plus clair de la reprise actuelle.

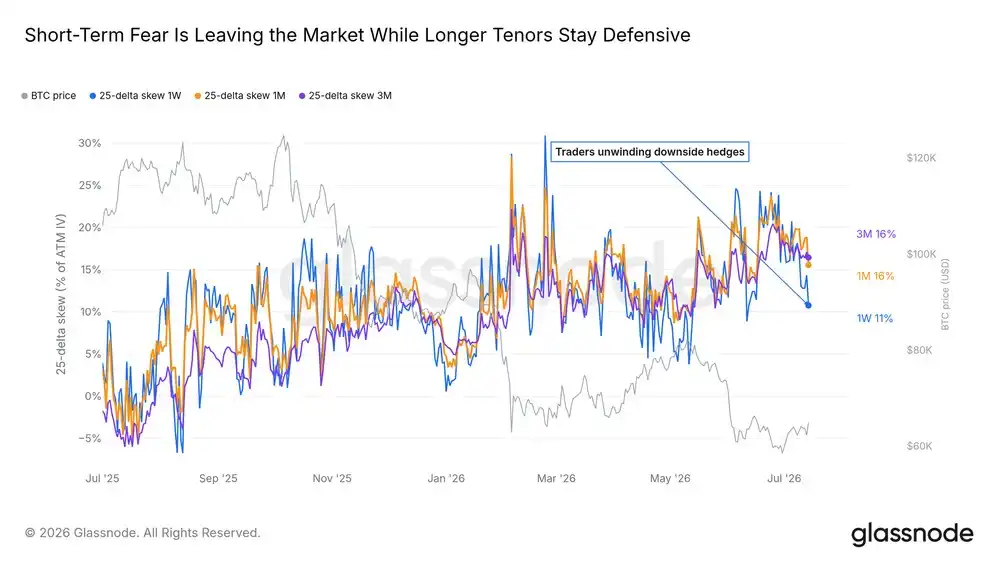

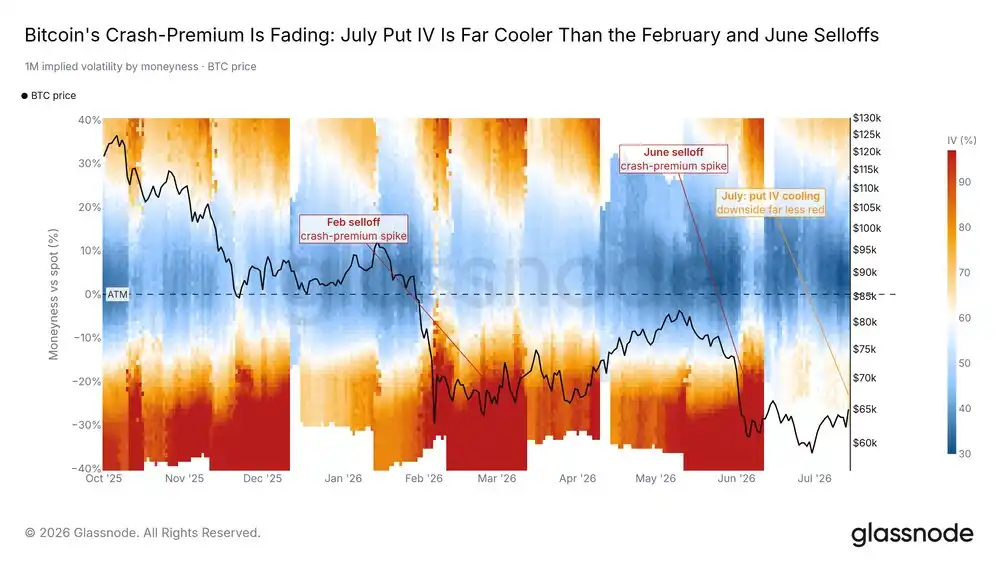

La prime de panique s'atténue

La prime payée par le marché des options pour une protection contre un krach (mesurée par le 25-Delta Skew) a bondi pendant les ventes de juin, puis a reculé continuellement depuis, et est maintenant bien en dessous des niveaux extrêmes de février. Le coût de couverture de chaque correction est nettement inférieur à celui d'il y a un mois.

La demande de protection existe toujours – ce qui est normal tant que les plus bas ne sont pas confirmés – mais la direction globale tend vers la normalisation.

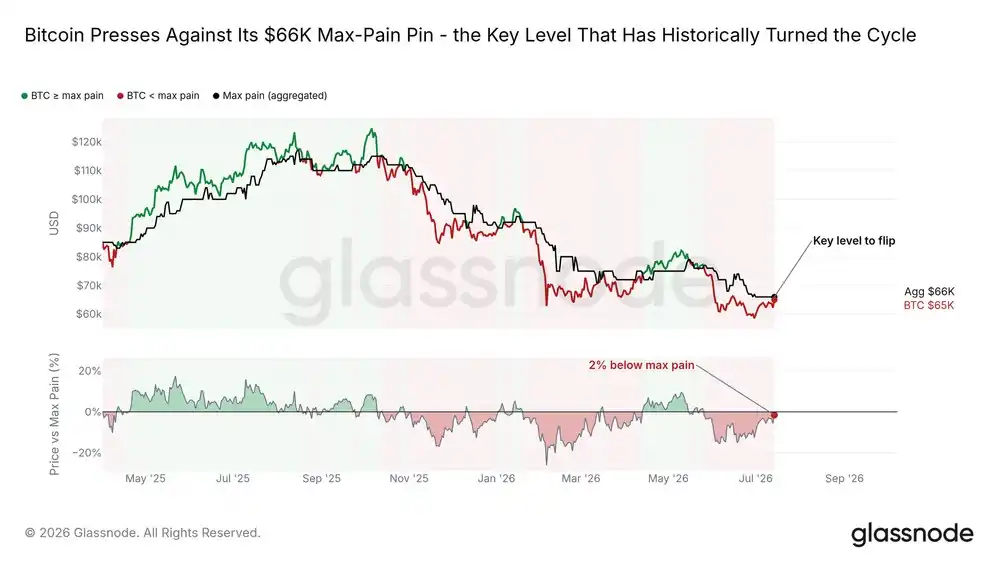

Approche du point de douleur maximum

Le point de douleur maximum (Max Pain) est le prix auquel la plus grande part des options ouvertes expire sans valeur, et le prix au comptant du Bitcoin a oscillé autour de lui cette année. Le Bitcoin se trouve actuellement juste en dessous et le teste pour la première fois depuis plusieurs semaines.

Historiquement, reconquérir le point de douleur maximum coïncide souvent avec un changement vers un environnement de marché plus favorable, bien que le changement prenne du temps. Le reprendre nettement serait le premier signal structurel d'une cassure haussière de la fourchette ; s'il est rejeté, cela confirmera la prudence que le marché des options continue de tarifer.

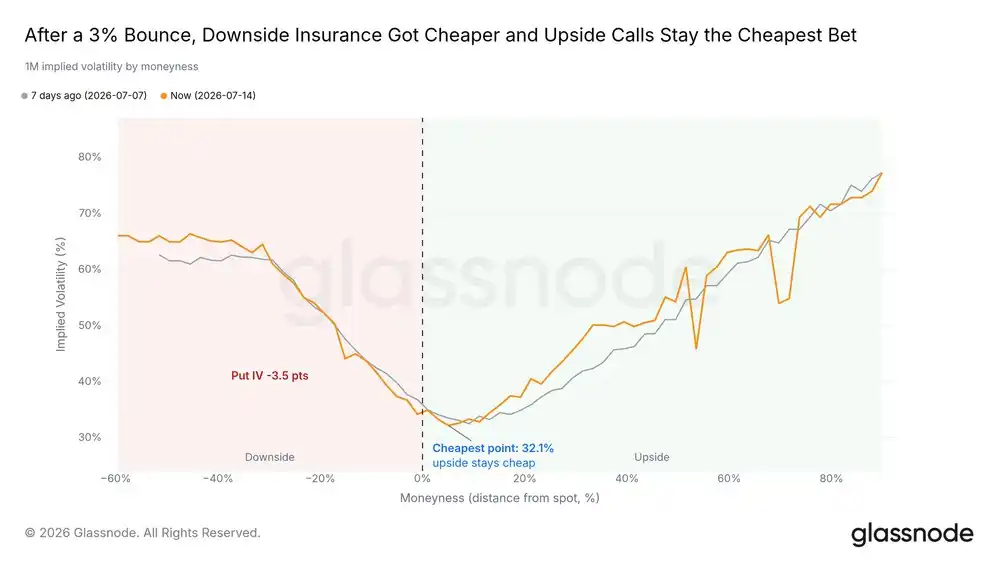

Le coût d'une protection contre un krach baisse

Le coût absolu de protection confirme également la tendance à l'apaisement. Au cours de la reprise, le prix d'une protection contre un krach sur un mois a régulièrement reculé, la demande de couverture faiblit. Le marché paie encore une prime pour le côté baissier, mais bien en dessous des niveaux des plus bas.

La volatilité entre dans une période de calme

Une perspective à plus long terme montre à quel point le marché est devenu calme. L'indice de volatilité du Bitcoin (DVOL) est proche de ses plus bas de l'année, la forte pression baissière des explosions de février et juin s'est estompée de la surface de volatilité. Cette compression est rarement durable, elle est souvent le contexte précédant le démarrage de la prochaine tendance décisive.

Conclusion

Le fond est toujours en cours de formation, et cette semaine, il a commencé à réagir. La capitulation des détenteurs à long terme a reculé par rapport à son pic, les prises de bénéfices sont taries, les plus bas de juin ont été absorbés par des achats larges. La réaction du Bitcoin aux bonnes nouvelles macroéconomiques a été plus forte que celle des autres actifs, il s'approche du point de douleur maximum par le bas et du coût de base des détenteurs à court terme par le haut – ce sera le premier véritable test de la reprise.

Les signaux de confirmation ne sont pas encore apparus : les sorties d'ETF, bien que ralenties, ne se sont pas inversées, la clôture des positions dérivés n'est pas suivie par des achats au comptant, la compression de la volatilité attend un catalyseur. Le signal clé pour changer de jugement est que des achats pilotés par le marché au comptant poussent le prix à franchir efficacement et à maintenir le coût de base des détenteurs à court terme. Si les pertes des détenteurs à long terme s'accélèrent à nouveau, ou si le prix est ramené près du prix réalisé, le marché reviendra à une consolidation en range.

Les fondations sont posées, la suite n'est pas encore là.