DeFi 正在酝酿一个热门的新叙事,它被称为“真实收益”,协议根据创收情况向用户支付收益。

DeFi 正在酝酿一个热门的新叙事,它被称为“真实收益”,协议根据创收情况向用户支付收益。于是,我在这个不断增长的行业中挑选了 几个项目,看看它们如何成为下一个周期的支柱。

真实收益意思是从产生 "真正的 "收入中获得的收益,而不是从代币发行中获得收益。真实收益以反射性方式运作:更多的收入=向用户支付更多的收益,反之亦然。

因此,对 "真实收益 "项目的赌注变成了对项目能力的赌注:a)积累新用户,b)随着时间的推移增加创收以奖励代币持有人。

但在我做任何 "选择 "之前,我认为最重要的是要先了解这种叙事的来源。

让我们倒退到 2021 年,当时最常见的用户获取形式是提供充裕的 APR,以吸引更多的 TVL,DeFi 协议的一些例子:$TIME、$SUNNY、$AXS、$ANC......

2021 年几乎所有的 DeFi 协议都用了激进的代币通胀模式,以快速吸引流动性。为什么?因为比赛已经开始了,散户的兴趣和贪婪达到了前所未有的高度。就像投资者一样,项目感受到了 FOMO,不想错过。

问题是,这种模式是不可持续的。项目只能提供一段时间的人工收益,然后直到他们被迫转向可持续的模式。在没有这种人为的激励用户存款之后,许多 DeFi 协议遭遇了不同层度的崩溃。

这也导致许多投资者损失惨重,其中最严重的是 LUNA 和 UST。PTSD 和 DeFi 随后的崩盘导致散户大量的流失,造成了当前 DeFi 格局的关键缺陷。

a) 通胀通过激励流动性来 "填充 "TVL,一旦作废,许多链的 "真实 "价值就会暴露。

b) 许多协议没有精心设计的底层价值累积机制。

其结果是什么?随着市场转向更加避险,从 "假 "到 "真 "的收益协议的急剧转变。这种转变的证据是最近衍生品 DEX 的增长,以及 ETH 合并预期带来的生态系统反弹。

于是我挑选出我最喜欢的“真实收益”项目。我会给你简单介绍他们做什么,他们如何产生收入,以及我认为他们的潜力是什么。

第一类代币属于 "去中心化永续交易所 "板块。它们提供具有深度流动性和低费用的杠杆交易,同时拥有 DEX 与 CEX 的所有积极优点:

没有 KYC

没有对手方风险

安全

主权

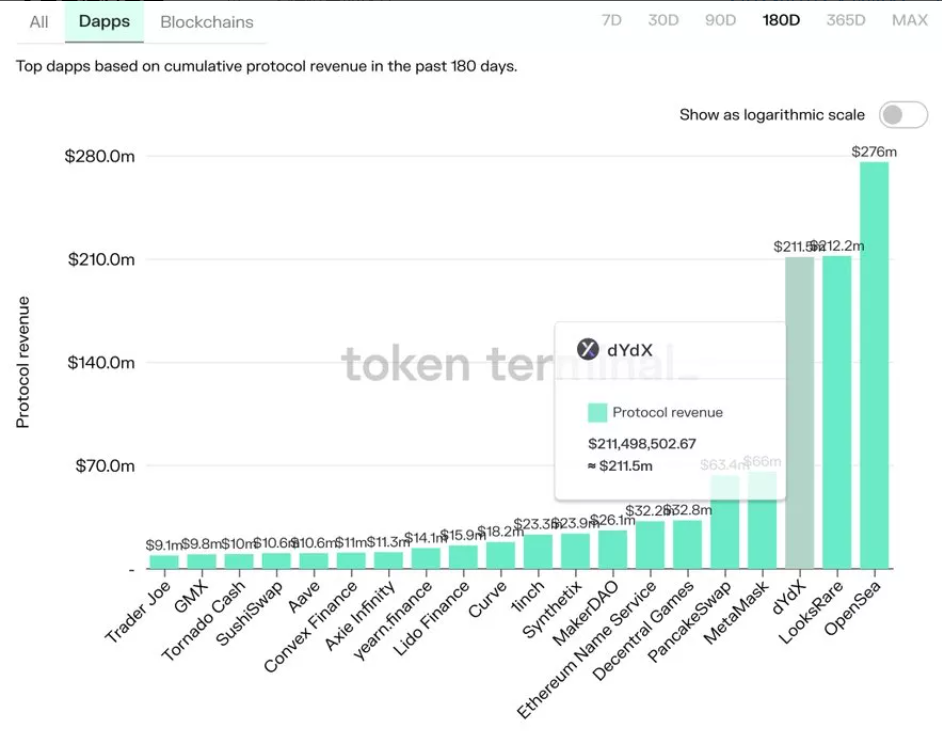

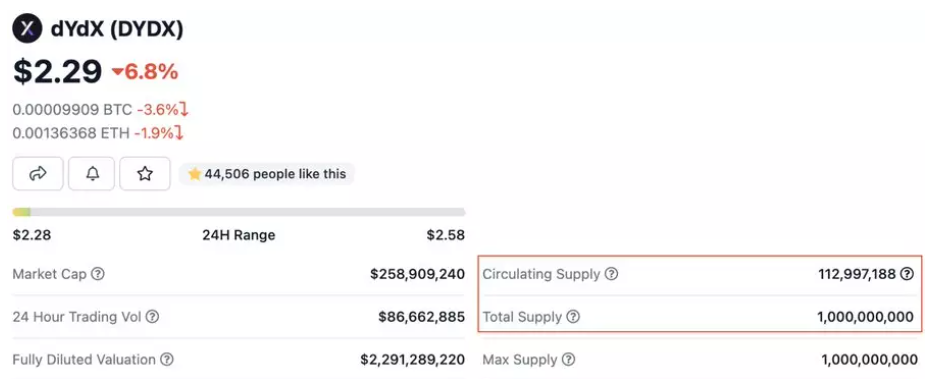

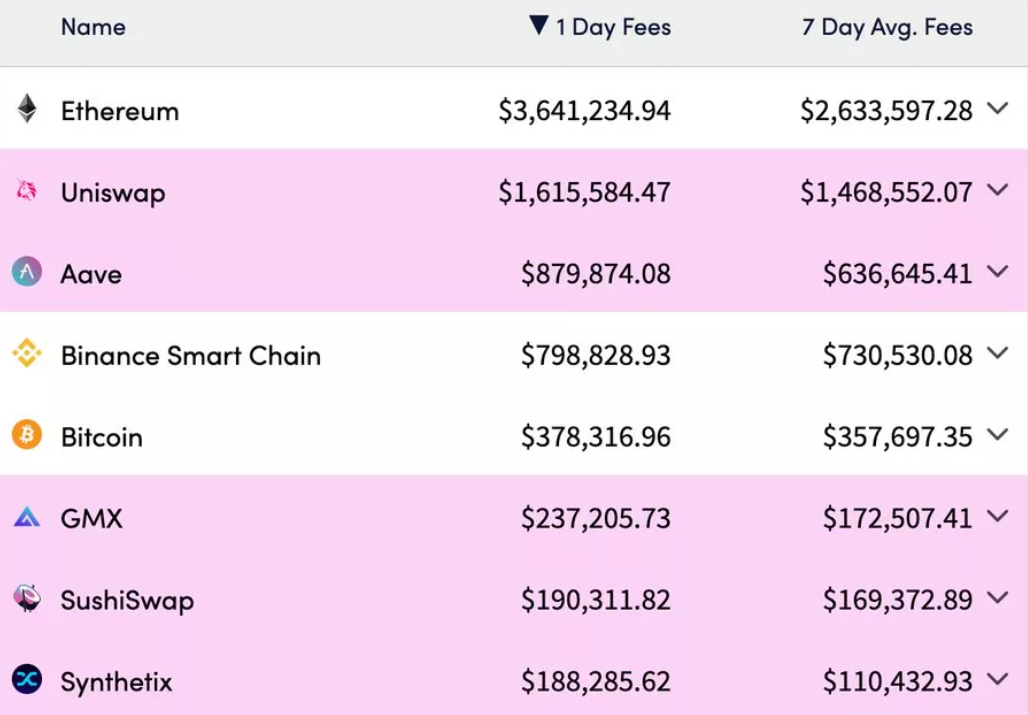

所以,我清单上的第一个是 $DYDX。根据 Tokenterminal 的数据,它是最大和使用最活跃的永续 DEX,产生了超过 3.21 亿美元的年化协议收入,这使其在所有 DAPP 中排名前三。

$DYDX 目前保留了这笔收入(并不直接支付给代币持有人),但他们计划在 2022 年底推出的 V4 中改变这种模式。

因此,就目前而言,DYDX 并没有在所有竞争对手中拥有最好的代币经济学,但是......

我认为 Dydx 的最大上升空间来自于他们在 Cosmos 上推出的自己的链,这种灵活性为他们提供了相对于其他 DEX 的独特优势,也是我长期看涨的原因之一。

$GMX 是 Arbitrum 上最大的项目(2.5 亿美元 TVL),以及 $AVAX 上排名第七的项目(9000 万美元)。

GMX 以独特的多资产池为基础,它为流动性提供者赚取费用,促进现货资产的 30 倍杠杆交易,且滑点低。

$GMX 可以说是拥有所有永续 DEX 中最好的代币经济学。质押 GMX 代币会使您获得 30% 的平台费用,以 $ETH 支付,还有一个 esGMX 模型来激励 "粘性 "流动性。

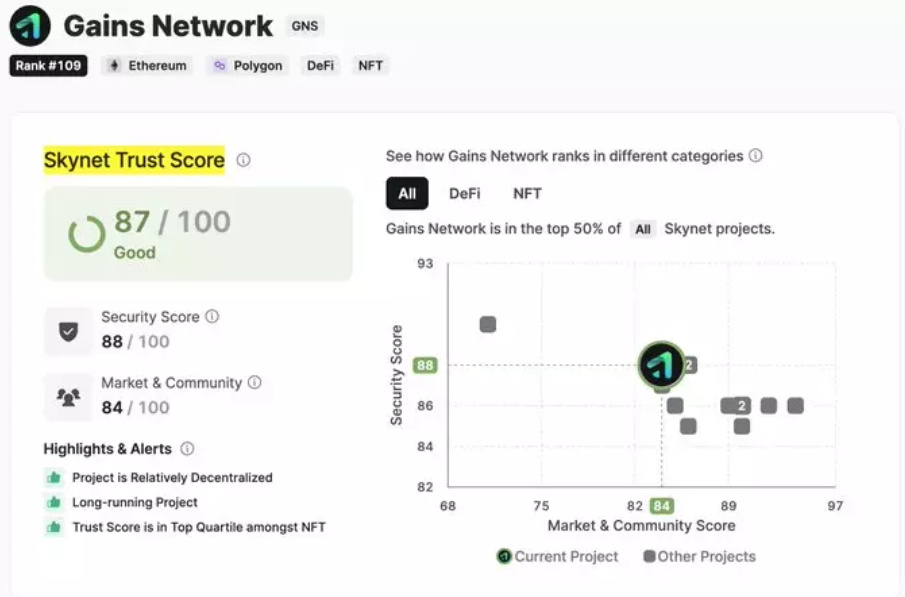

$GNS 在 $MATIC 上 运营,其首发产品 "gTrade "最近的交易量超过 150 亿美元。它拥有时尚的用户界面、出色的代币经济学,与同行相比,它的市值也比较“适中”,为 6000 万美元。

CertiK 给 $GNS 的安全评级很高,信任分数为 87 分,社区分数为 84。鉴于 DeFi 最近的漏洞,在投资之前知道一个项目是值得信赖的总是好的。

一个朋友根据收入模型对 $GNS 的价格进行了预测。如果每天的交易量为 10 亿美元,$GNS 理论上价值约 100 美元(目前约为 2.5 美元)。

我认为,上述三个 DEX 都是很好的长期资产。这种比较将帮助你了解它们之间的差异,以帮助你确定在如何让有效地分配资本。

$SNX 是一个建立在 $ETH 和 $OP 上的去中心化的合成资产协议。这意味着,你可以与现实世界的资产之间进行交易,如黄金、白银、加密货币、欧元、石油和股票。

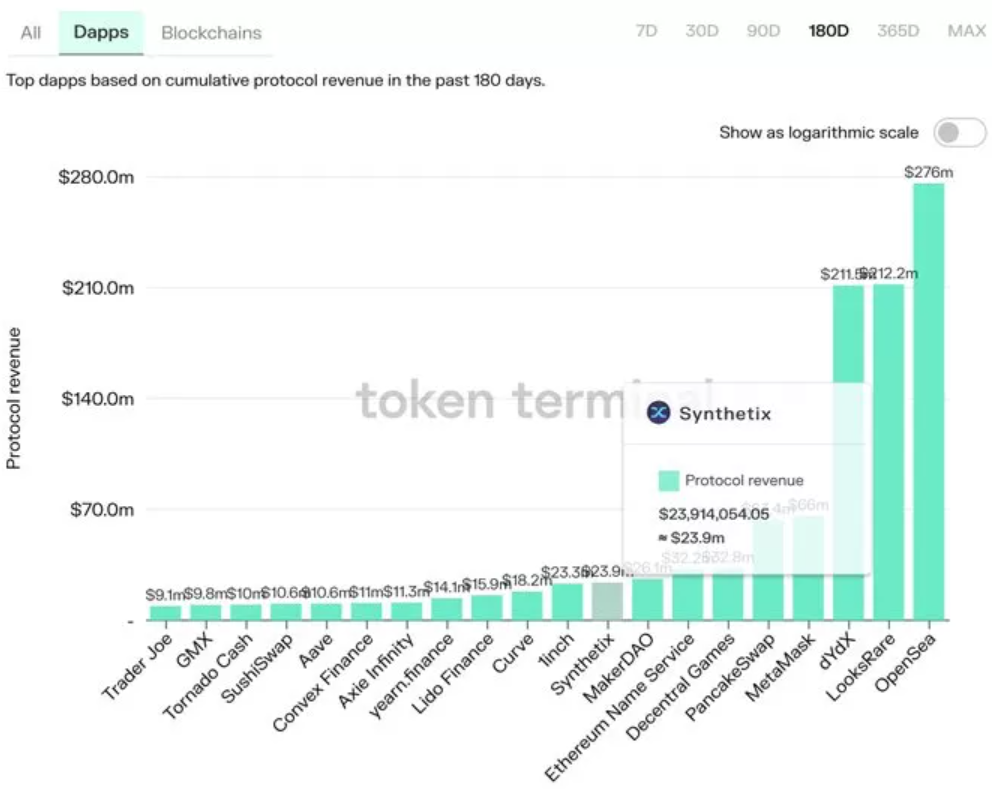

您可以质押 $SNX 以赚取 $sUSD 和 $SNX,他们通过协议费用(由合成资产的铸造/燃烧产生)产生这种收益。$SNX 目前产生了 1 亿美元的年化协议收入,在 Tokenterminal 上按收入排名为 dAPP 第 9 名。

我们还可以观察到,$SNX 和 $GMX 在费用方面都排在前 10 位,超过了 7 天平均费用,整个加密货币领域的费用为 1 亿美元。

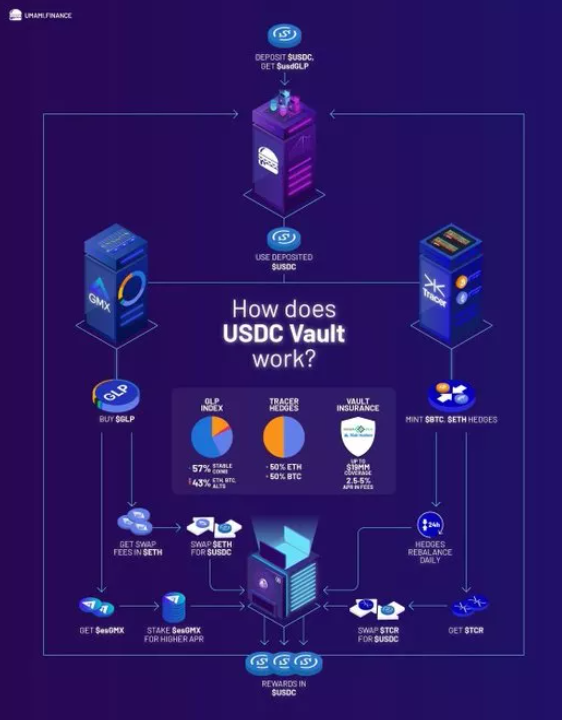

$UMAMI,它最大的创新是它的 USDC 金库,与 Anchor 不同的是,它支付 20%的可持续收益,产生于铸造 GLP 和收取交易费,他们还将在不久后推出 $ETH 和 $BTC 保险库。

有几条注意事项

我认为“真实收益”在客观上更好是一种误解。通胀服务于它们的目的,许多协议已经成功地获得了许多新用户,并通过产生更多代币来提高 APR,并建立了伟大的社区。

许多以激进代币计划开始的代币正逐渐转向收费模式。最终,只有产生实际收入的协议才能成功,炒作和通货膨胀只对暂时的价格表现有利。

因此,尽管这个清单可能是现在被认为是 "Real Yield",但将有许多 DeFi 协议转向这种模式。有些会失败,因为将脆弱的代币经济学暴露了出来;有些则会成功,因为他们适应了新的架构。

尽管如此,"Real Yield" 看起来越来越像 DeFi 的未来,成功实施可推动采用和创收的功能的项目将在未来几年迅速发展。随着该领域的成熟,投资者将倾向于产生真实和可持续收入的协议,特别是在动荡的市场条件下。对于机构 DeFi 而言,寿命和风险调整后的增长也成为下一个关键的考虑因素。

![Analyse de la chute de prix de 12 % de Sonic [S] et pourquoi davantage de ventes pourraient suivre](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)