撰文:龙玥

来源:华尔街见闻

美联储结束量化紧缩(QT)的决定引发了市场关于其政策转向的广泛讨论,但投资者或许不应将此举简单等同于新一轮宽松周期的开启。

据摩根士丹利报告,美联储在最近一次会议上宣布,将于 12 月 1 日结束量化紧缩。这一行动比该行此前预期的早了约六个月。然而,其核心机制并非市场期待的「大放水」。

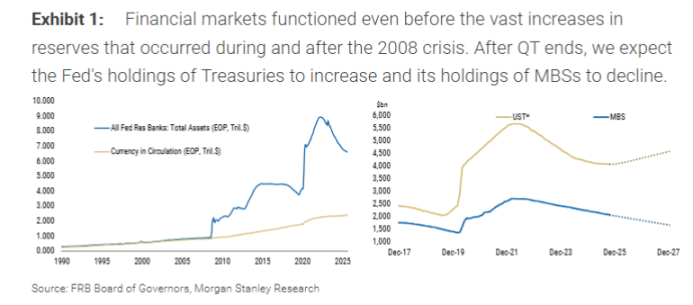

具体而言,美联储将停止缩减其国债持有量,但会继续让每月约 150 亿美元的抵押贷款支持证券(MBS)到期并流出资产负债表。与此同时,美联储将购买等量的短期国债(T-bills)来替代这些 MBS。

这一操作的本质是资产互换,而非新增储备。摩根士丹利首席全球经济学家 Seth B Carpenter 在报告中强调,这一操作的核心是改变资产负债表的「构成」,而非扩大其「规模」。通过向市场释放 MBS 所附带的久期和凸性风险,同时购入短债,美联储并未实质性地放松金融条件。

结束 QT 不等于重启 QE

市场需要明确区分此次操作与量化宽松(QE)的根本不同。QE 旨在通过大规模购买资产向金融体系注入流动性,从而压低长期利率并放松金融环境。而当前美联储的计划,仅仅是在其资产组合内部进行调整。

报告指出,美联储用短期国债置换到期的 MBS,是一次与市场的「证券互换」,并不会增加银行体系的准备金。因此,将其解读为重启 QE 是一种误解。

摩根士丹利认为,尽管美联储提前结束 QT 的决定吸引了市场的高度关注,但其直接影响可能有限。以国债为例,提前六个月停止每月 50 亿美元的缩减,累计差异仅为 300 亿美元,这在美联储庞大的投资组合和整个市场中规模甚微。

未来扩表也非「放水」:仅为对冲现金需求

那么,美联储的资产负债表何时会再次扩张?报告认为,除了发生严重衰退或金融市场危机等极端情况,下一次扩表将是出于一个「技术性」原因:对冲实体货币(现金)的增长。

当银行需要为其 ATM 机补充现金时,美联储会提供 纸币,并相应地扣减该银行在美联储的准备金账户。因此,流通中现金的增长会自然消耗银行准备金。摩根士丹利预测,在未来一年,为了维持准备金水平的稳定,美联储将开始购买国债。届时,美联储的购债规模将在每月 150 亿美元(用于替换 MBS)的基础上,再增加 100 亿至 150 亿美元,以匹配现金增长带来的准备金流失。

报告强调,这种购债行为的目的仅仅是「防止准备金下降」,而不是「增加准备金」,因此不应被市场过度解读为货币宽松信号。

真正关键:财政部的发债策略

摩根士丹利认为,对于资产市场而言,真正的焦点应该从美联储转向美国财政部。

报告分析,财政部才是决定市场需要吸收多少久期风险的关键角色。美联储缩减的国债,最终通过财政部的新债发行回到了市场。而财政部近期的策略一直倾向于增加短期债券的发行。美联储购买短期国债的举动,可能会为财政部进一步增加短债发行提供便利,但这完全取决于财政部的最终决定。